ウォール街アナリストは買収された?SpaceX 1 兆ドル評価額の背後にある利益交換

TechFlow厳選深潮セレクト

ウォール街アナリストは買収された?SpaceX 1 兆ドル評価額の背後にある利益交換

これらのアナリストは気が狂ったのか?いや、彼らはただお世辞を IPO 引受手数料と引き換えにしているだけだ。

著者:エド・エルソン

翻訳:TechFlow

TechFlow 編集者注:SpaceX の IPO 後、JP モルガンは 2.9 兆ドルのバリュエーションを示し、レイモンド・ジェームズに至っては 10.4 兆ドルという途方もない価格を唱えている――マイクロソフト、アマゾン、Meta、テスラ、バークシャーの時価総額の合計よりも高いのだ。これらのアナリストは狂っているのか?いや、彼らは IPO 引受手数料を得るためにお世辞を言っているだけだ。2025 年 12 月、SEC はアナリストの利益相反を防ぐための核心規制をひっそりと廃止し、ウォール街のインセンティブ構造はインターネットバブル時代に戻ってしまった。

23 年前、ウォール街で丑聞が発覚した。株式アナリストのヘンリー・ブロジェットは、インターネットバブル期の人気株を強気推奨することで有名だったが、後に彼が内部では弱気だったことが判明した。同僚へのメールで、ブロジェットは自身が公開で推奨した多くの株を「ジャンク」「クソ」「POS」と表現していた。バブルが弾け、バリュエーションが暴落した後、ブロジェットは証券詐欺で告発され、SEC により証券業務への終身禁止処分を下された。

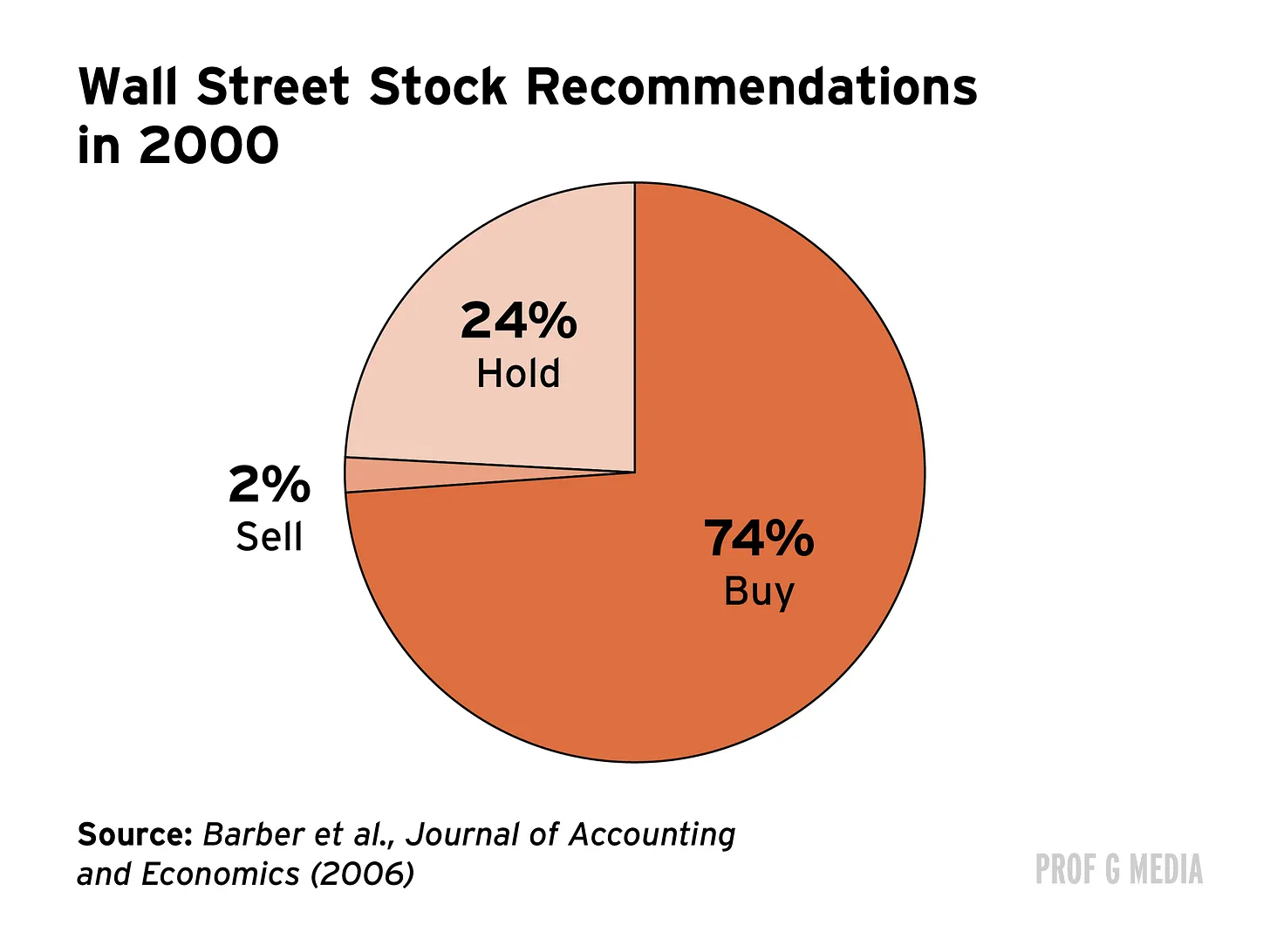

ブロジェットは代表例だが、孤立した事例ではない。サロモン・スミス・バーニーでは、ある企業を公開で「買い」と評価した別のアナリストが、内部ではその企業を「豚」と呼んでいた。リーマン・ブラザーズのあるアナリストはメールで「評価と目標価格にはどうせ意味がない」と認め、個人投資家は誤解させるかもしれないと書いた。「これがこの業界の本質だ」と彼は書いた。これは蔓延していた:2000 年までに、株式の 4 分の 3 が「買い」と評価され、「売り」は 2% だけだった。その後何起きたか、私が多くを語る必要はないだろう。

ウォール街のアナリストはなぜ自分が知りながらジャンクだと知っている株を推奨するのか?一言:インセンティブ構造。IPO と株式融資は投資銀行の重要な収入源であるため、アナリストは取引を獲得し手数料を稼ぐためにお世辞だらけの調査を発表するよう誘導される。2002 年、メリル・リンチのある従業員が同僚に不満を漏らし、この利益相反をうまく要約していた。「ジョンとメアリー・スミスは年金を失っているんだ、[投資銀行の顧客] を不機嫌にさせたくないという私たちのせいでね。」

バブル崩壊後、SEC は何かをする必要があると気づいた。そこで彼らは 2003 年に『グローバル・リサーチ・アナリスト和解契約』(Global Research Analyst Settlement)を策定した。目的は投資銀行業務と株式調査アナリストが同じチームにあることで生じる利益相反を排除することだった。そのため、彼らは 2 つの部門を完全に分けた:株式調査はもはや投資銀行業務と話すことを許されない(コンプライアンス担当者が在场しない限り)、2 つのチームの報酬も互いに独立させた。これにより、投資銀行は自分の仕事(取引獲得)を続けられ、アナリストは偏りのない調査を発表できるようになった。

私がこれをなぜ話すのか?

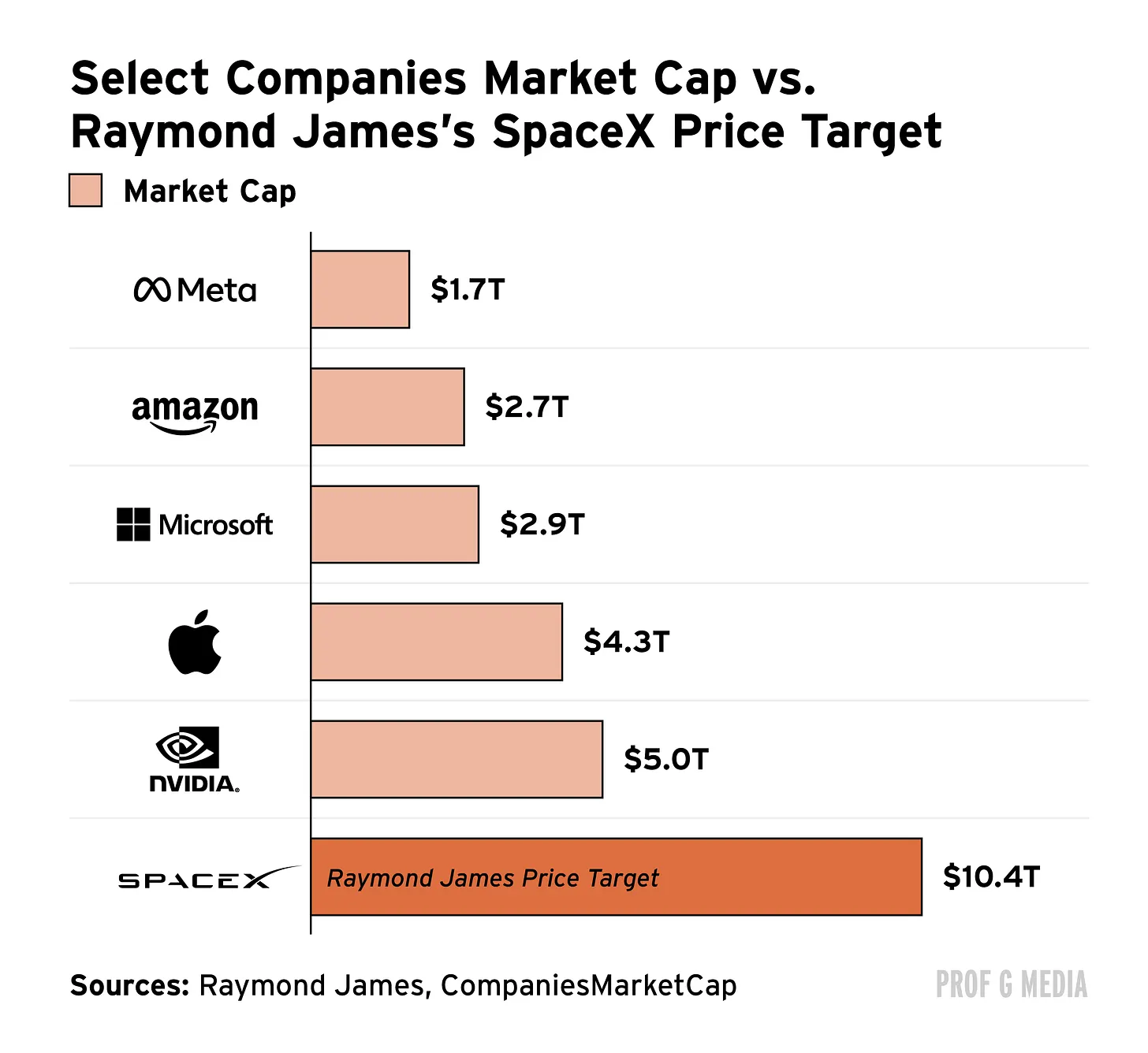

先週、ウォール街の主要投資銀行は SpaceX の株式調査を発表し、目標価格は途方もなく高かった。議論する前に、SpaceX は現在すでに 1.8 兆ドルの価値があることを覚えておいてほしい。2025 年の収入はわずか 190 億ドルで、このバリュエーションは少なくとも 1 兆ドル高すぎる。(私がここでなぜか説明したことがある。)さて、ウォール街が何を「信じて」いるか見てみよう。

JP モルガンは、SpaceX の価値は 2.9 兆ドルだと考えている。現在のバリュエーションより 58% 高い。彼らの观点は、SpaceX は「人類への潜在的な影響」が「彼らが見たいかなる企業よりも大きい」というものだ。ドイツ銀行はこの企業はさらに価値があると言う:3.3 兆ドル。彼らにとって、このロケット製造業者は「文明の野心の頂点」を表している。モルガン・スタンレーの数字はさらに高い:3.9 兆ドル。モルガン・スタンレーは SpaceX を AI の「究極のフロンティア」だと言う。しかし、本当に途方もない目標価格は、あまり知られていない投資銀行レイモンド・ジェームズからだ。その首席アナリストは SpaceX の価値は――待てよ――10.4 兆ドルだと言う。これにより、SpaceX はマイクロソフト、アマゾン、Meta、テスラ、バークシャー・ハサウェイ……を合わせたよりも価値があることになる。

私には疑問が一つしかない:WTF?レイモンド・ジェームズの報告書を 2 回読まなければならなかった、幻覚を見ていないか確認するためだ。(見ていなかった。)彼らの「モデル」は、SpaceX の収入が 190 億ドルから 2035 年には 5 兆ドル以上に成長すると予測している。(これは米国 GDP のほぼ 5 分の 1 だ。)そのうち 94% の収入は AI 来自ると言われている。つまり、この企業の AI 事業は NVIDIA の 23 倍の大きさにならなければならない。現在は NVIDIA より 67 倍小さいにもかかわらずだ。数週間前に言ったように:そのクラックパイプを俺に渡してくれ。

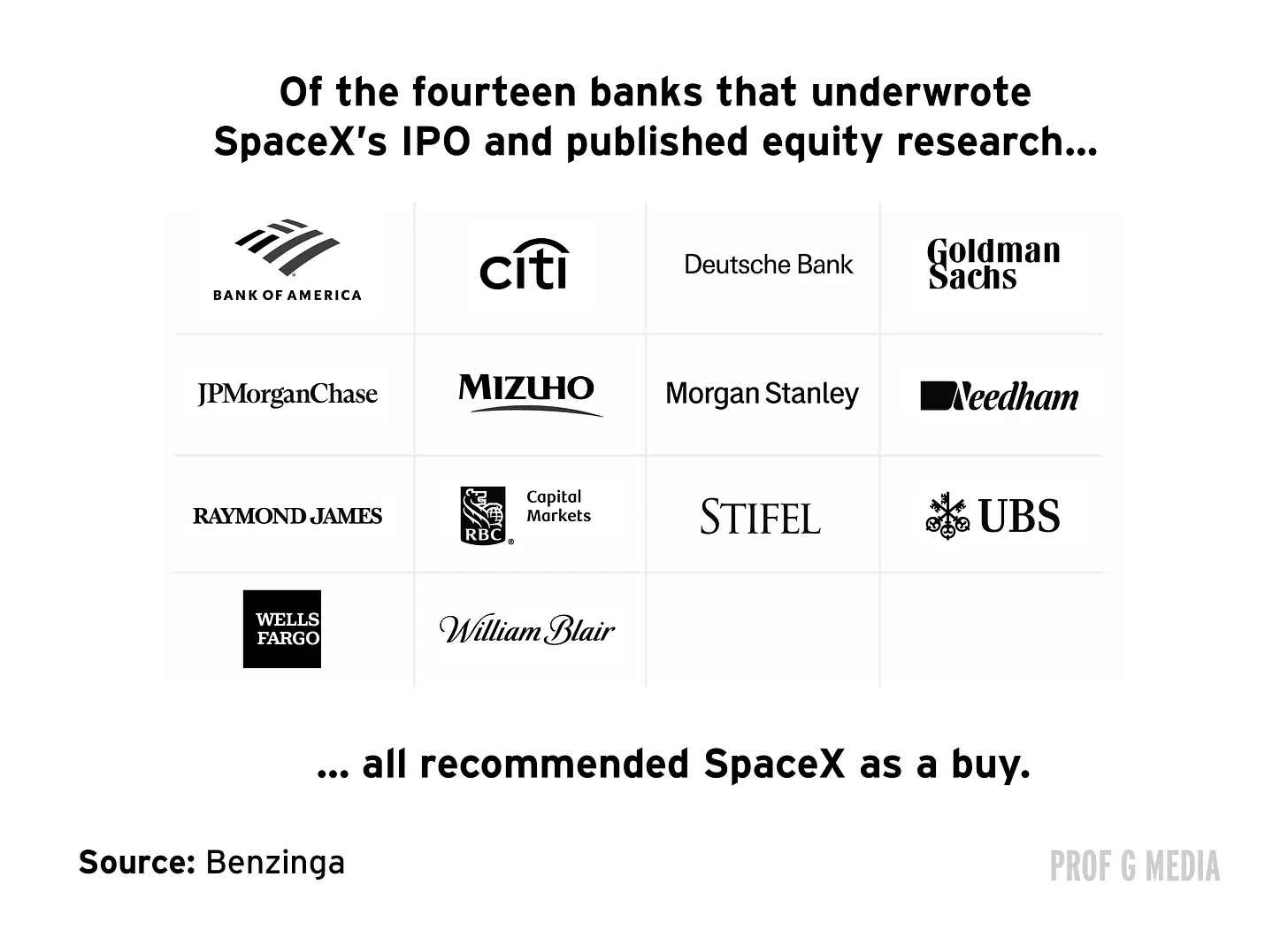

これらの目標価格はあまりに馬鹿げている――説明しようがないほどに。しかし、それらをつなぐ一つのことに気づくまでね:それらはすべて SpaceX の IPO を引受けた銀行によって発表されたものだ。そうだ、レイモンド・ジェームズ、モルガン・スタンレー、JP モルガン……すべて関与している。事実、SpaceX の上場を引受けた銀行で、この株を「買い」と評価していないところは一社もない。

あなたが何を考えているか知っている:IPO はすでに発生し、銀行はすでに手数料を受け取った、今さらお世辞の調査を発表するインセンティブは何だ?答え:さらに多くの手数料。SpaceX はすでに追加の債務融資を開始しており、同社は今後 4 年間でコストを支払うために 2,350 億ドルを調達しなければならないと推定されている。これは数百億ドルの将来の投資銀行収入を意味する。また、SpaceX がテスラとの合併を寻求するとの噂もあり、これにより(ネタバレ警告)さらに多くの手数料が発生する。要するに、ウォール街で現在最も儲かるビジネスは取引や貸し付けではない……イーロン・マスクに気に入られることだ。

ゲート開放

但 wait。2003 年の『グローバル・リサーチ・アナリスト和解契約』は、銀行が手数料のために調査でデタラメを言うのを防ぐために专门設計されたものではなかったのか?あなたの言う通りだ。少なくとも、7 か月前にそれが……終了されるまでは。

はい。2025 年 12 月 5 日、SEC は当年ブロジェットにインスパイアされた那条法律を正式に廃止した。同機関によると、GRAS 規則は現在役に立たない。なぜならそれは「大幅に」他の規則に「置き換えられた」からだ。彼らが指しているのは FINRA 規則第 2241 条だ。技術的には利益相反問題に関涉及する法律だが、比較するとほとんど何もしない。元 SEC 議長のアーサー・レヴィットが『SEC はウォール街のアナリストを再び腐敗させるかもしれない』と題した記事で書いたように:「他の規制がこの分離を提供するという約束に惑わされてはいけない……これは規制降伏の自然なパターンだ。」

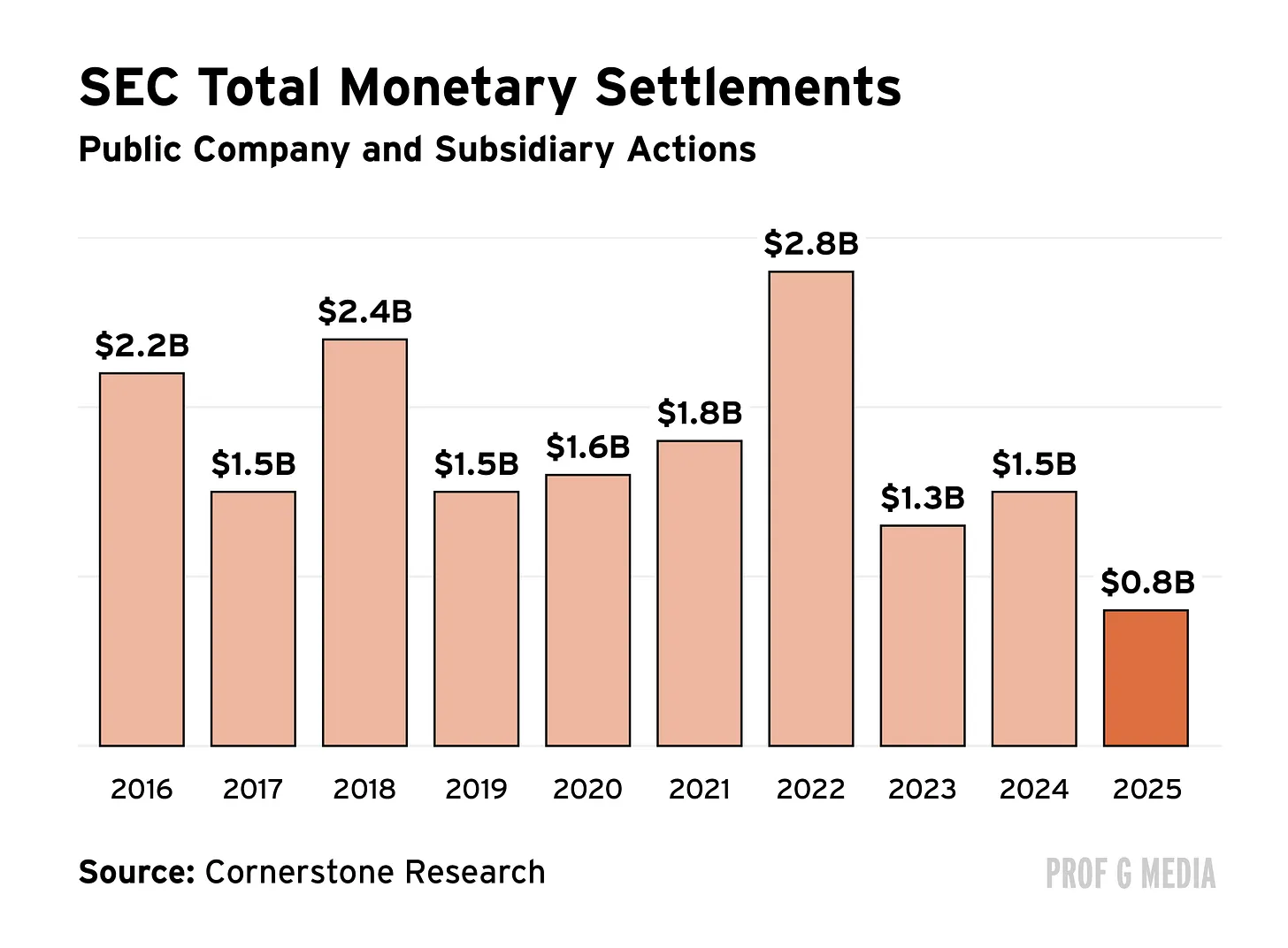

SEC が実際に引き裂かれているわけでなければ、アーサー・レヴィットが危言耸听していると言う傾向があっただろう。トランプ政権下、この機関は従業員の 5 分の 1 を失った。昨年、同機関は上場企業に対して 56 回の法執行行動しか取らなかった――前年より 30% 減少し、10 年間のどの移行年においても最低だ。4 か月前、法執行責任者のマーガレット・ライアンは、トランプ家族のインサイダー取引を調査しようとして(しかし失敗し)、謎の辞任をした。明らかに、SEC はもはや投資家を守るために存在するのではなく、白色犯罪者のために存在している。

長期的存在

お世辞がインターネットバブル時代において取引のロケットランチャーに相当したなら、今日は核兵器だ。権力ある人に良いことを言うことは現在、数百万ドルの取引、前例のない立法、さらには閣僚の職位さえも勝ち取ることができる。ティム・クックが大統領にあの金製のトロフィーを授与したのは大統領のためではない――株主のためだ。2026 年において、腰巾着になることほど報酬が高いものはほとんどなく、この点を認識していないどんな役員も受託者責任を果たしていない。言い換えれば、誰が SpaceX を称賛しないだろうか?

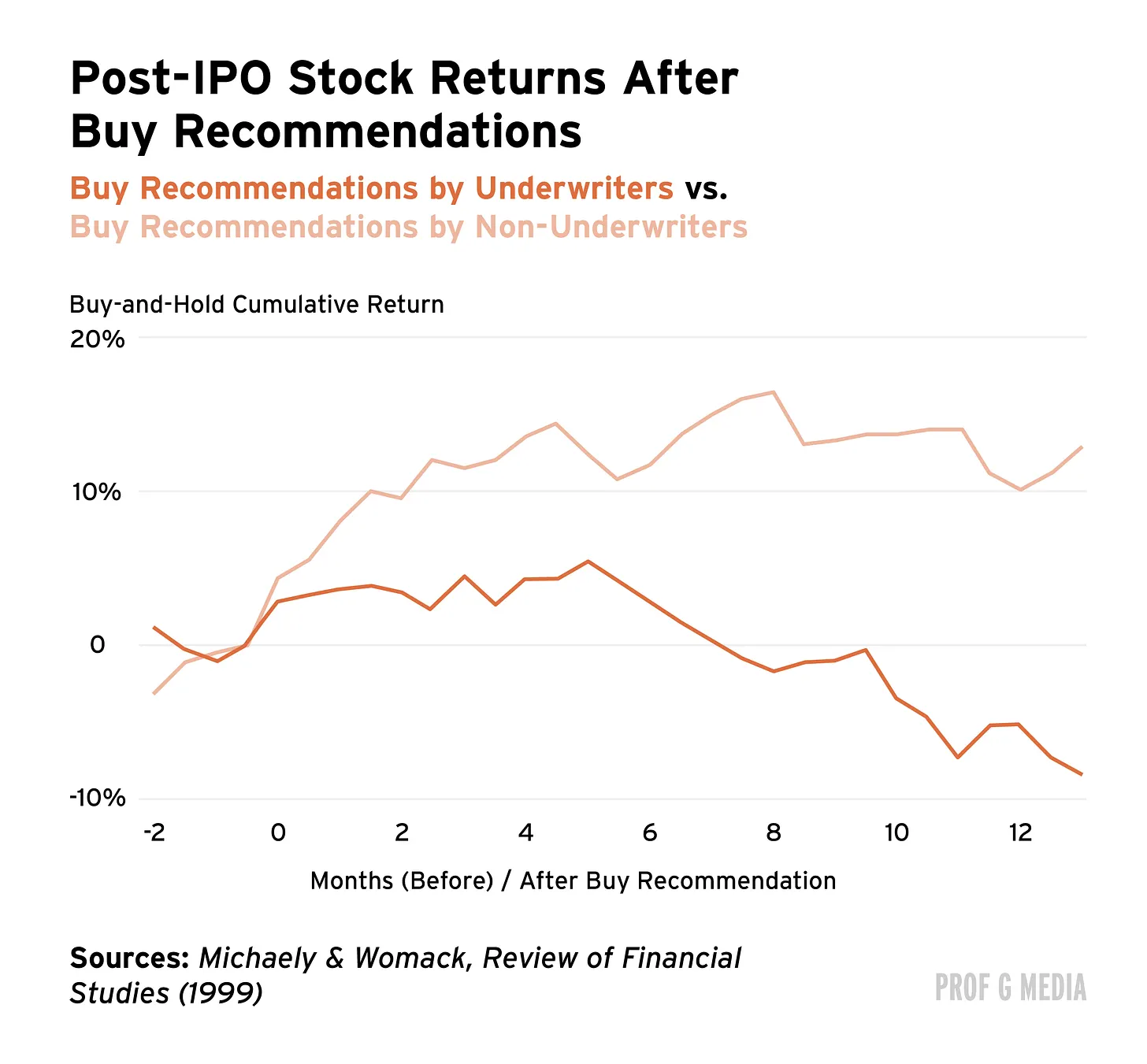

もちろん、問題は個人投資身上にある。SpaceX はすでに高値から 30% 以上下落しており、IPO 後に購入した任何人は現在含み損状態だ。これは傾向に合致する:研究によると、引受銀行のアナリストに推奨された IPO はパフォーマンスが悪く、平均して金を失う。教訓:誰かが金をもらってあなたに某株を買わせようとしているなら、慎重に行動してほしい。

事実、SpaceX は現在の価格では酷い投資だ。モルガン・スタンレーの株式調査報告書はこれを暗黙に認めており、同報告書は「故意に非常に広い」価格範囲を示している。強気目標価格は 600 ドル、弱気目標価格は……75 ドルだ。翻訳すれば:「俺たちにはクソほど分からない」ということだ。

人々はなぜこれほど多くの米国人がウォール街を嫌うのか知りたいと思う。これがその理由だ。これはアナリストが悪いという意味ではない――インセンティブ構造が悪いという意味だ。チャーリー・マンガーの言葉を借りれば:「インセンティブ構造を見せろ、そうすれば結果を教えよう。」

解決策はシンプルだ:インセンティブ構造を修正する。『グローバル・リサーチ・アナリスト和解契約』を回復するか、利益相反を消除する別の方法を見つけるかのどちらかだ。これはそれほど難しくないはずだが、この政権にとっては難しいかもしれない。なぜなら、これは彼らがそれほど努力して構築した腐敗文化を破壊するからだ。だからもしあなたが事態の変化を期待しているなら、このアナリストのアドバイスに従うといい:期待しない方がいい。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News