SpaceX は本日ナスダック 100 に組み入れられ、8000 億ドルのパッシブ買いが流入するが、歴史は強気派に冷水を浴びせた。

TechFlow厳選深潮セレクト

SpaceX は本日ナスダック 100 に組み入れられ、8000 億ドルのパッシブ買いが流入するが、歴史は強気派に冷水を浴びせた。

以前、Strategy は採用日前後に天井を付けた。

著者:クロード、TechFlow

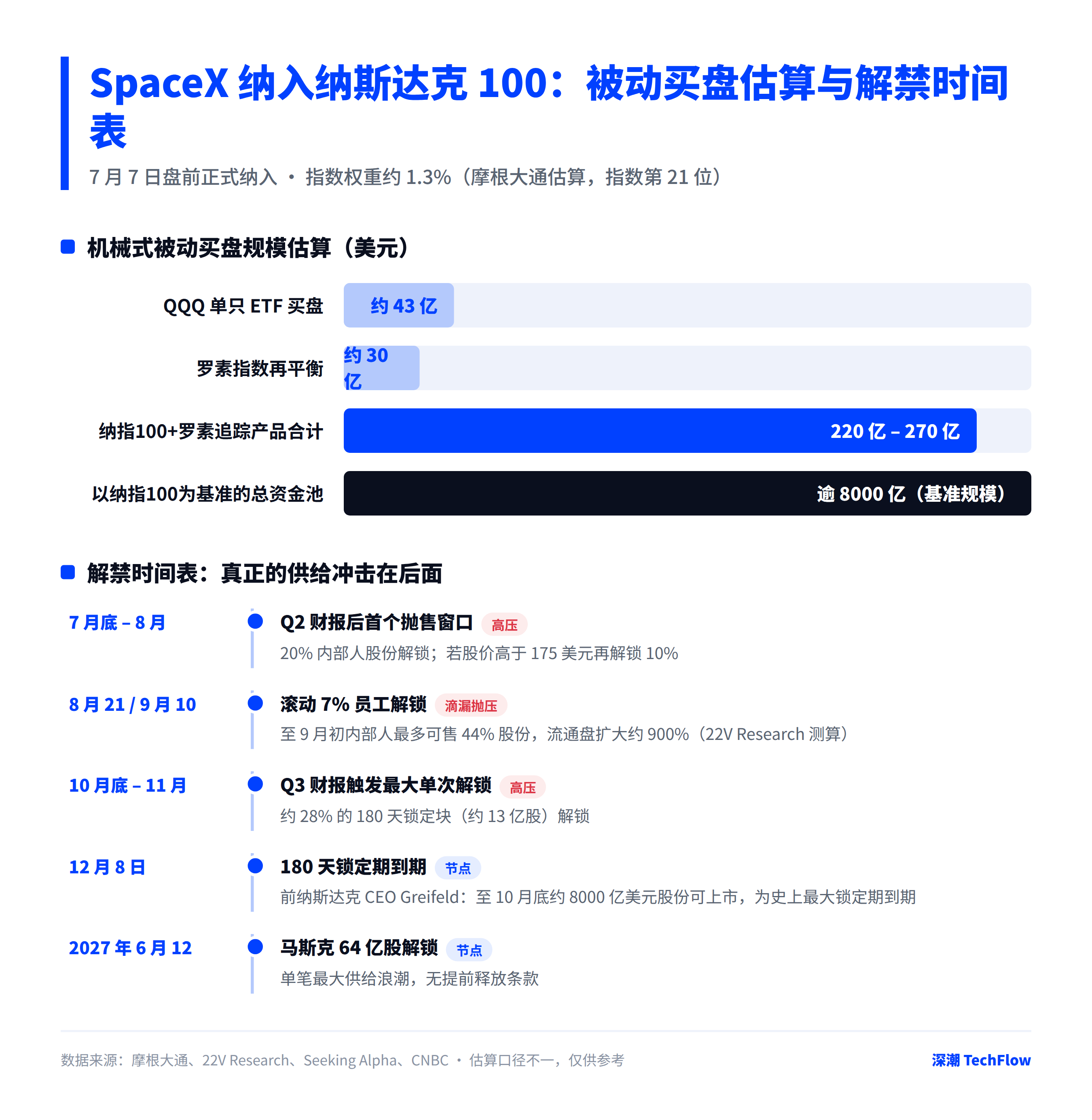

TechFlow 編集者注:SpaceX は 7 月 7 日の取引前に正式にナスダック 100 に組み入れられ、8000 億ドルを超える指数連動資金が強制的にポジションの入れ替えを迫られる。QQQ だけでも約 43 億ドルの買いが発生する見込みだ。しかし、上場から 1 ヶ月も経っていないこの銘柄は、225 ドルの高値から 28% 下落しており、8 月からは内部関係者による最大 44% の株式売却制限が順次解除される。指数組み入れは買いポイントなのか、それとも天井のサインなのか、ウォール街の見解は珍しく大きく分かれている。

SpaceX は本日、正式にナスダック 100 指数に登場した。このテクノロジーおよびロケット打ち上げ企業は火曜日の取引開始時に採用され、原始流通時価総額 750 億ドルの 3 倍で計算すると、指数ウェイトは約 1.3% に相当する。6 月 12 日の IPO 上場から 1 ヶ月も経っていないことで、ナスダック 100 史上最も迅速な組み入れ事例の一つとなった。

パッシブ資金による機械的な買いがこの物語の核心だ。しかし、この買い注文が実際にどの程度の規模なのか、株価がどちらの方向に向かうのかについて、ウォール街はほぼ正反対の判断を下している。

8000 億ドルの指数資金が強制的にポジション調整を迫られるが、実際の買い規模については意見が分かれる

SpaceX が上場後 15 取引日で指数入りできたのは、ナスダックが大規模 IPO 向けに新たに設けた「快速レーン」ルールのおかげだ。これ対照的に、S&P ダウジョーンズは同様のファストトラックプロセスの設立を拒否しており、SpaceX は引き続き S&P500 に組み入れられず、同指数の独自の収益性及び上場期間の閾値を満たせていない。

ナスダック 100 をベンチマークとする 8000 億ドル超の資金はすべて、マスクのロケット企業のためにスペースを確保しなければならない。しかし、強制的な買いの具体的な金額については、各社の算出基準が一致していない。パッシブ投資家はナスダック 100 への組み入れにより最大 43 億ドルの株式を買う可能性があり、さらにラッセル指数のリバランスから約 30 億ドルが加わる。ナスダック 100 とラッセル連動商品の機械的な買いをすべて合計すると、推計値は 220 億ドルから 270 億ドルの範囲になる。

これらの数字は聞こえは良いが、多くのアナリストは株価への実際の押し上げ効果は過大評価されていると考えている。1.3% のウェイトは SpaceX を指数内で 21 位前後に位置づけ、エヌビディア、ウォルマート、インテル、テスラなどの企業に次ぐことを意味し、これは組み入れ初期におけるパッシブ買いの株価への推动作用が相当限定的である可能性があることを示唆している。あるテクノロジー調査責任者は、指数組み入れの意義は人々の期待よりもはるかに小さいと直言した。なぜならルールは公式化されており、誰もがその公式を知っているからだ。デリバティブ戦略のレベルでも同様の見方があり、組み入れに必要な実際の買い量は市場の当初の推測よりもはるかに少ない可能性が高いと考えている。

ポジションを保有している、または構築を検討している人にとって、ここでの意味はこうだ。「指数のパッシブ買い」を株価を独自に押し上げられる独立したカタリストだと考えてはならない。それはむしろ市場によって事前に織り込み済みの公開情報だ。

小型のフローが変動を拡大、今後 11 日間で 20 ドルの振れ幅の可能性も

SpaceX の今回の組み入れの特殊性は、流通株式数が極めて少ない点にある。IPO 期間中、取引可能だった株式は約 4% のみだったが、そのうち個人投資家への割当は平均水準より高かった。小型のフローに大口のパッシブ需要が重なることで、価格変動は平準化されるのではなく拡大される。

ETF およびミューチュアルファンドは、取引可能份额の相当部分の買い寻求めることになり、このダイナミクスは上昇時には自己強化される可能性があるが、一旦反転すれば脆弱になる可能性がある。换句话说、薄いフローは需要が旺盛な時には上昇幅を拡大するが、 sentiment が逆転した時には下落を加速させる。

リスクはすでに表面化している。ある取引所役員は、投資家はこの銘柄が今後 1 週間半以内に 20 ドルの振れ幅を出す準備をする必要があると示唆した。市場はボラティリティが高いことを承知しているが、変動がさらに拡大する可能性もあるとの見方もあり、投資家は今後 11 日間で 20 ドルの予想振れ幅を受け入れられるか自問する必要がある。人々は株価が 20 ドル上昇することしか考えないことが多いが、同様に 20 ドル下落する可能性もある。

短期トレーダーにとって、これは方向性の判断よりもポジション管理が重要であることを意味し、長期保有者にとっては、組み入れ初期の激しい日内変動に耐える必要がある。

歴史サンプルは様々:指数組み入れは株価方向の決定要因ではない

パッシブ買いが短期的な利好要因だとすれば、市場が広く引用する歴史的类比は実はより複雑な結論を指し示している。組み入れ後の動きは、注目された 3 銘柄でそれぞれ異なっていた。

「組み入れ即ち天井」に最も近いのは Strategy(旧 MicroStrategy)だ。同株は 2024 年 12 月 23 日にナスダック 100 に組み入れられたが、盘中の歴史的高値 543 ドルは組み入れ前の 11 月にすでに出現しており、組み入れ時には株価はすでに下落途上にあった。その後はビットコインに伴って継続的に下落し、現在は 102 ドル付近で、ピークから約 81% 下落している。

Strategy と同日に組み入れられた Palantir は逆に異なる経路を辿った。同社は組み入れ後に天井を打つことなく、むしろ一路上昇し、2025 年 11 月 3 日に歴史的高値 207.52 ドルに達するまで、組み入れからほぼ 11 ヶ月を要した。現在は 132 ドル付近まで回落しており、高値から約 36% 下落している。Palantir の天井打ちにはファンダメンタルズとバリュエーションレベルの別の理由があり、指数組み入れ自体とは直接的な因果関係はない。

SpaceX の位置付けはまた異なる。同社は IPO 初日に 50% 急騰した後、6 月 16 日に歴史的高値 225.64 ドルに達し、組み入れ前にはすでに約 28% 下落していた。組み入れの这一刻、株価は起点や頂点にあるのではなく、調整途上にある。

真の売り圧力は後方にある:8 月からロックアップ解除の波が待機

指数組み入れよりも注目すべきは、接踵而至するロックアップ解除の波だ。SPCX の 180 日間のロックアップ期間は 2026 年 12 月 8 日に満了し、最初の売却ウィンドウは Q2 決算後(7 月末から 8 月)に开启する。マスクの 64 億株は 2027 年 6 月 12 日までロックアップされる。

ロックアップ解除は一度に释放されるのではなく、段階的に滴漏される。SpaceX は 8 月初旬から中旬の決算発表後に内部関係者株式の 20% が解锁され、株価が IPO 価格より 30% 上昇した場合(つまり 175 ドル超)にはさらに 10% が解锁される。さらに 8 月 21 日前後と 9 月 10 日前後にそれぞれ 7% の解锁がある。9 月初旬までに、内部関係者は最大 44% の株式を売却可能となり、現在の流通株式数を約 900% 拡大させることになる。

ベテラン市場関係者からの警告はさらに厳格だ。これは米国資本市場史上最大規模のロックアップ期間満了だ。SpaceX は史上最大規模の IPO だが、すでに 23、24 年経営されているため、史上最大規模のロックアップ満了でもある。現在から 10 月末までに約 8000 億ドル相当の株式が市場に流入可能であり、これは前例のないことだ。

注目すべきバランスの取れた視点としては、ロックアップ解除は売り圧力を増加させるが、この銘柄の極端なボラティリティを低下させる可能性もある。これらの大規模な解锁は株価に相当な圧力を形成する可能性があるだけでなく、新增された流通株式数により、同銘柄の日常の全体的なボラティリティを低下させる可能性もある。

保有者にとって、これは 7 月末から 8 月の Q2 決算ウィンドウ、および 10 月末から 11 月の Q3 ロックアップ解除ウィンドウが、直近で最も警戒すべきサプライショックの节点であることを意味する。

展望:短期的なノイズは大きいが、方向性はファンダメンタルズの実現次第

各方の观点を並べてみると、比較的明確な判断が浮かび上がる。指数組み入れ自体は、株価を独自に推進できるカタリストというよりも、むしろ十分に価格織り込み済みの日程イベントに近い。指数構成銘柄としての地位は流動性と信用度を支えるが、それは過去の成果を反映するものであり、将来の強力なパフォーマンスの保証ではない。SpaceX を評価する投資家は、指数駆動型の資金流入による一時的な順風よりも、会社の運営マイルストーンとキャッシュフローの軌跡により注目すべきだ。

長期ストーリーを支えるのは、SpaceX の 3 つの事業のファンダメンタルズだ。Starlink は現在最大の収益源であり、昨年の SpaceX 総収益 180 億ドルのうち 114 億ドルを貢献した。その契約者数は 3 年前の 230 万から現在の 1000 万超に急増している。ロケット打ち上げのコスト優位性と空間データセンターの AI 布局は、より長期的な想像空間を構成している。

短期的には、パッシブ買いの下支え、薄いフローの拡大効果、歴史的法則の警告、そして差し迫ったロックアップ解除の波という 4 つの力が交錯し、この銘柄を高ボラティリティ状態に押しやっている。金利は依然として天井だ。もし収益率が大幅に回升すれば、バリュエーションが拉伸された成長株はデュレーション圧力に耐えることになる。SpaceX もこの引力を相殺することはできないが、全く新しい大規模時価総額ストーリーは、颠簸するマクロ環境においてリスク選好を維持する可能性がある。暗号市場へのスピルオーバーにも留意する価値がある。大型テクノロジー資金フローが市場を主導する時、ビットコインとイーサリアムはより広範なリスク sentiment の変動に伴う傾向がある。

方向性の最終的な裁決権は、指数組み入れというイベント自体にあるのではなく、8 月の Q2 決算及びその後のロックアップ解除ウィンドウにおいて、ファンダメンタルズがサプライショックに耐えられるかどうかにかかっている。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News