「セブン・ジャイアント」では不十分なのか?SpaceXの上場に個人投資家が殺到、ウォールストリートが「AIテクノロジー・トップ10」を提示

TechFlow厳選深潮セレクト

「セブン・ジャイアント」では不十分なのか?SpaceXの上場に個人投資家が殺到、ウォールストリートが「AIテクノロジー・トップ10」を提示

FAB 10 内部ですら、恩恵が均等に及ぶとは限らない。新規メンバーの資金調達効果は、既存メンバーの価格調整(リバウンド)を犠牲にして実現される可能性がある。

著者:クロード、TechFlow

TechFlow解説:スペースエックス(SpaceX)は先週金曜日の上場初日、個人投資家による純買いが1億1700万ドルに達し、当日の米国市場全体における個人投資家の株式買付額の56%を占めた。リサーチ機関バンダ(Vanda)はこのデータをもとに、「FAB 10」という新たな概念を提唱し、「従来の『セブン・ジャイアント』(7大テック企業)」に代わって、最先端AIおよびテクノロジー分野のトップ10企業を指す枠組みとして、スペースエックス、オープンAI(OpenAI)、アンソロピック(Anthropic)を含めることを主張している。後者の2社は現時点では未上場だが、市場では今年後半の上場が予想されており、それぞれの評価額は1兆ドルを超える可能性がある。

スペースエックスの上場初日は、ウォールストリートがテクノロジー株にラベルを貼る方式を書き換えつつある。

財経網(Caijingwang)が先週日曜日にバンダ・リサーチ(Vanda Research)が発表した報告書を引用して報じたところによると、スペースエックスの先週金曜日のIPOは個人投資家の熱烈な支持を受け、極めて大きな成功を収め、市場全体でテクノロジー業界全体の再定義を促す議論を引き起こしている。これ以前に、今回の約750億ドル規模の資金調達は、記録上最大規模のIPOとなっており、スペースエックスは1株135ドルで公募価格が設定され、評価額は約1.75兆ドルに達し、世界で最も時価総額が高い上場企業トップ10入りを果たした。

スペースエックス上場初日、個人投資家の買付額が全米市場の56%を占める

バンダのデータは、この熱狂に定量的な裏付けを与えた。同報告書によると、スペースエックスの上場初日に個人投資家が純買いした金額は1億1700万ドルで、当日の全米株式市場における個人投資家の全株式買付額の56%を占めた。

この数字は、上場後の2次市場における初日の買付額のみを反映したものであり、証券会社を通じてIPOの割当に参加した個人投資家の資金は含まれていない。別のデータによれば、今回の750億ドル規模のIPOにおいて、個人投資家は約20%の割当枠を獲得しており、これは平均水準を上回る。ヘッジファンドは10%、長期保有型の機関投資家は70%を取得した。

個人投資家の集中した投資は、資金をさらに少数の超大型時価総額を持つテクノロジー企業へと向かわせている。バンダは、これらの企業が単に株式市場のパフォーマンスを主導するだけでなく、現在進行中の一連のテクノロジー投資ブームそのものを推進していると見ている。

バンダ:「FAB 10」で「セブン・ジャイアント」を置き換え

こうした判断に基づき、バンダは新たな分類枠組みを提示した。

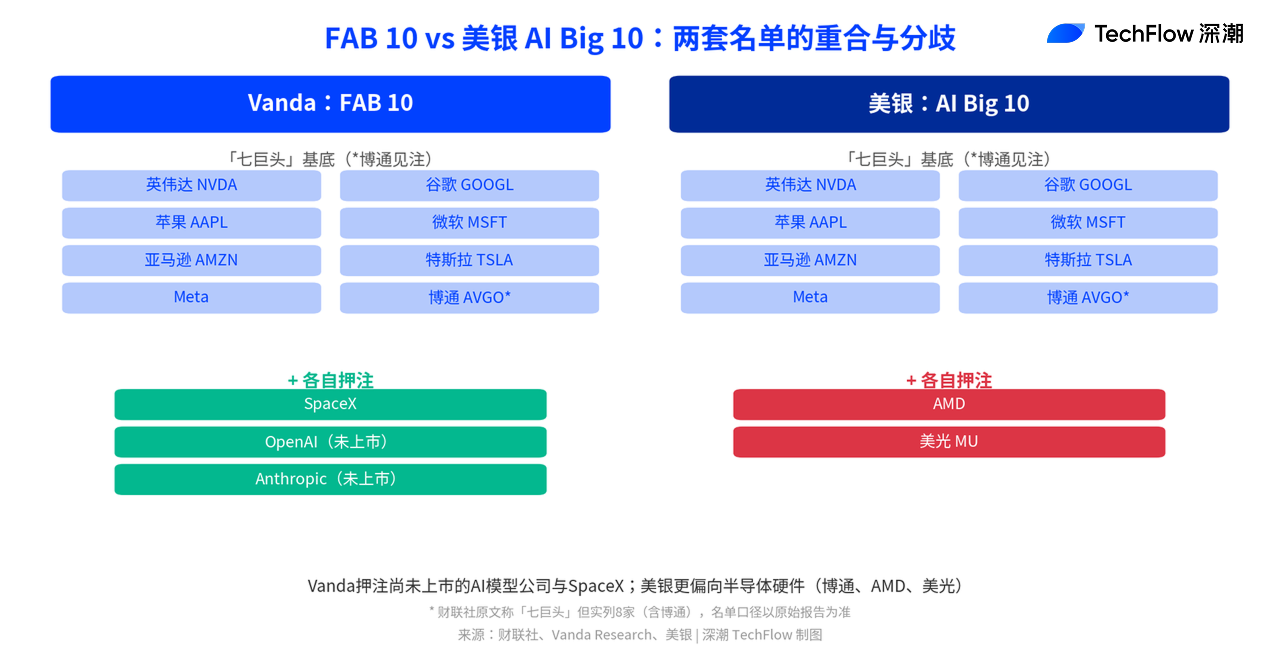

「過去数年間、市場は『セブン・ジャイアント』によって主導されてきたが、先週金曜日は、投資家が我々が『FAB 10』と呼ぶグループに注目し始めているという、これまでで最も明確なシグナルであった」と、バンダは報告書で述べている。「FAB 10」は「Frontier AI & Big Tech 10」の略称であり、最先端AIおよび巨大テクノロジー企業10社を指す。

バンダの定義によれば、「FAB 10」は従来の7大企業に加え、スペースエックス、オープンAI、アンソロピックの3社を含む。後者の2社は現時点で未上場だが、市場では今年後半に資本市場へ参入する可能性が高く、その評価額は数千億ドルから1兆ドル規模に達するとの見方が示されている。

バンダがこうした選定を行った理由は極めて明快である:これら企業は、今後10年のAIおよびテクノロジー産業の方向性を共に象徴している。

同一コンセプトでも、バンク・オブ・アメリカのバージョンは異なる

超大型テクノロジー株をひとつの新指数としてパッケージ化する試みにおいて、バンダだけが取り組んでいるわけではない。

米バンク・オブ・アメリカ(Bank of America)のチーフ・ストラテジスト、マイケル・ハートネット(Michael Hartnett)氏は、かつて『投資宇宙ガイド』(Investment Universe Guide)において「AI Big 10」という構成を提案していた。この「AI Big 10」と「FAB 10」の違いは、選定銘柄にある。「AI Big 10」は7大企業にブロードコム(Broadcom)、AMD、マイクロン(Micron)を加えたもので、半導体ハードウェア寄りの構成となっている一方、バンダの「FAB 10」は未上場のAIモデル企業およびスペースエックスに注目している。

両リストの相違点は、本質的に「次の10年を誰が定義するか?」という問いに対する異なる投資判断を反映している。一方はチップ(半導体)製造企業を重視し、他方はAIモデル開発企業やロケット打ち上げ企業を重視しているのだ。

個人投資家のスペースエックスへの流入、半導体株への資金流出を招く可能性

この新概念のもう一つの側面は、資金の再配分である。

バンダの研究員らは、スペースエックスの人気急上昇が、他の人気セクターから資金を吸い上げている可能性があると指摘している。特に、これまで大幅な上昇を遂げていた半導体株が、個人投資家の関心を失いつつある可能性がある。言い換えれば、「FAB 10」内部ですべての企業が均等に恩恵を受けるとは限らず、新規参入企業の資金集め効果は、既存メンバーの株価調整を伴う可能性がある。

ただしアナリストらは、テクノロジー株全体の評価額にはすでにバブルの兆候が見られることにも注意を喚起している。スペースエックスが1.75兆ドルという評価額で上場したことは、AIインフラに対する楽観的見通しを前提としているが、その楽観がどの程度持続可能かは、結局のところ市場が判断することになる。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News