OpenAI の前場取引価格を算出:Hyperliquid 上で始まった、半年で存続が決まる新規事業

TechFlow厳選深潮セレクト

OpenAI の前場取引価格を算出:Hyperliquid 上で始まった、半年で存続が決まる新規事業

Ventuals の閉鎖、有名人が関与するテクノロジー企業の上場前トークン取引(Pre-IPO)が必ずしも好業績を生むとは限らない。

著者:クリー、TechFlow

SpaceX の上場直後数日間、Hyperliquid 上でSPCXのプレマーケット価格が話題となり、SNSで連日拡散された。しかし、その市場を裏で立ち上げ・運営していた主体について深く掘り下げた分析はほとんど見られなかった。

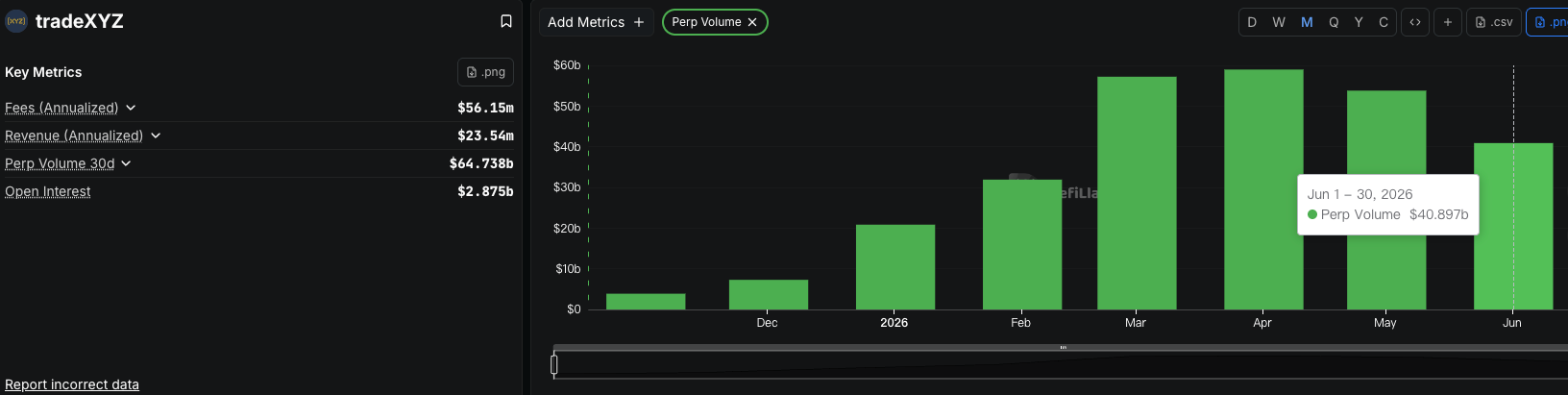

実はこの市場を立ち上げたのは「Trade.xyz」というチームである。同チームは匿名であり、今年になってようやく表舞台に登場したばかりだ。現在では、Hyperliquid上のプレマーケット取引の9割以上をこのTrade.xyzが独占している。SpaceXのチェーン上におけるPre-IPOブームも、事実上このチームが主導して盛り上げたものだ。

ところが、SpaceXが上場したわずか3日後の6月15日、同じビジネスモデルを採用していた別のチームが事業終了を発表した。

そのチームの名前は「Ventuals」。背景には暗号資産界屈指のVC「Paradigm」が控えており、SpaceXだけでなく、OpenAIおよびAnthropicのプレマーケット取引も展開していた。今年初頭にサービスを開始し、わずか9カ月で閉鎖に至った。

同一のブロックチェーン上で、同一のHIP-3プロトコルを用い、同一の市場セグメントに参入していたにもかかわらず、一方はSpaceXを最大規模の市場へと育て上げ、他方はOpenAIやAnthropicといった最も希少性の高い銘柄を手にしながらも、事業を継続できなかった。

特に注目に値するのは、Ventualsの撤退方法である。公式ソーシャルメディアアカウントによる発表によると、同社は資金繰り悪化による破綻ではなく、「買収」により事業を終了するという。チーム全体がHyperliquidエコシステム内の別プロジェクトに統合され、ユーザーへの元本返金も1:1で行われたため、比較的体面ある形での終結となった。

だが、ここにこそ核心的な疑問がある。OpenAIとAnthropicという、まさに市場で最も希少な2つのブランドを手にしていたはずのVentualsが、なぜ最も「退出すべきでない」存在として脱落してしまったのか? その差はどこにあるのか?

Trade.xyzとVentuals

現在、成功を収めているTrade.xyzは、チームメンバーの身元を一切明かしていない。

創業者は、Hyperliquidの創設者であるジェフ・ヤン(Jeff Yan)氏とのインタビューでわずかに自身の経歴を語っているのみで、2013年に66ドルで初めてビットコインを購入し、以降は一貫して投資家として活動しており、プロジェクトの運営経験はないとのこと。もしジェフに出会っていなければ、とっくに業界から離れていたと述べている。

こうした「半ば素人」の人物が、Hyperliquid上で最大規模のプレマーケット市場を築き上げたのだ。Colossusの報道によれば、Trade.xyzは昨年10月以降、毎週平均38%の成長率を記録し、累計取引高は1300億ドルを超えた。

同社は最初に銀(Silver)、次に原油(Crude Oil)、さらにS&P500指数を対象に取引を開始し、最後にSpaceXに進出した。

Trade.xyzがSpaceXを選んだのは、極めて戦略的であった。

SpaceXは6月12日にナスダックに上場し、発行価格および上場日はすでに確定済みだった。Trade.xyzはこの情報を踏まえ、プレマーケット取引を開始した。つまりこれは、いずれ必ず明らかになる答えに対する賭けであり、上場当日、ナスダックが提示する「真の価格」が、プレマーケット価格の暴走を抑える「アンカー」となる。仮に途中で価格がずれても、上場時刻に「真の価格」によって強制的に修正される。

実際、SPCXの上場直前数日間の価格は154~172ドルの範囲で推移し、135ドルの発行価格より大幅なプレミアムを反映していた。その後、上場初日の価格は実際に上昇し、予想通りの展開となった。

一方、Ventualsが選んだのは全く異なるタイプの銘柄であった。

Ventualsの背後には、暗号資産分野で最も権威あるVCの一つであるParadigmが控えており、匿名のTrade.xyzとは対照的に、出自も非常に「格式高い」ものであった。また、Ventualsが取り扱った銘柄も、市場で最も希少性の高いOpenAIとAnthropicという、まさに最高峰の2社であった。

だが、この2社は短期的には上場予定がまったくない。

外部には、両社の「アンカー価格」が全く存在しないわけではない。ブルームバーグの報道によると、Anthropicは今年、従業員向けに老株売却を実施し、その際の評価額は3500億ドルと設定された。同様に、OpenAIも定期的に同様の措置を講じている。しかし、こうした価格は非公開の内部取引に基づいて決定されるものであり、老株の売買当事者は、大口保有者に限られた既存の株主がほとんどで、資産は実質的に「公開市場」で交換されていない。

こうした価格は、ある時点では正確かもしれないが、誰もが参加できる公開オーダーブックによるリアルタイムな価格調整機能は備えていない。

Ventualsは、こうした非公開価格をチェーン上に持ち込み、デリバティブ商品として提供した。つまり、市場全体が、1~2件のオフチェーン価格情報源に依存することになったのだ。さらに厄介なことに、Ventualsはこの価格形成に、自らと自己対戦するようなメカニズムを導入していた。

チェーン上での分析を行った研究者によれば、Ventualsのオラクル価格は半分が外部の老株取引価格および資金調達時の評価額に基づき、残り半分は当該デリバティブ商品自身の価格の移動平均に基づいているという。すなわち、価格の半分は「自分自身の過去の価格」を参照していることになる。買い注文が押し上がると、移動平均も引き上げられ、それに連動してオラクル価格も上昇し、結果として価格の上限がさらに押し上げられ、さらに上昇圧力が加わるという構造になっている。

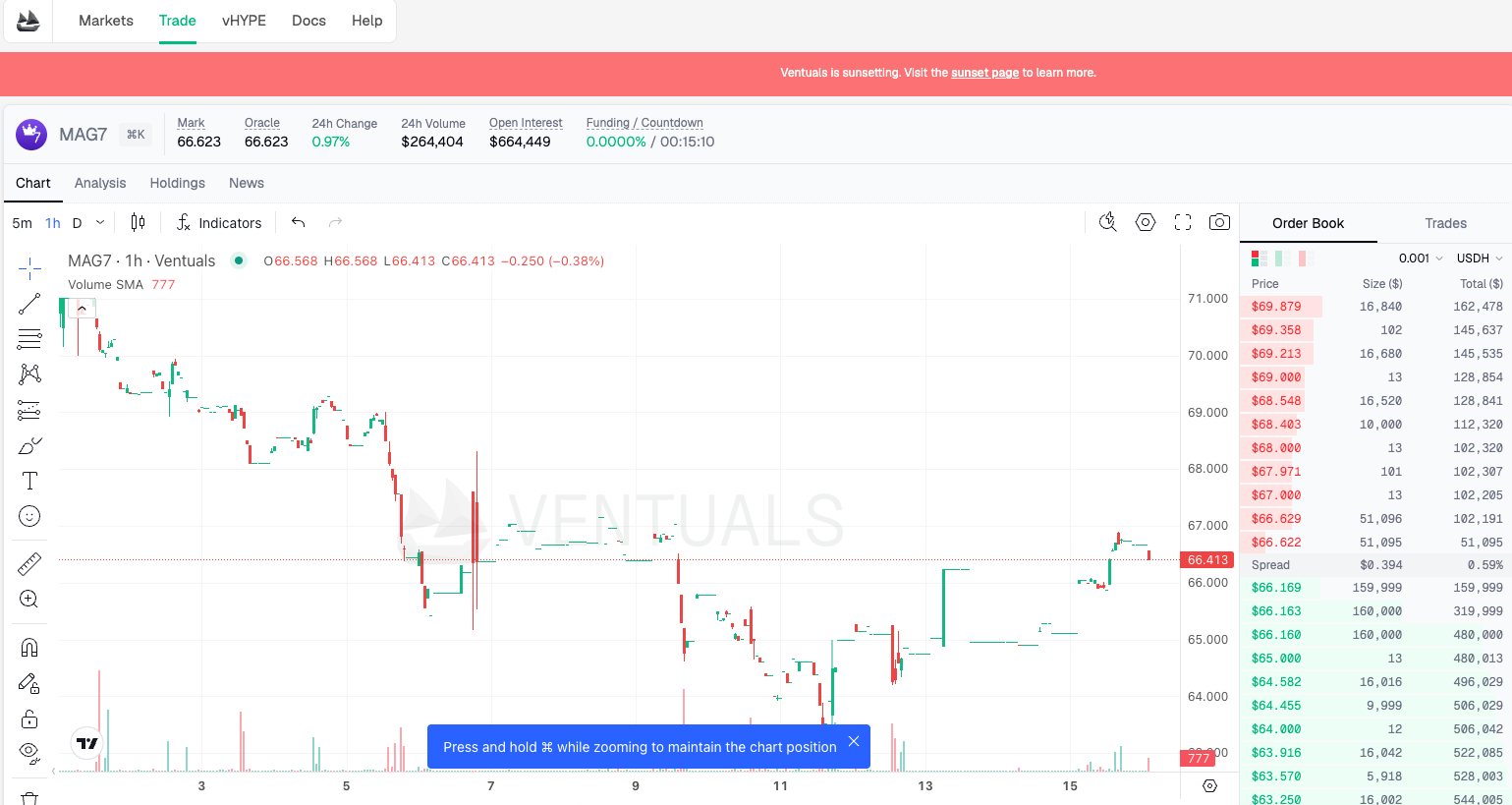

その結果、OpenAIやAnthropicのデリバティブ価格は長期にわたり上限価格に張り付き、売り注文や清算注文が成立しにくくなっていた。チャート上では安定して上昇しているように見えるが、実際には構造的に「止まったまま」の状態であり、現実の需給関係とはほとんど無関係であった。

出典:VentualsのMAG7銘柄。K線図に断続的な空白が見られ、一部期間では取引が一切成立していないことが確認できる。

この種のPre-IPO取引は、むしろ「OpenAIの企業価値はいくらか?」という市場からのメッセージというよりも、単に機械が価格を押し上げ、その押し上げられた価格を基準にさらに押し上げるという、自己増幅的なプロセスにすぎない。

Trade.xyzが賭けたのは、いずれナスダックが清算する確実な価格を持つ銘柄であり、仮に誤っても「真の価格」が下支えとなる。一方、Ventualsが賭けたのは、現時点でまだ内部の見積もり価格しか存在しない銘柄であり、そこにさらに自己循環型の価格供給メカニズムを重ねることで、価格は宙ぶらりんの状態になり、底なしの状況に陥ったのだ。

事業終了時の最終価格:OpenAIは1300ドル、Anthropicは1600ドル

事業終了に際して、Ventualsが最終的に提示した価格は、果たして信頼に足るものなのか?

Ventualsの事業終了時には、すべての未決済ポジションを清算するために、最終価格を算出する必要があった。同社が採用した方法は、過去24時間の平均価格を凍結するというものである。OpenAIの最終価格は1株あたり1341.80ドル、Anthropicは1618.90ドルと定められた。

これらの数字は、現在清算記録に永久に刻まれており、両社がチェーン上に残した「最後の価格」として歴史に残ることになる。

前述の通り、この価格は外部の老株価格と自社商品の価格移動平均を半々で参照したものであり、長期間にわたって上限価格に張り付いて上昇を続けてきた。言い換えれば、1341.80ドルという数字の相当部分は、「機械が自ら押し上げた価格をさらに押し上げる」というプロセスの結果にほかならない。

小数点以下2桁まで正確に表示されているが、それが「真実」である保証はどこにもない。

皮肉なことに、この価格を真剣に受け止めている者が、実際にはいるのだ。

ブルームバーグの報道によると、SpaceX、OpenAI、Anthropicの従業員や、後期段階で参入したVCなど、複数の関係者がVentualsに接触し、「当社が保有する株式の評価額算出にこのプラットフォームを利用している」と述べていたという。

この点については、もう少し丁寧に検討する必要がある。

これらの関係者は、現金と同等の価値を持つ実際の老株を保有しており、理論的には自社株の価値を誰よりも正確に把握しているはずである。しかし、プライベート市場における価格提示は、年1回程度の「歯膏を絞る」ようなペースでしか行われず、2度の資金調達の間には価格が一切提示されない空白期間が生じ、その間に株価が上昇しているのか下降しているのか、誰にもわからない。

そうした中で、Ventualsのようなプラットフォームは、たとえ信頼性が低くとも、少なくとも24時間365日、常に何らかの価格を提示し、上昇・下降の動きも可視化してくれる。

こうして、奇妙な逆転現象が起きている。本来、最も価格決定権を持つべき内部関係者が、むしろ一般投資家のテーブル上で生成された数字を頼りに、心理的な安心感を得ようとしているのだ。

これが、プレマーケット価格形成というビジネスの最も矛盾した側面である。

最も希少な銘柄ほど、公正な価格が求められるが、その公正な価格がなければ、人々は「価格らしきもの」を必死に探し求めるようになる。たとえそれが、単なる自己増幅的な機械が作り出した数字であっても、である。

Ventualsは事業を終了し、その2つの最終価格は歴史に固定された。だが、このような数字を参考にしたいという需要は、おそらく微塵も減っていないだろう。

プレマーケット価格形成ビジネス:プレイヤーが続々参入

需要が減らない一方で、供給はむしろ増加傾向にあり、しかもその品質はますます高まっている。

Ventualsが事業終了を発表したのと同週、Coinbaseは自社のプレマーケット永続先物取引を開始した。第一弾の銘柄はSpaceXであり、米国以外のユーザーを対象としている。

Coinbaseだけではない。Polymarketはナスダックのデータを活用し、非上場企業の評価額を予測するマーケットを開設した。シティグループ(Citi)は、富裕層および機関投資家向けに、非上場企業株式のトークン化サービスを提供し始めた。暗号資産業界が取り組むだけでなく、伝統的な投資銀行も参入しているのだ。

これはもはや、Hyperliquid上で匿名チームがこっそりと行っていたような小さな実験ではない。未上場企業に、いつでも取引可能な価格を与えるというビジネスは、今や誰もが参入を狙う、立派な正規産業へと変貌しつつある。

中国国内の読者にとって、この需要はそれほど目新しいものではないだろう。新規公開株(IPO)への申込は抽選制であり、プライベート市場のシェアは機関投資家や高資産家に限定されている。一般投資家はそもそも入り口すら見つけられない。ところが今、OpenAIやSpaceXのような企業の価格が24時間365日、誰でも自由に取引できる形で提示されるようになった。多くの人にとっては、初めてこうした資産に触れる機会なのだ。需要は確かに存在する。

しかし、Ventualsの閉鎖は、このビジネスの致命的な弱点を半年間で白日の下にさらすこととなった。

価格というものは、単に「取引したい人がいる」だけでは成立しない。誰もが参加し、異議を唱えることができる公開市場が不可欠であり、そこでの継続的な価格修正機能が必要なのである。仮にCoinbaseがこの役割を担ったとしても、その根本的な弱点は自動的に解消されるわけではない。ただ単に、「匿名チームのブランド」から「より大きなブランド」へと交代しただけであり、対象となる企業は依然として上場しておらず、公正な価格は依然として存在しない。

次にこの企業の価格を決定する者が、Ventualsよりも正確な価格をつけられるだろうか? その問いへの答えが出るのは、OpenAIが本当に上場の鐘を鳴らすその日まで待たねばならないかもしれない。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News