$HYPE が新高を記録した後、「HYPE版マイクロストラテジー」である $PURR の株式は検討に値しますか?

TechFlow厳選深潮セレクト

$HYPE が新高を記録した後、「HYPE版マイクロストラテジー」である $PURR の株式は検討に値しますか?

PURR は実際の事業を営む企業ではなく、純粋な $HYPE 株式パッケージ製品にすぎません。

著者:TechFlow

5月24日、Hyperliquid Strategies(NASDAQ: PURR)に関するツイートが英語圏のクリプトコミュニティ(CT)で話題となり、多くの議論を呼んだ。

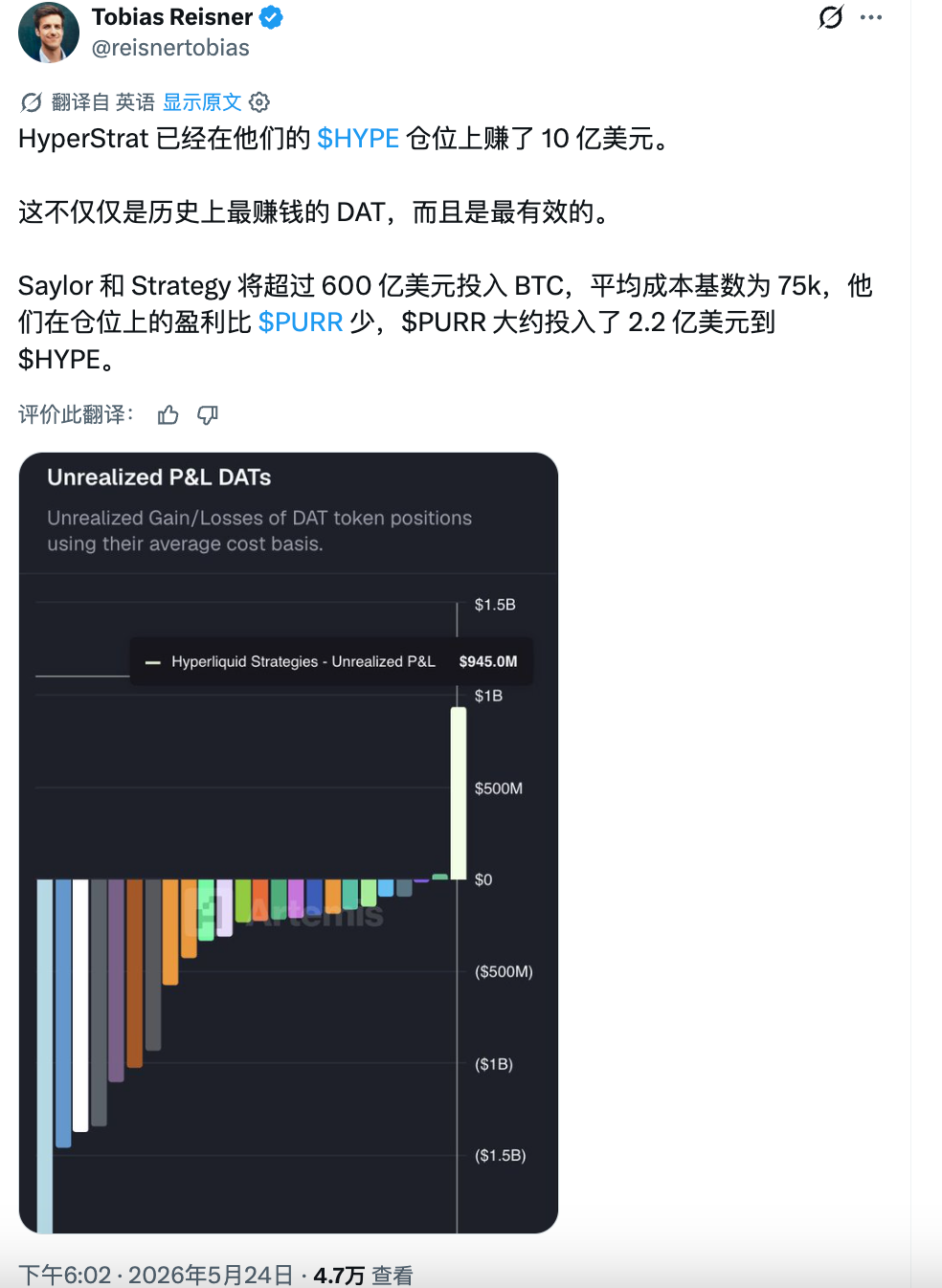

同社は約2.2億ドルを投じてHYPEを購入し、現在の含み益は既に約10億ドルに迫っており、マイケル・セイラーズ氏が率いるStrategy(旧MicroStrategy)のビットコイン(BTC)投資における収益効率を上回っているという評価もある。

この話題は現在、徐々に中国語圏にも拡散している。HYPEは最近62ドルを超える史上最高値を更新し、年初来の上昇率は150%を超え、今年最もパフォーマンスの優れたメインストリーム暗号資産の一つとなっている。

PURRは現時点で唯一のHYPE関連上場企業であり、年初来の上昇率も100%を超えており、米国株式市場における投資調査の対象としてFOMO(Fear of Missing Out)を誘う存在となっている。

ただし、トレンドに便乗する前に、以下の3つの疑問をまず明確にしておく必要がある。

1.この会社の正体は何か?

2.PURRを買うことと、直接HYPEを購入することには何が異なるのか?

3.「マイクロストラテジーを上回る資本効率」という主張は、検証可能なのか?

$PURRは純粋なDAT(デジタル・アセット・トラスト)である

結論から先に述べると:PURRは実質的な事業活動を行わない会社であり、単なる$HYPEの株式包装商品に過ぎない。

その事業モデルは一言で表せば、「HYPEを買い、ステーキングし、保有する」のみである。2026年4月時点の公表情報によると、同社は約2,000万枚のHYPEを保有しており、さらに約1.13億ドルの現金を有し、負債はゼロである。

つまり、この株式の全価値は、ただ一点——HYPEの価格——に依存している。

事業活動がない以上、こうした企業を分析する視点は二つしかない:一つは基盤となる資産(HYPE)自体の価値、もう一つはこの「空殻(shell)」を運営する主体である。

後者は、資本の運用能力——たとえば、いつ新株を発行してコインを購入するか、いつ自社株買いを行い株価を支えるか、また株価と純資産価値(NAV)との間のプレミアム/ディスカウント関係をいかに管理するか——を決定づける。それはまた、機関投資家がこのツールを通じて参入するかどうかの判断基準にもなる。

歴史的に見ると、PURRの前身はナスダック上場の小型バイオテクノロジー企業、Sonnet BioTherapeuticsであった。2025年7月にRorschach I社との合併を発表し、同年12月に取引を完了、全体の企業価値は8.88億ドル、社名をHyperliquid Strategiesに変更、ティッカーをPURRへと変更した。

注目に値するのは、この取引の主導者がParadigmおよびAtlas Merchant Capitalである点だ。

Paradigmは暗号資産業界を代表するトップクラスのベンチャーキャピタルの一つであり、Uniswap、Blur、Friend.techなどのプロジェクトへの投資実績を持ち、Hyperliquidエコシステム内でも深く展開しており、今回のSPAC設立にも直接関与している。

Atlas Merchant Capitalはニューヨークおよびロンドンを拠点とする金融サービス投資会社であり、その共同創設者二人がPURRの要職に就任している:会長のボブ・ダイアモンド氏は元バークレイズ銀行CEO、CEOのデイヴィッド・シャミス氏は元JC Flowersパートナーである。

さらに、取締役会には元ボストン連邦準備銀行(FRB)議長のエリック・ローゼングレン氏、元ニューヨーク証券取引所(NYSE)COOのラリー・ライボウィッツ氏が名を連ねている。その他、Galaxy、D1、Panteraなど、暗号資産およびマクロ経済分野の第一線級機関も参加している。

大多数のDAT企業の経営陣は暗号資産原生(crypto-native)の人物で構成されるが、PURRはほぼすべてが伝統的金融界のベテランで占められている。

$HYPEが強気なら、$PURRも天井知らず

PURRが中国語圏で注目を集めた直接的なきっかけは、HYPE自体の強気相場にある。

HYPEは年初の25ドル前後から上昇を続け、5月には62ドルを突破し史上最高値を更新。年初来の上昇率は150%を超え、BTCが横這い、ETHおよびSOLの年初来パフォーマンスが地味な中、HYPEは今年のメインストリーム暗号資産の中で最も輝いている存在となっている。

当メディアの過去記事では、Hyperliquidの基本的価値創造サイクル(ファンドメンタルズ・フィードバックループ)についてすでに分析済みである:パーペチュアルDEX(perp DEX)市場シェア約70%、週間手数料収入1,000万ドル超、プロトコル手数料の97%がHYPEの買戻し・焼却に充てられる——この飛輪は現時点でなお加速中である。

(参考記事:『マーケット・オブザベーション:HYPEからZECまで――最近のアルトコイン人気の裏にある4つの物語(ナラティブ)を読み解く』)

HYPEが上昇すれば、PURRも当然それに追随する。

現時点で米国株式市場に上場している唯一のHYPE関連代理株式として、PURRは年初来で100%以上の上昇を記録し、3ドル台から最近の高値8.79ドルまで上昇した。

米国株式口座のみを保有し、暗号資産市場に直接アクセスできない投資家にとって、PURRはHYPEへのエクスポージャーを得る事実上の唯一の手段である。しかし、PURRを「ニッチな銘柄」から「ソーシャルメディアの話題」へと押し上げたのは、5月以降に集中して発表された複数の機関関係のサインである。

ゴールドマン・サックスは第1四半期の13Fファイルで約65万株のPURRを取得したと明らかにした(金額としては約330万ドルと小規模だが)、ゴールドマン・サックスという名称自体が信頼性の担保となる。同時に、21SharesおよびBitwiseが提供するHYPE現物ETFがナスダックおよびNYSEで相次いで上場し、カンター・フィッツジェラルド社がPURRの目標株価を6ドルから8ドルへと引き上げた。

こうした出来事が、HYPEが史上最高値を更新するタイミングと重なったことで、PURRはより多くの投資家の注目を浴びることとなった。

そして冒頭で紹介したツイートの内容——PURRが2.2億ドルの元手でHYPEを購入し、現在の含み益は約10億ドルに達している——これにより、短期的な観点からすれば、確かにその「資本効率」はマイクロストラテジーを上回っている。

大幅な上昇は当然、広範な注目を惹きつける。ただし、この銘柄を実際に取引しようと考えるならば、慎重さが不可欠である。

「資本効率が最も高いDAT」という主張は、果たして真実か?

Strategy(旧MicroStrategy)はBTC購入に600億ドル以上を投じており、平均取得価格は約7.5万ドルである。一方、PURRはHYPE購入に約2.2億ドルしか使っていないのに、含み益は既に前者に匹敵、あるいはそれを上回る水準に達している。このことから、PURRの「資本効率」はマイクロストラテジーを大幅に上回っているという結論が導かれるのか?

数字上の比較は問題ないが、その背後にある論理には誤導的な要素がある。

PURRの初期HYPE保有分の平均取得価格は約7ドルであり、現在価格は62ドルであるため、約9倍の上昇となっている。一方、StrategyのBTC平均取得価格は約7.5万ドルであり、BTCの現在価格もほぼ同水準のため、ほとんど上昇していない。

したがって、PURRの含み益が大きいのは、同社が「より賢い投資判断を下した」からではなく、単に基盤資産(HYPE)の上昇率が全く次元の異なるレベルにあるからに他ならない。同じ時期に、同額の資金でHYPE現物を直接購入した場合、同様のリターンを得ることができ、かつ株式の希薄化リスクを負わずに済む。

言い換えれば、これは「正しいコインを選んだ」勝利にすぎない。もしPURRの設立時期を半年遅らせ、HYPEが40ドルの時点で参入していたならば、この「資本効率」物語はそもそも成立しなかったはずである。

今日初めてPURRに注目する米国株式投資家にとって、より現実的な問いは次の通りである:現在PURRを購入する場合、あなたが支払う価格は、同社が保有するHYPEの価値に対して、プレミアム(割高)か、それともディスカウント(割安)か?

これがDAT企業の最も重要な評価指標——mNAV(修正後1株当たり純資産価値)——に直結する。

我々はPURR公式ダッシュボードおよび米SEC提出書類のデータを用いて、簡易的なmNAV(修正後1株当たり純資産価値)試算を行った。

同社は現在2,080万枚のHYPE(現在価格換算で約12.96億ドル)および1.14億ドルの現金を保有しており、繰延税金負債その他の負債を控除した後の純資産は約13.4億ドルである。

発行済み株式数1.346億株のみを分母とした場合、1株当たりNAVは約9.98ドルとなり、現在の株価7.67ドルと比較すると約23%のディスカウントとなる。既存の約2,980万枚のワランツ(新株予約権)をすべて行使した完全希薄化状態(約1.55億株)を仮定すると、1株当たりNAVは約8.66ドルとなり、ディスカウントは約11%となる。しかし、同社は新たに3,516万株の追加発行を登録済みであり、これらが全て行使されると、分母は約1.9億株に拡大し、1株当たりNAVは7.07ドルまで低下、結果として株価はNAV比で1.08倍のわずかなプレミアムとなる。

ゆえに、PURRが「安い」のか「高い」のかは、今後の希薄化規模に対するあなたの見通しに大きく依存する。

新株発行自体が必ずしも悪いことではない。経営陣が高プレミアム時において株式を発行し、調達資金でさらにHYPEを購入すれば、1株当たりのHYPE保有量は逆に増加する可能性がある。しかし、市場の雰囲気が冷え込み、株価がNAVを下回った状況で新株を発行し続ければ、それは既存株主の希薄化につながる。

同社の設立からまだ半年しか経過しておらず、未だ完全な下降局面を経験していない。極端な環境下での経営陣の判断や行動については、現時点で参照可能な実績記録は存在しない。

さらに留意すべき点として、上記試算で用いた繰延税金負債は第3四半期財務報告書(3月31日締め)時点の6,050万ドルである。しかし、HYPEは3月末以降さらに上昇しており、未実現評価益に対応する税金負担はおそらくさらに増加しており、実際のNAVは我々の試算よりも低くなる可能性がある。

PURRを買うことと、直接HYPEを買うことの違いとは?

これは最も実践的な問いである。PURRの価値はすべてHYPEに由来するのだから、なぜ中間層を経由せず、直接HYPEを購入しないのか?

答えは簡単である:一部の投資家にとっては、直接購入が不可能なのである。米国の退職金口座(IRA、401k)、従来型証券会社口座、および規制要件が厳しい機関資金は、暗号資産を直接保有できない。

また、Hyperliquidプラットフォームのフロントエンドは明示的に米国居住者による利用を制限している。

そのため、PURRはナスダック上場の株式という形で、こうした資金が標準的な株式取引を通じてHYPEへのエクスポージャーを得るための「パッケージ」を提供している。Paradigmが構築したこの「空殻」は、本質的にこの規制対応型のアクセス・チャネルを販売しているのである。

もしあなたがこうした投資家に該当するならば、PURRは現時点で事実上唯一の選択肢である。5月中旬にはすでに21SharesおよびBitwiseのHYPE現物ETFが上場しているが、これらの商品は上場期間が極めて短く、流動性や追跡誤差(tracking error)については今後の観察が必要である。

一方、あなたがHYPEを直接購入できる立場にあるならば、PURRの株式パッケージは単なる摩擦コストとなり、負の影響を及ぼすものであり、「HYPEのベータ収益を上乗せするもの」とは決して言えない。

このコストは以下の数点に具体化される。

第一に、希薄化リスク。 HYPEを直接保有する場合、あなたの保有比率は他人によって希薄化されることはない。しかしPURR株式を保有する場合、同社は随時新株を発行してさらにHYPEを購入することが可能である。

第二に、収益の伝達不完全性。 HYPEを直接保有すれば、ステーキング収益を自分で獲得でき、将来のエアドロップやエコシステム報酬も直接あなたのウォレットに届く。一方、PURRを通じて保有する場合は、ステーキング収益はまず会社の口座に入金され、その後、運営費用および税金を控除した上で、ようやく1株当たり純資産(NAV)に間接的に反映される。

第三に、取引時間および価格設定の摩擦。 HYPEは7×24時間取引可能であるが、PURRは米国株式市場の取引時間帯のみに流通する。したがって、週末や夜間(米国時間)にHYPEが大幅な価格変動を起こした場合、PURR保有者は市場が開くまで待たなければならず、即時対応ができない。

第四に、カウンターパーティリスク(取引相手リスク)。 SEC提出書類によると、PURRが保有するすべてのHYPEは単一のカストディアン(保管機関)に預託されている。PURRを通じて保有する場合、あなたの資産の安全性は、このカストディアンの履行能力および同社の継続的運営に依存することになる。

筆者の見解では、PURRは「投資商品」ではなく、あくまで「チャネル商品」に近い。その価値は、伝統的金融口座からHYPEへのアクセス・チャネルを構築することにあり、それだけである。もしそのチャネルを必要としないならば、中間層がもたらすすべての追加リスクは不必要なものとなる。

したがって、中国語圏の暗号資産および米国株式投資家にとって、結論は非常に明快である:

あなたが判断すべきは、「PURRという空殻」を支持するか否かではなく、「HYPEそのもの」を支持するか否かである。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News