Lighter 対 Hyperliquid:資金、注文、ポジション、どちらの設計が優れているか?

TechFlow厳選深潮セレクト

Lighter 対 Hyperliquid:資金、注文、ポジション、どちらの設計が優れているか?

この解説は、どの約束が暗号学的に保証されているか、どの約束が単なる「悪行はしない」という口約束なのかを明らかにします。

著者:L2Beat

翻訳:TechFlow

TechFlow 解説:どちらも分散型先物取引所を謳っていますが、基盤設計が資金を本当に自分で握れるかどうかを決定します。Lighter はイーサリアムの有効性証明を通じて運営者による資金や注文の改ざん権限をロックし、Hyperliquid は 28 人の検証者による投票ガバナンスに依存しています。JELLY 事件は、彼らが自社の金庫を救うためにルールを変更することをすでに証明しています。この解説では、どの約束が暗号学的に保証されているか、どの約束が単なる「悪さはしません」という口約束なのかを明らかにします。

無期限契約分散型取引所(DEX)と Binance や Bybit などの中央集権型取引所(CEX)の違いは 2 つの側面に現れます。まずカストディ権限です:契約 DEX では、ユーザーは取引所の借用証書と引き換えに資金を差し出すのではなく、担保の所有権を保持できます。次に検証可能性です:注文執行とポジション管理は透明かつ検証可能であり得ます。

無期限契約(およびその他のレバレッジ商品)には、清算を実行するためにユーザーのポジションを積極的に管理できる取引エンジンが必要です。このため、契約 DEX は自動減位(ADL)アルゴリズムなどのポジション管理メカニズムを採用しています。これらのメカニズムは取引所にポジションを閉鎖および削減する権限を与え、同時に取引所の支払能力とユーザーの利益を直接対立させるため、その検証可能性が極めて重要です。

主要な契約 DEX である Hyperliquid と Lighter の比較は、3 つのカテゴリーに分類できます:

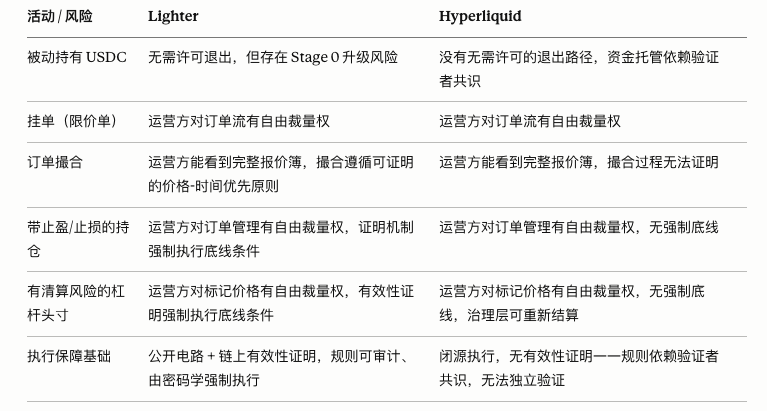

所有権——運営者はあなたの担保を使用したり、出金を阻止したりできるか?

注文の公平性——運営者はあなたが提出した注文を閲覧、並べ替え、フロントランニング、検閲、またはサンドイッチ攻撃できるか?

ポジションの公平性——誰がいつどのような方法であなたを清算するか、そしてどのカウンターパーティがあなたのポジションを引き継ぐかを誰が決めるか?

Lighter と Hyperliquid のアーキテクチャ比較

Hyperliquid と Lighter の間の明確なアーキテクチャの違いは、前者が独立した L1 チェーンであり、後者がイーサリアム L2 であることです。主な結果として、Hyperliquid 検証者セットが取引所運営者であり、取引決済は運営者が制御する同じチェーン上で発生します。Lighter はイーサリアムに有効性証明を送信することで決済を完了しますが、イーサリアムは Lighter 運営者が制御できないチェーンです。理論的には、イーサリアム上での決済は構造的優位性です。イーサリアムは最も分散化が高く、最も実戦検証されたチェーンであり、現在約 80 万人の検証者と 500 億ドルの経済的セキュリティを擁しています。Hyperliquid 検証者セットは 28 人の運営者で構成され、財団がステーキング量の約 50% を直接制御し、さらに委任プログラムを通じた委任ステーキングが加わります。この少数の検証者グループは、通常のガバナンスを通じて取引、清算、決済の結果を変更できます。彼らは 2025 年の JELLY 事件ですでにそうしており、その際、操作された市場を上場廃止し、約 1,300 万ドルの損失から HL 金庫を救うために自ら選択した価格ですべてのオープンポジションを強制決済しました。

Lighter の担保と出口経路はイーサリアム上に存在しますが、Lighter の運営者は実際には同じことを行うことができます。現在、Lighter チームは証明検証器を含む契約を遅延なしでアップグレードできます。主な違いは信頼の上限がどこにあるかと言えるでしょう。Lighter の L2 設計は、最終的に(十分に成熟すれば)アップグレード制御権を放棄することでステージ 2 分散化基準を満たし、完全なイーサリアムのセキュリティを継承できる可能性があります。

2 つのプロジェクトのガバナンスリスクは同等であるため、両プロジェクトとも現在のアーキテクチャ設計と契約デプロイに基づいて評価されます。

所有権

通常運用期間中、Lighter の有効性証明は定期的にイーサリアム上で検証されます。これは回路が次のことを強制できることを意味します:

運営者は遊休 USD を盗んだり、未承認注文を実行したりできません——状態遷移には有効な署名済みトランザクションが必要です。

運営者は USDC を発行できません——各バッチの総残高計算はすべてのアカウント間で照合される必要があります。さらに、ポジション決済も価値を創造することはできず、すべての利益には対応する損失があります。

運営者はアカウント状態を遡及変更できません。状態ルートは順序通りに提出され、旧状態を変更すると検証に失敗します。

Hyperliquid では、これらの属性は暗号学的証明によって強制されるのではなく、検証者コンセンサスによって実行されます。検証者の共同投票により状態結果を変更できます。

取引所が失敗したり運用を停止したりした場合、Lighter の緊急出口機能により、ユーザーは資金を取引所から引き出し、イーサリアムブリッジを通じてウォレットに戻すことができます。これは、ユーザーが独立してアカウント証明を生成し、イーサリアム上に公開された最新の L2 状態ルートに対して検証することで実現できます。Hyperliquid ではこの機能は実現できません。Hyperliquid の Arbitrum 上のメインブリッジは証明システムを使用せず、出金は合計 8 人の検証者で構成される許可型検証者サブセット(2 グループ各 4 人の検証者)によって外部から保護されます。他のブリッジも外部検証であり、これは運営者が職務を停止した場合、ユーザー資金を終了させるための許可不要の方法がないことを意味します。

注文の公平性

両プラットフォームとも注文フローの公平性保証を提供しないため、フロントランニング、サンドイッチ攻撃、検閲、ラストルック、ストップハンティングなどの標準的な注文フロー攻撃が適用されます。ただし、Lighter の有効性証明は注文提出後の完全性を保証します。特に、運営者は注文価格や規模を変更できず、誤った価格でマッチングすることもできません。注文ブックはマッチングアルゴリズム内で価格優先・時間優先を強制します。これはユーザーの指値よりも悪い価格でマッチングすると有効性証明に失敗することを意味します。さらに、マッチング回路は注文取引のカウンターパーティが反対側の最優先指値注文であることを証明します。この公平アルゴリズム保証は、運営者が入力に対する制御を持つことで削弱されます。例えば、運営者は自身の注文を挿入して最良の指値報價にすることができます。

ポジションの公平性

清算には 3 つの制御要素があります:いつ(タイミング)、どの価格で(マーク価格)、そして誰がカウンターパーティを引き継ぐか(カウンターパーティ選択)です。両プラットフォームでは、運営者がこれら 3 つすべてを制御します。しかし Lighter では、証明が支払能力のあるアカウントに対して何ができるかにいくつかの制限を設定します。

ユーザーがどのように不利益を被るかを始めましょう:

マーク価格/オラクル操作。清算と未実現損益はマーク価格に基づいており、マーク価格はオラクルデータソースから派生します。オラクル署名は現在チェーン上または証明内で検証されていません。これにより、マーク価格の急騰によるポジション清算や、資金レート操作によって価値をロングからショートへ(またはその逆へ)移行させるなどのオラクル攻撃のリスクにユーザーは直面します。砂漠(脱出)モードがアクティブになると、ユーザーは不利な価格で決済されるリスクにも直面します。オープンポジションは最後に公開されたマーク価格で現金決済されるため、運営者が運用を停止する時期を選択できる場合、アクティブなポジション保有者に不利なマーク価格の時に停止を選択できます。

ポジション管理のタイミング。価格自体を操作しなくても、運営者はイベント発生のタイミングを制御します。例えば、運営者は選択したマーク価格で大規模な清算を実行し、自身の利益を最大化できます。ADL カウンターパーティ選択も任意です。回路はカウンターパーティが反対方向を保有していること、減位価格が破産アカウント状態から計算されること、および破産アカウントが実際に破産していることを強制します。しかし、どの適格なカウンターパーティを選択するかについての順序制約は設定しません。これはまた、運営者がいつ損失を社会化し、いつ保険基金でカバーするかを選択できることも意味します。

したがって Lighter では、運営者は自分が選択したタイミングとマーク価格であなたを清算できますが、約束されたマーク価格の下で実際に支払能力のあるアカウントを清算することはできず、清算価格を捏造することもできず、破産規模を超えて減位することもできません。

Hyperliquid では、減位に対する有効性証明の制約はありません。HLP は破産ポジションを自動的に継承するため、流動性プールは設計上カウンターパーティとなります。JELLY 事件期間中、HLP は債務超過になり、検証者は市場を上場廃止し、選択した価格ですべてのオープンポジションを強制決済するために直接投票しました。つまり、Lighter が証明回路で境界を設定する事項を、Hyperliquid はガバナンスに委ねており、ガバナンスは事後に清算済みポジションの決済さえ書き換えることができます。

まとめ評価

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News