ゴールドマン・サックス調査報告書解説:SpaceX、打ち上げ事業者から AI 演算能力の巨頭へ、3 つの兆ドル市場が同時に拡大している

TechFlow厳選深潮セレクト

ゴールドマン・サックス調査報告書解説:SpaceX、打ち上げ事業者から AI 演算能力の巨頭へ、3 つの兆ドル市場が同時に拡大している

SpaceX はもはやあの「ロケットを作る会社」ではなくなった。ゴールドマン・サックスは同社を、垂直統合された「インフラストラクチャ・アズ・ア・サービス」企業と定義している。

執筆:Rita

TechFlow導読

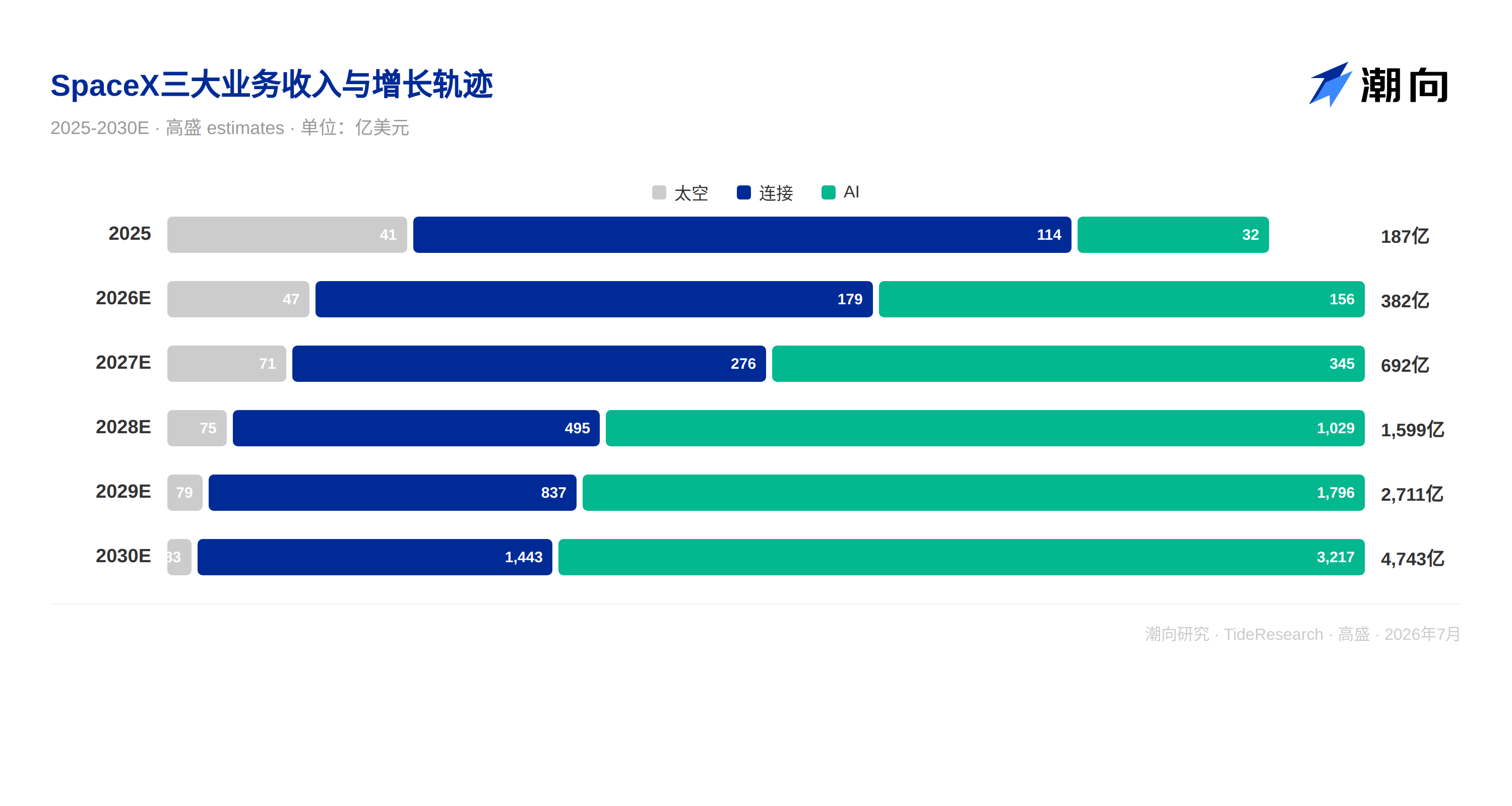

ゴールドマン・サックスは 7 月 7 日、SpaceX(SPCX)を初カバレッジし、買い推奨、12 か月の目標株価 205 ドルとした。ゴールドマン・サックスは 3 つの独立した事業でこの会社の全体像を描き出した:宇宙(打ち上げと再利用可能)、接続(スターリンクブロードバンドと衛星移動通信)、AI(計算能力と X/Grok 広告)。各事業は 1 兆ドル規模の市場に対応し、SpaceX の垂直統合能力がこれら 3 つの市場に化学反応をもたらしており、宇宙能力で接続を支え、接続で AI を支えている。2025 年の SpaceX 収入は 187 億ドル、2026 年は 382 億ドル見込み、2027 年は 692 億ドル、2028 年は 1599 億ドルに達する見込み。

打ち上げ業者から AI 計算能力大手への三段跳び

SpaceX はもはやあの「ロケットを作る会社」ではない。ゴールドマン・サックスはそれを垂直統合された「インフラストラクチャ・アズ・ア・サービス」企業と定義している。

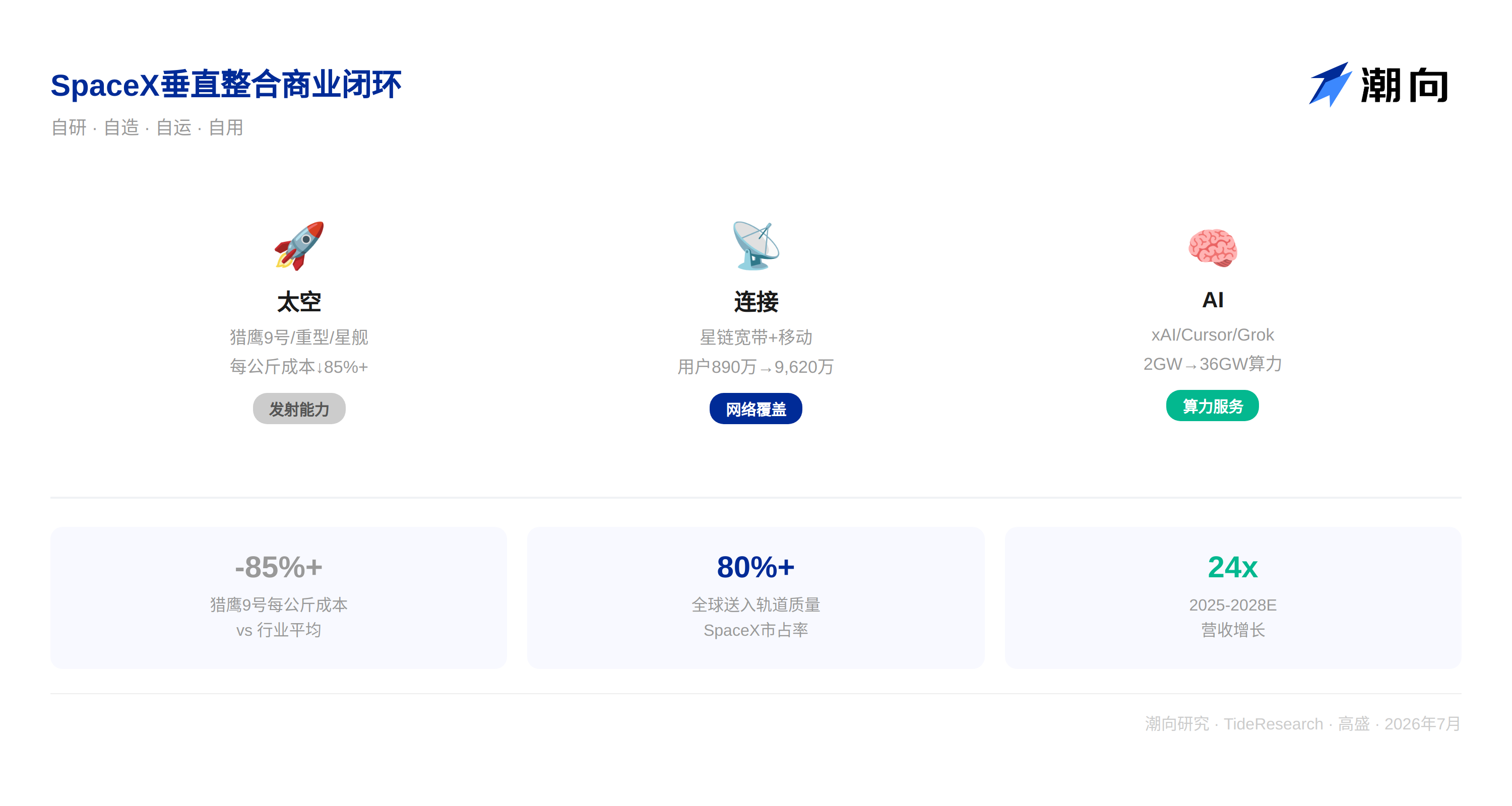

最初の事業は宇宙だ。ファルコン 9 とファルコンヘビーロケットは 658 回以上のミッションを実行し、成功率は 99% 以上だ。スターシップはテストから商業運用へと移行しており、ゴールドマン・サックスは 2026 年から 2028 年の間に約 100 回のスターシップ打ち上げが接続事業用、9,400 回以上が AI 軌道計算能力展開用になると予想している。SpaceX は現在、全球で軌道に投入された質量の 80% 以上を占めている。

2 つ目の事業は接続だ。スターリンクブロードバンドユーザーは 2023 年の 230 万から 2025 年末には 890 万に増加し、ゴールドマン・サックスは 2030 年に 9,620 万に達し、全球ブロードバンド契約シェアが 0.7% から 6.5% に上昇すると予想している。スターリンクモバイルは既に約 740 万の月間アクティブ接続デバイスを持ち、2030 年には接続デバイスが 1.78 億台に達すると予想されている。

3 つ目の事業は AI だ。これが最大の変数だ。SpaceX は 2026 年 2 月に約 2,500 億ドルで xAI を買収し、同時に Cursor(AI プログラミングツール)を買収中だ。ゴールドマン・サックスの試算では、SpaceX の AI 計算能力は 2026 年末の 2 ギガワットから 2030 年の 36 ギガワットに拡大し、そのうち約 26 ギガワットが軌道計算能力となる。AI 事業収入は 2026 年の 156 億ドルから 2030 年の 3,217 億ドルに急増する見込みだ。

ゴールドマン・サックスは 3 つの事業をまとめて計算した:宇宙収入は 2025 年の 41 億ドルから 2030 年の 83 億ドルに増加(5 年年平均成長率 15%);接続収入は 114 億ドルから 1,443 億ドルに増加(5 年年平均成長率 69%);AI 収入は 32 億ドルから 3,217 億ドルに増加(5 年年平均成長率 107%)。総売上高は 187 億ドルから 4,743 億ドルに増加し、4 年で 24 倍成長する。

垂直統合:SpaceX の核心的な参入障壁

SpaceX の競争力は某一个事業から来るのではなく、垂直統合から来る。自らロケットを作り、自ら打ち上げ、自ら衛星を運用し、自らデータセンターを建設し、自ら大規模モデルを訓練する。

宇宙分野では、ファルコン 9 はキログラムあたりの打ち上げコストを業界平均の 18,500 ドルから 85% 以上引き下げた。スターシップの目標はさらに 1 桁下げることだ。ゴールドマン・サックスの試算では、2030 年のスターシップキログラムあたりコストは約 183 ドルで、業界平均より 99% 低い。

接続分野では、SpaceX は自ら打ち上げた衛星でスターリンクを展開し、いずれの第三者にも打ち上げ費用を支払う必要がない。AI 分野では、SpaceX はテスラと協力して Terafab プロジェクトを推進しており、内部で AI チップの設計と製造を完了することを目標としている。

この「自ら作り、自ら運び、自ら使う」閉ループにより、SpaceX のコスト構造はいずれの競合他社よりも本質的に優れている。

バリュエーションとリスク:205 ドル目標株価の背後にある仮定

ゴールドマン・サックスは事業別バリュエーション法で SpaceX を価格設定した:宇宙事業は 15 倍 EV/Sales、接続事業は 24 倍 EV/EBIT、AI 事業は 28 倍 EV/EBIT を使用し、2029 年の各事業バリュエーションを 2 年割引いて、205 ドルの目標株価を算出した。上振れシナリオは 295 ドル、下振れシナリオは 95 ドルで、リスク・リワード比は 2 対 1 だ。

ゴールドマン・サックスは、SpaceX がフリーキャッシュフローのプラス化を実現するのは 2030 年第 4 四半期になると予想し、2026 年から 2030 年に累計約 2,700 億ドルの債務を発行する必要があるとしている。コーポレート・ガバナンス面では、CEO 兼創業者が過半数の議決権を保有しており、関連当事者取引(テスラとの Terafab および Macrohard 開発協力を含む)は継続的な注視が必要だ。

TechFlow 視点

ゴールドマン・サックスのこの報告書で最も考えるべき点は、SpaceX のバリュエーションは何を賭けているかということだ。3 つの事業のうち、宇宙と接続の方向性は比較的明確で、ファルコン 9 は再利用可能であることを検証済みであり、スターリンクのユーザー成長と収入規模もデータに支えられている。真の不確実性は AI にある。AI 事業は 2025 年に 63.5 億ドルの赤字だ。ゴールドマン・サックスは 2028 年に赤字解消、2029 年に 813 億ドルの利益を予想している。この利益の飛躍は軌道計算能力の規模化展開によるもので、2029 年から毎年 9,400 回以上のスターシップ打ち上げが必要となり、AI 衛星を運ぶ。軌道データセンター技術はまだ検証されておらず、FAA 打ち上げ許可は年間 25 回のみ(スターシップ基地)で、その他の発射場は建設中だ。ゴールドマン・サックスの予測には、技術、規制、製造の 3 つの次元が同時に予想を上回る進展を遂げるという暗黙の前提が含まれている。

もう 1 つ注目すべき点は、ゴールドマン・サックス自身が書いたリスク提示だ。会社の CEO が過半数の議決権を保有し、経営陣は業績に基づく大量の株式インセンティブを受け取り、関連当事者取引が頻繁(テスラとの協力を含む)である。これらの要因が重なり、株価は大幅な変動を経験する可能性がある。

免責事項

本文は TechFlow Research が第三者の証券会社調査報告書(ゴールドマン・サックス、2026 年 7 月 7 日)を整理・解釈したものだ。文中で引用された推奨、目標株価、利益予測および関連判断は、すべて当該証券会社アナリストの見解であり、所属機関の立場を代表するもので、TechFlow Research の見解を代表するものではなく、いかなる投資助言も構成しない。

市場にはリスクがあり、意思決定は独立して行う必要がある。本文はいずれの証券の売買の根拠として使用すべきではない。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News