セイラー氏の最新長文:ビットコインは「お金」ではなく「デジタル・キャピタル」であり、「お金」はその上に構築される

TechFlow厳選深潮セレクト

セイラー氏の最新長文:ビットコインは「お金」ではなく「デジタル・キャピタル」であり、「お金」はその上に構築される

ビットコイン自体はステーキングを必要とせず、インフレを必要とせず、プロトコルの変更を必要としません。その収益はすべて上位の資本構造によって生み出されます。

著者:マイケル・セイラー

編集・翻訳:TechFlow

TechFlowによる解説:マイクロストラテジーの創設者であるセイラー氏が提唱する「デジタル資産スタック」理論では、ビットコイン(BTC)を最下層のデジタル資本と位置付け、その上にデジタル信用、デジタル通貨、デジタル収益、デジタル株式という5つのレイヤーを積み重ねる。この理論の核となる主張は、ビットコイン自体はステーキングも不要、インフレも不要、プロトコルの変更も不要であり、すべての収益は上位の資本構造によって生み出されるという点にある。これは、STRCおよびMSTRの戦略的アプローチに理論的枠組みを与えるものであり、「ステーブルコインに利子を支払うべきか」「ビットコインはイーサリアムのように進化すべきか」といった論争への明確な回答でもある。

現代のデジタル資産スタック

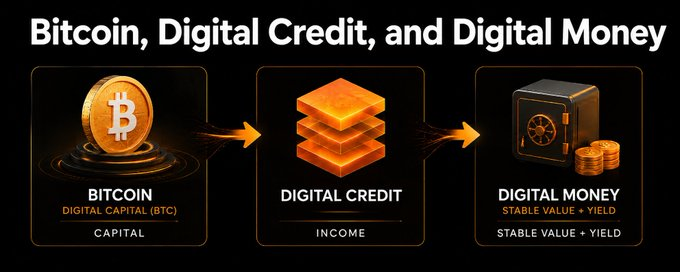

ビットコインはデジタル資本である。

それは、現代のデジタル経済全体の基盤である。

ビットコインは希少性を持ち、世界中で流通可能であり、流動性が高く、プログラマブルで、分割可能、監査可能であり、インターネットに接続できる誰もがアクセスできる。政府によって発行されず、企業によって管理されず、賃貸人や維持管理コスト、国境、実際の住所、取締役会が存在せず、いかなる中央銀行にも希薄化されない。

それは、デジタル価値の基礎レイヤーである。

しかし資本そのものは単なる出発点にすぎない。

ビットコインの次の段階は、単にBTCを保有することではなく、BTCの上に一連のデジタル資本スタック——すなわちデジタル資本、デジタル信用、デジタル通貨、デジタル収益、デジタル株式——を構築することである。

こうしてビットコインは、単一の資産からグローバルな金融インフラへと成長していく。

ビットコインは、依然としてビットコインのままである。世界はその上に建物を建設するのだ。

このスタックは5つのレイヤーで構成される

現代のデジタル資産スタックは、5つのレイヤーから構成される。

第1レイヤーはデジタル資本であり、純粋で希少かつ高エネルギーな資本資産であるBTCそのものである。

第2レイヤーはデジタル信用であり、ビットコインを裏付けとする収益性ツール(例:STRC)であり、ボラティリティを抑制し、収益を提供することを目的として設計されている。

第3レイヤーはデジタル通貨であり、安定した価値を持つとともに利子を支払うツールである。米ドルにペッグされ、トークン、ファンド、優先証券、口座、あるいは他の規制対応のパッケージ形式で提供され得る。その基盤は、デジタル信用と法定通貨の現金同等物の組み合わせである。

第4レイヤーはデジタル収益であり、レバレッジをかけたり構造化された収益商品である。より高いリスク、レバレッジ、ボラティリティ、または流動性の低い投資を許容する投資家向けに設計されている。

第5レイヤーはデジタル株式であり、MSTRのような残余株式に相当する。それはボラティリティを吸収する劣後クラスであり、全信用構造を支え、上位債務が満たされた後に残った上昇利益を獲得する。

これはプロトコルの変更でもなければ、ステーキングでもなく、通貨のインフレでもない。また、ビットコインを装った新たなトークンでもない。これは、ビットコインの上に構築される資本市場なのである。

第1レイヤー:デジタル資本(BTC)

スタックの最も下層にはBTCがある。

BTCは、デジタル版の金、ランドマーク的な不動産、そして主権国家の準備資産に相当するが、流動性、分割可能性、希少性、およびグローバル決済能力においてこれらを凌駕する。それはこのシステムにおけるエネルギー密度が最も高い資産である。

高いエネルギーはボラティリティを伴う。ビットコインが激しく変動するのは、それが純粋なデジタル資本だからである——希少で、流動的で、グローバルかつ24時間365日取引可能である。このボラティリティは欠陥ではなく、デジタル資本市場を構築するための原材料である。

しかし、すべての投資家が直接BTCを保有できるわけではない。ファミリーオフィスは資本の価値増加を望み、企業は財務資金の準備を望み、銀行は担保を望み、保険会社は収益を望み、退職者は利子を望み、決済事業者は安定した決済手段を望み、暗号資産取引所はユーザーに実際に利子を支払えるドル類似資産を望み、新興市場の預金者はドル、流動性、そして収益を求める。

ボラティリティが40%の資産は、ある投資家にとっては完璧だが、他の投資家にとってはまったく不適切である。

答えはビットコインを改変することではなく、ビットコインの上に各資金ニーズに適合する製品を構築することにある。

第2レイヤー:デジタル信用——ビットコインを裏付けとした収益

デジタル信用は、高ボラティリティのデジタル資本を低ボラティリティの収益に転換する。

STRCはその一例である——ビットコインを裏付けとする企業が発行する、ハイグレード・ハイイールド・ショートデュレーションの収益ツールである。BTCは長期的な資本基盤を提供し、デジタル株式が残余ボラティリティを吸収し、デジタル信用はその上位に位置して、収益を求めてBTCのボラティリティを直接負担したくない投資家に配当を支払う。

重要なのは、デジタル信用が常に固定されたボラティリティ数値を持つわけではないという点である。そうではない。

信用ツールは通常の市場ではボラティリティが低く、ストレス市場ではボラティリティが高まる。スプレッドは拡大し、流動性は変化し、金利は変動し、発行者の市場イメージは変わり、市場構造は進化する。

より正確な言い方をすれば、デジタル信用はデジタル資本のボラティリティを抑制することを目的として設計されている。

それは資本構造、優先順位、収益、額面メカニズム、流動性支援、および劣後株式バッファによってこれを実現する。目標は、BTCが持つ高ボラティリティの原始的資本エネルギーを、より安定した、信用投資家に適した収益フローに転換することである。

金融専門家はこのロジックをすでに理解している。抵当ローンは住宅そのものではなく、地方債は都市そのものではなく、社債は普通株式そのものではなく、優先証券はその下位にある株式そのものではない。資産は非常にボラタイルであっても、信用レイヤーはそれほどボラタイルでないことが可能である。

デジタル信用の目的はリスクを消滅させることではなく、リスクを賢く分配することである。株式保有者は残余のボラティリティと上昇利益を受け入れ、信用保有者は収益とより上位の請求権を得、デジタル通貨保有者はさらに一段階の安定性と流動性を得る。各投資家は自身のリスク許容度に合致するリスクレベルを選択する。

ビットコイン自体は収益を生む必要はない。ステーキングも不要、インフレも不要、プロトコルの変更も不要、イーサリアムになる必要もない。収益はビットコインの上に構築される資本構造によって創造され、ビットコインの価値を損なうことなく実現される。

この区別は極めて重要である。

第3レイヤー:デジタル通貨——デジタル信用の上に構築される安定価値通貨

デジタル通貨は次のレイヤーである。

それは安定した価値を持ち、毎日換金可能なツールであり、お金のように使いながら、同時に有意な収益を支払う。管轄区域、販売チャネル、投資家タイプに応じて、トークン、ファンド、優先証券、口座、あるいは他の規制対応のパッケージ形式で提供される。

概念はシンプルである——デジタル信用と法定通貨の現金同等物を組み合わせる。デジタル信用が収益エンジンとなり、法定通貨の現金同等物が流動性と安定性を提供し、構造自体が期間、換金、クレジットエクスポージャー、準備金、市場リスクを管理することで、保有者には利子を支払う安定価値資産が提供される。

例えば、ある商品は約10–12%の利回りを持つビットコイン裏付けデジタル信用を保有しつつ、国庫証券、マネーマーケットファンド、レポ取引、あるいは銀行準備金を併用するかもしれない。流動性準備金、費用、リスクバッファを差し引いた後、このデジタル通貨ツールの目標利回りは6–8%程度となるだろう。

これが突破口である。デジタル資本がデジタル信用へと転換され、デジタル信用に法定通貨の流動性が加わることでデジタル通貨へと転換される。

ビットコインを裏付けとする安定価値ツールが、こうして利子を支払うことができるのだ。これは魔法ではなく、構造化金融である。

BTCは資本資産であり、デジタル株式は損失吸収および上昇利益層であり、デジタル信用は収益層であり、デジタル通貨は安定価値と流動性のレイヤーである。このスタック全体は、ビットコインの原始的なボラティリティを有用な金融商品へと転換するが、ビットコインそのものには一切手を加えない。

安定価値=無リスクではない

この区別は極めて重要である。

デジタル通貨は無リスクであるとは言えず、無条件の保証として販売されるべきではない。それは、準備金、流動性、信用構造、透明性、リスク管理を通じて安定価値を維持するように設計されたものとして記述されるべきである。

適切に設計されたデジタル通貨商品は、金融専門家がマネーマーケット、ステーブルコイン、あるいは短期信用商品を評価する際に用いるのと同じ一連の質問で検証されるべきである:基盤資産は何か?クレジットエクスポージャーはどれほどか?流動性準備金はどれほどか?期間はどれほどか?換金メカニズムはどのようになっているか?優先順位はどのようになっているか?担保は何か?透明性は確保されているか?誰が最初の損失を被るのか?ストレスシナリオ下でのパフォーマンスはどのようになるか?

このような審査は健全である。

デジタル通貨はリスクを消滅させないが、リスクをパッケージ化・開示・管理・価格付けし、預金者、企業、決済ネットワーク、取引所、機関投資家にとって有用な形にする。

なぜデジタル通貨は法定通貨にペッグされるべきか

多くのビットコイン信奉者はこう問うだろう:デジタル通貨はなぜ米ドルや他の法定通貨にペッグされるべきなのか?

理由は、この世界の債務は依然として法定通貨で計上されているからである。

給与は米ドル、ユーロ、円、ペソ、および各国の通貨で計算され、請求書は法定通貨で計算され、税金は法定通貨で計算され、住宅ローンは法定通貨で計算され、クレジットカードは法定通貨で計算され、企業会計は法定通貨で行われる。銀行システム、保険契約、給与処理システム、財務諸表はすべて法定通貨で計上されている。

大多数の人は、自分の普通預金口座が1日に5%も変動することを望まない。彼らは安定した記帳単位を求めるのだ。

ステーブルコインが製品市場との適合性を見出したのも、このためである。世界はデジタルドルを求めており、ドルは依然としてグローバルなビジネスにおいて支配的な記帳単位だからである。

しかし現在のステーブルコインモデルは不完全である。ステーブルコインはデジタル流動性を提供するが、保有者は通常、準備金の収益の全経済的利益を得られない。銀行預金は便利だが、ほとんど利子がつかない。マネーマーケットファンドは利子を支払うが、本来の24時間365日のデジタル移転性を備えていない。ステーキング資産は利子を生むが、ユーザーは暗号資産価格のボラティリティとプロトコルリスクを受け入れる必要がある。

デジタル通貨は、これらの最良の特性を統合できる:安定価値、デジタル移転性、毎日の流動性、透明な準備金、有意な収益、そしてビットコインを裏付けとする資本構造である。

法定通貨ペッグは記帳単位の問題を解決し、ビットコインは資本の価値保全の問題を解決する。ドルは尺度であり、ビットコインはエネルギー源である。

理想的な通貨体験

優れた通貨は、交換媒体、価値保存、記帳単位という3つの機能を果たすべきである。

BTCは最強の長期的価値保存手段であるが、世界の大部分においてはまだ記帳単位になっていない。デジタル通貨は、この橋渡しの課題を解決するものである。

米ドルにペッグされ、ビットコインを裏付けとし、利子を支払うデジタル通貨ツールは、安定性と移転性を持つため交換媒体となり得る;利子を支払うため、単に放置するだけではないので、法定通貨で計上する人々にとっての価値保存手段となり得る;給与、請求書、税金、債務の価格付けに既に使われている通貨で計上されるため、記帳単位の機能を果たすことができる。

これはビットコインを否定するものではなく、法定通貨の世界からビットコインの世界へと至る橋である。

これがビットコインの真のキラーアプリケーションである

ビットコインのキラーアプリケーションは、単なる支払いではない。

真のキラーアプリケーションは、デジタル資本の上に、グローバルな通貨、信用、資本市場を再構築することである。

ビットコインはより優れた資産であるが、世界には単一種類の投資家しかいないわけではない。純粋なBTCを求める者もいれば、収益を求める者、安定価値を求める者、担保を求める者、レバレッジを求める者、支払いを求める者、成長株式を求める者、財務資金を求める者、即時に移転可能で利子を支払うドル残高を求める者もいる。

デジタル資産スタックは、ビットコインがこれらすべての人々にサービスを提供することを可能にする。BTCは資本配分者にサービスを提供し、デジタル信用は収益投資家にサービスを提供し、デジタル通貨は預金者および決済ユーザーにサービスを提供し、デジタル収益はリターン追求型投資家にサービスを提供し、デジタル株式は成長投資家にサービスを提供する。同じビットコインの基盤が、それぞれのレイヤーを支える。

こうしてビットコインは、兆ドル規模の資産からグローバルな金融システムへと拡大していく。

ビットコインは明日からすべての法定通貨を直接置き換える必要はない。代わりに、世界がすでに今日使っているツール——ドル、信用、口座、ファンド、証券、支払い資産、財務資金商品——を裏付けることができる。それがまさにその橋である。

なぜ金融専門家にとってこの理論が成立するのか

金融専門家にとって、このフレームワークは馴染み深いものであるはずだ。

革新はリスクが消えたことではなく、ビットコインが現代の階層化金融システムの基盤担保および資本資産となったことにこそある。

従来の金融はすでにリスクを階層化している:普通株式、優先株式、上位債、担保付き信用、マネーマーケットツール、レバレッジファンド、構造化商品、銀行預金、支払い残高。デジタル資産スタックは、この同一のロジックをビットコインに適用するものである。

キーとなる変数はいずれも従来通りである:優先順位、担保率、流動性、期間、収益、クレジットスプレッド、換金権、市場の深さ、開示、規制対応、会計処理、課税処理、カウンターパーティエクスポージャー。

ビットコインはより優れた基盤資産を導入し、資本市場はそれを異なるリスク許容度を持つ顧客向けの製品へと転換する。

これは反金融ではなく、より良い金融なのである。

なぜビットコイン投資家にとってこの理論が成立するのか

ビットコイン投資家にとって、最も重要な原則は極めてシンプルである:ビットコインは依然としてビットコインのままである。

プロトコルの変更は不要であり、基盤レイヤーでの収益も不要であり、ステーキングも不要であり、インフレも不要であり、2100万枚という供給上限を変更する必要もなく、誰もセルフホストを放棄する必要はない。

純粋なBTCを求める人は純粋なBTCを保有でき、ノードを実行したい人はノードを実行でき、セルフホストを望む人はセルフホストを実現できる。

デジタル資産スタックは、ビットコインのコア原則を弱めることはなく、むしろその到達範囲を拡張するものである。これは規律ある拡張である。基盤レイヤーは神聖なものとして維持されるべきであり、ほとんどのイノベーションはその上に起こるべきである:ウォレット、アプリケーション、証券、信用ツール、支払いシステム、取引所、ファンド、資本市場などである。

こうしてビットコインは数十億人にサービスを提供できるが、誰もが狭い採用モードに押し込まれることはない。それは個人のセルフホスト通貨であり得るし、企業のデジタル資本であり得るし、銀行の担保であり得るし、国の準備資産であり得るし、家庭の財産であり得るし、市場のインフラであり得るし、経済的困難に直面する人々の希望であり得る。

世界はビットコインの上に建物を建設する。なぜなら、ビットコインはそれに値するからである。

なぜMSTR投資家にとってこの理論が成立するのか

MSTR投資家にとって、デジタル資産スタックはデジタル株式の役割を説明するものである。

デジタル株式は劣後クラスである。それはボラティリティを吸収し、信用構造を支え、BTCの価値上昇を享受し、上位債務が満たされた後に残った上昇利益を獲得し、デジタル信用およびデジタル通貨の存在を可能にする資本構造を提供する。

MSTRのような株式はBTCでもなければSTRCでもなければデジタル通貨でもない。それぞれが異なる役割を果たす。

BTCはデジタル資本であり、STRCのような証券はデジタル信用であり、デジタル通貨は安定価値と収益を提供し、デジタル収益は拡大された収益を提供し、MSTRのような普通株式はデジタル株式である。

株式は残余請求権であるためボラティリティが大きく、信用は優先順位が高いためボラティリティが小さく、通貨は信用と流動性準備金を組み合わせているためより安定している。これが資本スタックのロジックである。

デジタル株式は上位のレイヤーを可能にする。なぜなら、誰かが残余リスクを負担し、残余リターンを得る必要があるからである。

なぜ暗号資産イノベーターにとってこの理論が成立するのか

暗号資産イノベーターにとって、デジタル通貨は大きなチャンスである。

ステーブルコインは世界がデジタル法定通貨を望んでいることを証明した。DeFiはユーザーが収益を望んでいることを証明した。取引所はグローバル市場が24時間365日の流動性を望んでいることを証明した。ウォレットは価値がインターネットの速度で移動できることを証明した。ビットコインはデジタル希少性が安全で非中央集権的かつグローバルであることを証明した。

次のステップは、これらの突破をより優れた製品に統合することである。

ビットコインを裏付けとし、利子を支払う、安定価値のドルツールは、ウォレット、取引所、決済ネットワーク、フィンテックアプリケーション、DeFiプロトコル、財務資金プラットフォーム、グローバルなビジネスのネイティブ資産となり得る。

それは、ユーザーにほとんど利子を支払わないステーブルコインと競合し、利ザヤを自社 pockets に収める銀行預金と競合し、収益はあるがネイティブなデジタル移転性に欠けるマネーマーケットファンドと競合し、ユーザーがトークンのボラティリティを受け入れることを前提とするステーキング資産とも競合する。

これは建設的な競争である。暗号資産は、投機のために投機するようなものをもっと増やす必要はない。代わりに、有用で、耐久性があり、透明で、利子を支払う、そして実際のユーザーの実際の課題を解決する金融商品が必要である。デジタル通貨はその一つである。

デジタル収益:お金ではないが、有用である

デジタル通貨の上にはデジタル収益がある。

デジタル収益はお金ではなく、投資商品である。

それはレバレッジをかけたデジタル信用、レバレッジをかけたデジタル通貨、構造化ファンド、私募ファンド、あるいは他のツールによって構築され、より高いリターンを求めて、より高いリスク、レバレッジ、ボラティリティ、あるいは流動性の低さを受け入れる投資家を対象とする。

レバレッジをかけたデジタル通貨戦略の目標利回りは、ノンレバレッジの商品よりも大幅に高くなる可能性がある。しかし、それは普通預金口座でもなければステーブルコインでもなく、万人向けの貯蓄商品でもない。それはデジタル収益である。

この区別は極めて重要である。デジタル通貨は安定性、流動性、支払い、貯蓄、および運転資金に使用される。デジタル収益は、拡大された収益を追求する熟練投資家向けに使用される。デジタル株式は残余の上昇利益を追求する投資家向けに使用される。スタックの威力は、各製品の役割が明確である点にある。

3つのブレイクスルー

鍵となるイノベーションは、この3つの変換にある。

デジタル資本:高ボラティリティ、高エネルギーのBTC。

デジタル信用:ビットコインを裏付けとする収益であり、優先順位、構造、収益、および株式サポートを通じて、BTCの相当部分のボラティリティを抑制するように設計されている。

デジタル通貨:デジタル信用と法定通貨の現金同等物および流動性準備金を組み合わせ、安定価値で利子を支払うツールを作成する。

これがブレイクスルーである。ビットコインは世界最強のデジタル資本資産を提供し、資本市場はそれを信用へと転換し、信用に流動性準備金を加えることで、この収益を通貨へと転換する。

世界は、誰もが明日からsatsでコーヒーの価格をスマートに決定する必要はない。世界は今日、より良い通貨を必要としている——インターネットの速度で移動し、ユーザーの記帳単位で安定した価値を維持し、有意な収益を支払う、そして人類史上最強のデジタル資本資産によって駆動される通貨である。

それがデジタル通貨である。

なぜこれがBTCにとってよいのか

デジタル通貨はBTCの実用性を高める。

ビットコイン裏付け信用に基づく1ドルのデジタル通貨は、ビットコイン裏付け資本構造に対する追加需要を生み出し、BTCを保有すること、BTCに融資すること、BTCを保管すること、BTCを監査すること、BTCに保険をかけること、BTC周辺にサービスを構築することの新たな理由を創出する。

また、原始的なビットコインのボラティリティに耐えられない投資家にもBTCへのエクスポージャーを提供する。退職者は原始的なBTCのボラティリティを望まないかもしれないし、企業も銀行も決済事業者も望まないかもしれない。しかし、6–8%の利回りを提供し、ビットコイン裏付けデジタル信用によって裏付けられた安定価値のドル資産を望む可能性はある。

これにより新しい資本がビットコインエコシステムに流入する。より多くの資本はより多くの採用を意味し、より多くの採用はより多くの流動性を意味し、より多くの流動性はより強いレジリエンスを意味し、より強いレジリエンスはより強いビットコインを意味する。

なぜこれが暗号資産業界にとってよいのか

暗号資産業界は、より良い通貨の基盤を必要としている。

多くの暗号資産ユーザーはドルを欲しており、多くの暗号資産投資家は収益を欲しており、多くの暗号資産構築者はプログラマブルな資産を欲しており、多くの暗号資産プラットフォームは流動的な担保を欲しており、多くの暗号資産アプリケーションは安定した記帳単位を必要としている。

ビットコイン裏付け信用に基づくデジタル通貨は、業界に優れた基盤製品を提供する——ビットコインによって駆動され、安定価値を持ち、利子を支払うデジタルドルである。

それは取引所に、ウォレットに、ファンドに、口座に、決済ネットワークに、最終的にはあらゆるデジタル価値が流れる場所に存在できる。それはユーザーにゼロ利子のステーブルコインとボラタイルなステーキングトークンの二者択一を強いるのではなく、ビットコイン裏付け資本に基づく、安定価値で利子を支払うデジタル通貨という別の選択肢を提供する。これは暗号資産にとってよいことである。

なぜこれが投資家にとってよいのか

投資家は単一のリスクレベルに押し込められるべきではない。

デジタル資産スタックは、各投資家に選択肢を提供する。デジタル資本を望むならBTCを、デジタル信用を望むならSTRCのようなツールを、デジタル通貨を望むなら安定価値で利子を支払うツールを、デジタル収益を望むならレバレッジをかけたあるいは構造化された製品を、デジタル株式を望むならMSTRのような普通株式をそれぞれ選べる。

これは完全なメニューである。預金者はデジタル通貨を選び、収益投資家はデジタル信用を選び、成長投資家はデジタル株式を選び、長期的信奉者はBTCを選び、熟練投資家はデジタル収益を選ぶことができる。同じビットコイン基盤がすべての人を支える。こうしてビットコインは、あらゆるリスク許容度に対してアクセス可能となる。

なぜこれが世界にとってよいのか

世界はより良い通貨を必要としている。

何十億もの人々がドルを望むのは、ドルが流動性に富み、馴染みやすく、広く受け入れられているからである。しかし彼らはまた、収益、透明性、流動性、および価値の毀損から守られる保護も望んでいる。

今日、多くの人々は不安定な自国通貨、低利回りの銀行預金、ゼロ利子のステーブルコイン、ボラタイルな暗号資産、あるいは彼らがアクセスできない金融商品の間で選択を迫られている。

デジタル通貨はこれを改善できる。それは安定価値、デジタル流動性、毎日の換金、そして有意な収益を提供する。それは預金者、企業、決済事業者、新興市場、取引所、機関投資家、そして原始的なBTCのボラティリティを負担したくないすべての人に恩恵をもたらすことができる。

アナログ世界は金、不動産、銀行、預金、信用、株式、ファンド、決済ネットワークの上に経済を構築した。デジタル世界はBTC、デジタル信用、デジタル通貨、デジタル収益、デジタル株式の上に構築されるだろう。

ビットコインはデジタル資本である。デジタル信用はそれを収益へと転換する。デジタル通貨はそれを日常的な実用性へと転換する。デジタル収益はそれを拡大する。デジタル株式はそれを資金調達する。

基盤レイヤーは神聖なものとして維持され、資本スタックはオープンなものとして維持される。

これが現代のデジタル資産スタックである。これがビットコインがより良い金融システムの基盤となる方法である。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News