ETFは単なる入場券にすぎない:ビットコインの真の機関投資家による採用は、あなたが見えないところで起こっている

TechFlow厳選深潮セレクト

ETFは単なる入場券にすぎない:ビットコインの真の機関投資家による採用は、あなたが見えないところで起こっている

ビットコインはもはやETFにとどまらない。保険準備金、格付け債券、機関向け担保品の裏側で支える新たなインフラストラクチャーである。

著者:アンジェラ・ラドミラツ

編訳:TechFlow

TechFlow解説:ETFは「ビットコインをどう買うか?」という問いにのみ答えるものだが、誰も気づいていないのは、ウォールストリートがすでにそれを米国債や金と同じ用途——担保融資、保険準備金、格付付き債券——に使い始めているという事実だ。2月の清算潮は、このシステムが圧力に耐えうることを証明した一方で、レバレッジをかけた取引チェーン全体が一斉に踏みつけ合うという致命的な欠陥も露呈した。

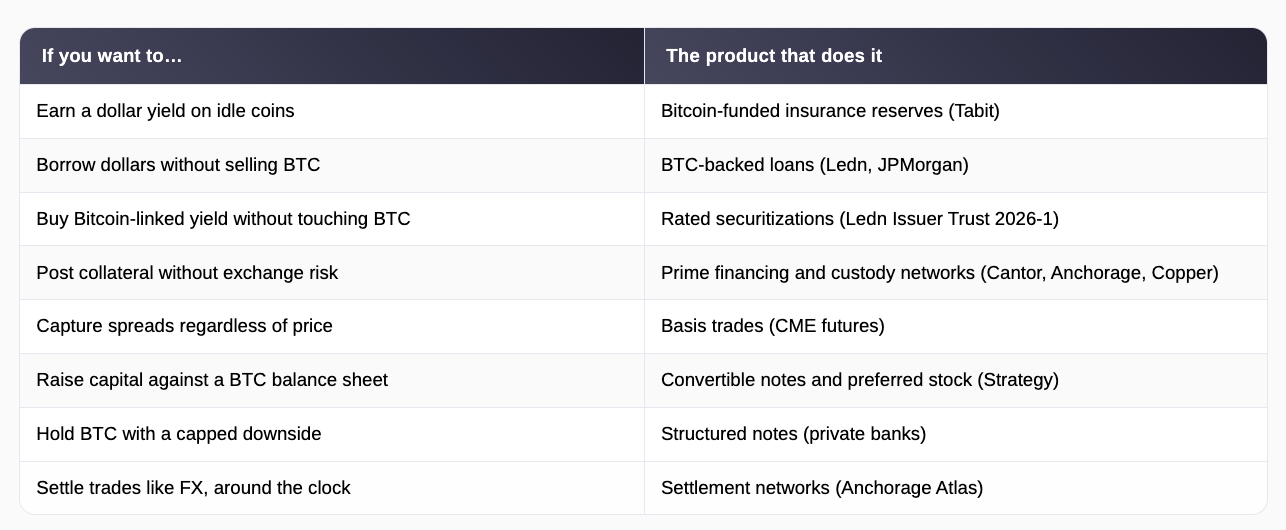

誰もがETFを知っているが、ETFがすべての注目を集める中で、ビットコインを中心に構築された数十種類の機関向け金融商品が存在することを知る者はほとんどいない。バーバドスの4,000万ドル規模の保険準備金から、ジェファリーズがウォールストリート投資家向けに販売するS&P格付付き債券まで、その範囲は多岐にわたる。

ETFは単一の問いにだけ答える:一般投資家および機関投資家が、規制された枠組み内でビットコインを保有するにはどうすればよいか? 本稿で紹介される商品は、それとは異なる、むしろより重要な問いに答える:いったんビットコインを保有したら、それを何に使えるのか?

その答えは、金融業界が長年にわたり米国債および金に対して行ってきたこととまったく同じである。すなわち、担保として借入を行うこと、取引のマージンとして利用すること、保険契約の裏付けとなる準備金として充当すること、あるいは企業の貸借対照表(バランスシート)の基盤として活用することだ。

こうしたすべての機能を同時に果たしうる資産は、時に「金融プリミティブ(金融原語)」と呼ばれる。「構成ブロック(building block)」という華やかな言い回しであり、広く受け入れられ、容易に評価可能な資産を指す。金融システムの他の部分は、このような資産の上にローン、債券、デリバティブなどを積み重ねることができる。米国債は、誰もがその価値に合意し、取引に問題が生じた場合にどのようして差押えられるかが明確であるため、こうした地位を獲得した。

ビットコインも今まさに同様の試練に直面している。初期の成果は、なぜこの市場における最大手のプレーヤーたちが、価格の上下にほとんど無関心であるのかという疑問を説明する鍵となる。

保険準備金、消費者信用、そして初の格付付きビットコイン債券

2025年3月、ビットレックス取引所の元幹部が設立し、バーバドス政府からライセンスを取得した保険会社タビット・インシュアランス(Tabit Insurance)は、完全にビットコインで資金調達された4,000万ドルの資本金をもって、損害保険および責任保険(P&C)会社を設立した。

要するに、ビットコイン保有者は、台風被害や企業取締役に対する訴訟といった実際のリスクをカバーする保険契約を支えるために自らのビットコインを提供し、見返りに年利約10%のドルベースの収益を得る。保険契約および保険料はすべてドル建てであり、顧客は暗号資産に一切触れることなく、ビットコインはあくまで請求支払いのための準備金として機能する。

タビットはバーバドス金融サービス委員会(BFSB)から第2類ライセンスを取得しており、分離口座会社(segregated account company)として設立されている。これは、各投資家の資金プールが法的に他と完全に分離されており、ある口座の損失が別の口座の資本を食い尽くすことはないことを意味する。

さらに、規制当局および監査人はブロックチェーン上でリアルタイムに準備金を検証でき、従来の保険会社が四半期報告書で提供する情報よりも高い透明性を実現している。CEOのスティーブン・ストーンバーグ氏によれば、世界の再保険業界は約8,000億ドルの資本で運営されているが、ビットコインは数兆ドル規模の資産クラスであり、そのごく一部の富が保険引き受け業務に流入したとしても、業界全体に大きな影響を与えるだろうという。

保険準備金という用途は、ビットコインにとって極めて予想外の応用例ではあるが、融資こそが「お金が真剣になる」領域である。ビットコイン担保融資の仕組みはシンプルに聞こえる:ユーザーが自分のコインを貸し出し先に担保として預け、ドルを受け取り、返済時にコインを取り戻す。

保有者がこれを選ぶ理由は、売却すると課税所得が発生し、将来の価格上昇へのエクスポージャー(曝露)を失ってしまうためである。一方、コインを担保に借り入れを行えば、現金を調達しつつ、その両方のメリットを維持できる。

各プラットフォームの取引高は2025年に約20億ドルに達し、トロント拠点のLedn社は2018年以降に累計95億ドルを超える融資を実施したと報告している。また、JPモルガンなどの主要銀行も、自社顧客向けに同様のサービスを開始している。

2026年2月、この融資事業は主流の債券市場へと進出した。Lednは1億8,800万ドル規模の証券化を完了し、5,441件のローンをひとつのプールにまとめ、その返済から得られる利息を元に債券を発行・販売した。

この債券は二層構造で構成されており、まず1億6,000万ドルの優先級証券(senior notes)が支払を受ける。S&Pグローバルによる格付はBBB−で、これは投資適格(investment-grade)と認められる格付であり、デジタル資産を担保とする証券としては史上初の格付である。残りの2,800万ドルは劣後級証券(subordinated notes)で、格付はB−、つまりリスクが高く、最初の損失を吸収することでより高い利回りを提供する。

暗号資産業界の基準から見れば、このプールの数字は非常に慎重なものである。プール内には2,914人の米国 borrower(借り手)がおり、未返済残高は1億9,910万ドルだが、担保として約4,079 BTC(時価約3億5,690万ドル)が提供されている。これにより、ローン・トゥ・バリュー比率(LTV)は55.8%となり、つまり1ドル借りるごとにほぼ2ドル相当のビットコインを担保に提供していることになる。

LednのCEOアダム・リードス氏は、この構造が「流動性を求めるビットコイン保有者」と「世界で最も深遠な機関資金プール」の間に「直接的なパイプライン」を築いたと述べている。一方、Bitwiseの欧州研究責任者アンドレ・ドラゴシュ氏は、この取引が伝統的金融機関がビットコインを合法的かつ「純粋な(pristine)」担保資産と見なすようになったことを示す証左であると評価している。

この構造は、ほぼ即座にストレステストにさらされ、モデル全体の強靭性と脆弱性を明らかにした。ビットコイン価格は2026年1月中旬から2月にかけて約27%下落し、これによりプール全体のLTVが上昇、マージンコール(追加担保要求)が発動した。これは、借り手に対し、追加担保の提供または担保の売却を自動的に求める仕組みである。

Lednは最終的に、当初この取引のために確保されていたローンの約4分の1を清算した。しかし取引は無事に完了した。その理由の一つは、これらの自動清算が設計通りに機能したことにある。また、Lednは債務不履行時に担保を売却した際に一度も損失を被ったことがない。

ここで逆向きの帰結を覚えておく必要がある。複数の貸し出し機関が同一の変動性の高い資産に対して同一のトリガー条件を設定している場合、急激な価格下落は彼らに同時に担保売却を強いる。その結果、売却がさらに価格を押し下げ、さらなる売却を誘発するという悪循環が生じる。このシステムは初めての本格的なテストを乗り越えたが、同時に、十分なストレスがかかった場合にどこで崩壊するかも明らかになった。

担保ネットワーク、裁定取引、企業の貸借対照表

こうした商品の背後では、市場の基本的なメカニズムが再構築されつつあり、通貨市場および債券市場に近い姿を呈している。すなわち、「あなたの資産を保有する会社」「あなたが取引を行うプラットフォーム」「取引を決済するシステム」が、それぞれ独立した三つの要素となっているのだ。

アンカレッジ・デジタル(Anchorage Digital)は、米国で唯一の連邦特許認可を受けた暗号銀行を運営しており、2024年4月に機関投資家同士が直接取引を決済できる「アトラス決済ネットワーク(Atlas Settlement Network)」を立ち上げた。これにより、資金を信託口座に預けたり、取引所に事前に資金を注入したりする必要がなくなった。

2026年3月時点で、アトラスは約600名の参加者と接続しており、前年同期比で4倍に増加。数百億ドル規模の決済を処理しており、さらに担保管理機能も拡張。つまり、同銀行は現在、貸し出し先を代表してローンポジションを監視し、マージンコールを発行し、清算を処理する役割も担っている。

カンター・フィッツジェラルド(Cantor Fitzgerald)は2025年3月、自社のグローバルなビットコイン融資事業において、アンカレッジおよびコッパー・コ(Copper.co)を選定。コッパーのクリアループ(ClearLoop)システムは、トレーディング会社が複数の取引所で同時取引を行う中で、コインを信託機関にロックしておくことを可能にする。これにより、FTXの破綻のような事態が再発しても、顧客資産が失われることはない。

こうした一連の仕組みにより、ビットコインをマージンとして使用することは、米国債を提供するのと同程度に日常的かつ安全なものとなった。本稿で述べられている他のすべての展開は、この前提条件の上に成り立っている。

こうした仕組みを通じて流れ込む大量の機関資金は、ビットコイン価格そのものに対して一切の見通しを持たない。裁定取引(アービトラージ)は、ETF導入以降、最も人気のある機関戦略の一つであり、ビットコイン先物価格が現物価格よりも通常わずかに高くなるという事実を利用する。ファンドは現物ビットコインまたはETFの受益権を購入し、同時にそれより高い価格で先物契約を空売りすることで、価格がその後どう推移しようと差益を獲得する。片方のポジションの利益が、もう片方の損失を相殺するためである。

ETFによって現物側の保有が容易になったことで、ヘッジファンドはCMEのビットコイン先物市場で過去最高の空売りポジションを構築。未決済建玉(オープン・インタレスト)は2024年初めの約3万件から、同年11月にはピーク時の約4万5,000件へと急増した。

この取引は規模が大きくなりすぎて、その決済自体が市場を動かすほどになっている。2026年4月には、CMEの未決済建玉が100億ドルを下回り、これらのペアード・ポジションの解消が機械的な売却を引き起こし、投資家の感情とは無関係に価格を押し下げた。

CMEはこの層のユーザーに向けて継続的にサービスを拡充しており、2026年5月には24時間365日取引を導入、さらに6月には「ビットコインボラティリティ指数先物(Bitcoin Volatility Index Futures)」を上場。これにより、機関投資家は価格の方向性ではなく、その変動の激しさ(ボラティリティ)そのものに賭けたり、ヘッジしたりすることが可能になった。

企業の財務部門(コーポレート・トレジャリー)は、このアイデアを最も極端に推し進めている。2026年5月下旬時点で、ストラテジー社(Strategy)は84万3,738BTCを保有している。同社は、株価が上昇した場合に株式に転換可能な「転換社債(convertible notes)」67億ドルと、固定配当を支払い、負債と普通株式の中間に位置する5種類の優先株式(155億ドル)を発行し、この狂気じみたビットコイン購入を資金調達した。

2025年1年間だけで253億ドルを調達し、米国における最大の株式発行者となり、全発行額の約8%を占めた。同社はこの優先証券を「デジタル・クレジット(digital credit)」と称し、ビットコインの貸借対照表によって最終的に支えられる、完全な固定利回り商品ラインナップとしてマーケティングしている。

株主は株式を通じてレバレッジをかけたビットコインへのエクスポージャーを実質的に獲得し、配当投資家はコインで裏付けられた2桁の利回りを得ている。東京証券取引所に上場するメタプラネット(Metaplanet)やセムラー・サイエンティフィック(Semler Scientific)など、マイケル・セイラー氏のリスク戦略を模倣する企業が次々と登場している。

プライベート・バンクも富裕層顧客向けに並行するアセンブリラインを稼働させ、ビットコインへのエクスポージャーの下落リスクを限定するために、上昇余地の一部を放棄する「ストラクチャード・ノーティス(structured notes)」をパッケージ化。これにより、保守的なポートフォリオでも、本来であればあまりにも変動が激しくて保有できない資産を保有できるようになる。

こうして冒頭のパラドックスは、完全な円環を描くことになる。

ETFは「機関がビットコインをどう保有するか?」という問いに答えるものであり、本稿で述べられる商品は「それを保有した後に何ができるか?」という問いに答える。カリブ海の再保険会社の資本を拡大し、投資適格債券を支え、CMEのデリバティブのマージンを提供し、優先株式の配当を支えるという資産は、もはや投機的な採用をはるかに超え、金融の「仕組み(mechanism)」そのものに組み込まれつつある。

歴史家がこの市場を振り返るとき、ETFは「機関化の目に見える第一段階」として記憶されるかもしれない。一方で、持続的な変化は、融資および決済システムというより深いレベルで進行しており、ビットコインはそこで、米国債や金が何世代にもわたって果たしてきた役割——担保としての機能——を遂行しているのだ。

リスクは確かに存在し、2月の清算潮がそれを証明した。そして、それはレバレッジとともに拡大する。しかし、その方向性はすでに決定的であり、ビットコインが果たす最も重要な機関的役割は、おそらく資金フローのグラフには一切現れないだろう。なぜなら、それはもはや「機械の一部」になりつつあるからである。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News