ゴールドマン・サックス調査報告書解説:Circle と USDC は暗号資産業界を脱却しつつあり、クロスボーダー決済と AI エージェントが新たな戦場となる

TechFlow厳選深潮セレクト

ゴールドマン・サックス調査報告書解説:Circle と USDC は暗号資産業界を脱却しつつあり、クロスボーダー決済と AI エージェントが新たな戦場となる

USDC の機関向けポジショニングは両刃の剣である。

執筆:Rita

TechFlow 読解ガイド

ゴールドマン・サックスは 7 月 5 日、Circle Internet Group(CRCL.US)の経営陣会議議事録を発表した。Circle は USDC の発行元であり、この会議の核心情報は以下の通りだ:ステーブルコインは暗号世界の周辺ツールから、伝統金融と AI 経済のインフラへと変貌しつつある。USDC のユースケースは急速に拡大しており、暗号取引から跨境送金、消費 EC、資本市場決済、さらには AI エージェント決済へと延伸している。ゴールドマン・サックスによる Circle の評価はニュートラルで、目標株価は 96 ドル、現在の株価は 64.62 ドル、上昇余地は約 48.6% である。

ステーブルコインの成長はすでに暗号市場サイクルから離脱している

Circle の経営陣は会議で一つの判断を繰り返し強調した:ステーブルコインの成長はすでに暗号市場の値動きとデカップリングしているということだ。過去数四半期、暗号市場の取引量和価格はいずれも下落傾向にあったが、ステーブルコインの時価総額と取引量はなお上昇を続けている。

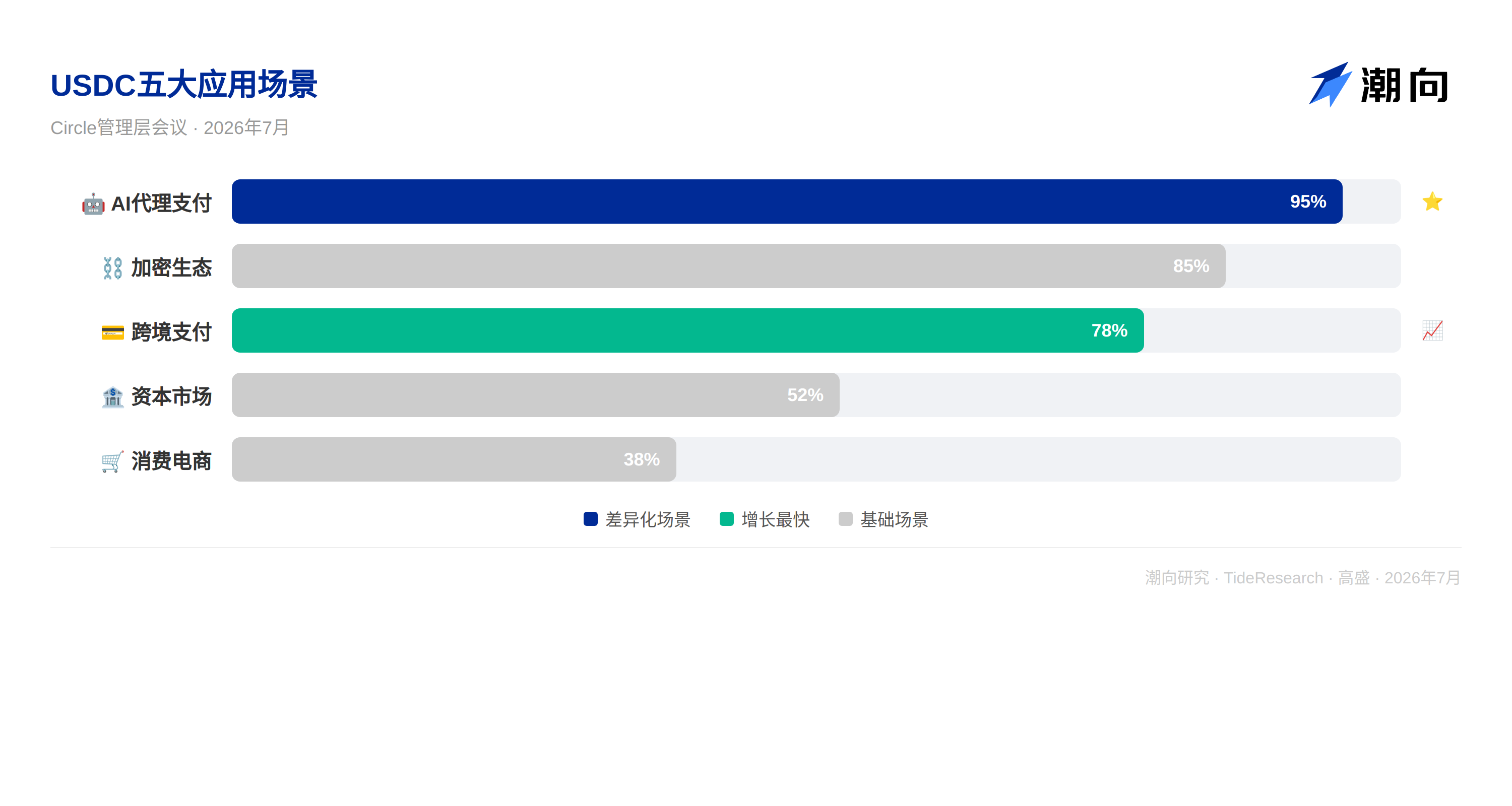

その理由はユースケースの多様化にある。Circle は USDC の応用シーンを 5 つの層に分類し、暗号エコシステムから AI エージェント決済までの完全なスペクトラムをカバーしている。

暗号エコシステムは USDC の基盤であり、Hyperliquid などの急速に成長するプラットフォームと協力し、流動性を継続的に拡大している。

跨境送金と財資管理は現在最も成長が速いセクターである。USDC の即時決済と極めて低い取引コストは、伝統的な両国間跨境送金プロセスを変えつつある。Circle によると、新興市場における米ドルステーブルコインの需要は特に強く、これは「デジタルドル化」という趨勢であり、人々は USDC を使って現地通貨や信頼性の低い銀行システムに代えているという。

消費 EC のユースケースも形になりつつある。Stripe や Shopify などの主流 EC プラットフォームはすでに USDC 決済をサポートしており、ユーザーはチェックアウト時に直接 USDC で支払うことを選択できる。ステーブルコイン関連のクレジットカードも台頭しており、ユーザーはステーブルコインを保有し消費することができる。

資本市場での突破はさらに重要である。Circle は USDC がデリバティブの担保および決済通貨としてのポテンシャルを見出している。最近、CFTC は先物委託業者が特定のステーブルコインをいつでも換金可能な担保とみなすことを承認しており、これは重要な制度的触媒である。実世界資産のトークン化も USDC の応用シーンを拡大しており、ステーブルコインはオンチェーン取引の自然な現金決済ツールである。

一方、Circle が最も強調する差別化シーンは AI エージェント決済である。AI エージェントは自律的に経済活動を実行しており、x402 は現在領先するエージェント決済プロトコルで、USDC は該プロトコル上の全取引の約 99% を占めている。AI エージェントにはアトミック決済と極めて低い取引コストが必要であり、ステーブルコインが最も適切な決済ツールである。

USDC の競争障壁はネットワーク効果である

経営陣は、ステーブルコインは典型的なネットワーク効果ビジネスであると考える。USDC のネットワークは公共のインターネット金融インフラであり、誰でもアクセス可能で、個人、企業、開発者すべてが利用できる。

Circle は USDC の 3 大競争優位性を列挙した。

第一は販売チャネルとプラットフォームエコシステムの広さである。USDC はパートナーを継続的に増やすことで流動性を強化し、「流動性超新星」効果を形成している。新規参入のステーブルコインがこのネットワーク効果を複製するのは困難だ。なぜならコールドスタート問題が存在し、流動性がなければユーザーはおらず、ユーザーがいなければ流動性も生まれないからだ。

第二はグローバルな流動性の深さである。USDC は取引所、场外取引市場、決済ネットワーク、担保市場においていずれも深厚的な流動性を持っており、この深さ自体がモートとなっている。

第三はコンプライアンスインフラである。USDC は複数の司法管轄区で規制布局を行っており、経営陣はこれがまさに機関採用の鍵となる推進力であり、制約ではないと考えている。

競争については、Circle は 2 種類の敵対者を区別している。一つはトークン化預金で、銀行が発行するデジタル預金証書である。Circle はステーブルコインの方がトークン化預金よりも優位性があると考える。なぜならステーブルコインは開放的で相互運用可能であり、銀行信用リスクがなく、かつ全額準備金だからだ。もう一つは新たなステーブルコイン競争者で、Circle はさらに多くの新ステーブルコインが出現すると予測しているが、これらは Circle が 10 年以上にわたって蓄積してきたネットワーク効果を欠いている。

トークン化預金とステーブルコインの差異は構造的である

Circle はステーブルコインとトークン化預金の差異は構造的であり、単にどちらが先かという問題ではないと考えている。

ステーブルコインは公的で開放的なインターネット金融システムであり、誰でもアクセス可能で、流動性はプラットフォームを跨いで自由に流動できる。一方、トークン化預金は銀行システムの延伸更像是、依然として単一の銀行またはアライアンスエコシステム内に閉じ込められることになる。これは 2 つの全く異なるアーキテクチャであり、ステーブルコインはインターネットネイティブで、トークン化預金は銀行システムのデジタル化アップグレードである。

もう一つの鍵となる差異は信用リスクである。ステーブルコインは全額準備金であり、信用リスクのないデジタル現金である。トークン化預金は本質的に銀行の負債であり、銀行信用リスクを帯びている。Circle にとって、この差異は根本的なものである。

Circle の 3 つの戦略製品、目標はステーブルコインをオペレーティングシステムにすること

Circle は単なるステーブルコイン発行元ではなく、自らをインターネット金融プラットフォームへと作り変えている。経営陣は会議で 3 つの戦略製品を強調した。

Arc は Circle 自社開発の Layer 1 パブリックチェーンであり、総合金融オペレーティングシステムとして位置づけられている。目標は流動性と相互運用性を向上させることで、特に伝統金融機関を惹きつけることを目指している。

Circle Payments Network(CPN)は跨境送金製品であり、ブロックチェーン決済を通じてより速く、より効率的な跨境送金を実現し、機関の採用率は増加している。

Agentic Stack は AI エージェント向け製品ラインであり、目標は AI 関連経済活動における USDC の主導的シェアを維持することだ。USDC がすでに x402 プロトコル上の取引量の約 99% を占めていることを考慮すると、この分野での先行者優位は明らかである。

規制は触媒であり、制約ではない

市場は常にステーブルコイン規制が Circle のビジネスモデルを制限するのではないかと懸念してきたが、Circle 経営陣は全く逆の解釈を示した。CLARITY Act 市場構造法案が可決されれば、Circle はこれが USDC 成長の触媒となり、業務制約にはならないと考えている。理由は 3 つある:法案は発行元が収入配分を通じて販売チャネルをインセンティブし続けることを許可しており、Circle はパートナーを継続的に拡張できる;法案は機関レベルの暗号採用をロック解除し、より大きなステーブルコイン使用量をもたらす可能性がある;法案は受動的保有ではなく使用に基づく報酬メカニズムを奨励しており、これは USDC のアクティブな使用を推進し、遊休蓄積を減少させる。

TechFlow の視点

ゴールドマン・サックスによる Circle の評価はニュートラルだが、この議事録自体すでに多くの問題を説明している。Circle は USDC を一つの暗号取引ツールからインターネット金融のインフラへと拡張しており、この方向性は正しい。

問うべきなのは、Circle のモートは実際にどれほど深いのかということだ。ネットワーク効果は確かに存在するが、USDC の最大の競合相手である USDT はステーブルコインの時価総額で依然として領先している。Circle が依存するコンプライアンス優位性は、暗号原理主義者にとってまさに弱点である。透明性は規制可能を意味し、規制可能は凍結可能を意味する。USDC の機関化定位は両刃の剣である。

もう一つ留意すべき点はゴールドマン・サックスの評価枠組みである。目標株価 96 ドルは PER 35 倍に相当するが、Circle 現在の収益能力は準備資産の利息収入に高度に依存している。もし金利が下行すれば、Circle の利潤は直接圧迫される。このリスクは議事録の中で軽く触れられたに過ぎないが、評価額に対する実際の影響は規制よりも大きい。

免責事項

本文は TechFlow 研究による第三者証券会社調査報告書の整理と解釈である。文中で引用された評価、目標株価、収益予測及相关判断は、いずれも該証券会社アナリストの視点であり、所属機関の立場のみを表し、TechFlow 研究の視点を代表するものではなく、いかなる投資アドバイスも構成しない。

市場にはリスクがあり、決定は独立して行う必要がある。本文はいかなる証券の売買の根拠として使用するべきではない。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News