モルガン・スタンレー調査レポート解説:GOOGL、META の真の企業価値は 30% 以上過小評価されている、AI 収益化の触媒が目前に控えている

TechFlow厳選深潮セレクト

モルガン・スタンレー調査レポート解説:GOOGL、META の真の企業価値は 30% 以上過小評価されている、AI 収益化の触媒が目前に控えている

AI 資金の流れは、最終的には技術そのものではなく、マネタイズの成否で決まる。

執筆:Rita

TechFlow ガイド

モルガン・スタンレーは、GOOGL と META が深刻に過小評価されていると指摘した。名目バリュエーションは安く見えないが、株式報酬(SBC)の会計処理を調整した後、真の評価額は実際には 30% 以上過小評価されており、歴史的水平を大きく下回っている。短期的には AI 資金は様子見姿勢だが、長期的な機会は明確だ。

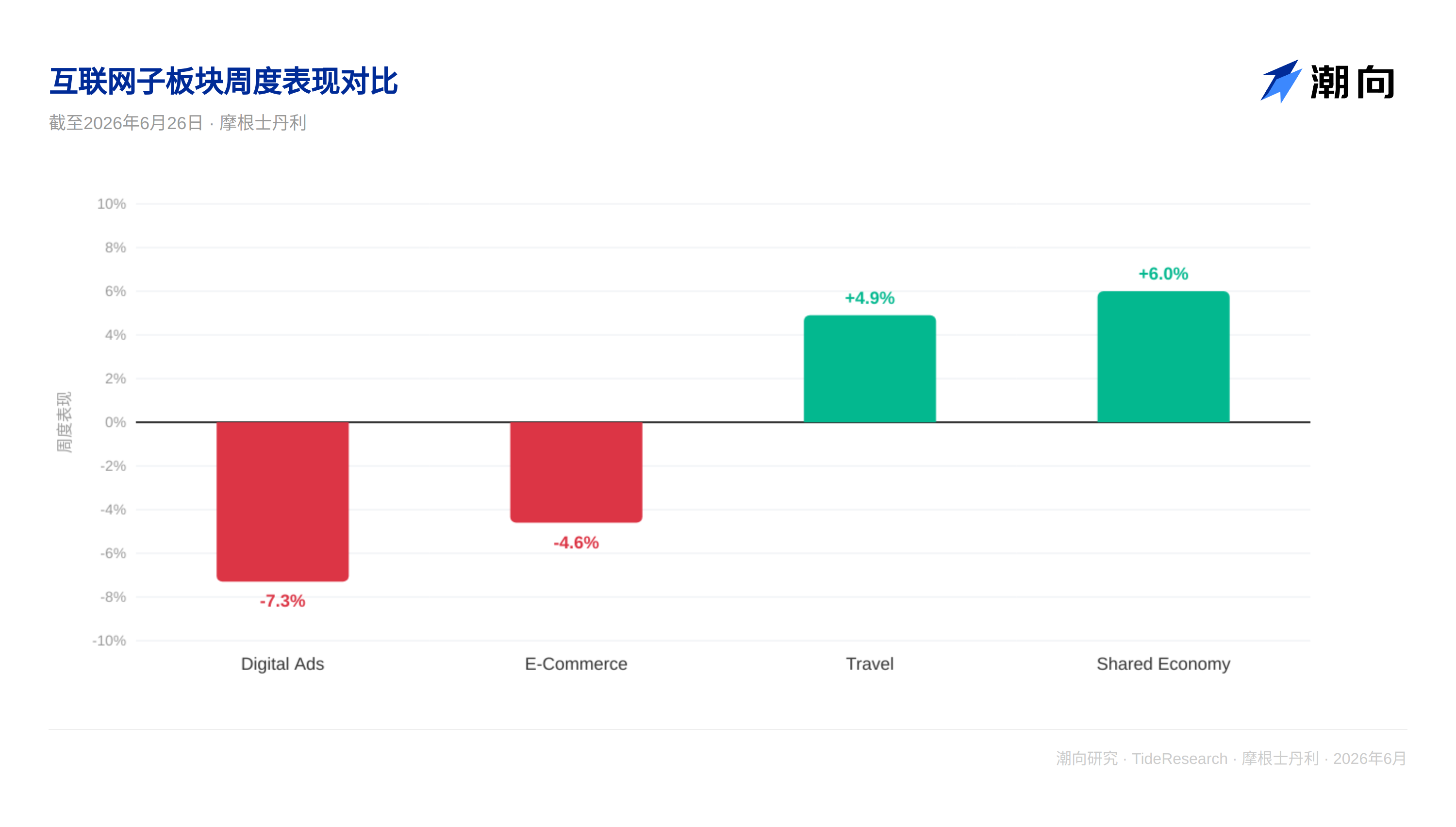

インターネット株は最近弱含みだ。6 月 26 日現在、インターネット指数は 6% 下落し、Google と Meta はともに 4% 超下落、Snap は 5.4% 下落した。与此同时、旅行およびシェアエコノミー関連株はそれぞれ 4.9% と 6.0% 上昇した。この分化の背後に反映されている問題は直接的だ。AI 時代の資金は結局どこへ流れるべきなのか?

モルガン・スタンレーの判断では、インターネット大手は AI 時代における収益力を十分に証明できていないため、市場は一時的により安全なモビリティおよびシェアエコノミー企業に資金を投じている。しかし、この判断は悲観にすぎる可能性がある。

バリュエーションの 2 つの世界

インターネット企業は統計的な罠に直面している。名目 EV/EBITDA で見ると、AMZN は 11.0 倍、GOOGL は 16.1 倍、META は 8.9 倍であり、バリュエーションは高く見えない。しかし問題なのは、これらの企業の EBITDA 計算方法にはある仮定が含まれている点だ。従業員報酬における株式部分はコストとして計上すべきという仮定である。

この仮定に従えば、これらの企業の収益は深刻に過小評価されていることになる。モルガン・スタンレーの分析によると、会計処理を調整し、SBC を紙面上なコストではなく現金コストとして扱えば、これらの企業の EV/EBITDA 倍率は大幅に上昇する。例えば、デジタルメディア企業の調整後の中央値倍率は 16.3 倍から 31.1 倍に跳ね上がり、上昇率は 91% だ。しかしそれでも、これらの倍率は過去 5 年の平均である 31.6 倍を下回っている。

言い換えれば、インターネット大手の真のバリュエーションは市場によって 30% 以上過小評価されているのだ。

AI のマネタイズはなお待ち状態

モルガン・スタンレーはいくつかの主要指標を追跡した。データ表によると、デジタル広告企業(GOOGL、META、SNAP など)の 2026 年 EPS 成長率予想はそれぞれ -22%、-11%、-20% であり、すべてマイナスだ。これは市場がこれらの企業の今年の収益成長に自信を持っていないことを示している。理由も明確だ。大規模な AI インフラ支出が IT コストを押し上げ、インターネット広告主は ROI を観察しており、当面大幅に追加投資する兆しはない。

しかし、この観察期間はそれほど長くはないかもしれない。一旦 AI モデルのマネタイズ経路が明確になれば、例えば生成 AI による新しい広告形式など、資金は急速に流入するだろう。デジタル広告企業の高いレバレッジ特性は、収益成長率がプラスに転じれば、株価の反応は激しいものになることを意味する。モルガン・スタンレーが示す 2027 年 EPS 成長率予想はプラスであり、アナリストたちはこの転換点が到来すると信じていることを示している。

短期的には弱く、長期的には機会あり

報告データによると、最近 1 週間でインターネット指数は 5.5% 下落、1 ヶ月で 10.3% 下落、3 ヶ月で 14.2% 下落した一方、年初来では逆に 14.2% 上昇している。これは最近の売り圧力が短期的な技術的調整であり、トレンドの反転ではないことを示している。長期的に見れば、AI 資金は最終的に AI 能力を本当にマネタイズできる企業へ流れ込むであり、インターネット大手まさにこのリストの核心メンバーだ。

重要なカタリストは 3 つある。AI 広告製品の発売と ROI の検証。金利予想の変化。インターネット企業は金利に敏感だ。なぜなら、それらの成長ストーリーは割引率に高い要求を課すからだ。バリュエーション中枢の再評価。一旦市場が「SBC 調整後のバリュエーション」というフレームワークを受け入れれば、インターネット株の上昇余地は大きくなる。

TechFlow の視点

モルガン・スタンレーのこの報告書で最も賢明な点は、SBC 調整という角度を用いて市場の幻覚を突き破ったことだ。インターネット企業は市場によって間違った価格設定方式を用いられているのであり、価値がないわけではない。このような逆張りの思考は底値圏でよく見られる。市場の悲観的な価格設定その中に機会が秘めている時こそ、しばしば最高のエントリーポイントとなる。

説明が必要なのは、モルガン・スタンレーの分析は SBC を真の現金コストと見なすべきだと仮定している点だ。この仮定は学界と実務界の双方で議論がある。ある人々は、株式報酬の真のコストは付与時の固定値ではなく、行使時の時価総額で計算すべきだと考えている。この技術的な詳細は重要だ。なぜなら、それは倍率の高低に直接影響するからだ。しかし、たとえ保守的に見積もり、調整前後の中間値を取ったとしても、インターネット株のバリュエーションディスカウントは依然として明確だ。

AI 資金の流れは最終的には技術そのものではなく、マネタイズを見ることになる。インターネット企業は広告、推薦、検索などの分野における AI 応用を多年にわたり蓄積しており、ゼロからのスタートではない。チップメーカーがまだ生産能力に頭を悩ませているのに比べ、インターネット企業の問題は転換率のみだ。つまり、AI 能力をユーザーが金を払いたい製品にどう変えるかだ。この転換が加速し始めれば、バリュエーションの再構築は迅速に行われるだろう。

免責事項

本文は TechFlow リサーチが第三者の証券会社調査報告書を整理・解釈したものである。文中で引用されたレーティング、目標株価、収益予測および関連判断は、すべて当該証券会社アナリストの見解であり、所属機関の立場のみ代表するものであり、TechFlow リサーチの見解を代表するものではなく、いかなる投資助言も構成しない。

市場にはリスクがあり、意思決定は独立して行う必要がある。本文はいかなる証券の売買の根拠として用いるべきではない。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News