コーニング(GLW):AI 光通信の「ゼネラルコントラクター」、100 倍 PE で買っているのは 2028 年のストーリー

TechFlow厳選深潮セレクト

コーニング(GLW):AI 光通信の「ゼネラルコントラクター」、100 倍 PE で買っているのは 2028 年のストーリー

100 倍を超える株価収益率により、コーニングは米国株式市場において、「良いニュース」に対して最も厳格であり、「悪いニュース」に対して最も敏感な AI インフラ銘柄の一つとなっています。

執筆:潮向研究

コーニングは 175 年の歴史を持つガラス企業として、最近市場を騒然とさせた。

2026 年 6 月 24 日に Glass Bridge 技術を発表した当日、A 株の CPO セクターは 6% 超急落した。資金は中天科技、烽火通信、永鼎股份などの中流製造業者から慌てて撤退し、ガラス基板概念へと殺到した。市場はこれを破壊的技術と認定した。

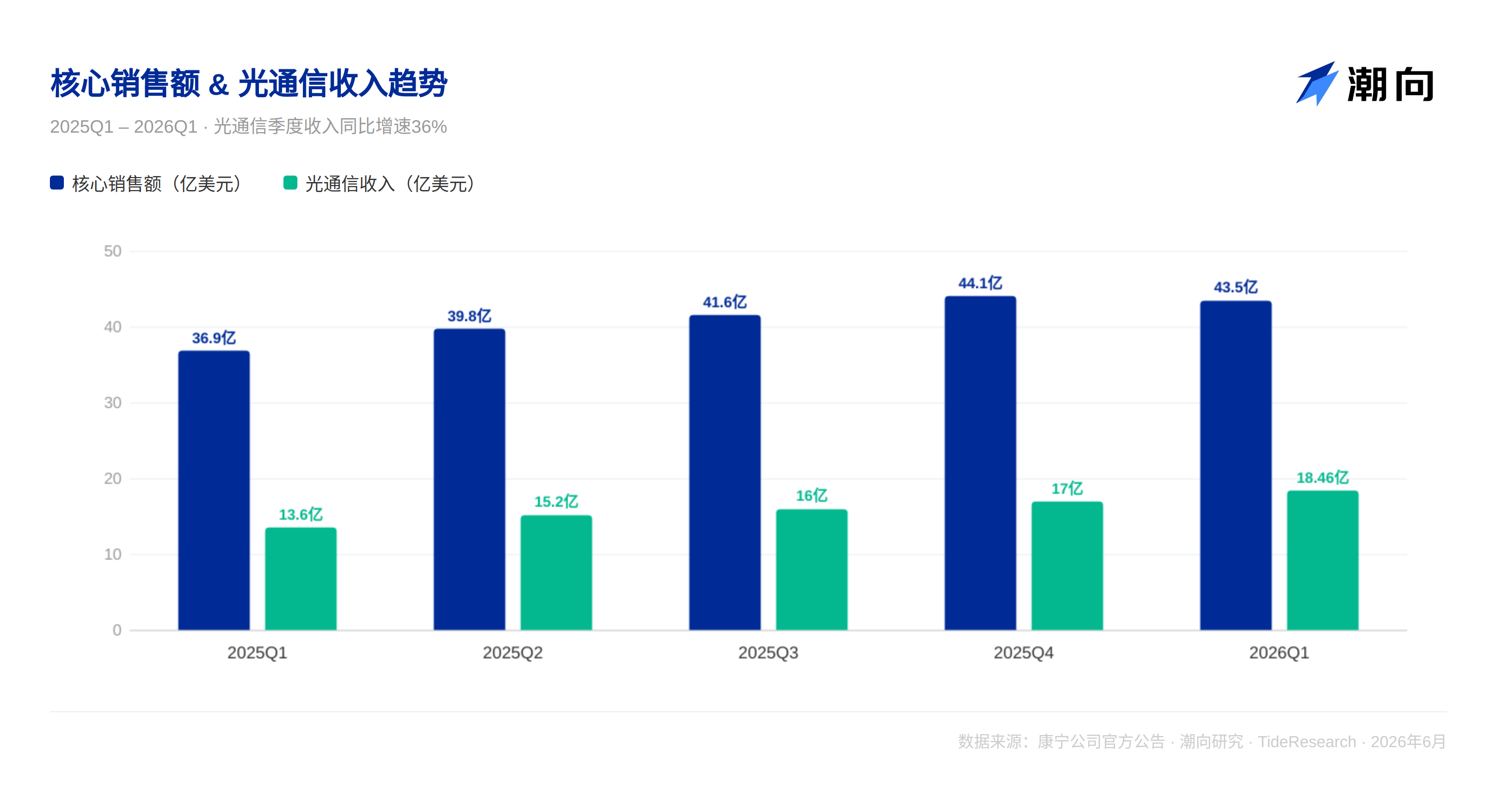

2 カ月前のコーニング第 1 四半期決算では、光通信収入が 18 億 5000 万ドルで前年比 36% 増、純利益は 93% 急増となった。数字は悪くなかったが、決算発表後の株価は 9% 近く暴落した。理由は単純だ。第 2 四半期ガイダンスが「予想通り」であり、「予想超え」ではなかったからだ。

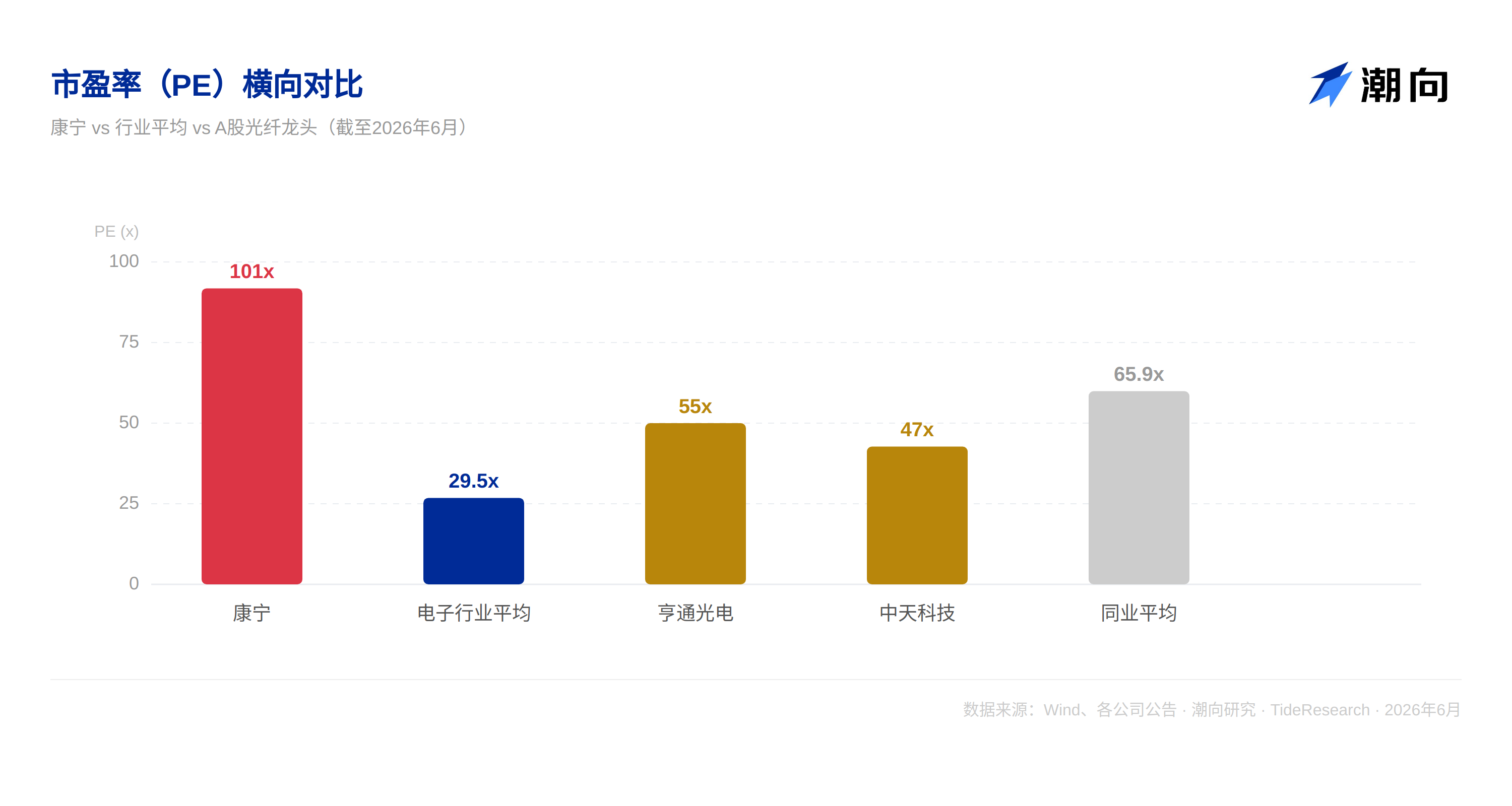

一方では「破壊」の狂騒、他方では「予想通り」のパニック売り。コーニングの株価は年初の安値から約 200% 上昇し、株価収益率(PER)は 100 倍を突破した。

大多数の誤解は、コーニングを光モジュール企業や光ファイバー製造業者と見なし、業界平均のバリュエーションを適用してしまう点にある。真の問題はこれよりもはるかに複雑だ。

公開情報を整理した後、3 つの層で説明できることが分かった。

一、コーニングは AI サプライチェーンで果たす役割とは何か

まずコーニングの位置付けを正す。それは光モジュール企業でもなければ、零細な光ファイバー工場でもない。

コーニングの核心的な役割は、AI データセンターの光ファイバーインフラ総合請負業者だ。AI モデルが数千億パラメータから数兆パラメータへと移行するにつれ、データセンター内部の数十万個の GPU は極短距離内で膨大なデータ交換を行わなければならない。従来の銅ケーブルは帯域幅とエネルギー効率においてすでに力不足となっている。低損失光ファイバーの発明者であるコーニングは、「光進銅退」という不可逆的な技術トレンドの中央に立っている。

コーニングのユニークな点は、光ファイバーを売るだけでなく、光接続ソリューション全体を販売していることだ。光ファイバーから光コネクタ、データセンター内部の相互接続から都市間幹線、従来の光ファイバーアレイユニットから最新の Glass Bridge ウェハーレベル光インターコネクトまで。経営陣は電話会議でこう述べている。「当社は素材企業からシステムソリューションプロバイダーへと転身しつつある」

しかし、この「システムソリューションプロバイダー」は一組の鋭い矛盾に直面している。最も確実な部分はすでに価格に織り込まれており、最も価値のある部分はまだ実現していない。この帳尻を合わせるため、コーニングの価値を 3 つの層に分ける。境界線はただ一つ。そのお金は決算書に入ったかどうかだ。

二、第 1 層:すでに決算書で実現済みの部分

第 1 四半期決算書を開けば分かる:

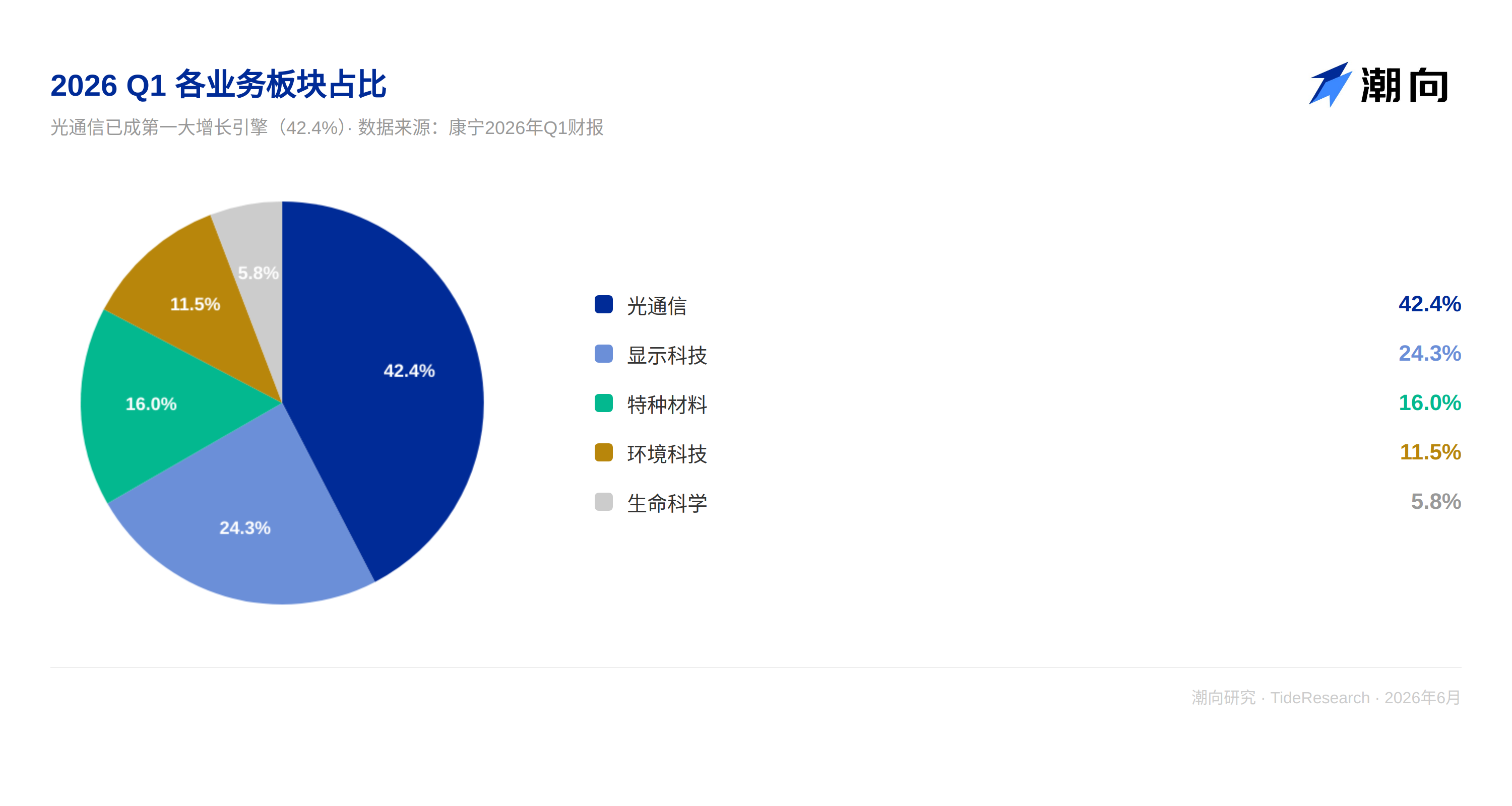

光通信が絶対的なエンジンだ。18 億 5000 万ドルの収入で前年比 36% 増、純利益は 3 億 8700 万ドルで前年比 93% 急増。企業ネットワークと通信事業者の 2 ラインが同時に 36% 成長し、需要は単一の顧客に集中していない。核心営業利益率は Springboard 計画開始時の 16.3% から 20.2% に拡大した。利益の伸び率が収入の伸び率を大幅に上回り、経営レバレッジが十分に释放されている。

顧客の囲い込みは異常に激しい。第 1 四半期に Meta と最大 60 億ドルの複数年光ファイバー供給契約を結び、さらに 2 社のハイパースケール顧客を追加した。規模は Meta 契約に相当する。通信事業者方面では、コーニングは Lumen と複数年協力契約を締結し延長した。

Springboard 計画は予想を超えて実現された。2023 年第 4 四半期の開始以来、核心売上高は累計 33% 増、EPS は 79% 増、核心営業利益率は 390 ベーシスポイント拡大した。

この層は非常に堅実で、市場はこの部分に十分に価格を付けている。事实上、過剰に価格付けされている可能性さえある。

しかし、第 1 層の確実性がどれほど高くても、100 倍の PER を支えることはできない。真の分岐点は下の 2 つの層にある。

三、第 2 層:すでにロック済みだが未計上の部分

この層はコーニングの現在のバリュエーションで最も議論のある部分であり、市場が高プレミアムを付けたがる根本的な理由だ。

エヌビディアとの戦略的協力。 2026 年 5 月 6 日、エヌビディアとコーニングは複数年の戦略的協力を発表。コーニングは米国に 3 つの先進製造工場を新設し、光接続产能を 10 倍、光ファイバー产能を 50% 以上拡大し、3000 超の雇用を創出する。これは产能拡大であるとともに、コーニングが素材供給業者から AI インフラの核心パートナーへと転換することを意味する。

エヌビディアにはコーニングへ最大 32 億ドルを投資する権利があり、そのうち 5 億ドルの前払い金ですぐに 300 万株を认购し、さらに 27 億ドルで 1 株 180 ドルで最大 1500 万株を追加认购する。コーニングの最高財務責任者(CFO)は JP モルガンの会議で説明した。「エヌビディアは資本配置を支援する数十億ドルの前払い金を提供し、株式投資も行った」

顧客が資金を出して产能拡大を支援する。これは資本集約型拡大のリスク構造を完全に変えた。注文はすでにロックされており、コーニングは工場を建設してから顧客の注文を待つ必要がない。

Springboard 目標のアップグレード。 5 月 6 日の投資家デーで、コーニングは Springboard 目標を大幅に上方修正した。2028 年末までに年間売上高 300 億ドル、2030 年末までに 400 億ドル。これは今後 4 から 5 年でコーニングが 2 倍以上に成長することを意味する。経営陣は 350 億から 400 億ドルの区间を「高信頼度目標」と定義した。

最高執行責任者(COO)は説明した。AI クラスタ規模が 13 万個の GPU を超えると、ネットワークに第 3 層の交換層が増加し、コーニングの成長はさらに 50% 増加する。企業業務の成長速度は GPU 成長速度の 1.3 から 1.5 倍と予想される。

この層がコーニングのバリュエーションプレミアムの核心を支えている。しかし注意すべきは、300 億と 400 億は目標であり契約ではない。これらの数字には相当部分が「交渉中」の顧客に依存しており、「契約済み」の注文ではない。

市場は第 2 層の価格付けにすでに多くの期待を織り込んでいる。しかし、コーニングを「より大規模な光ファイバー企業」から「全く異なるバリュエーションの物种」へと変える真の要因は第 3 層にある。

四、第 3 層:まだ検証中、未契約の部分

冒頭のシーンに戻る。6 月 24 日、コーニングは Glass Bridge を発表し、A 株の CPO セクターは 6% 暴落した。市場は何を恐れているのか?また何に興奮しているのか?

Glass Bridge はウェハーレベルのイオン交換導波路工艺によりガラス内部に光導波路を形成し、光ファイバーとフォトニックチップの直接光接続を実現する。従来の方案には光ファイバーアレイユニットの精密な能動的アライメントが必要だが、ガラスブリッジは受動的アライメントを実現した。単一コネクタは 24 本の光ファイバーチャネルをサポートし、結合損失は 1.5dB 以内に制御され、グローバルファウンドリーズのシリコンフォトニクスプラットフォームと深くバインドされている。

もしこの技術が大規模量産されれば、従来の光ファイバーアレイユニット供給業者のビジネスは長期的に縮小する。これが CPO セクター暴落の理由だ。資金は足で投票し、これをサプライチェーン価値の再構築の始まりと認定した。

しかし冷静にいくつかの事実を見る。

第一、コーニング公式はこれを既存方案の補完と位置付けており、破壊ではないとしている。従来の光ファイバーアレイユニットは既存のアプリケーションにおいて依然有効であり、ガラスブリッジは極めて多数の光ファイバーが必要な场景の増分需要に向けたものだ。両者は長期的に共存し、取代関係ではない。

第二、量産と検証には少なくとも 1 から 2 年が必要。ウェハーレベルの量産と大手クラウドファクトリの検証周期はそこにあり、2026 年から 2027 年の主流算力ハードウェアは依然として従来の方案が主体となる。コーニング自身も新一代光ファイバーアレイユニットの研究開発と产能拡大を推進している。

第三、ガラスブリッジはコーニングの独占的な賭けではない。チップレベル光結合は多路線の混戦であり、エヌビディア、ブロードコム、インテルはそれぞれ差異化されたフォトニックチップ方案を持ち、統一された標準はまだない。コーニングのガラスブリッジはグローバルファウンドリーズのプラットフォームに適合しなければ機能を発揮できない。

第 2 層はコーニングの今後 2 から 3 年の収入成長を決定し、第 3 層はコーニングという企業のバリュエーションシステムが書き換えられるかどうかを決定する。もし Glass Bridge が既存の光モジュールサプライチェーンでコネクタを少し多く売るだけなら、100 倍の PE を支えることはできない。しかしもし「コネクタを売る」ことから「光学パッケージ方案を売る」ことへアップグレードできれば、市場がコーニングに付ける価格論理は全く異なる。これこそが Glass Bridge の真の価値所在であり、同時に最大の不確実性所在でもある。

五、3 つの層を合わせる:100 倍 PE は一体何を価格付けしているのか

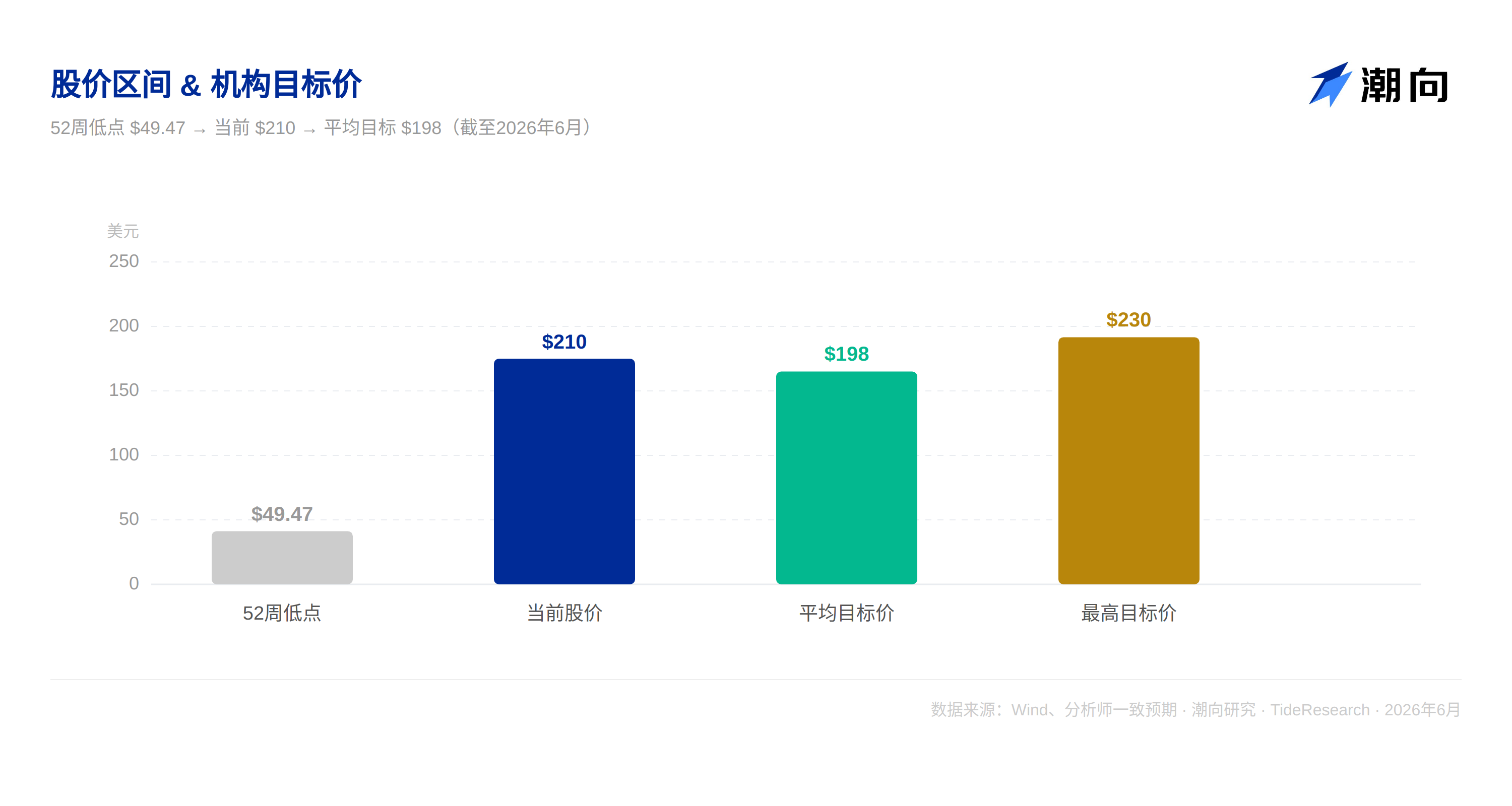

6 月下旬時点では、コーニングの株価は約 210 ドル、株価収益率は約 100 倍。このバリュエーションレベルは通常ソフトウェア企業に付与されるものであり、資本集約型製造業者ではない。

16 人のアナリストの平均目標株価は 198 ドルで、範囲は 149 ドルから 230 ドル。UBS は 6 月 8 日に目標株価を 223 ドルから 228 ドルへ上方修正し、Truist は 149 ドルから 205 ドルへ上方修正した。モルガン・スタンレーとバークレイズは 180 ドルの目標株価を示した。アナリストの意見は显著に分歧している。「買い」10 人、「保有」5 人、「売り」1 人。

3 つの層を合わせて見る。第 1 層、光通信の既存業務と Springboard の実現済み利益は確実性が高く、十分に価格付けされている。第 2 層、エヌビディアとの協力产能拡大と Springboard 目標は確実性が中程度で、部分的に価格付けされている。第 3 層、Glass Bridge の大規模商用は確実性が低く、市場のセンチメントは過剰反応している。

結論はこうだ。第 1 層の確実性だけを計算すれば、コーニングはこの価格に値しない。現在のバリュエーションには、第 2 層と第 3 層のために支払っている部分が相当あり、これら 2 つの層の実現には少なくとも 2 から 3 年を要する。

六、Glass Bridge に頭を沸かせるな

コーニングの物語は十分に魅力的だが、楽観的な情緒の中で以下のリスク要因については清醒を保つ必要がある。

技術実現のペース。 Glass Bridge は遠期のオプションであり、近期のカタリストではない。これが現在市場が最も誤解しやすいリスクだ。A 株の CPO セクターが暴落した那一天、市場はすでに「破壊」の期待を満タンに織り込んだ。しかしコーニング公式は非常に明確に述べている。量産検証には少なくとも 1 から 2 年。これは 2026 年と 2027 年の決算書において、Glass Bridge の収入貢献はほぼ無視できることを意味する。もし 2027 年に顧客の検証進捗が予想に満たなければ、現在のバリュエーションにあるその部分の「技術プレミアム」は集中的な清算に直面するだろう。

顧客集中度。 コーニングの業績成長は少数のハイパースケールクラウドベンダーに高度に依存している。一旦ある顧客が自社開発や他社供給業者へ転向すれば、コーニングの注文は直接圧力を受ける。クラウドベンダーは increasingly 自社開発チップとネットワーク方案へ傾斜している。アマゾンのアナプルナチーム、マイクロソフトの Maia、グーグルの TPU、これらのトレンドは従来のサプライチェーンを侵食すると同時に、コーニングの顧客の購入決定ロジックも変えている。

地政学。 コーニングは中国において二重の圧力に直面している。米国はハイエンド技術の輸出により厳格な管制を課す可能性があり、中国本土のメーカーは加速して追いかけている。これらはすべてコーニングの中国市場における長期的な競争力を脅かしている。

バリュエーションそのもの。 100 倍を超える静的株価収益率は多くの楽観的な期待を株価に織り込んでいる。第 1 四半期決算発表後、業績数字自体は悪くなかったが、単に第 2 四半期ガイダンスが「予想通り」であり「予想超え」ではなかっただけで、株価は時間外取引で 10% 超下落し、終値で 9% 近く下落した。これが高バリュエーション株の生存法則だ。あなたは毎回予想を超えなければならず、任何の「予想通り」はネガティブ信号と見なされる。

七、物語は感動的だが、価碼は高価だ

コーニングは基本面が堅実で、戦略方向が明確な企業だ。光通信は AI 算力インフラの波の中で持続的に高成長を続け、エヌビディアとの深いバインドと Springboard のアップグレード目標は長期的な成長の物語を提供し、Glass Bridge の技術的突破は遠期の産業方向を代表している。

しかし良い企業であることが、任何时候良い投資であることを意味するわけではない。

100 倍を超える株価収益率は、コーニングを米国株式市場において「良いニュース」に最も挑剔で、「悪いニュース」に最も敏感な AI インフラ标的の一つとした。第 1 四半期決算後の暴落はすでにこれを証明しており、一份の「予想通り」の決算書が 9% 近くの跌幅を引き起こすことができる。

長期投資家にとって、コーニングの AI 光通信分野におけるカードポジション、エヌビディアとの資本バインド、Glass Bridge の遠期オプション価値はすべて注目する価値がある。しかし現在のバリュエーション下では、調整を待ってからより安全圏のあるエントリーポイントを探す方が、より慎重な選択かもしれない。もし株価が 150〜170 ドル区间に戻れば、リスク・リワード比率は显著に改善されるだろう。

短期トレーダーにとって、いくつかの重要なノードを緊密に監視する必要がある。四半期ごとの注文公告、Glass Bridge 顧客検証の実質的な進捗、および Springboard 目標の段階的な実現状況だ。

免責事項:本文は分析参考のみを目的としており、いかなる投資推奨も構成しない。株式市場にはリスクがあり、投資は慎重に行うべきだ。すべてのデータは公開情報に基づいており、著者はデータの正確性と完全性についていかなる責任も負わない。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News