JP モルガンレポート解説:192 億ドルの電力チップ金鉱山、AI インフラで最も見過ごされたボトルネック

TechFlow厳選深潮セレクト

JP モルガンレポート解説:192 億ドルの電力チップ金鉱山、AI インフラで最も見過ごされたボトルネック

GPU の光に隠されたバリューチェーンが水面に浮上しつつある。

執筆:Rita

TechFlow ガイド

JP モルガンは第一原理原則を用いて AI データセンターの完全な電源供給チェーンを推演し、核心的な結論を導き出しました:AI 電力半導体市場は 2025 年に約 27 億ドル、2028 年には 192 億ドルに急増し、3 年間で 82% の年平均成長率(CAGR)となります。さらに大きな変数は 800V 高電圧直流(HVDC)アーキテクチャ革命であり、炭化ケイ素(SiC)ソリッドステート変圧器や窒化ガリウム(GaN)コンバーターで従来の電機機器を代替し、半導体含有量は 1 ワットあたり 175 ドルから 260 ドルへ跳ね上がります。これは、GPU の輝きに隠れていたバリューチェーンが水面に浮上しつつあることを意味します。

80 GW の計算能力の背後で、毎ワットが 5 段のリレーを走る

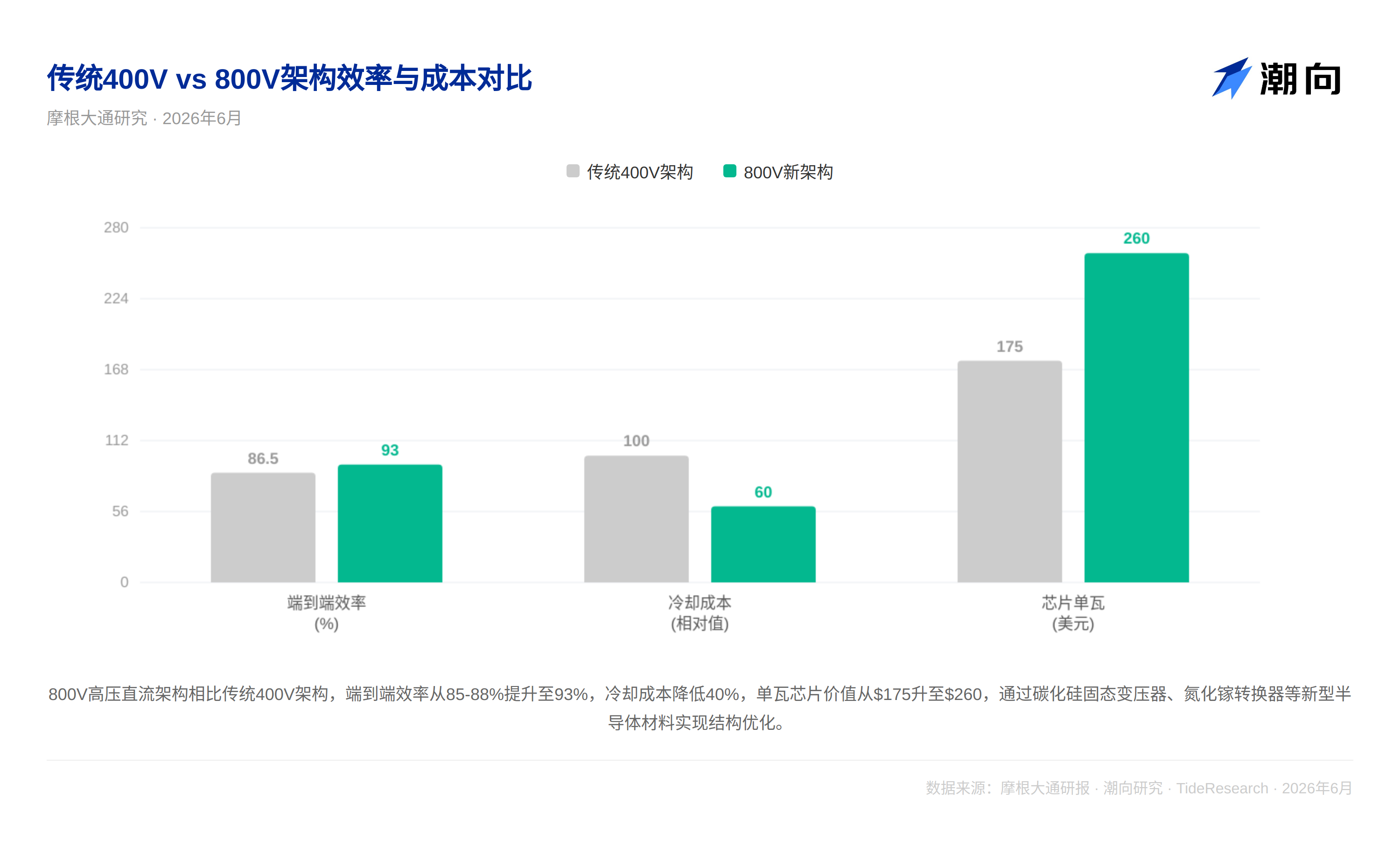

誰もが GPU の出荷量を計算していますが、電気を計算する人はほとんどいません。現在のデータセンター電源供給は効率の低い長いチェーンです:電力網の 10-35kV 交流電は、まず変圧器で 400-480V に降圧され、次に UPS(無停電電源装置)を経て、PDU(配電ユニット)を通り、サーバー電源で交流を直流に変換し、最後に VRM で GPU コアに必要なサブボルトレベルの電圧に安定化されます。5 段の変換により、各段で 2-5% の損失が発生し、エンドツーエンドの効率は 85-88% に過ぎません。ラック単体で 100kW の場合、15kW が廃熱となり、すべて冷却システムによって除去される必要があります。

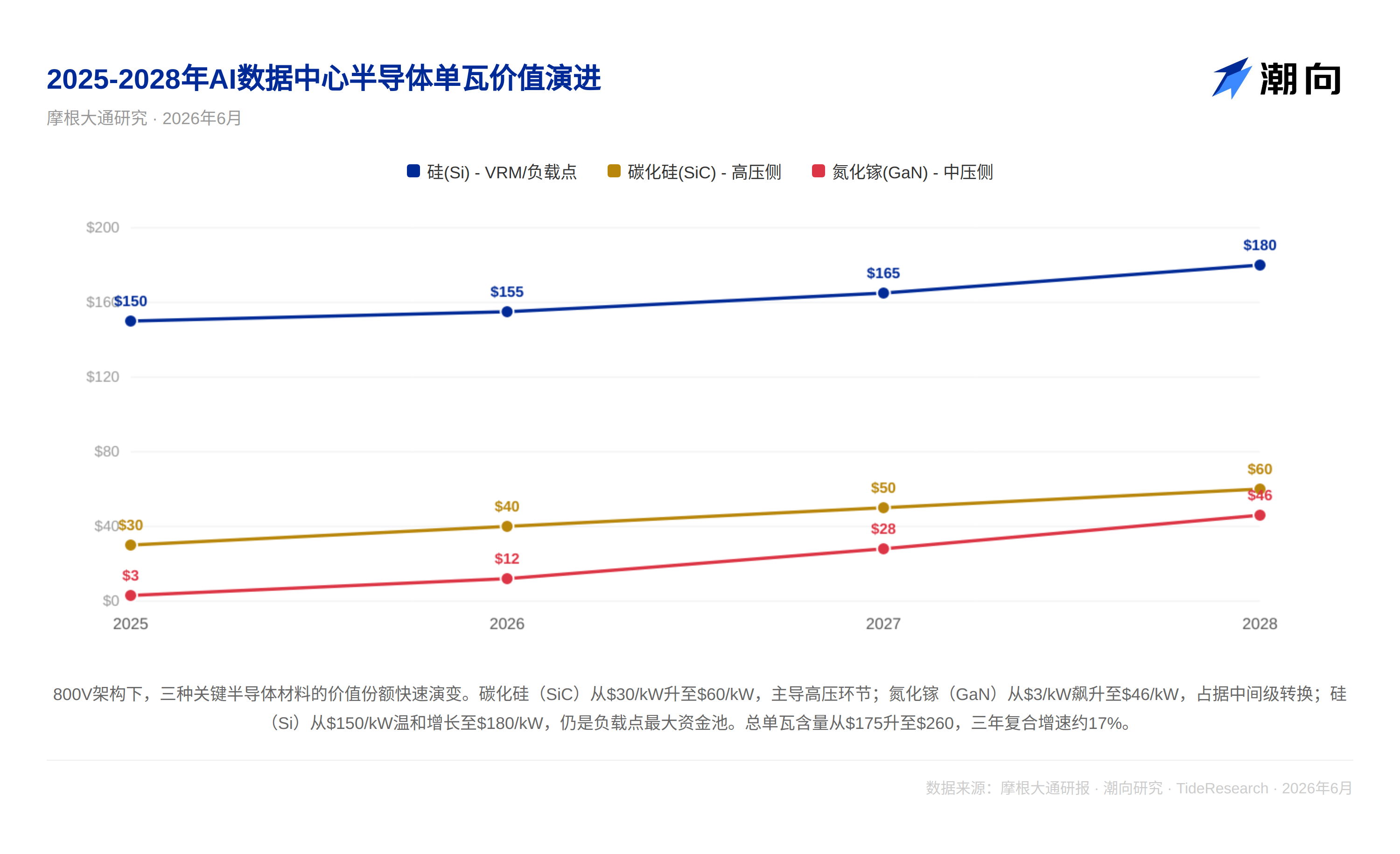

JP モルガンは内部の AI サーバーモデルに基づいて試算し、2028 年までに世界の AI データセンターで約 81 GW の設備容量が新規追加されると予測しています。これは約 63 GW の新設と 18 GW の置き換えを含みます。AI チップの消費電力は約 54 GW を占め、ネットワーク機器と PUE 係数を加味して最終数値に達します。この 81 GW を支える電力半導体市場について、レポートは 1 ワットあたりの半導体含有量が現在の 175 ドルから 260 ドルへ上昇し、総市場を 192 億ドルに押し上げると予測しています。

800V アーキテクチャ革命:電圧が 2 倍、チップが 3 倍

レポートの最も核心的な技術的洞察は、800V 高電圧直流(HVDC)アーキテクチャが従来の交流アーキテクチャに取って代わる点です。物理的なロジックはシンプルです:電力は電圧掛ける電流に等しく、熱損失は電流の二乗に比例します。電圧を 400V から 800V に引き上げると、電流は半分になり、銅損は 4 分の 1 に低下します。しかし、アーキテクチャ切り替えの真の意味は、半導体含有量の質的変化にあります。

従来のアーキテクチャでは多くの構成要素が電機機器であり、半導体の集中度は PSU と VRM の 2 箇所に集中しています。800V アーキテクチャは 4 つの新しいノードを導入します:炭化ケイ素(SiC)ソリッドステート変圧器が従来の銅巻線変圧器を代替;炭化ケイ素ソリッドステート遮断器がマイクロ秒レベルの故障遮断を実現;直流ネイティブバッテリーバックアップユニットが双方向 DC-DC コンバーターと BMS チップを搭載;ラックレベルの 800V から低電圧への DC-DC 変換。

レポートは明確なタイムラインを示しています:2026-2027 年は依然として従来の 400V アーキテクチャが主流ですが、改造は開始されており、サイドカー電源ラックや電源ラックが相次いで出現します。2027 年後半から 2028 年にかけて、NVIDIA の Kyber ラック(ラック単体 600kW)が 800V ネイティブソリューションの大規模展開を牽引します。2028 年以降、ソリッドステート変圧器が成熟し、サイドカー電源ラックと変圧器が単一の SST デバイスに統合されます。

SiC は高圧を、GaN は中間を、シリコンが最後の砦を守る

レポートは異なる半導体材料のシェア変化について定量的なパスを示しました。炭化ケイ素の 1 ワットあたりの含有量は現在の 30 ドルから長期的には 60 ドルへ上昇し、電力網からラックまでの高圧段階を支配します。窒化ガリウム(GaN)は 3 ドルから 46 ドルへ急騰し、800V から低電圧への中間段変換で勝利します。シリコンは 150 ドルから 180 ドルへ穏やかに成長し、VRM/ロードポイントという最大の市場を依然として占有し、コストパフォーマンスで地位を守ります。

主要プレイヤーの構図も形成されつつあります。インフィニオン(全チェーンの展開が最も強力)、MPS(VRM の龍頭、NVIDIA の核心サプライヤー)、およびルネサスが中間段変換とロードポイント段階で最大のシェアを占めており、NVIDIA はすでにその中の複数社をサプライヤーとして選定しています。レポートは 12 社の核心企業を逐一カバーしています:インフィニオン、MPS、ルネサス、TI、ST マイクロエレクトロニクス、Navitas(GaN 技術でリード)、ADI、オンセミ、ローム、Innoscience、AOS、および Wolfspeed。

TechFlow の視点

JP モルガンのこのレポートの価値の核心は、特定の目標株価を示したことではなく、フレームワークを構築した点にあります。192 億ドルの規模は AI インフラ全体の中では大きくありませんが、鍵となるのは:十分な電力半導体がなければ、どんなに多くの GPU も動作しないということです。

レポートには十分に展開されていない 2 つの仮説があります。第一に、電力網拡張のデリバリーサイクル(米国中央値 3-5 年)とデータセンターの 2 年間の建設サイクル之间存在深刻なミスマッチがあり、2028 年の 81 GW の設備予測は電力網側の実行リスクに直面する可能性があります。つまり、米国電力網のアップグレード能力が追いつかないことです。第二に、NVIDIA はバリューチェーン全体の価格決定権を握っており、Kyber ラックで誰を電力サプライヤーとして選ぶかが、競争構図に直接影響します。JP モルガン自身、インフィニオンや ST マイクロエレクトロニクスなどのカバー企業と投資銀行としての関係があり、具体的な企業推奨を見る際にはこの背景を考慮すべきです。

免責事項

本文は TechFlow リサーチが第三者の証券会社調査報告書を整理・解釈したものです。文中で引用された評価、目標株価、収益予測および関連する判断は、すべて該証券会社のアナリストの見解であり、所属機関の立場を代表するものに過ぎず、TechFlow リサーチの見解を表すものではなく、いかなる投資助言も構成しません。

市場にはリスクがあり、意思決定は独立して行う必要があります。本文はいかなる証券の売買の根拠として使用するべきではありません。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News