モルガン・スタンレー調査レポート解説:Google Cloud、2028 年売上高 3,080 億ドルに達し、利益貢献率は 2% から 46% へ急騰

TechFlow厳選深潮セレクト

モルガン・スタンレー調査レポート解説:Google Cloud、2028 年売上高 3,080 億ドルに達し、利益貢献率は 2% から 46% へ急騰

広告会社から AI 計算資源の運営事業者になる。

執筆:Rita

TechFlow ガイド

モルガン・スタンレーは Alphabet の目標株価を 375 ドルから 415 ドルに引き上げた。真の駆動力は TPU であり、検索や YouTube ではない。チップ出荷データからの逆算により、Google Cloud の 2028 年収益は 7 倍の 3,080 億ドルに達し、同時に EBIT の会社全体に占める割合は 2% から 46% に急昇する。これはビジネスモデルの根本的な転換を意味する:広告企業から AI 計算能力オペレーターへ。

Google Cloud の 1 年間の成長は AWS 3 つ分に相当

モルガン・スタンレーは 6 月 29 日、Alphabet の目標株価を 375 から 415 に引き上げ、「オーバーウェイト」評価を維持した。真の駆動力は TPU であり、検索、YouTube、または Gemini ではない。レポートはボトムアップの計算能力推論フレームワークを使用している。ブロードコムとメディアテックのチップ出荷データから Google の計算能力拡張ペースを逆算し、Google 自身も明かしていない数字を算出した。モルガン・スタンレーの半導体チームは、ブロードコムの 2027 年 10 GW という公開ガイダンスを出発点とし、$12/W の ASIC 収益を組み合わせて推算し、2028 年の総出荷量 14 GW の估算フレームワークを構築し、そのうち Google の TPU シェアを約 60% と見積もった。

具体的には:Google は 2028 年に約 9 GW のローカル計算容量を新規追加する。そのうち 7 GW は自社開発 TPU による(ブロードコム供給約 5 GW は自用、4 GW は対外販売;メディアテックは約 1.5 GW を貢献)、さらに 2 GW は NVIDIA GPU による。

これはチップメーカーの実際の出荷データと価格データからの逆算に基づくものであり、概念の炒作ではない。

収益内訳の構造変化

最も重要な変化はマネタイゼーションのロジックにある。モルガン・スタンレーは Google Cloud を 2 つの収益ラインに分解した。

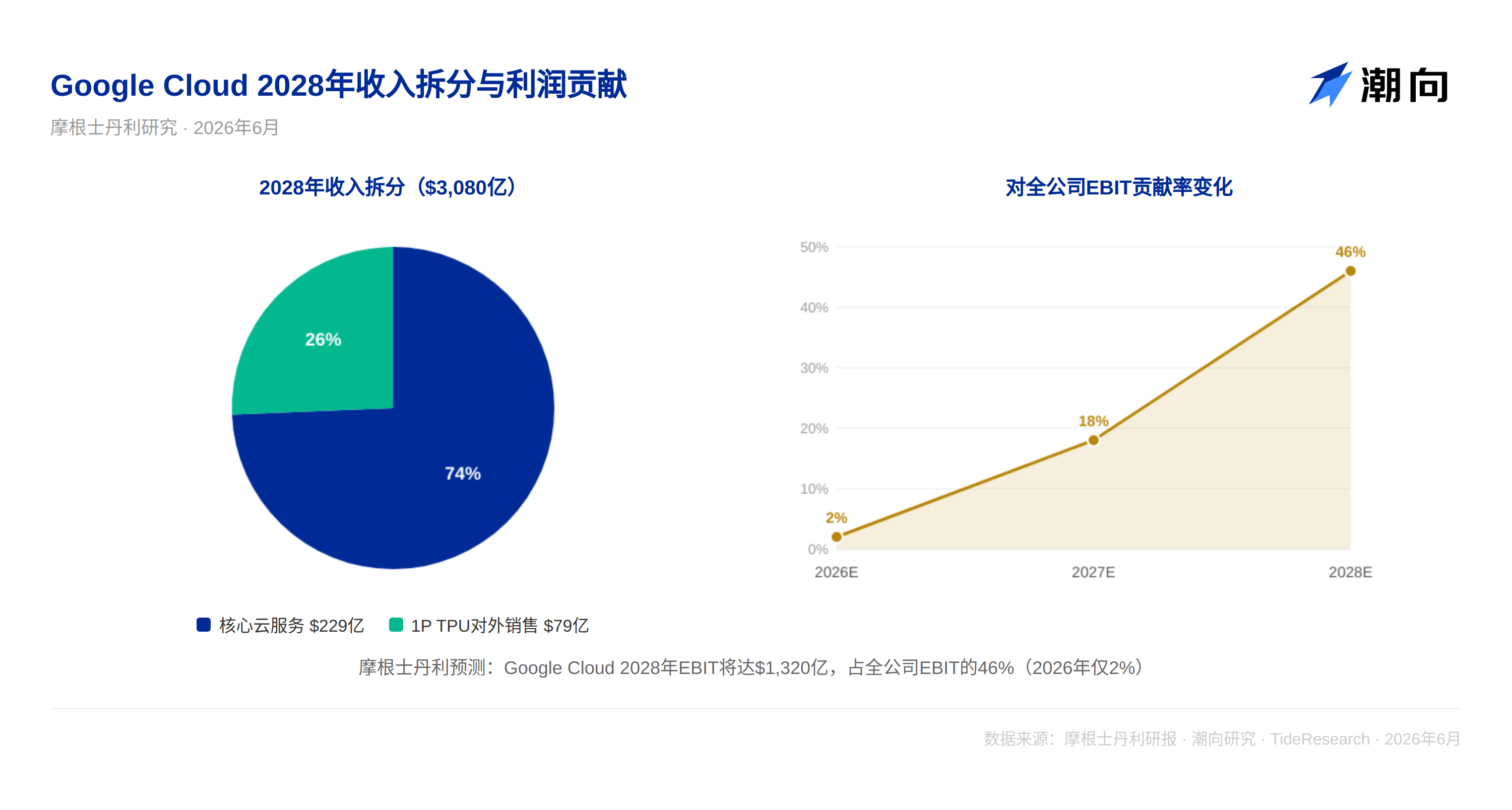

1 つ目はコアクラウドサービスで、ワットあたり$18 の収益でマネタイズする。2028 年までに 2,290 億ドルの貢献が見込まれる。これは伝統的なクラウド収益の方式である。

2 つ目はファーストパーティ TPU の対外販売である。Google は 4 GW の TPU 計算容量を対外販売する計画で、GW あたり 200 億ドルで計算すると、これは 790 億ドルの増分収益となる。モルガン・スタンレーは 1P TPU システムの粗利益率が 20% のみと見積もっており、コアクラウドサービスより大幅に低い。Google の戦略的意図は、TPU アーキテクチャでより多くの AI データセンターを埋め込み、エコシステムの堀を構築することであり、この取引で粗利益を稼ぐことではない。

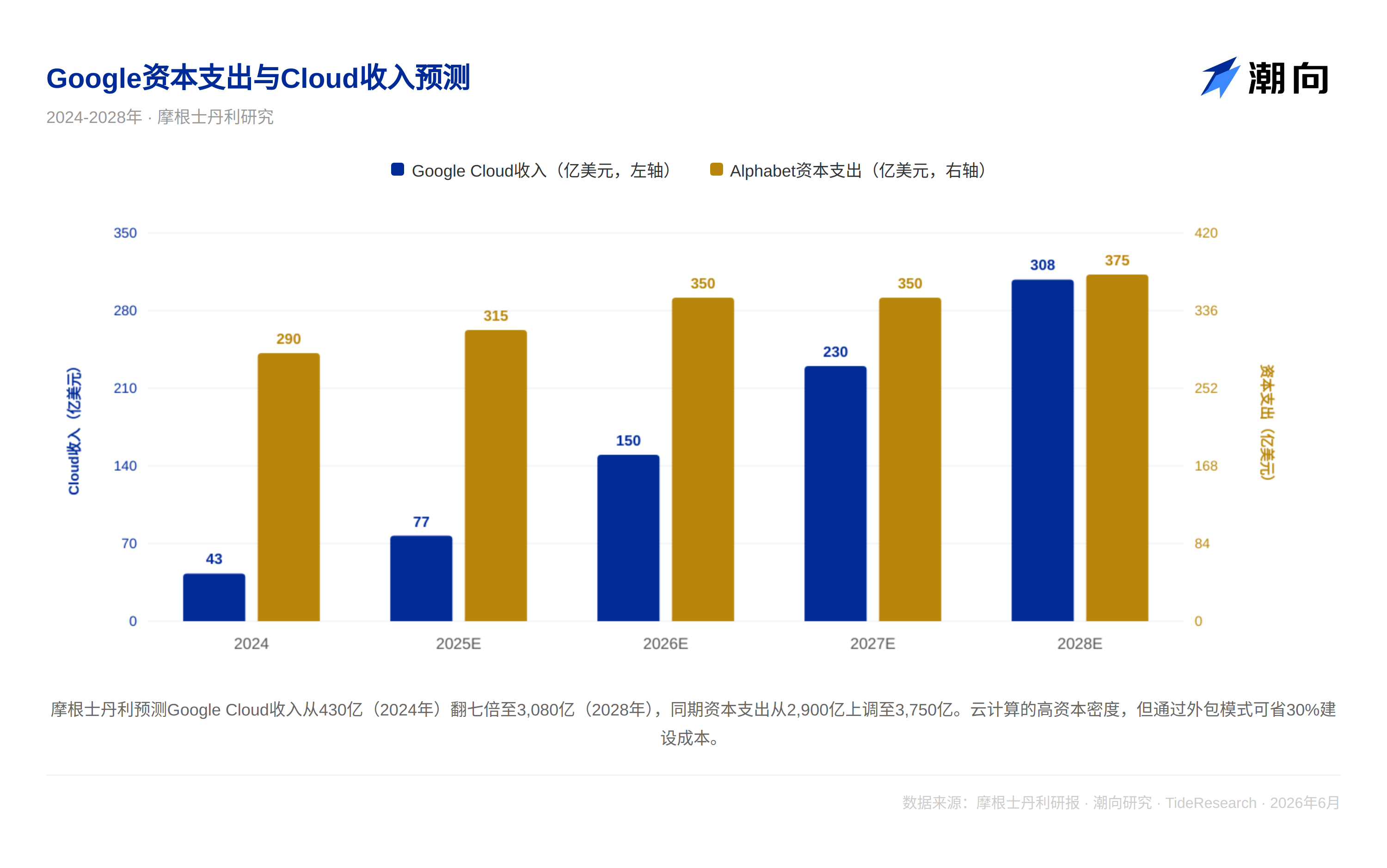

2 つのラインを合計すると、Google Cloud の 2028 年収益は 3,080 億ドルに達する。これは 2024 年の 430 億ドルから 7 倍増である。

利益構造の再編

モルガン・スタンレーは、Google Cloud の 2028 年 EBIT が 1,320 億ドルに達し、会社全体の EBIT の 46% を占めると予測している。

2 年前はこの比率は 2% のみだった。Google 社の利益エンジンは広告事業からクラウドコンピューティング plus AI インフラへ切り替わっている。バリュエーションフレームワークもそれに合わせて変更する必要があり、現在の 2028 年 EPS 対比 18 倍という倍率は保守的に見える。

資本支出とコスト最適化

しかし代价は顕著であり、資本支出は 2027 年の 3,000 億ドルから 3,500 億ドルに引き上げられ、2028 年にはさらに 3,750 億ドルに追加される。

しかし Google は新しい方法でこの負担を消化している。1 つ目は Blackstone などのパートナーを通じてデータセンターの電力供給施設とインフラをアウトソースし、GW 級データセンター建設コストの約 30% を節約する。2 つ目はメディアテックの TPU 製造コストがブロードコムより顕著に低いことだ。メディアテックの Google TPU 注文におけるシェア向上に伴い、単位計算能力コストは継続的に低下している。

TechFlow の視点

このレポートの最大の仮定は TPU 対外販売の収益実現である。レポートは Google が 20% の粗利益率で TPU ラック全体を対外販売し、GW あたり 200 億ドルの収益をもたらすと仮定している。しかし 2 つの点を指摘する必要がある:

第 1 に、レポートは「Google の 1P TPU システムの粗利益率価格設定を完全に確定することはできない」と率直に認めている。Google がエコシステム展開のために積極的な値下げを行った場合、790 億ドルの 2028 年 1P TPU 収益予測には顕著な下方修正リスクが存在する。一旦この収益が予想に達しなければ、Google Cloud 全体の収益目標は引き下げられることになる。

第 2 に、モルガン・スタンレーと Alphabet の間には広範な投資銀行業務関係が存在する。過去 12 ヶ月以内に投資銀行サービスを提供し手数料を受領しており、かつ Alphabet の普通株の 1% 以上を保有している。アナリスト個人も Alphabet 株を保有している。これはレポートのフレームワーク価値とデータの深さに影響しないが、読者はこのレポートにおける TPU エコシステム展開の仮定が楽観的すぎるかどうかを独立して判断すべきである。

現在の Alphabet 株価は 353 ドルで、モルガン・スタンレーの 2028 年 EPS 予測対比 18 倍に相当し、過去の長期平均 21 倍を下回る。しかしこの評価額の割安さは 2 つの仮定が成立することに依存する:Google Cloud 収益が予定通り 3,080 億に上昇すること、および TPU エコシステム対外販売の粗利益率が 20% 以上を維持できること。もしそのいずれかの段階に偏差が生じれば、価格の再設定が必要となる。

免責事項

調査報告書内容に関する固定説明(証券会社見解、非 TechFlow 研究見解)

本文は TechFlow 研究による第三方証券会社調査報告書の整理と解釈である。文中で引用された評価、目標株価、収益予測および関連判断は、すべて該証券会社アナリストの見解であり、その所属機関の立場を代表するものであり、TechFlow 研究の見解を代表するものではなく、いかなる投資助言も構成しない。

市場にはリスクがあり、決定は独立して行う必要がある。本文はいかなる証券の売買の根拠としてすべきではない。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News