機械が支払いを行い、人間が収穫する:Coinbase、Stripe、Google、VisaによるAI決済のポジショニング争い

TechFlow厳選深潮セレクト

機械が支払いを行い、人間が収穫する:Coinbase、Stripe、Google、VisaによるAI決済のポジショニング争い

誰がAIエージェントの費用を負担するのか?4大支払いプロトコルが730億ドル規模のマシン・トランザクション市場を分割

著者:ベン・ハリス

編訳:TechFlow

TechFlow 読者向け解説:1年前、機械間支払い(M2Mペイメント)はまだ単なる概念に過ぎなかった。しかし今や、Coinbase、Stripe、Google、Visaがそれぞれ競合する4つの支払いアーキテクチャをすでに展開済みである。AIエージェントは既に1億7,600万件の取引を処理し、7,300万ドル相当を決済済みだ。また、伝統的な大手企業がこの新たな支払いスタックにおけるポジショニングを確保するため、80億ドル以上を投じて買収を実施している。これは未来の物語ではなく、まさに進行中の支払いインフラの再編——誰が最も多くのレイヤーを支配するかが、最も多くの価値を獲得するかを決定する——である。

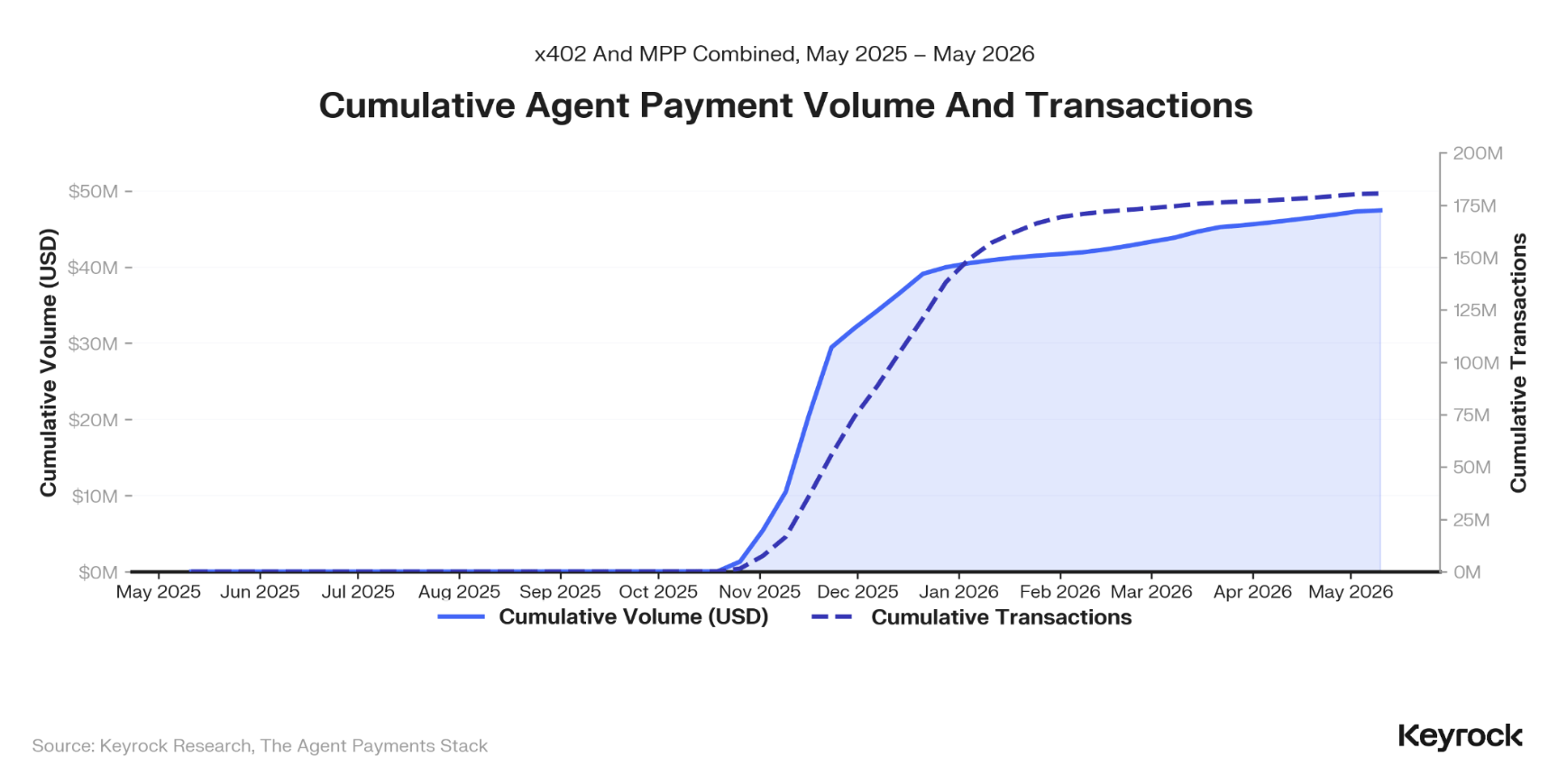

1年前、機械間支払いはまだ単なる概念にすぎなかった。しかし今や、Coinbase、Stripe、Google、Visaおよびアメリカン・エキスプレスといった業界最大手企業が後押しする、4つの競合する支払いアーキテクチャがすでに本番稼働している。AIエージェントは、すでに7,300万ドルを超える金額を1億7,600万件の取引を通じて決済済みであり、伝統的大手企業は、この新たな支払いスタックにおけるポジション確保のため、80億ドルを超える金額を買収に投入している。

本レポートは、KeyrockがCoinbaseおよびTempoと共同で作成したものであり、この支払いスタックがどのように構築されるか、その経済モデルが成立するかどうか、そして直面する障壁は何であるかについて調査したものである。

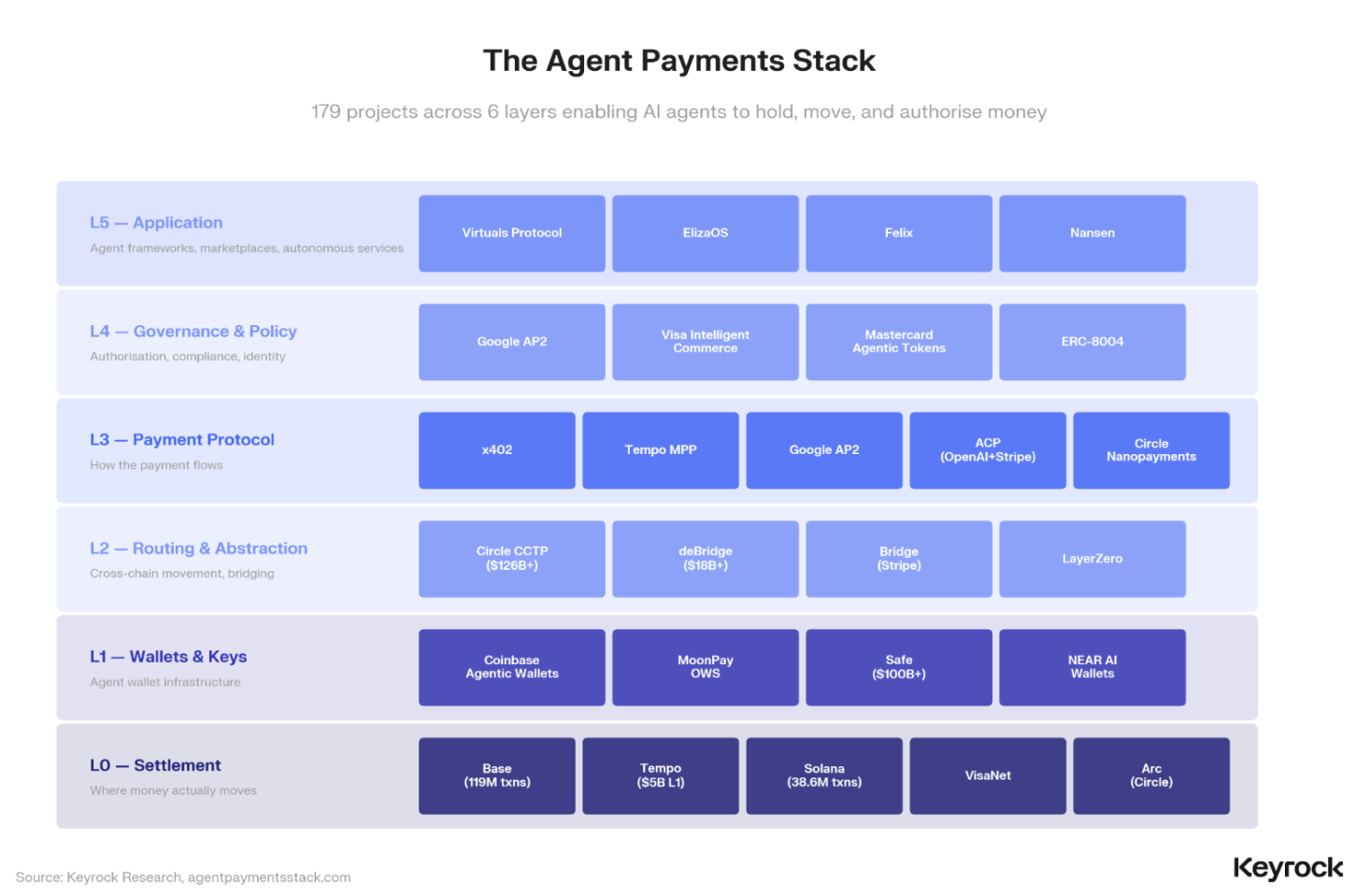

プロトコルは「競争」しているのではなく、「積み重ね」られている

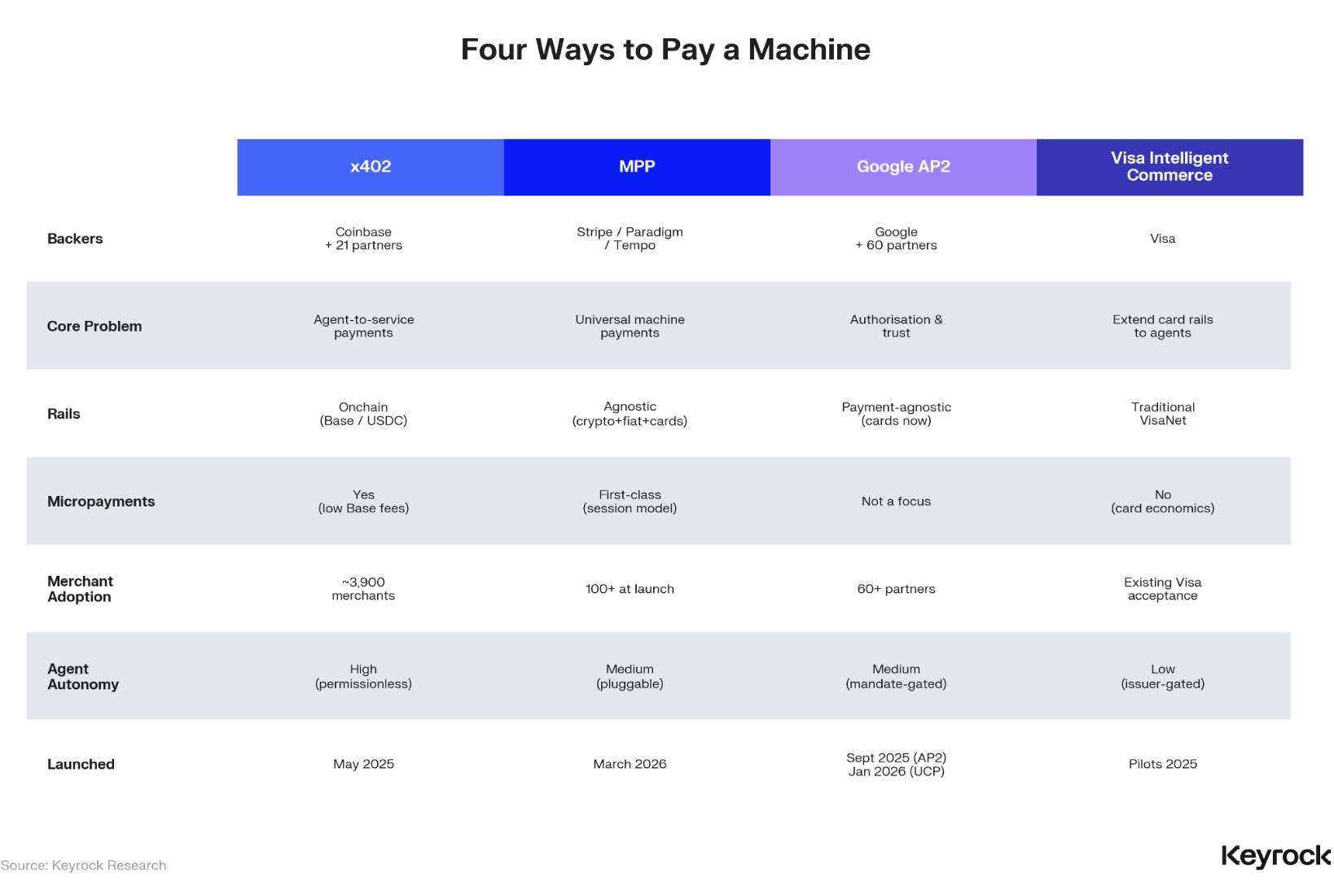

2024年9月時点では、AIエージェントによる支払いを実現しようとしても、安全とは言い難い唯一の選択肢しか存在しなかった。それから12か月後、世界有数のテクノロジー企業が背後で支える4つのアーキテクチャが登場している。

Coinbaseはx402という暗号資産ネイティブなプロトコルを構築し、ステーブルコインウォレットを汎用APIキーとして機能させるようにした。StripeとTempoは、クレジットカード、暗号資産、ライトニングネットワークなど、あらゆる支払い手段に対応可能なMPP(Machine Payment Protocol)という標準を導入し、単一のHTTPフローで処理できるようにした。GoogleはAP2という認可層を構築し、ユーザーが暗号化された認可を通じて支払い権限をエージェントに委任できるようにした。Visaは既存のクレジットカードトラックを拡張し、AI対応のトークン化された認証情報(AI-ready tokenized credentials)を提供している。

これまでの大多数の報道が見落としてきた点は、これら4つのソリューションが単純に「競合」しているわけではないという事実である。確かにプロトコル層には重複部分もあるが、より重要な動向は、それらが互いに組み合わさってひとつの支払いスタックを形成しつつあるということである。私たちが問うべき正しい問いは「どのプロトコルが勝つか?」ではなく、「どの企業が最も多くのレイヤーを支配し、結果として最も多くの価値を獲得するのか?」である。

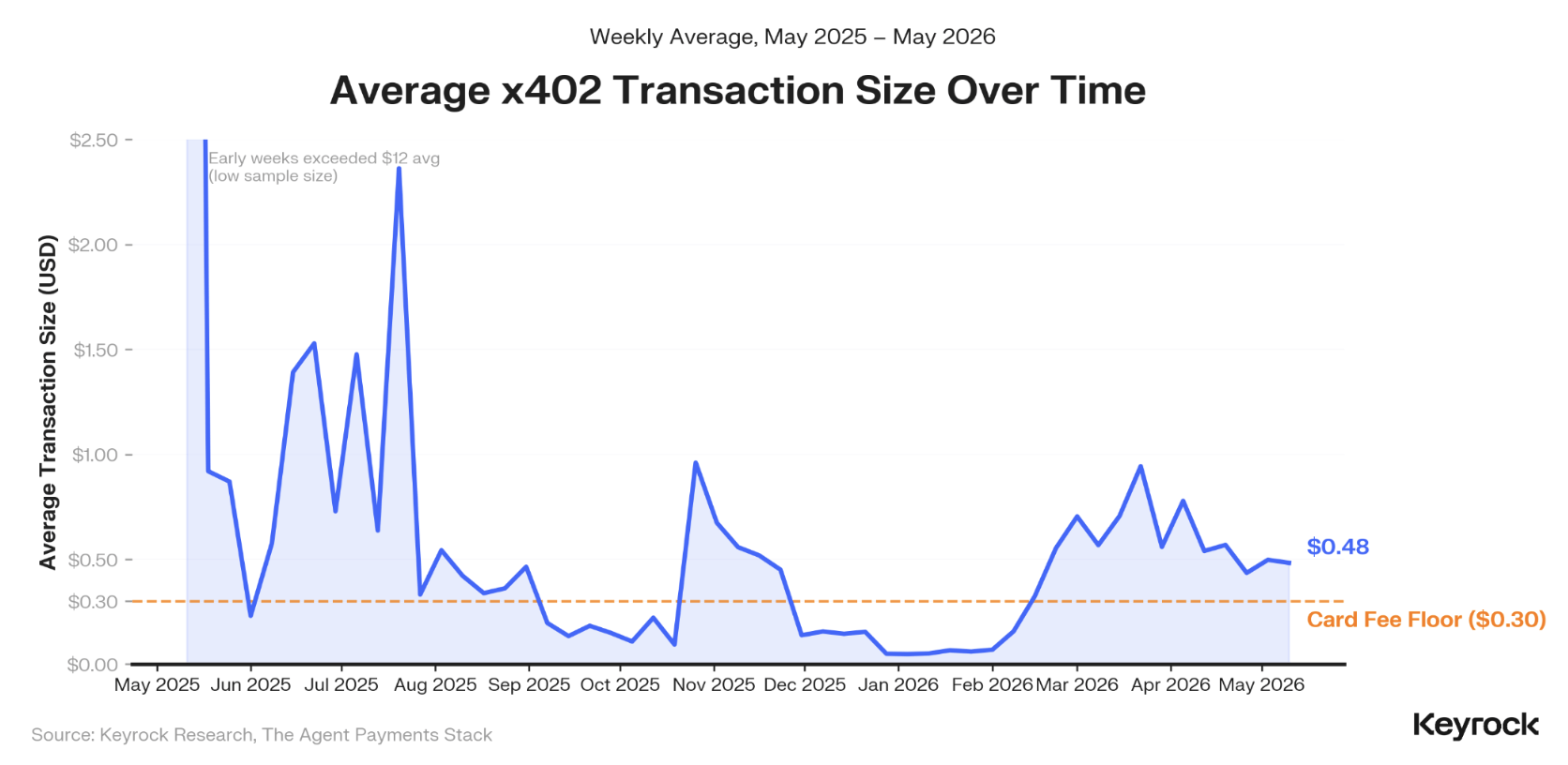

0.30ドルの壁

これまでに実行されたx402による1億7,600万件の支払いにおいて、中央値の取引金額は0.01~0.10ドルの間であり、活動の76%がクレジットカードの手数料下限である0.30ドルを下回っている。この数字は、従来の支払いトラックがこの市場に対応できない理由をほぼすべて説明している。約30セントの固定処理手数料により、小口取引は利益を生むことが不可能になる。例えば、天気APIの呼び出しに対して3セントを支払うようなエージェントの取引は、Visa経由ではルーティングできないのだ。

Layer 2におけるステーブルコイン決済コストは、わずか0.0001ドルである。エージェントにとって、これはブロックチェーンベースのトラックが不可欠であることを意味する。

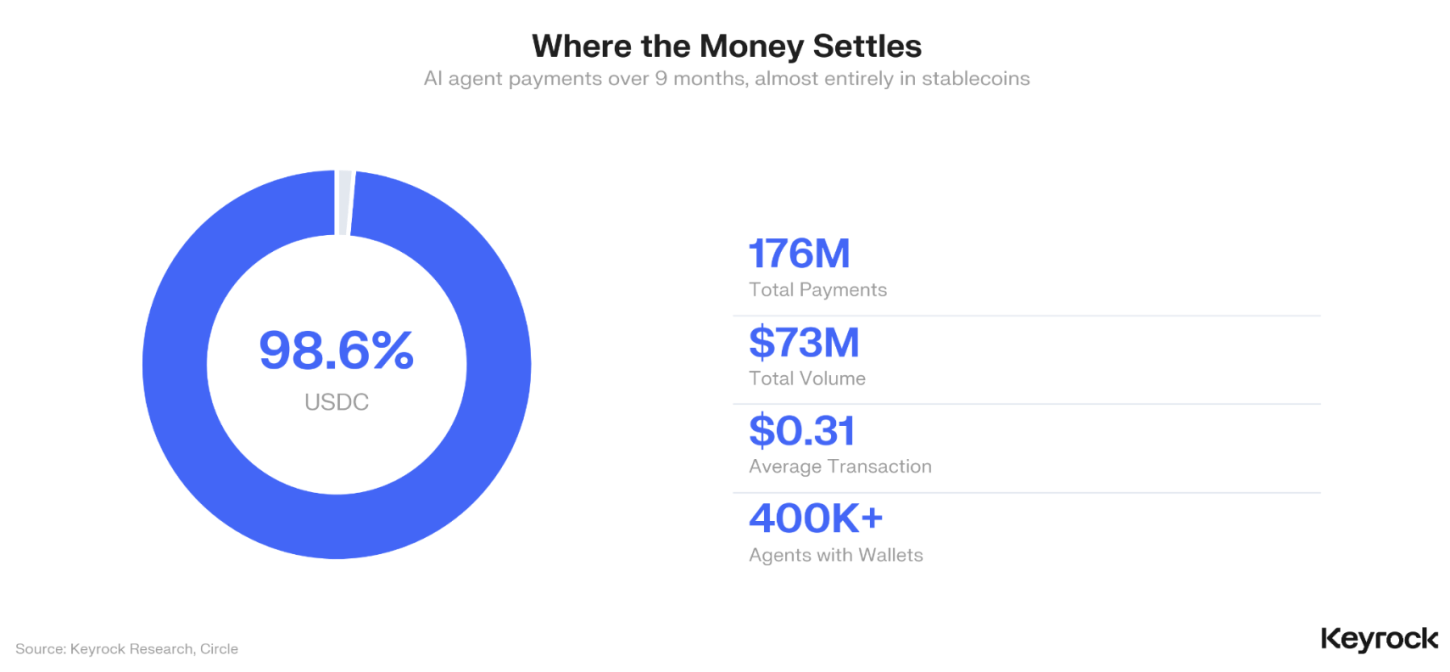

単一のステーブルコインが支配的

その1億7,600万件の支払いのうち、98.6%がUSDCで決済されている。ステーブルコインは、事実上機械間ビジネスの決済レイヤーを既に制圧しており、小口取引を経済的に持続可能に処理できる唯一のツールである。

このような集中化は、検証でもあり、脆弱性でもある。Circle社がデフォルトの決済資産としての地位を確立したという点では検証となり得るが、同時に、全体のAIエージェント支払いエコシステムが、単一のステーブルコイン発行者の準備金管理、規制上の地位、および技術インフラに依存しているという点で、深刻な脆弱性を示している。業界内で、この点について公然と議論している者はいない。しかし、私たちは、こうした議論が行われるべきだと考える。

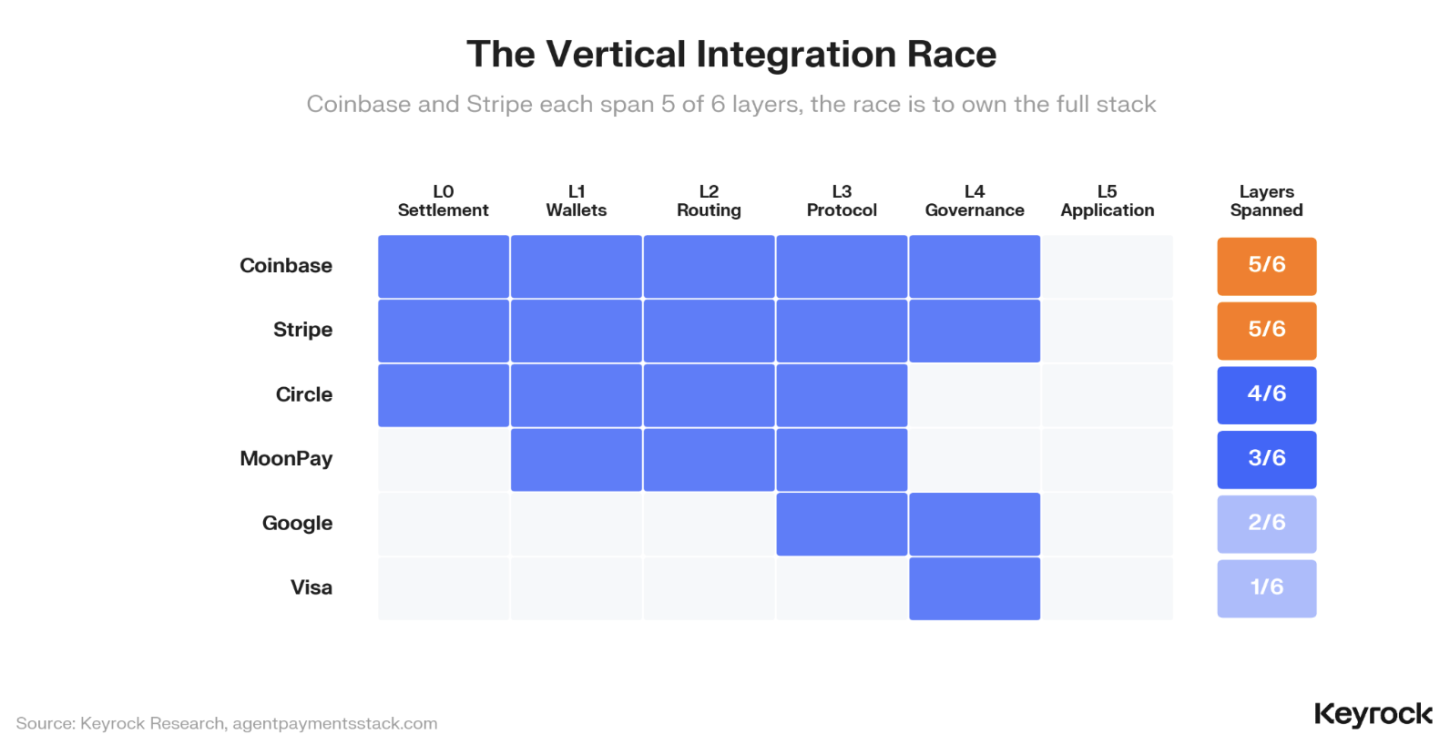

垂直統合競争

CoinbaseとStripeは、新興支払いスタックの6レイヤーのうち、それぞれ5レイヤーをカバーしている。Coinbaseは、決済レイヤー(Base)、ウォレット(Agentic Wallets)、ルーティング(内部インフラストラクチャ)、支払いプロトコル(x402)、およびガバナンス(AP2の提携パートナーとして)を支配している。一方、Stripeは、Tempo(決済)、Privy(ウォレット)、Bridge(ルーティング、買収額11億ドル)、MPP(プロトコル)、およびコンプライアンスインフラストラクチャを通じて、これと鏡像的な配置を実現している。

過去12か月間に、伝統的大手企業は、支払いスタックにおける自社のカバレッジの空白を埋めるために、80億ドル以上を買収に投じている。Capital OneはBrexを51.5億ドルで買収し、MastercardはBVNKを18億ドルで取得し、StripeはBridgeを買収した。これらはすべて、機械間支払いを自社のコア事業の必然的拡大領域と位置付けている企業によるインフラストラクチャ統合の動きである。

ロボット活動からエージェントビジネスへ

機械経済はすでに到来している。ただ、まだ「ビジネス」としては始まっていないだけだ。しかし、明確なシグナルは存在する:AIエージェントはGnosis Chain上のSafe取引の37%を占めており、ピーク時には75%を超えることもある。Coinbaseは、多数の保護機能を内蔵した数万のエージェントをすでに展開済みである。また、10万4,000以上のエージェントが、15個以上のディレクトリおよび登録簿に登録されている。

搾取的なロボット活動から生産的なエージェントビジネスへの転換が、今まさに進行中である。本報告書が調査する支払いインフラは、こうした変化を可能にするための基盤条件である。

規制は制約条件である

MiCA(欧州暗号資産市場規制)、GENIUS法案、およびEU AI法は、2026年半ばに数週間の間隔を置いてそれぞれ施行段階に入る予定である。しかし、いずれも自律的な機械間取引については言及していない。これは未来の課題ではない。リアルタイムで実際の資本が賭けられている、まさに現在進行中の課題なのである。

今後何が起こるか

市場は、より高度なAIエージェントの自律性に向かって進んでいるが、そのペースを決めるのは技術ではないと考える。技術はすでに基本的に整っている。ペースを決めるのは、こうしたすべてを安全に実現するための信頼インフラストラクチャである。完全に許諾不要(permissionless)なビジョンは理論的には魅力的だが、それはまだ存在しないAIの信頼性水準を前提としている。AIエージェントが「ハルシネーション(幻覚)」をやめるまでは、ユーザー資金への無監視アクセスを許容すべきではないだろう。

私たちが最も説得力があると考えるフレームワークは、「ボトムアップ」のアプローチである。マイクロペイメント分野では、暗号資産ベースのトラックが事実上デフォルトの選択肢となっている。取引量の増加と信頼インフラストラクチャの成熟に伴い、より高額な取引も徐々にブロックチェーン上へと移行していくだろう。問題は、「機械原生の支払いがスケールできるかどうか」ではなく、「決済レイヤーに追いつくまで、信頼レイヤーがどれほど速く成熟できるか」である。

本稿は、研究の主要な知見を要約したものである。完全版レポートでは、プロトコルアーキテクチャ分析、CoinbaseおよびTempoとのインタビュー洞察、取引経済モデル、および規制環境に関する詳細な考察を含む。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News