Googleが850億ドルの増資で過去最高を更新、バフェット氏がAIインフラに100億ドルを投資

TechFlow厳選深潮セレクト

Googleが850億ドルの増資で過去最高を更新、バフェット氏がAIインフラに100億ドルを投資

もしAIが最終的に期待を裏切ったとしても、アルファベット(Alphabet)は消滅しないが、他の企業はそうとは限らない。

著者:クロード、TechFlow

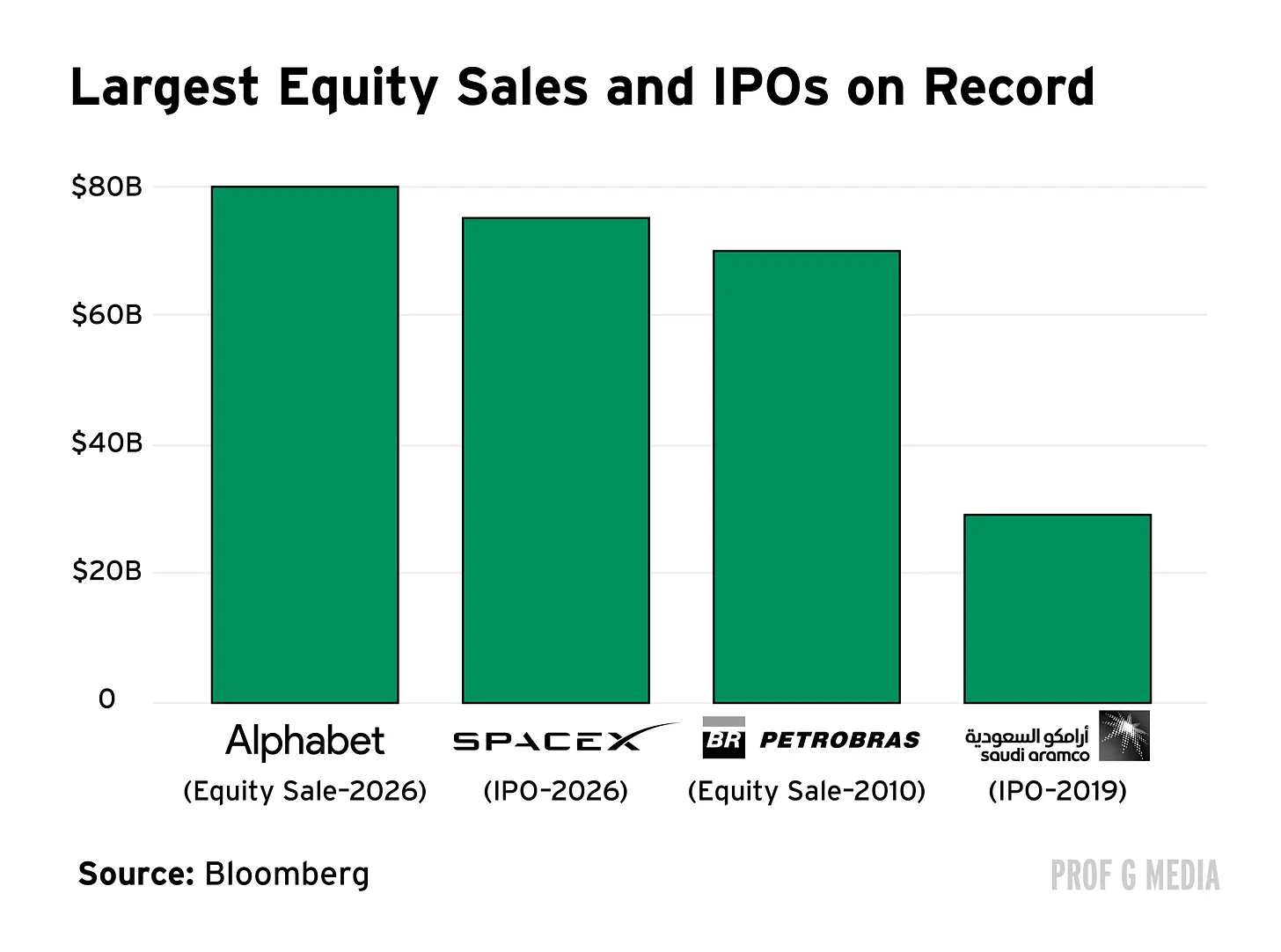

TechFlow解説: アルファベット(Alphabet)は6月2日、847.5億ドルの株式資金調達を価格決定し、ブラジル国営石油会社(ペトロブラス)が2010年に記録した700億ドルという従来の世界記録を大幅に更新しました。当初予定の発行額は400億ドルでしたが、オーバーサブスクライブ(過剰引き受け)により450億ドルへと拡大されました。バークシャー・ハサウェイ(Berkshire Hathaway)は、100億ドルの私募増資でこの資金調達を支え、機関投資家の信頼を確固たるものにしました。

一方、スペースX(SpaceX)の750億ドル規模のIPOは、6月12日にナスダック市場への上場を予定しています。また、アンソロピック(Anthropic)およびオープンAI(OpenAI)もすでにS-1申告書を非公開で米証券取引委員会(SEC)に提出済みです。2026年のAI関連株式資金調達総額は、4000億ドルを突破する可能性があり、これは昨年のIPO市場規模の約9倍に相当します。

アルファベットは、資本市場に対してまさに「一大衝撃弾」を投下しました。

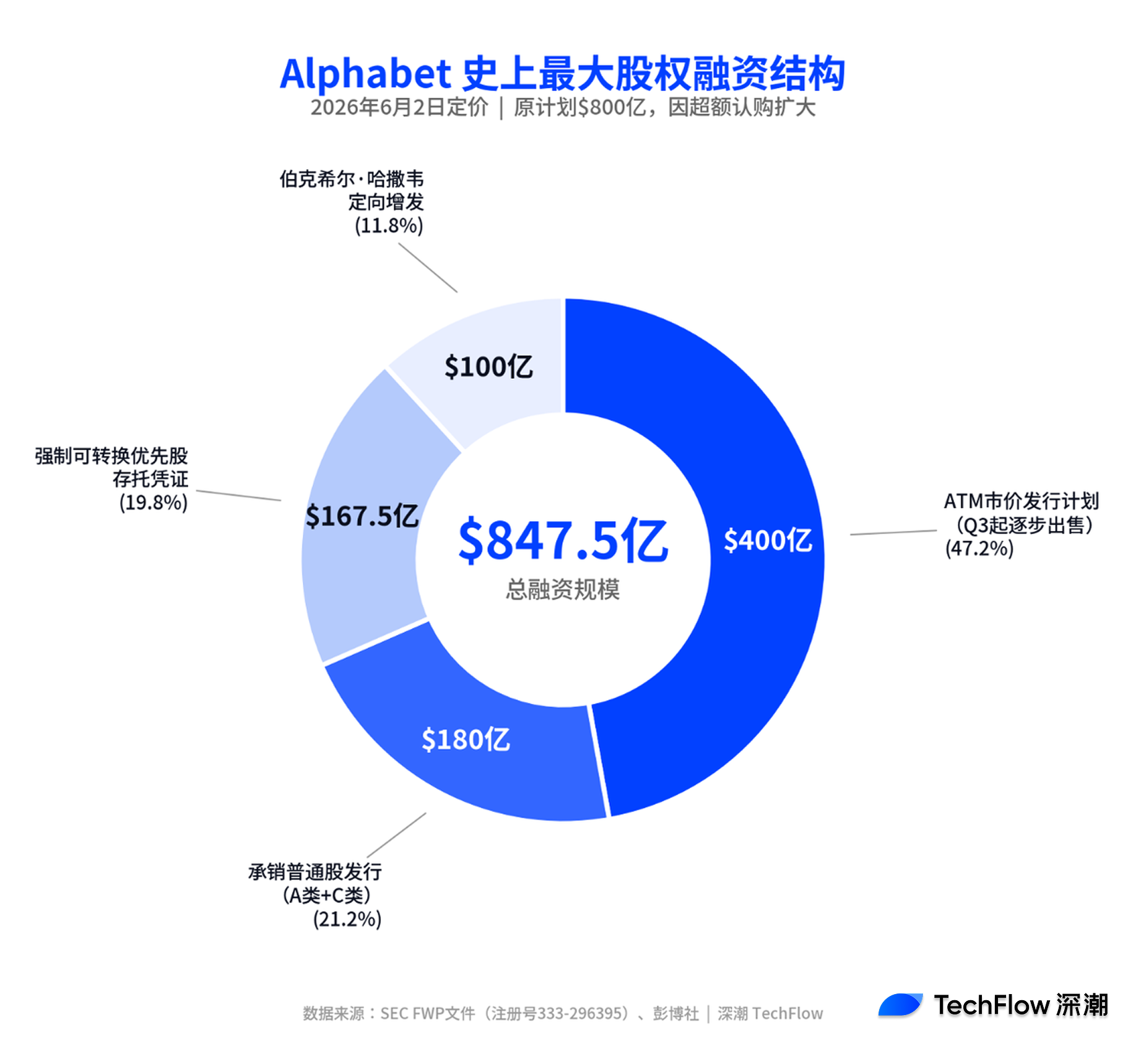

SECファイルおよびブルームバーグの報道によると、アルファベットは6月2日、合計847.5億ドルの株式資金調達の価格決定を完了しました。これは、これまでに世界で実施された単一の株式発行としては最大規模のものであり、ペトロブラスが2010年に樹立した700億ドルの記録を140億ドル以上上回る金額です。CEOのサンダー・ピチャイ氏はX(旧ツイッター)上で、初回発行分がオーバーサブスクライブによって当初予定の400億ドルから約450億ドルへと拡大されたと公表しました。このニュース発表後、アルファベットの株価は約4%下落しました。

調達資金の使途は明確です:AIインフラストラクチャーへの投資です。ピチャイ氏はこれを「AIがもたらす機会を捉えるための、長期間にわたる投資戦略の一環」と位置づけています。アルファベットの2026年度の資本支出(CAPEX)見通しは、1800億~1900億ドルへと引き上げられており、2025年度の年間実績である914億ドルのほぼ2倍に相当します。

847.5億ドルはどのように調達されたか:4層構造の詳細分析

今回の資金調達は、単純な公開市場における新株発行ではなく、4つの要素から構成される複合的な構造となっています。

SECに提出されたFWP(Free Writing Prospectus)ファイルによると、具体的な構成は以下の通りです。まず、A種普通株式およびC種資本株式の引受発行が180億ドル(当初予定の150億ドルから拡大)、次に6.25%の固定配当率を付与した強制転換優先株式預託証券(Mandatory Convertible Preferred Stock Depositary Receipts)が167.5億ドル(当初予定の150億ドルから拡大)、さらに市場時価(ATM:At-The-Market)方式による発行枠が400億ドル(第3四半期より段階的に市場へ売却)、そしてバークシャー・ハサウェイによる100億ドルの私募増資です。

引受発行部分の価格は、A種株式が1株あたり355.20ドル、C種株式が1株あたり351.80ドルと設定されました。普通株式および預託証券のそれぞれの引渡しは、6月4日および6月5日に完了しました。

アルファベットの時価総額は約4.2兆ドルと推定されており、今回の資金調達額はそのわずか2%未満に過ぎません。Seeking Alphaの分析によれば、発行構造や従業員ストックオプションに伴う税務負担などを考慮すると、実際の株式希薄化効果は帳簿上の数字よりも低くなる可能性があります。

バフェット氏による100億ドルの認購:バリュー投資家がAIインフラに信頼を置く

バークシャー・ハサウェイによる100億ドルの私募増資は、今回の資金調達において最も注目を集めた取引です。

SECファイルによると、バークシャーはA種およびC種株式をほぼ同額で、約6.5%の割引価格にて認購しました。伝統的にバリュー投資を重んじる同社は、長年にわたりテクノロジー分野への投資には慎重な姿勢を示してきました。しかし、アップル(Apple)株の大口保有から、今や直接AIインフラへの資金供給に参加するに至ったことは、極めて重要なシグナルです。つまり、最も慎重な機関投資家でさえ、AIインフラストラクチャーを「投資対象として十分に価値がある資産クラス」と認識しているということです。

TechCrunchの報道によると、ピチャイ氏はX上でバークシャーの参加を特別に言及し、「長期にわたるバリュー投資へのコミットメント」がアルファベットの投資哲学と一致していると強調しました。

グーグルの強み:第1四半期売上高1100億ドル、クラウド部門の未履行契約額は4600億ドル超

アルファベットがこの時点で850億ドルもの巨額資金調達を敢行できる背景には、確固たる実績データがあります。

2026年第1四半期のアルファベットの売上高は1100億ドルに達し、前年同期比22%の増加となりました。そのうちグーグル・クラウド(Google Cloud)の売上高は200億ドル(前年同期比63%増)で、未履行契約額(バックログ)は前四半期比ほぼ2倍の4600億ドルを超えており、その約50%は今後24か月以内に売上高として認識される見込みです。また、グーグル検索およびその他事業の売上高は19%増の604億ドル、有料サブスクリプションユーザー数は3.5億人に達しました。Prof G Mediaの報道によると、ジェミニ(Gemini)の月間アクティブユーザー数は既に約9億人に迫っています。

ピチャイ氏は第1四半期決算発表の電話会見で、「我々は短期的にはコンピューティングリソースの供給制約に直面している」と明言し、CFOのアナト・アシュケナジ氏は「2027年度の資本支出は再び大幅に増加する」と補足しました。言い換えれば、1800億~1900億ドルという年間資本支出は、あくまで出発点に過ぎないのです。

今回の資金調達において、アルファベットの社長兼最高投資責任者(CIO)であるルース・ポラット氏が中心的役割を果たしました。Prof G Marketsのホスト、スコット・ガロウェイ氏は次のように評価しています。「アルファベットは自社の貸借対照表上の現金だけでこの投資を賄うことも可能だったが、ポラット氏はより賢い方法を選択した。すなわち、低コストの外部資金を活用しつつ、アンソロピックやオープンAIの上場前に投資家枠を先取り確保したのだ。あらゆる資源は有限であり、投資家がAIインフラに抱く需要も例外ではない。グーグルはまさに、テーブルから850億ドルを手にしたばかりだ」とガロウェイ氏は述べています。

AI資金調達のスーパー・サイクル:スペースX、アンソロピック、オープンAIが上場へ向けて列をなす

アルファベットの増資は孤立した出来事ではなく、2026年のAI資本市場におけるスーパー・サイクルの幕開けを象徴するものです。

スペースXは5月20日にS-1申告書を公開提出し、1株135ドルで5億5660万株を発行することで750億ドルの資金調達を計画しています。これに対応する企業評価額は約1.75兆ドルと見込まれます。ブルームバーグの報道によると、同社は6月11日に価格決定を行い、6月12日にナスダック市場で「SPCX」の銘柄コードで正式に上場する予定です。ロードショーは6月4日より開始され、すでにオーバーサブスクライブを獲得しています。このIPOが成立すれば、世界史上最大規模の新規株式公開となります。

アンソロピックは6月1日にSECに対してS-1草案を非公開で提出しました。先立つ5月28日には、Hシリーズ資金調達で650億ドルを調達し、その後の企業評価額は9650億ドルに達しました。これはオープンAIの8520億ドルを上回り、シリコンバレーで最も高い評価額を持つAI企業となりました。複数のメディア報道によると、アンソロピックのIPO目標時期は2026年10月前後とされており、初日評価額が1兆ドルを突破することは、ほぼ確実視されています。

オープンAIも遅れをとりません。CNBCの5月20日付報道によると、同社はS-1草案を非公開で提出する準備を進めているほか、主幹事会社としてゴールドマン・サックスおよびモルガン・スタンレーが就任するとのことです。目標評価額は1兆ドルを超え、上場時期は2026年9月~11月の間に設定されています。

4000億ドル規模の資金調達ブームによる供給ショック:市場はこれを吸収できるか?

これらの数字を合計すると、2026年に展開される資本市場の資金調達規模は、かつてないほど巨大なものになります。

ガロウェイ氏の試算によると、歴史上最もIPO資金調達額が大きかった年は2021年で、その総額は約1400億ドルでした。ところが、グーグルの増資に加え、スペースX、アンソロピック、オープンAIの3社によるIPOだけで、すでにこの記録を大きく上回ることが確実です。さらにセレブラス(Cerebras)など他のAI関連上場案件や、2026年全体の資金調達パイプラインを含めれば、年間の株式発行総額は4000億ドルを突破する可能性があり、これは昨年のIPO市場規模の約9倍に相当します。

ガロウェイ氏は、過去30件の大型IPOに関する興味深い歴史的データを提示しています。それによると、これらのIPOの上場から1年以内の平均最大下落幅(マックス・ドローダウン)は55%に達しています。「IPOの瞬間こそが、投機的熱狂の頂点であり、需要のピークである。あなたは世界中のすべてのファンドマネージャーとともに、誰もが手に入れたいと考える株式を巡って競争しているのだ」とガロウェイ氏は指摘します。「より賢い戦略は、こうした熱狂が収まるのを待って、恐怖が貪欲さを上回るタイミングで参入することだ」と彼は結論づけています。

投資家にとって、ガロウェイ氏はシンプルなフレームワークを提示しています。「AIへのエクスポージャーを得たいが、アンソロピックやオープンAIの評価額が妥当かどうか判断がつかない?」というのであれば、「グーグルを買えばよい」。それは、これまでに存在した中で最も偉大なビジネスの一つであり、比較的合理的な評価額で、上昇余地はあるものの、純粋なAI企業に比べリスクははるかに小さい。仮にAIが最終的に期待を裏切ったとしても、アルファベットが消滅することはないが、他の企業はそうとは限らない、というのがその主張です。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News