Venice AI、6500 万ドルの資金調達を完了し評価額 10 億ドル、創業者は「トークンを売却しない」と表明、$VVV は新たな触媒を迎えるか?

TechFlow厳選深潮セレクト

Venice AI、6500 万ドルの資金調達を完了し評価額 10 億ドル、創業者は「トークンを売却しない」と表明、$VVV は新たな触媒を迎えるか?

暗号資産プロジェクトが資金を調達し、自社でデータセンターを建設する。

著者:クロード、TechFlow

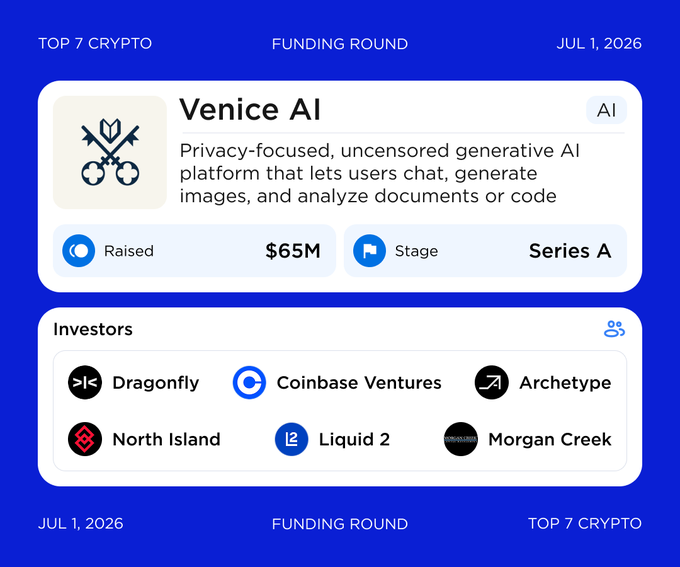

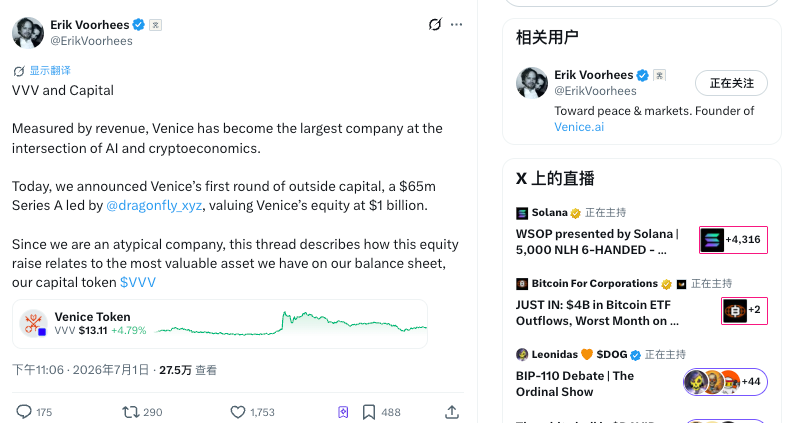

TechFlow 導読:プライバシー AI プラットフォーム Venice が初回の外部資金調達 6500 万ドルを完了し、評価額 10 億ドルでユニコーン入り。Dragonfly がリード、Coinbase Ventures などがフォロー。VVV 保有者にとって、本当の見どころはこの資金ではなく、今回の株式+トークンのハイブリッド構造だ。創業者の Erik Voorhees はチームが 1 枚もトークンを売却していないと強調し、引き続き買い戻し・焼却を行い、発行量も減らす方針を示した。しかし投資家は 8 年以内に 500 万枚の VVV を購入できるワラントを保有しており、1 年後から行使開始、毎日約 6000 枚の新規トークンが市場に流入する。発表後 VVV は早速上昇し、市場はこれを好材料と解釈している。

Erik Voorhees の Venice が設立以来初の外部資金を獲得した。

The Block によると、ShapeShift 創業者 Voorhees が手がけるこのプライバシー AI プラットフォームは、6500 万ドルのシリーズ A 融資を完了し、評価額 10 億ドルとなった。暗号資産ベンチャーの Dragonfly がリードし、Coinbase Ventures、North Island Ventures、F-Prime、Archetype、Liquid2 Ventures、Morgan Creek などがフォローした。これは Venice が 2 年前にローンチして以来、初の外部資本導入となり、これまで VC 向け私募も行わず、国庫の VVV トークンを換金することもなかった。

株式+トークンの二層構造、投資家が約 9% の株式に加え 2 バッチの VVV を入手

Voorhees は X への長文投稿で今回の完全な対価を開示した。6500 万ドルで 3 つのものを獲得する。Venice 社の株式 8.98%、150 万枚の VVV トークンのベスティング権、および今後 8 年以内に約定価格でさらに 500 万枚の VVV を購入できるワラント(warrants)だ。

ワラントとは、将来の特定の時点で約定価格でトークンを購入する権利のこと。Voorhees の試算によると、投資家がこの 500 万枚のワラントをすべて行使した場合、さらに Venice へ約 6650 万ドルを支払う必要があり、これにより今回の実際の総資金調達は約 1 億 3150 万ドルに膨らむ。トークンのベスティング権とワラントにはどちらも 1 年のロック期間が設定され、その後 3 年間にわたりリニアにアンロックされる。

投資家が現在入手するのは株式、加上げ「将来約定価格でトークンを買える」オプションであり、すぐに流通可能なトークンではない。この株式、トークンベスティング、トークンワラントを捆绑した構造は、暗号資産融資ではあまり一般的ではなく、大多数のプロジェクトは純粋な株式か、VC に直接トークンを売却するかのどちらかだ。

創業者「製品とトークンを先に作り、その後 VC を導入」、業界の慣習に逆らう

Voorhees は、Venice は資金調達のために国庫のトークンを売却するのではなく、株式を売却することを選んだと強調した。彼によると Venice は現在も VVV の最大保有者であり、現在の総供給量 8000 万枚超のうち 3000 万枚以上を保有している。会社とチームはこれまで 1 枚も VVV を売却していない。このトークンは今年 700% 超上昇しているにもかかわらずだ。

Venice の資金調達ペースは業界の慣習とまさに逆だ。大多数のプロジェクトは条件を非公開にしたままトークンを VC に先行販売し、後に製品を作り、ユーザーを見つけることを約束する。Venice は製品とトークンを先にローンチし、ユーザーと収入を獲得してから、外部投資家を導入した。

この戦略は業務データに支えられている。会社によると、Venice の 4 月のユーザー数は 300 万人に到達し、第 1 四半期にすでに黒字化を果たした。複数のメディアは Voorhees の話として、年間収益(run-rate)が 7000 万ドルを超えたと伝えている。シリーズ A 段階の AI スタートアップが資金調達前に黒字化するのは異常なことだ。

ワラントは VVV の将来の売り圧力、しかしペースは創業者によって「影響は軽微」と計算されている

トークン保有者にとって、あの 500 万枚のワラントは避けられない問題だ。これらは将来の潜在的な増発であり、一旦行使されれば新しい流通供給となる。つまり売り圧力だ。

Voorhees の試算によると、投資家が全額行使した場合、約 1 年後から毎日約 6000 枚の VVV が市場に流入し、現在の 1 日取引量の約 0.2% に相当する。この規模は市場の深さに対して大きくはない。行使されなかったワラント部分に対応するトークンは Venice の貸借対照表に残り続け、流通には入らない。

トークン戦略の側では、Venice は変更なしと発表し、引き続き収入の一部で VVV を買い戻し・焼却し、同時にトークン発行量を徐々に削減する。焼却は存量を減少させ、ワラントは潜在供給を増加させる。2 つの力は方向が逆だ。VVV の純供給がどちらの方向に向かうかは、買い戻し・焼却の力がワラントのアンロックと通常発行を上回るかどうかによる。これは保有者が次に注目すべき核心変数であり、今回の資金調達そのものよりも追跡する価値がある。

ここで一言注意。「毎日 6000 枚、日取引量の 0.2%」という数字は Voorhees 本人の試算によるもので、資金調達側の自己申告に属する。TechFlow には現在独立したデータによるクロス検証がありません。読者は参考として捉え、確定事項とすべきではない。

資金は自社計算能力の構築に充てられ、GPU と最初のデータセンターを対象

創業者によると、今回の資金調達の用途は自社計算能力インフラの構築であり、Venice の最初のデータセンターを含む。租賃 GPU への依存を低下させるためだ。

彼が示した論理は、自社計算能力は「即将到来する資源緊張」の中で生産能力をロックでき、かつ総利益率を向上させるため、それにより「大規模な VVV 焼却を可能にする」というものだ。

言外之意、自社計算能力でコストを圧縮し、利益を押し上げ、利益を再び VVV の買い戻し・焼却に充てる。計算能力に加え、Venice はこの資金で新市場に参入し、「相乗効果のある」事業を買収し、人材採用と顧客基盤の拡大を図る計画だ。

製品側、Venice は ChatGPT のプライバシー、検閲耐性のある代替品と位置付けられ、自有システム上にユーザーのプロンプトを保存しないと主張している。リクエストは暗号化後外部プロキシを通じて転送され、有料サブスクリプションはエンドツーエンド暗号化も提供する。プラットフォームは 200 以上の AI モデルに接続していると発表。自社ホストのオープンソースモデルもあり、API を通じて匿名で调用される OpenAI、Anthropic などのクローズドソースモデルもある。VVV のほか、Venice には DIEM トークンも 1 枚存在する。ユーザーは VVV をステーキングして sVVV を取得し、さらに一部の sVVV をロックして DIEM をミントする。1 枚の DIEM はプラットフォーム上で価値 1 ドル、期限のない API 枠に対応する。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News