30 件の「買い」評価後、SpaceX 株価が 12% 暴落

TechFlow厳選深潮セレクト

30 件の「買い」評価後、SpaceX 株価が 12% 暴落

モルガン・スタンレーが 300 ドルの目標株価を発表し、同時に「弱気シナリオ 75 ドル、強気シナリオ 600 ドル」と述べた時、彼らは実質何も言っていないようなものだ。

著者:スコット・ギャロウェイ & エド・エルソン

翻訳・編集:TechFlow

TechFlow 解説:SpaceX はナスダック 100 に加入したばかりで、32 人のアナリストのうち 31 人から「買い」評価を得ましたが、株価はむしろ 12% 下落しました。これは偶然ではありません。ウォール街のアナリストの楽観的なバイアスは昔からあり、特にその会社の IPO を引き受けた投資銀行において顕著です。モルガン・スタンレーが目標株価 300 ドル(現在の価格の 2 倍)を示し、同時に「弱気シナリオ 75 ドル、強気シナリオ 600 ドル」と述べたとき、彼らは実際には何も言っていないのです。さらに皮肉なことに、SEC は 7 か月前にアナリストの腐敗を防ぐ規定を廃止しました。

Z 世代の相当割合の人々(および米国人の 10%)が、AI チャットボットと長期的な友情を保っています。

- SpaceX はナスダック 100 に加入し、ほぼ満場一致の「買い」評価を得たが、株価はそれでも 12% 下落

- 暗号資産は昨年 10 月以来、価値の半分および「クール」因子の大部分を失った

- 初めて家を購入する人の割合は歴史的低水準である一方、住宅価格は歴史的高水準

SpaceX の評価額を誰が決めるのか?

SpaceX は先週正式にナスダック 100 に加入しました。新しい快速上場規則を通じて資格を得たもので、该規則は必要な取引履歴を少なくとも 3 か月からわずか 15 日に短縮し、最低公衆持株比率の要件を廃止しました。規則変更前、ナスダック 100 銘柄には少なくとも 10% の最低流通株比率が必要でした。

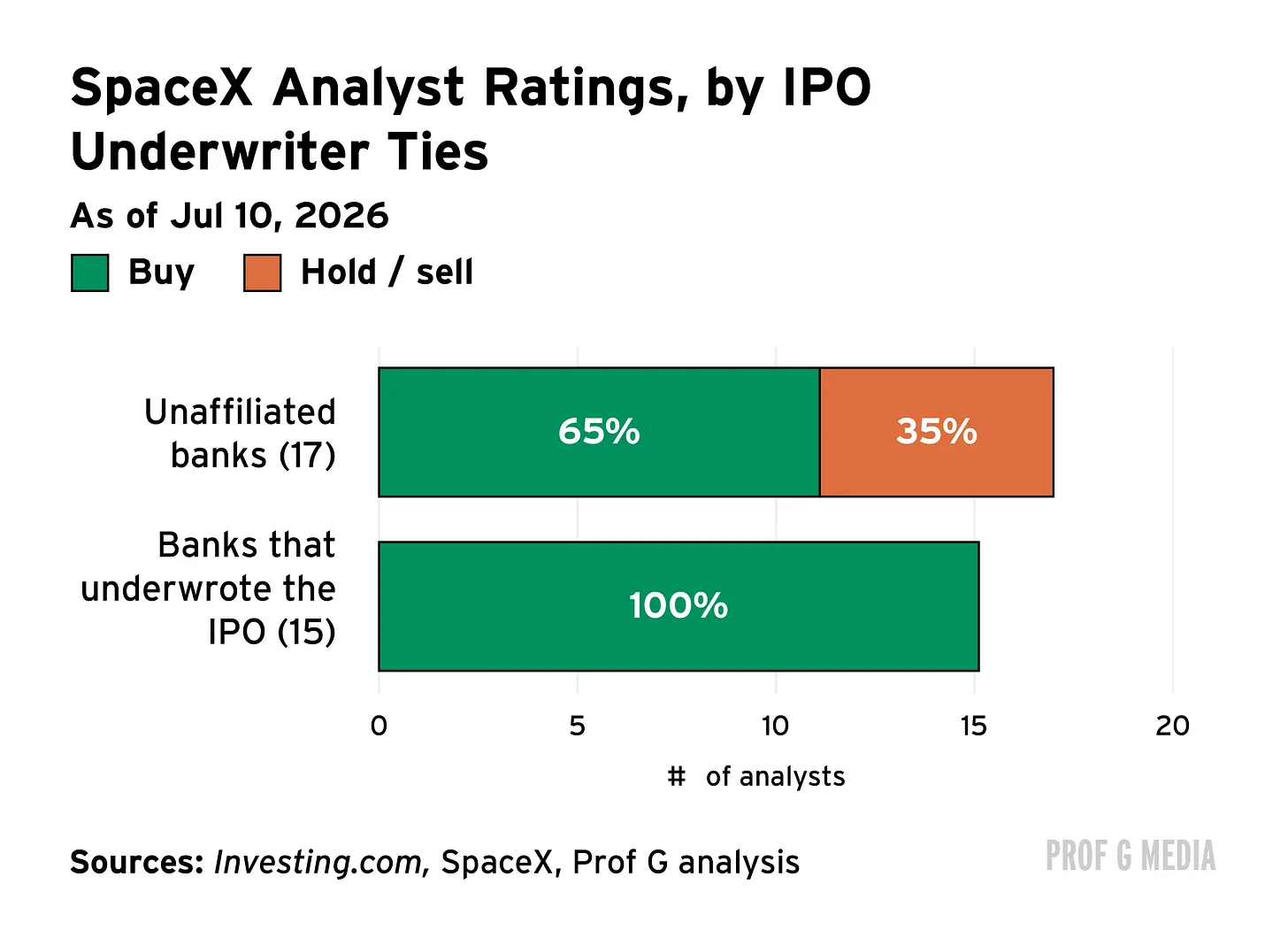

该株はまた、ウォール街のアナリストから多数の新しい評価を受けました。SpaceX をカバーする 32 人のアナリストのうち、「売り」評価を発表したのは 1 人のみでした。それは CFRA リサーチによるもので、投資銀行、資産運用、または取引部門を持たない独立した金融情報会社です。

金融アナリストは通常、株式の将来価値を推定する目標株価を設定し、その推論を説明する報告書を書きます。SpaceX の目標株価は明らかに楽観的です。

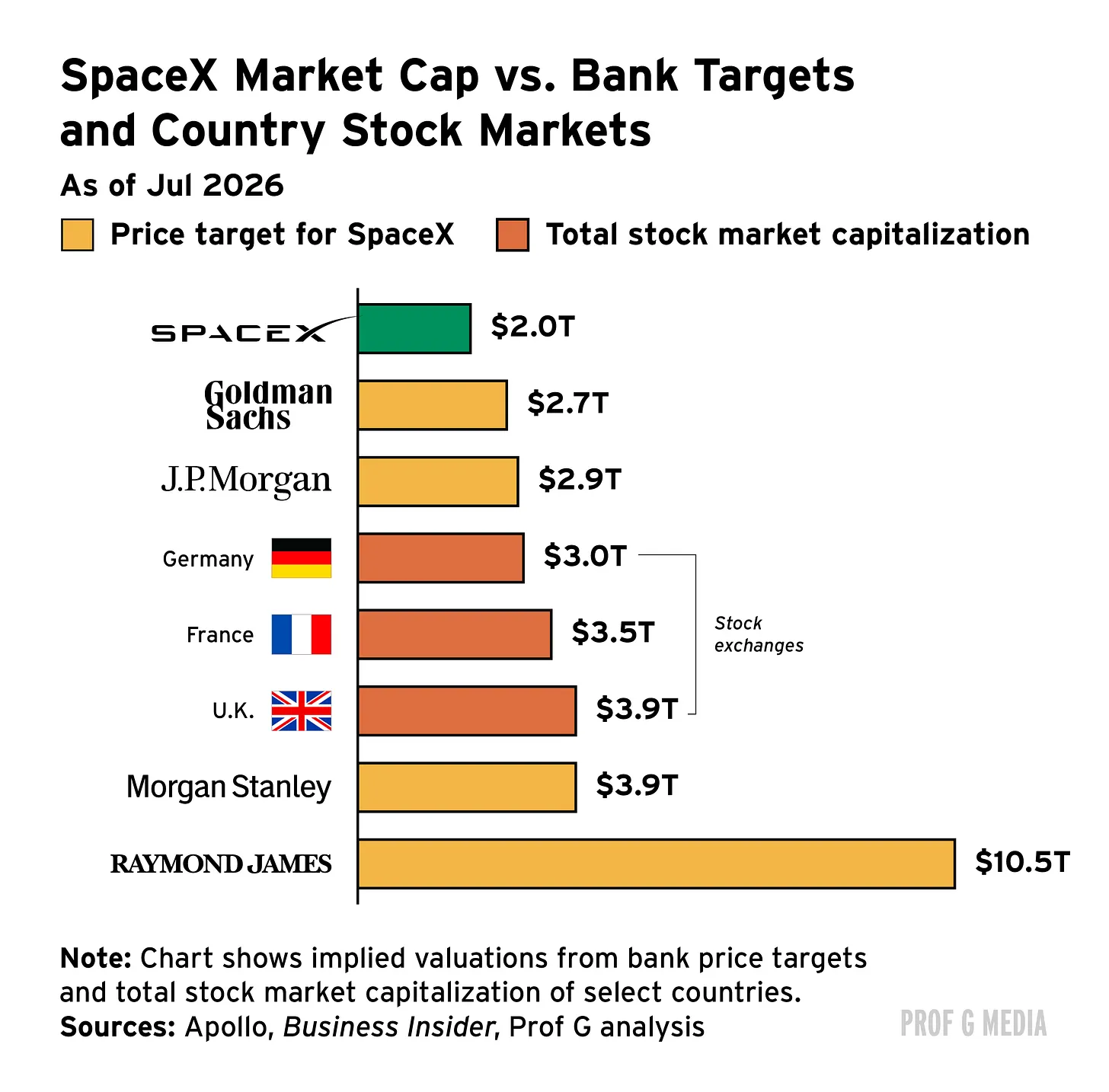

レイモンド・ジェームズのブライアン・ゲスアルは、SpaceX が今後 12 か月から 18 か月以内に 1 株あたり 800 ドルに達すると予測しています。この目標を達成するには、SpaceX の株価は 400% 以上上昇する必要があり、その時価総額は 10 兆 5000 億ドルに達し、米国 GDP の 3 分の 1 に相当します。これにより、SpaceX の価値は英国、フランス、ドイツの株式市場の合計を超えます。

研究では、アナリストが株式推薦を上方バイアスする証拠があり、特に彼らが勤務する銀行が分析対象の株式と関連している場合に顕著であることが示されています。これはインターネットバブル期間に特に蔓延していました。典型的な例:エンロンが倒産するちょうど 2 か月前、その銘柄をカバーする 17 人のセルサイドアナリストのうち 16 人がそれを「買い」または「強力な買い」と評価しました。彼らの多くはエンロンと取引のある銀行所属でした。

バブル崩壊後、投資家保護措置が実施され、投資銀行部門がアナリストに影響を与えることは現在違法です。しかし、研究ではこれらの改革後も、関連アナリスト(つまり、その投資銀行部門と取引のある企業をカバーするアナリスト)は悲観的な推奨を発表することを依然として嫌がることが示されています。

アナリスト集団の楽観的なバイアスは根深いです。正確性を制御しても、より楽観的なアナリストはトップクラスの証券会社へ昇進する可能性が高く、より楽観的なアナリストは企業の決算電話会議で指名される可能性が高くなります。

現在、Global X 人工知能・技術 ETF の全 84 銘柄の保有株のうち、純粋な「売り」推奨がある株式は 2% のみです。

SpaceX の上場を引き受けた銀行のアナリストは、全体的に関連のないアナリスト集団よりも楽観的です。関連アナリストの 100% が「買い」推奨を発表しました。SpaceX の上場を引き受けなかった 17 人のアナリストのうち、そうしたのは 65% のみでした。

評価が楽観的であるにもかかわらず、SpaceX の株価は先週 12% 下落し、ピークからは 36% 下落しました。

モルガン・スタンレーの目標株価は 300 ドルです。これは現在の株価の 2 倍です。彼らはまた、強気シナリオは 600 ドル、弱気シナリオは 75 ドルであると書いています。彼らは私たちにこう言っています:50% 下落する可能性もあるが、300% 上昇する可能性もある。つまり、彼らは基本的に何も言っていないのです。

インターネットバブルから学んだことは、株式調査には構造的な利益相反が組み込まれているということです。もしある会社に「売り」評価を与えれば、その会社はあなたと協力して IPO を引き受けることに興味を持つ可能性は低くなります。本来なら IPO から 1% の引受手数料を得られたはずです。そのため、マスクは当然、彼に友好的な投資銀行を選びます。

SEC は 2003 年、規制を通じてこれに対抗しようと試み、投資銀行の調査部門と引受手数料の獲得を担当する銀行部門を分離することを目的としました。7 か月前、この規定は SEC によって廃止されました。

その後、元 SEC 議長のアーサー・レビットは『ウォール・ストリート・ジャーナル』で、「SEC はウォール街のアナリストを再び腐敗させるかもしれない」と題した記事を発表しました。彼はこの規制の撤廃の危険性を警告しました。

私はアナリストが過去ほど影響力があるとは思いません。90 年代、これらのアナリストは終日 CNBC に出演していました。しかし今日は違います。他の情報源が多すぎるからです。

ある意味で、これらの目標株価は気まずいと思います。数年後のパーティーで、人々があなたに尋ねます。「あなたは SpaceX が 300 ドルになると言った人ですか?」これは気まずくありませんか?

これらの比率に馴染みのない人のために言うと、売上高の 100 倍で取引される企業はありません。これは根本的に起こりません。非常に高い株価売上高比率で取引される企業はソフトウェア企業であり、売上高は基本的に直接利益に転換され、固定コストはあまりありません。SpaceX に関して言えば、莫大なコストがあります。ロケット、NVIDIA GPU などです。単にお金を失っているだけでなく、驚異的な額を失っています。

本当に 100 倍を支払いたいのですか?お金を回収するには 100 年待たなければなりません。成長も速くありません。成長率は 15% に近いのです。SpaceX は自らを AI 企業として包装していますが、市場シェアは 3.5% のみです。ですから、これは本当に単なる誇大広告です。

クリプトブラザーズの資本大移動

暗号資産市場は過去 8 か月で価値の半分以上を消し去り、ビットコイン ETF は過去 8 週間で 80 億ドルの資金流出となりました。同時に、AI が新たなフロンティアとなりました。これは人々が最も興奮している技術であり、暗号資産がかつて代表していたのと同じ破壊感と可能性を捉えています。

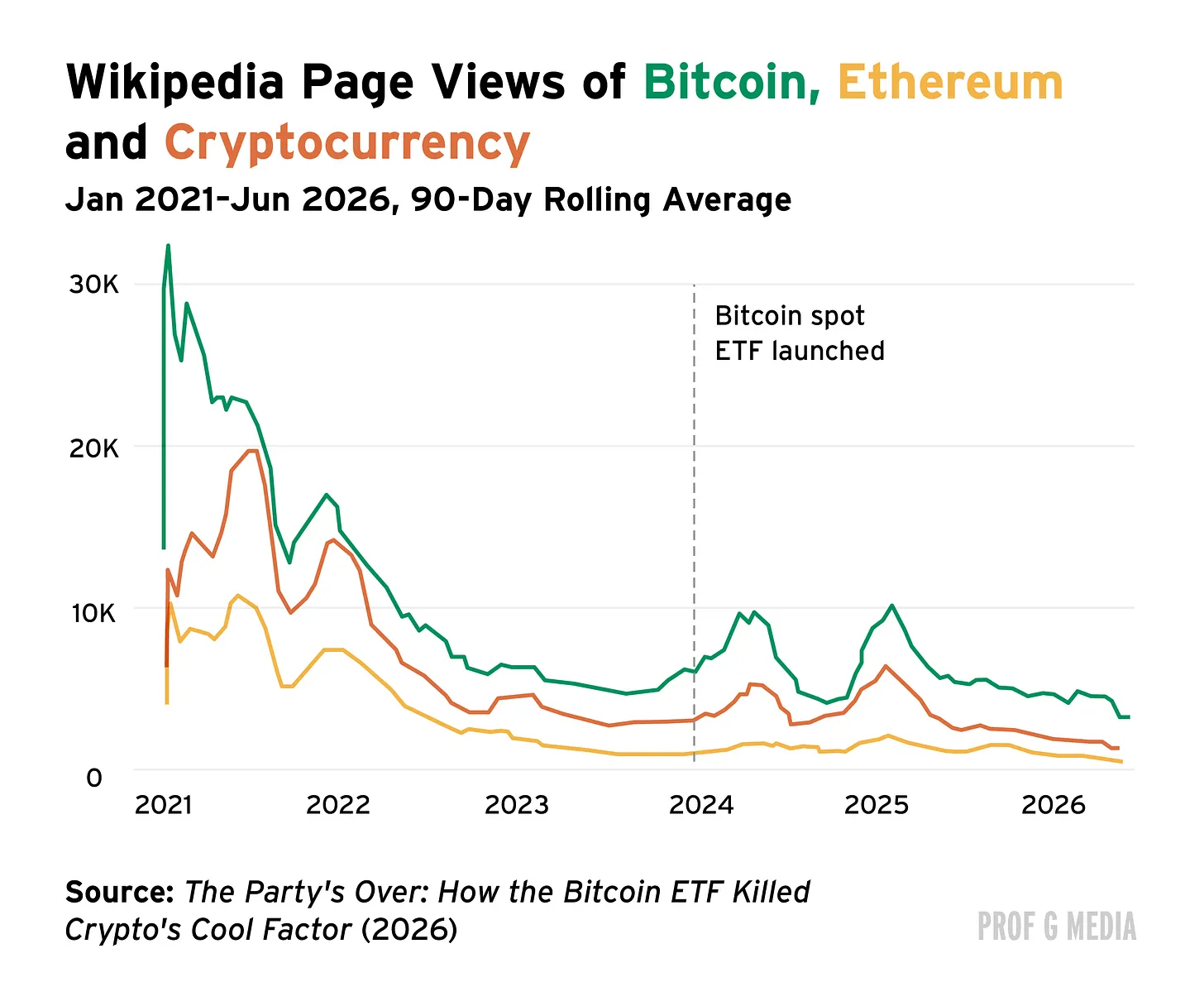

暗号資産はその「クールさ」を失いました。これを支持する学術研究があります。マーケット大学金融学准教授のデイヴィッド・クラウスによる最近の論文は、転換点を具体的な日付に定めています。2024 年 1 月、初のビットコイン ETF が上場した時です。クラウスの論点は、ウォール街が暗号資産をシンプルでメインストリームにした瞬間、それはもはやクールではなくなったというものです。

公衆の関心の代理指標として、彼は人々が暗号資産用語を検索する頻度および関連する Wikipedia ページにアクセスする頻度を測定しました。ビットコイン ETF 上場後、彼は 2026 年 6 月時点で、ドージコインの Google 検索量が 63% 減少し、「暗号資産」の検索量が 47% 減少し、2 つのページの Wikipedia 訪問量がそれぞれ 76% と 56% 減少したことを発見しました。

暗号資産の唯一の売り物は価格が上昇していることです。人々がそれを買いたいのは、1 ドルで買った人が現在 6 万ドルの価値があることを知っているからです。ですから、それは本当に単なるトレンドベースの資産であり、パーティーで話すものです。

しかし現在、ビットコインを保有していると言っても、もはや何か興奮することではありません。SEC 議長がクリプトブラザーズで、商務長官のハワード・ルトニックがクリプトブラザーズで、すべてのエプスタイン島の人々が関与している……それはもはや反体制ではありません。ユースケースの主張も消え去りました。

興奮したいのであれば、予測市場に賭けていると人々に言うかもしれません。

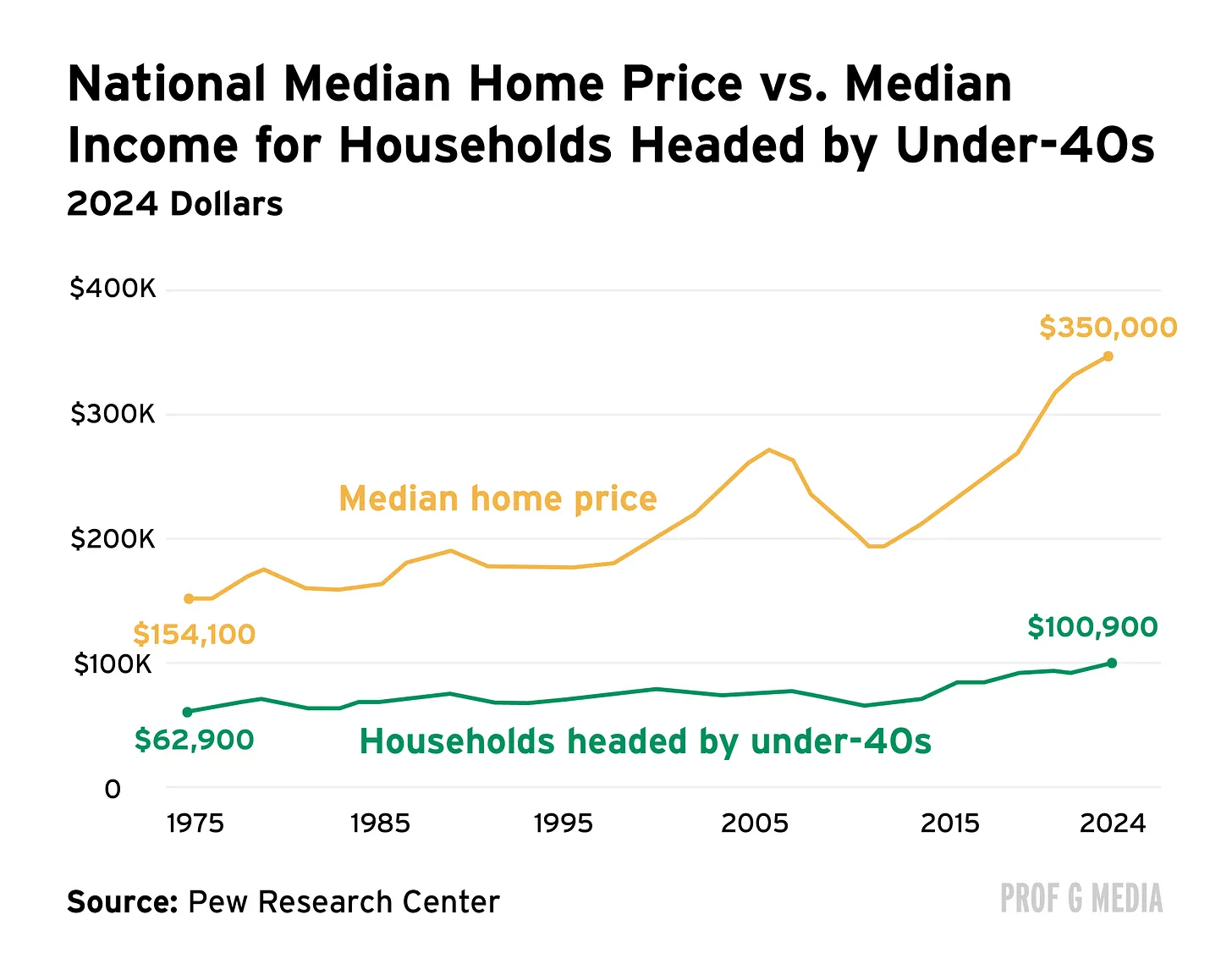

住宅価格は上がるだけで下がるべきではない

米国住宅市場は新たな圧力の兆候を示しています。先月、米国住宅の中央価格額は歴史的高値を更新し、40 万 8800 ドルに達しました。4 月、全米不動産協会(NAR)は、初めて家を購入する人の割合が 21% に低下したと報告しました。これは NAR が 1981 年にデータ追跡を開始して以来の最低割合です。

これはより広範な傾向の一部です。普通の米国人にとって、家を持つことはますます手が届かなくなっています。実際、現在市場にある住宅の 75% は、典型的な家庭にとって負担できません。

若者にとって、住宅市場は特に暗く見えます。2019 年から 2024 年の間に、インフレ調整後の住宅中央価値は 30% 上昇しましたが、40 歳未満の人々のインフレ調整後の世帯収入中央値は 9% 上昇しました。

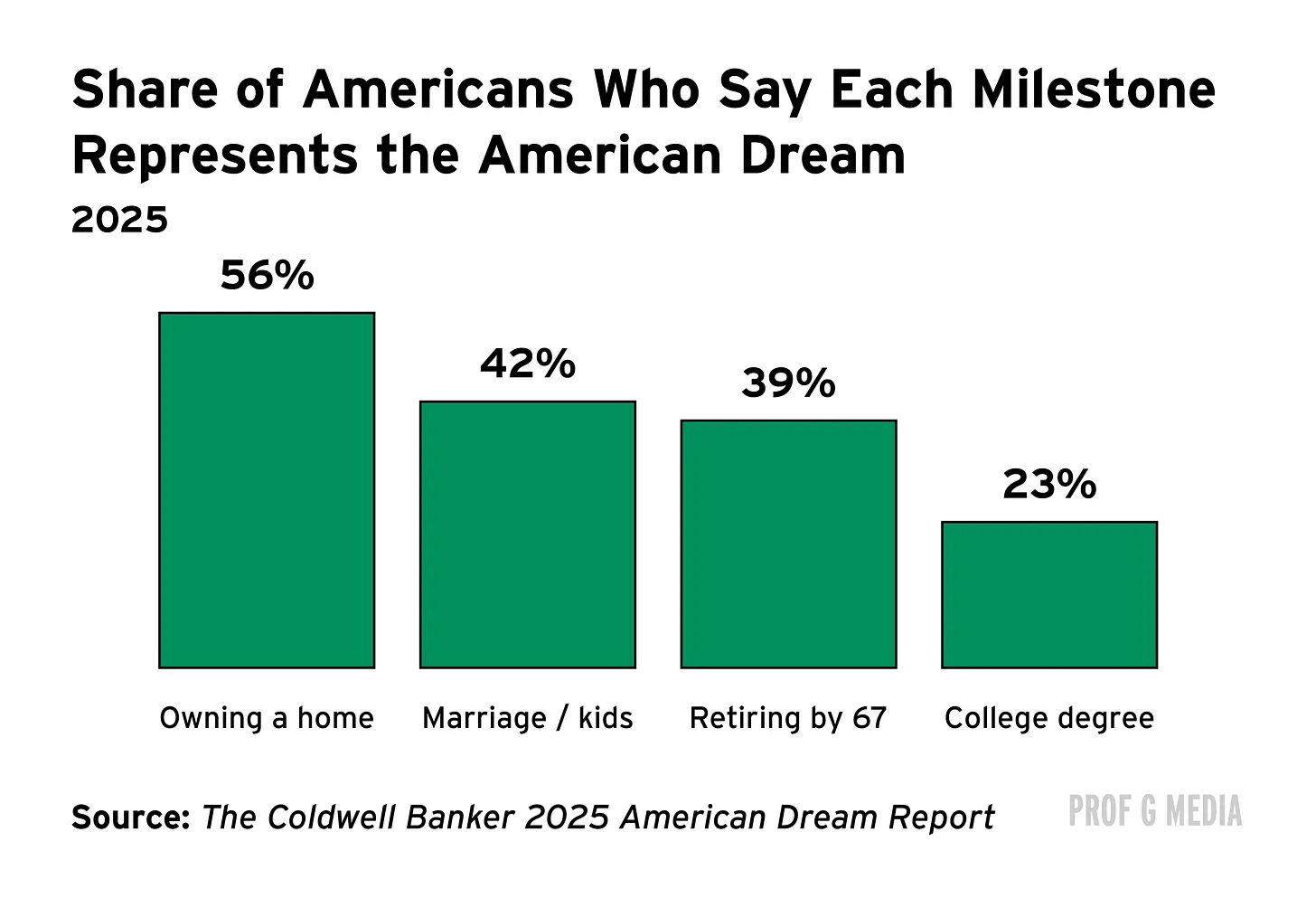

米国人は依然として家を買いたいと思っています。56% の米国人は家を持つことがアメリカン・ドリームを表すと答え、現在家を持っていない米国人の 3 分の 2 近くが今後 5 年以内に家を買いたいと思っています。負担能力の問題はこの目標をより困難にし、他の人生のマイルストーンを遅らせています。家を買う予定のある人の 5 人に 1 近くが、家を持つまで結婚や子供を持つことを遅らせ、17% がキャリア変更やペットを飼うことを遅らせています。

家を持つことは米国文化の象徴ですが、賢明な財務決定とも見なされています。93% の米国人は、家を買うことが株を買うよりも「絶対に」または「おそらく」良い投資だと考えています。しかし、事実が必ずしもそうであるわけではありません。

ムーディーズは年収 15 万ドルの 2 人を比較しました。50 万ドルの家を購入した家主(頭金 20%、住宅ローン金利 6.25%)と、月額 2500 ドルの家賃を支払い毎年 3% 上昇する賃貸人。後者は差額を利回り 10% で投資しました。30 年後、平均年間家賃と住宅価格の上昇を仮定すると、賃貸人の純資産は 280 万ドル、家主は 160 万ドルでした。この分析は税金を考慮していません。

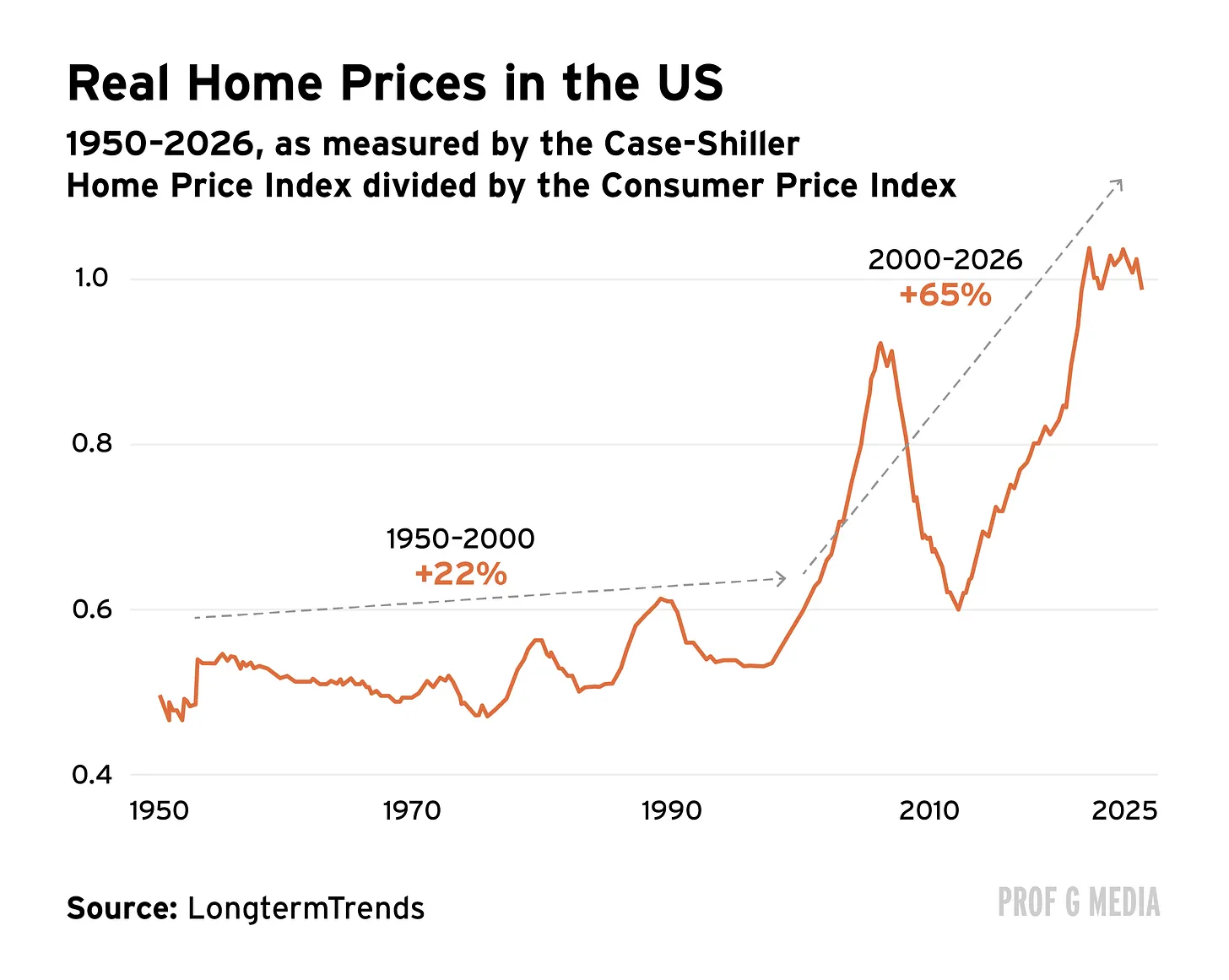

住宅価格の長期歴史を見れば、それらが上昇すべきだと思う理由はありません。しかし、それは投資カテゴリになりました。祖父母と話せば、彼らは不動産投資の概念について話すことは決してありません。彼らは住む必要がある家を買いました。

では、なぜ私たちはこのような状況に陥ったのでしょうか?政府は人々に家を買うことを奨励するため、価格の上昇または少なくとも安定を望んでいます。政治家が「若者に手頃な住宅を望む」と言うのを見ますが、彼らは住宅価格に依存する退職者の資産価値を損ないたくありません。若者は高齢者ほど投票しないからです。ええ、あなたは一つしか選べません。

さらに、歴史的な高値で資産を購入し、それがあなたのような普通の人にとって本当に負担できないように見える場合、それは良い投資ではないことを意味するかもしれません。

自分の住居を持つことへの感情的衝動は理解しますが、感情的衝動は投資決定とは異なります。住宅対株式市場の長期リターンを見れば、住宅のパフォーマンスは株式市場に遠く及びません。

この対話には暗号資産現象との興味深い類似点があります。暗号資産価格上昇を支える原動力は、人々が根本的にそれが継続的に上昇すると信じていることです。私は米国人と現在家を持っていない人々の間に、住宅価格は上昇するという基本的な信念があると思います。これを信じていれば、他のものに投資するよりも家を買うモチベーションが高くなります。

自分の家が 5 年後に今日よりも価値があるはずだと仮定すべき唯一の理由は、もしあなたが投資してリフォームしそれをより良くした場合、またはあなたが家を買った特定の地域が人気コミュニティになり、誰もがそこに住みたいと信じる場合です。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News