ある外国人から見た智譜 AI:モデル無料、巨額の赤字、時価総額なぜ一時美団を超えたのか?

TechFlow厳選深潮セレクト

ある外国人から見た智譜 AI:モデル無料、巨額の赤字、時価総額なぜ一時美団を超えたのか?

清華大学の血統、国有資本の裏付け、売上の 73.7% が国有企業へのプライベートデプロイメントに由来する点、これこそが智譜が本当に売っているものだ。

著者:Robonaissance

翻訳:TechFlow

TechFlow 編集部注:智譜 AI の香港株式市場上場から半年で株価は 25 倍上昇し、時価総額は一時期美団を上回った。しかし、2025 年の売上高は 7 億 2400 万人民元、赤字は 47 億 2000 万人民元であり、最強モデル GLM-5.2 は MIT オープンソースライセンスで無料でダウンロード可能だ。これは市場が狂っているわけではない。希少性、主権、そして動かせるほどの小さな流通株式に価格をつけているのだ。清華大学の血統、国有資本の裏付け、売上高の 73.7% が国有企業向けのオンプレミス導入由来——これこそが智譜が本当に売っているものである。

2026 年 7 月 2 日、世界初の上場 AI 研究所の株価は单日で約 17% 暴落した。6 日後の 7 月 8 日朝、ロックアップ期間満了により約 460 億香港ドル相当の凍結株式が解除されたが、株価はむしろ 13% 上昇した。24 時間以内に、この会社は上昇勢いに乗じて 40 億米ドルの新株を発行した。

智譜 AI は、香港株式市場では「知識図譜科技」という名称で、ブルームバーグによってアジアで最も変動の激しい株式と評価されている。しかし、変動は副作用ではなく、変動そのものが仕組みなのだ。

基礎ビジネスは K ラインチャートよりも魔幻的だ。2025 年の智譜の売上高は 7 億 2400 万人民元、約 1 億 500 万米ドル。赤字は 47 億 2000 万人民元、約 6 億 5000 万米ドル。研究開発費は 31 億 8000 万人民元で、年間売上高の 4.4 倍に相当する。フラッグシップモデル GLM-5.2 は MIT オープンソースライセンスを採用しており、誰でも重みをダウンロードし、自分で推論を実行し、ファインチューニングし、商業製品を作成でき、智譜に一分钱も支払う必要はない。

6 月末時点で市場がこの企業に付けた評価額は 1 兆香港ドル、約 1280 億米ドル。美団よりも高い——美団は数億人に出前を配達し、実際に利益を上げている。

単純な解釈は市場が狂っているというものだ。より有用な解釈は、市場が何か実在するものに価格をつけており、その何かは損益計算書にはないということだ。市場は希少性、主権、そして押し動かせるほど小さな流通株式に価格をつけている。これはこれら 3 つに関する物語であり、世界がついに最先端 AI 研究所に公開価格をつけた後、その価格がほとんど研究所自体を反映していないことに気づいたという物語でもある。

清華大学の血統

智譜はスタートアップ企業として起步したわけではない。それは大学研究グループから始まった。この違いが、その後の会社の形態の大部分を説明している。

清華大学知識工程グループは、国際的には THUDM と呼ばれ、知識グラフと言語モデルがまだ流行していなかった頃から多年にわたり研究を行ってきた。2019 年、2 人の教授である唐傑と李涓子がこれらの仕事を切り出し、会社を設立した。彼らが導き出したアーキテクチャは GLM、General Language Model と呼ばれ、これは会社の技術的アイデンティティであり、名前の由来でもある。

この出自は 2 つのものをもたらしたが、そのうち 1 つだけが頻繁に書かれる。

1 つ目は技術だ。2023 年 3 月、中国の AI 企業の大部分が開発者が使用できるものをまだ発表していなかった時、智譜は ChatGLM-6B を発表した。これは単一のコンシューマーグレード显卡で推論を実行できるほど小さなオープンソース対話モデルだ。それは同年で最もダウンロードされたモデルの 1 つとなり、広く利用可能となった最初の中国語指示ファインチューニング大規模言語モデルとなった。愛好家はノートパソコンでそれをファインチューニングし、大学研究室はそれを授業に使用し、企業はそれを分解して原理を研究した。モデルを無料でリリースする習慣は最初からあった。その理由は全くロマンチックではない。無料リリースは学术スピンアウトが注目される方法だからだ。

2 つ目のものは信頼であり、その信頼は後にビジネスそのものになった。智譜は「6 匹の龍」の 1 つとなった。つまり、生成 AI の波の中で現れた中国の大規模モデルスタートアップ企業の群れだ。上場前、それは異常に広範な投資家リストを組んだ。アリババ、テンセント、アント、美団、シャオミ、高瓴、啓明創投、中国地方政府基金、そしてサウジアラムコの Prosperity7 Ventures だ。合計約 15 億米ドル。清華大学スピンアウトで、株主リストに国有資本がある企業なら、中国の国有銀行は安心して調達でき、調達チェーン上の誰もこの決定について弁明する必要はない。このアクセス権はソフトな優位性ではない。売上構造から見れば、それはビジネスエンジン全体そのものだ。

智譜は 900 人未満で、約 4 分の 3 が研究者だ。CEO は張鵬、唐傑は核心科學家、董事長は劉徳兵。時価総額が一時期美団を超えた企業にとって、これは非常に小さなビルであり、中は学者でいっぱいだ。

智譜は実際に何を売っているのか

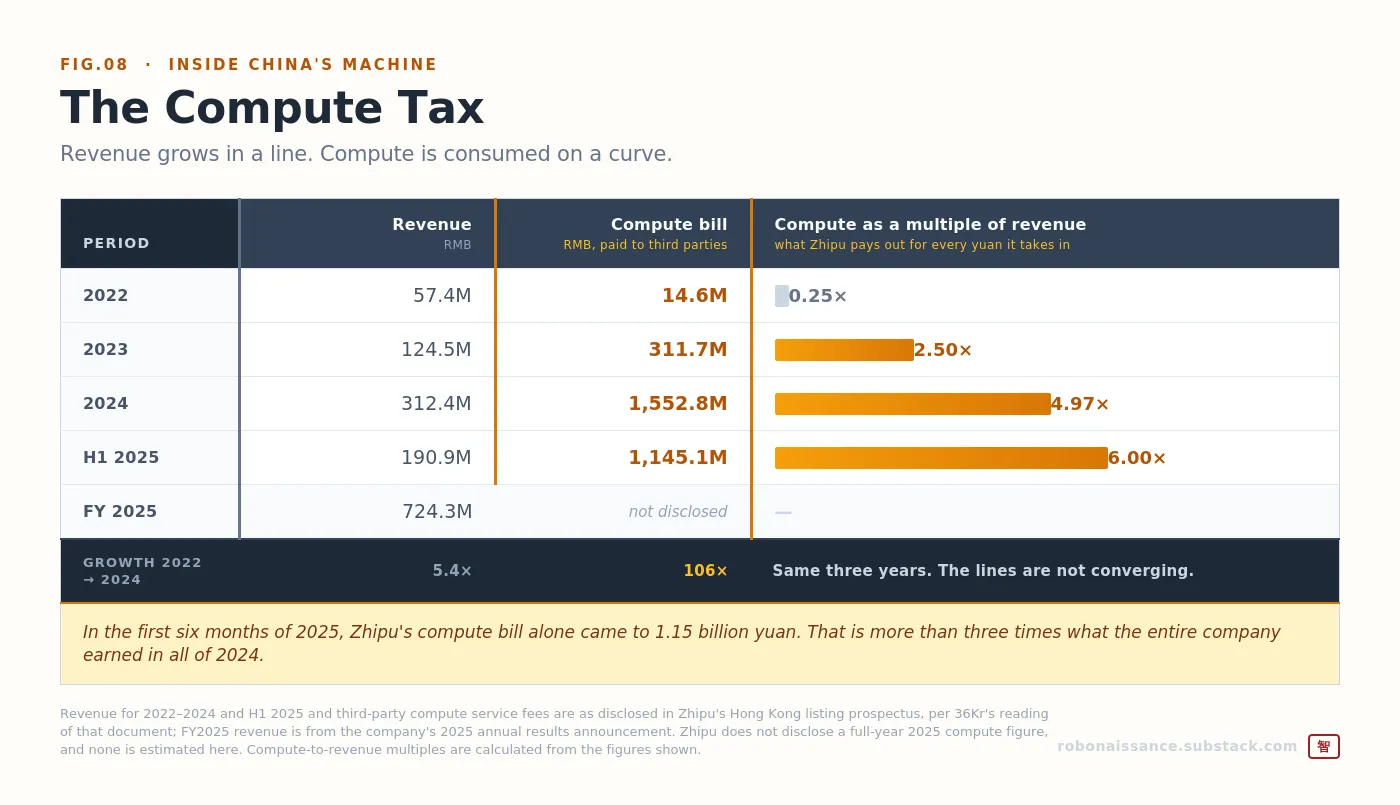

2025 年、智譜の 7 億 2400 万人民元の売上高のうち 5 億 3400 万人民元はオンプレミス導入由来で、73.7% を占めた。

この 1 つの数字が会社全体を再構築した。

オンプレミス導入とは、智譜のエンジニアが顧客のビルに行き、GLM モデルスイートを顧客自身のサーバーとイントラネットにインストールし、データが決してローカル外に出ないようにすることを意味する。彼らは顧客データでモデルをファインチューニングし、顧客の既存システムと統合し、使用可能になるまで滞在する。然后、次の顧客のところへ行き、それを繰り返す。

顧客は中国の国有企業、銀行、政府機関だ。これらの機関は機密データを他人のクラウドに置くことができず、いかなる価格でも海外モデルを購入しない。它们にとって、清華大学の血統、国有資本投資、国内導入のモデルは選択肢の 1 つではなく、唯一の選択肢だ。これが清華大学の血統が换来たものであり、請求書に変換されたものだ。

残りの 1 億 9000 万人民元、26.3% はクラウドビジネス由来だ。API、開発者プラットフォーム、ソフトウェアのように動作する部分だ。この部分は急速に成長しており、売上高占比は 2024 年の 15.5% から上昇し、粗利益率は 3.3% から 18.9% へと爬升した。推論最適化と規模が単トークンの限界費用を押し下げたからだ。

しかし、会社の形状はその 73.7% によって決定されており、その形状には問題がある。全体の粗利益率は 2024 年の 56.3% から 2025 年の 41.0% に低下した。オンプレミス導入部分自身の粗利益率は 66.0% から 48.8% に低下した。このビジネスが成長するにつれて粗利益率は縮小している。なぜなら、成長はより多くのビルにより多くのエンジニアを雇うことを意味するからだ。オンプレミス導入には、10 人目の顧客を 1 人目の顧客よりも安くサービスできるバージョンはない。人力にはコスト曲線はなく、人头数しかない。

成長に疑問はない。智譜の売上高は 2022 年 5740 万、2023 年 1 億 2450 万、2024 年 3 億 1240 万、2025 年 7 億 2400 万人民元だ。これは基本的に毎年倍増している企業であり、売上高で計算すると智譜は中国最大の独立大規模モデル開発企業だ。軌跡は完全に信者が見たいものだ。

問題はその下の請求書だ。それがすべてを決定する。智譜が第三者に支払う計算リソース費用は 2022 年 1460 万、2023 年 3 億 1170 万、2024 年 15 億 5000 万人民元だ。2025 年上半期だけでも、招股書数字によると 11 億 5000 万人民元だ。

これら 2 つの線を一緒に見てみよう。2022 年から 2024 年の間、智譜の売上高は約 5 倍上昇した。同じこの 3 年間、計算リソース請求書は 100 倍以上上昇した。そして 2025 年の頭 6 ヶ月で、計算リソースだけで 2024 年通年の稼ぎよりも多く費やした。

これら 2 つの線は収束していない。

伝統的なソフトウェアは 1 回書けば複製コストゼロだ。だからソフトウェア企業は史上最も儲かる企業だ。大規模モデルはこれを壊した。1 回書くが、誰かが使用するたびに再度支払いが必要だ。売上高は線形成長し、計算リソース消費は曲線だ。そしてコンテキストウィンドウが伸び、推論チェーンが長くなるにつれて、曲線はさらに急になる。2025 年、智譜は 1 元稼ぐごとに、チップメーカーとクラウドサービスプロバイダーに 1 元よりもはるかに多くを支払わなければならない。

オープンソースのパラドックス

智譜の最強モデルは無料だ。

GLM-5.2 は 2026 年 6 月中旬にリリースされ、最大 100 万トークンのコンテキストウィンドウをサポートし、MIT オープンソースライセンスを採用している。重みをダウンロードし、自分のハードウェアで実行し、変更し、製品を作り、販売し、智譜に一分钱も支払う必要は永遠にない。これは機能制限版コミュニティ版ではない。これはフラッグシップであり、会社がアメリカの最先端モデルとランキングを争うものだ。

明白な問題は、これがどうやってビジネスになり得るかだ。

答えは、オープンソースは智譜が負担できる配布戦略であり、それはまさに売上高がモデルアクセス権の販売由来ではないからだ。売上高は導入、統合、サービスの販売由来だ。オープンソース重みはマーケティングであり、オンプレミス契約こそが製品だ。モデルを無料でリリースすることは売上高を蚕食しない。なぜなら、那些お金を支払う顧客はもともと API を通じてモデルをレンタルするつもりなかったからだ。彼らはもともと人をビルに連れてきてインストールさせるために支払うつもりだった。

無料で换来たのはカバレッジだ。会社の話によると、218 の国と地域の 400 万以上の登録企業と開発者ユーザーであり、中国のトップ 10 インターネット企業のうち 9 社を統合している。開発者の習慣を换来た。それは API 売上高の原材料だ。また、特定な信用も换来た。世界中が重みをチェックしたモデルなら、銀行のリスク委員会も承認でき、誰の言葉も信じる必要はない。

戦略が有効である証拠はダウンロード数ではない。ダウンロード数は容易に刷れてしまい、現金化できない。証拠は価格だ。中国の同業者がシェアを奪い合って値下げしている時、智譜は API 価格を 83% 引き上げた。需要は供給を超えたままだった。オープンプラットフォームの ARR は 17 億人民元、約 2 億 4000 万米ドルに達し、前年比 60 倍増だ。これは張鵬が会社の上場企業としての最初の決算電話会議で提供した数字だ。

企業が価格戦争の中で値上げできることは、価格戦争が触及できない何かを持っていることを示している。

需要曲線を変えているのはエージェントだ。GLM-5 シリーズは長距離ソフトウェアエンジニアリング向けにチューニングされており、モデルは 1 つの質問に答えて止まるのではなく、数百回のイテレーションにわたり継続して作業できる。智譜が販売するプログラミングパッケージは、開発者がすでに使用しているツールに挿入できる。コードエージェントが自律的に 1 時間実行すると、それが消費するのは 1 回のクエリのトークン量ではなく、その数千倍だ。董事長劉徳兵の論点は、由此产生的用量と価格の成長は一時的なピークではなく持続的だということだ。なぜなら、モデルが強くなり、ユーザーがそれにより多くの作業をさせるように推动しているからだ。

これが強気ケースの一言バージョンだ。エージェントはトークン溶鉱炉であり、智譜はトークンを販売している。

流通株式マシーン

しかし、これらは何も 1 月の 116.20 香港ドルから 6 月 22 日の盘中最高 2980 香港ドルへと、半年足らずで 25 倍上昇した株式を説明できない。これを説明するにはパイプラインを見る必要がある。

2026 年 1 月 8 日、智譜は上場し、発行価格は 116.20 香港ドルだった。超過配分販売を含め約 4300 万株を販売し、これは股本の約 9.65% に相当する。そのうち 11 社の基幹投資家が約 29 億 8000 万香港ドルを取得し、販売株式の約 70% に接近した。基幹投資家は香港発行人が上場前に引き入れた大機関だ。彼らは大块を購入し、割当を確保することを約束し、交換条件として 6 ヶ月間販売しないことに同意した。散户は残りの部分に 1000 倍以上超過认购した。

引き算をしてみよう。初日に実際に取引可能だった株式は約 1735 万株だ。会社の 4% 未満だ。

4% の流通株式を持つ株式には、正常な株式のような価格はない。それには、売却を愿意する非常に少ない人数と、現れるあらゆる需要との間の清算レベルしかない。2026 年上半期に現れた需要は、地球上の中国最先端 AI エキスポージャーを望み、1 月以前に上場した純粋な標的を持たなかったすべての投資家だ。DeepSeek ではない。それは私有だ。Moonshot AI ではない。それも私有だ。Huawei ではない。それは上場せず、モデルも販売しない。智譜のみだ。そして 1 日遅れて上場した MiniMax、それがメニューのすべてだ。

UBS は非常に率直に言った。評価額は希少性プレミアムと限られた取引可能株式数を反映している。ブルームバーグは後に、智譜の株式がアジアで最も変動が激しいことを観察し、それは很大程度上因为流通株式が少なすぎるためだとした。

このマシーンは 6 ヶ月間稼働した。然后 7 月になり、公衆的にそれを稼働させた。

7 月 2 日、基幹ロックアップ期間が近づき、株式は单日で約 17% 下落した。何も発生しなかった。供給が来るという予想のみだ。終値 1754 香港ドル、時価総額は 8000 億を割り込んだ。取引が混雑しすぎ、流通株式が薄すぎた。2568 万株が解除予定で、会社の 5.8% を占めるだけで、1 日で約 6 分の 1 の時価総額を抹消した。

然后 7 月 7 日にロックアップ期間が満了し、基幹投資家は販売しなかった。彼らの約 70% は継続保有を約束した。7 月 8 日、株式は 13.35% 上昇し、单日で 1000 億香港ドル以上の時価総額を増加させた。なぜなら、販売しないことは信任投票と解釈されたからだ。

24 時間以内に、智譜はこの上昇勢いに株式を増発した。それは 1 株あたり 1588 香港ドルで約 1980 万株の新株を配售し、約 314 億香港ドル、40 億米ドルを少し超える資金を調達した。これは香港の今年最大の配售の 1 つであり、規模は智譜自身の IPO の 6 倍以上だ。中金建銀国際が帳簿管理人を務めた。株式価格は前日終値より約 13% 割引で定价された。これは機関在那个レベルで引き受けさせるために必要な割引だ。

ロックアップ期間解放之後、配售之後、智譜の発行済み株式のうち自由に取引可能なのは約 13.5% のみだ。

会社は流通株式を修正しなかった。それは流通株式を現金化した。

対照実験は翌日実行された。MiniMax、もう 1 社の 1 月に香港株式市場に上場した中国モデル開発企業は、7 月 9 日に自身のロックアップ期間満了を迎えた。創業者はロックアップ期間を延長し、戦略的株主は販売しないことを約束した。盘中それでも 20% 以上下落した。

違いは基礎アーキテクチャにはない。アーキテクチャは大体同じだ。違いは、MiniMax はかつて M3 モデルの価格を上げようとしたが、市場に拒絶され、値下げを余儀なくされたことだ。一方、智譜は 83% 値上げし、市場はそれを丸飲みした。薄い流通株式は既存のあらゆる市場信念を増幅する。しかし、それは信念を無から作り出すことはできない。信念が存在する時、薄い流通株式は良い四半期を 25 倍の上昇に変えることができる。信念が存在しない時、同じ薄い流通株式は解除を潰敗に変える。

NVIDIA 訓練に依存しない

中国 AI 技術スタックを追跡する任何人にとって、最も重要な声明の 1 つは、智譜が目立たずに行ったものだ。

報道によると、2026 年 2 月にリリースされたオープンソースフラッグシップモデル GLM-5 は、NVIDIA ハードウェアではなく中国アクセラレーターで訓練およびデプロイされた。Huawei の Ascend、および Cambricon、Moore Threads、Kunlun Xin からのチップだ。決算電話会議で、張鵬は 2 月以降、智譜は計算リソース需要の急上昇を満たすために国産チップの使用を加速していると述べた。研究開発予算には、国産チップ適応向けの共同設計作業が含まれている。会社は非同期強化学習フレームワーク Slime を自建した。部分的な理由は、訓練パイプラインが実際に購入を許可されたハードウェア上で実行できるようにするためだ。

智譜がこの道を選んだのは、主動的な選択というよりは、選択させられたものだ。2025 年 1 月、米国商務部は北京智譜華章科技およびその子会社をエンティティリストに掲載した。理由は、同社が AI を通じて中国の軍事現代化を推進するのを助けることへの懸念だ。智譜はこの理由に異議を唱え、米国大規模モデル技術に依存していないと述べた。この認定をどう見るにせよ、その実際の効果は米国技術へのアクセスを制限し、国産チップを偏好から必需に変えたことだ。

最終的な産物は、本シリーズ贯穿する 1 つの循環を閉じた。国際プログラミングベンチマークテストで競争力のある最先端級オープンソースモデルが、中国チップ上で訓練完了した。

Cambricon は、国産アクセラレータービジネスを現実のものにするために、推論ワークロードが十分に大きな顧客を必要としている。智譜は購入を許可されたチップを必要としている。チップはモデルを必要としている。モデルはチップを必要としている。両者とも、互いが相手の最良の選択肢である閉鎖市場を創造するために輸出管制を必要としている。技術スタックの分岐はもはや予測ではなく、ベンチマークスコア付きで交付された産物だ。

主権取引

2026 年 6 月中旬、Anthropic は米国商務部の輸出管制規定を遵守するため、最新モデル Fable と Mythos へのアクセス権限を一時停止した。7 月 1 日にアクセスを回復した。

このウィンドウ期間中、智譜は GLM-5.2 と 1 つの情報をリリースした。会社はソーシャルメディアで、最先端知能は少数人のみに属すべきではなく、いかなる時刻でも少数の規則によって撤回されるべきではないと述べた。

この表述は完全に正確ではない。これらのモデルは規制命令を遵守するために一時停止されたもので、会社の一時の興によって撤回されたものではない。そして 3 週間以内に回復した。

しかし、この不正確さは商業的には重要ではない。これを理解することが鍵だ。ビジネスを構築する基礎を選択する購入者は、モデルが利用不可になる可能性のある理由を評価しない。購入者が評価するのは、この可能性そのものだ。智譜は米国モデルが劣っていると主張したことは never なし。GLM-5.2 は Code Arena フロントエンドランキングで 2 位であり、Anthropic の Claude Fable 5 に次ぐ。智譜もそうではないふりはしていない。この論点はより狭く、反駁が難しい。米国モデルはあなたではない誰かによって閉鎖できるが、あなた自身のサーバー上にあるオープンソース重みのセットは閉鎖されない。

これが Cambricon の論理であり、技術スタックを 1 レベル上に移したものだ。

Cambricon のチップは最良のチップではない。它们は中国購入者が実際に貨物を入手できるチップだ。制裁された市場において、入手可能性はパフォーマンスの 1 つの形式だ。智譜のモデルは最良のモデルではない。它们は購入者がダウンロード、監査、デプロイ、保持できるモデルだ。最先端が外国規制機関によって閉鎖される可能性のある市場において、永続性はパフォーマンスの 1 つの形式だ。

チップ分野では、十分良く入手可能であることは、最良だが入手不可能であることに勝る。重み分野では、保持できるモデルは、失う可能性のあるより良いモデルに勝る。同じ取引が、同一技術スタックの 2 つの異なる高さで 2 回発生した。

Anthropic か Palantir か

これで評価額問題が残る。評価額は分類問題に帰着する。

市場は智譜を最先端プラットフォームとして定价している。パラダイムを設定する企業だ。エコシステムプレミアムと最終的に爆発する運営レバレッジを持つ。今日の赤字は明日の標準を所有するための入場料だ。これが時価総額 1 兆香港ドルの理由であり、張鵬が智譜は中国の Anthropic になる道に沿って前進し続けると述べた時の理由だ。

智譜の損益計算書は異なる企業を記述している。収入の約 4 分の 3 は企業および国家顧客向けのプロジェクトベースの交付由来だ。エンジニア駐在、カスタムファインチューニング、そして作業規模が拡大するにつれて薄くなる利益率だ。中国アナリストはすでに率直に比較を行っている。評価額は Anthropic を語り、ビジネスモデルは Palantir を語る。深い顧客関与、資格閾値、交付チームだ。プラットフォーム経済学ではない。

両方の記述は部分的に正しく、它们の間の距離がすべてのリスクがある場所だ。

解決策がある場合、それは収入構造に見える。プラットフォームビジネスはその 26.3% だ。複合成長している部分だ。クラウドサービス収入占比が上昇し、クラウドビジネス粗利益率は 3.3% から 18.9% に上昇し、プラットフォーム经常性収入は 60 倍成長し、価格戦争で値上げした。サービスビジネスはその 73.7% だ。今日は請求書を支払う部分だ。同時に会社の将来の天井を制限している。張鵬はかつて会社がローカル導入からクラウドへ移行していると述べた。これは正しい方向であり、現在の構造が何を意味するかの承認だ。

1 兆香港ドルの評価額は、26.3% が会社主体になり、73.7% が遺留業務線になることを賭けている。この転換は可能だ。しかし、単一の完全年度の監査結果ではまだ顕れていない。

倍数はこの距離を測定する。1 兆香港ドルの時価総額で、智譜の PSR は 1000 倍を超え、いくつかの推計では 1280 倍に接近している。粗略な比較として、OpenAI は約 7300 億米ドルの評価額対約 130 億米ドル収入で、PSR は 56 倍に接近している。JP モルガンの積極的な予測である 2026 年 46 億人民元収入(500% 以上の成長)で計算しても、遠期倍数は 200 倍を超える。JP モルガンは 2028 年に利益実現を予測している。蘇州証券のモデリングは成長が遅く、数字が小さい。

智譜が価格にマッチするほど成長する過程で、競争相手は止步していない。報道によると DeepSeek は 70 億米ドルを超える新しいラウンドの融資を完了した。Moonshot AI は自身の上場のために融資を行っている。MiniMax は智譜の 1 日後に香港に上場し、M3 モデル価格を半分に切り下げた。然后約半分の時価総額が消失するのを目撃した。モデル能力が収束し、価格が戦場となる市場において、定价権はプラットフォームと商品を区別する唯一の要因だ。そして定价権はまさに智譜がこれまで維持设法してきたものだ。

会社はさらに資本を求めている。6 月 1 日、会社は上海科創板 A 株に上場する計画を発表した。目標融資額は約 150 億人民元、約 22 億米ドルだ。申請は 6 月 17 日に受理段階を通過した。完了すれば、智譜は香港上場後に内地で完全な二重上場を完了する最初の AI 企業となる。外部から NVIDIA の急昇を目撃し、本土チャンピオンを所有したい国内投資家面对して。

計算リソース税

本シリーズは現在、同一問題の 3 つのバージョンに遭遇した。

Cambricon は能力を証明したが、捕获を証明していない。十分良いチップが実規模で実行し、市场份额がすでに勝ち取ったかのように市場定价されている。星動紀元は捕获があるが能力を証明していない。4 つのインターネット巨人と 28 億米ドルの評価額。17 のタスク中、自身のベンチマークテストのみ 4 つを通過したモデルに接続されている。

智譜は 3 番目の変種であり、最も啓発的だ。なぜなら両方を持っているからだ。

能力は実在する。GLM-5.2 は真剣な国際プログラミングランキングで 2 位であり、米国モデルに遅れ、他のすべてのオープンソースモデルに领先している。重みは公開され、ベンチマークテストは独立しており、モデルは中国チップ上で訓練された。捕获も実在する。中国トップ 10 インターネット企業のうち 9 社がそのモデルを統合している。登録開発者 400 万。经常性プラットフォーム収入は 1 年で 60 倍成長した。それは価格戦争で 83% 値上げし、需要はむしろ上昇した。

しかし、それでも 1 元稼ぐごとに約 6 元赤字を出している。

智譜に欠けているのは能力でも捕获でもない。単位経済効果だ。ソフトウェアの偉大な技巧は常に、1 回書き、1000 万番目のコピーの作成コストがゼロであることだ。大規模モデルはこの技巧を壊した。すべてのコピーにコストがある。すべてのクエリにコストがある。すべての新規顧客は計算リソース請求書を持って到来し、そして請求書はコンテキストウィンドウ、推論長さ、そして業界全体が競って引き伸ばしているエージェントループとともに成長する。智譜の昨年の研究開発支出は収入の 4.4 倍だ。無謀だからではない。それは現在最先端に立つための代价だからだ。

世界は今、最先端 AI 研究所の公開価格拥有了。この価格は 4% の流通株式と無限の需要が衝突して設定された。それは言う。希少性、主権、そして中国のデフォルトオプションになることのオプション価値。それがまだ説明していないのは。このビジネスが機能するかどうかだ。

これが智譜が現在公開市場で、株式コード上で、申告カレンダーと四半期開示義務を持って進行中の実験だ。それは、制裁されたチップ上で最先端モデルを構築し、重みを無料でリリースし、それでも世界に支払いをさせることができる企業を証明した。それは、企業がこれらすべてを行い、かつ利益を上げることができることをまだ証明していない。

誰も証明していない。智譜はただその作業プロセスを展示しなければならない最初の企業だ。

モデルとベンチマークテスト:AI Wiki;The AI Rankings; BigGo Finance; Asia Tech Review. GLM-4.7(2025 年 12 月 22 日;SWE-bench Verified スコア 73.8%、LiveCodeBench スコア 84.9%)、GLM-5(2026 年 2 月)、GLM-5.1(2026 年 4 月)および GLM-5.2(2026 年 6 月中旬;コンテキスト長は最大 100 万トークン;MIT ライセンス採用)の情報は、これらのメディア報道の会社リリース由来だ。6 月中旬の GLM-5.2 の正確なリリース日について、異なるソースで说法が一致しないため、ここでは具体日付を与えない。GLM-5.2 が Code Arena フロントエンドランキングで 2 位であり、Anthropic の Claude Fable 5 に次ぐという情報は、Asia Tech Review および Startup Fortune が報道した Code Arena 結果由来だ。智譜自身が発表したベンチマークテストデータはベンダー自己報告に属し、独立ランキング結果とは分开して扱う。

国産チップ:ロイターが AOL 経由で転載し、The AI Rankings が要約;CNBC(決算電話会議)。GLM-5 が NVIDIA ハードウェアではなく中国アクセラレーター(Huawei Ascend、Cambricon、Moore Threads、Kunlun Xin)を使用して訓練およびサービスされたという報道は、ロイターの報道由来だ。ここでは報道内容として提示し、会社開示情報ではない。張鵬の会社が国産チップの使用を加速しているという表述は、CNBC の決算電話会議報道由来だ。Slime 非同期強化学習フレームワークおよび「国産チップ適応の共同設計」研究開発投入は、蘇州証券が富途経由で転載した年報評論由来だ。

エンティティリスト:SCMP が The AI Rankings 経由で転載。2025 年 1 月に北京智譜華章科技およびその子会社を米国エンティティリストに掲載、軍事現代化に関する理由の引用、および智譜の該理由への異議は、これらソースの報道に基づく。

Anthropic モデル一時停止:Anthropic は 2026 年 6 月 12 日に Fable および Mythos モデルへのアクセスを一時停止し、米国商務部の輸出管制を遵守し、これら管制が取消された後 2026 年 7 月 1 日にアクセスを回復した(Anthropic 声明:https://www.anthropic.com/news/fable-mythos-access)。智譜の公開回应は最先端知能を撤回されるべきものではないと定性した。これは Asia Tech Review が報道した智譜ソーシャルメディア由来だ。本文は一時停止の規制理由を説明する。なぜなら、コンプライアンス駆動の一時停止と自主的撤回の間の違いが論点にとって至关重要であり、智譜の表述はこの点を回避しているからだ。

評価額、予測および競争相手:財新グローバル;南華早報;Startup Fortune; BigGo Finance; KuCoin; Asia Tech Review. PSR(ピーク時追踪収入の 1000 倍を超え、いくつかの推計では 1280 倍に接近;JP モルガンの 2026 年予測に基づく遠期 PSR は 200 倍を超える)はアナリストおよびメディア推計であり、株価変化に伴う。ここでは参考として提示し、正確な数値ではない。JP モルガンの売上高予測(2026 年 46 億人民元、2027 年 114 億人民元、2028 年 309 億人民元、2028 年利益実現予測)は財新グローバルおよび SCMP 由来だ。蘇州証券の低い予測は富途由来だ。OpenAI との比較(約 7300 億米ドル評価額対約 130 億米ドル売上高、フィナンシャル・タイムズ報道に基づく)は粗略な規模参考としてのみ使用。DeepSeek が 70 億米ドルを超える融資獲得、Moonshot AI が上場前融資、MiniMax 値下げおよび株価下落は、Asia Tech Review、財新グローバルおよび BigGo Finance の報道由来だ。Anthropic 対 Palantir の分類フレームワークは、BigGo Finance が報道したアナリスト比較であり、中国市場評論を引用したもので、本刊独自觀點ではない。

科創板上場:Startup Fortune が財新グローバルを引用。6 月 1 日に A 株上場計画発表、目標調達額約 150 億人民元(約 22 億米ドル)、発行後股本占比 2% から 8%、国泰海通証券が輔導機関を務める、6 月 17 日に受理段階通過は、これらソースすべて由来だ。

分類説明

財務業績、株式構造、IPO 条項、ロックアップメカニズムおよび 7 月配售情報は、会社開示および複数メディア報道すべて由来であり、確認済み情報に属する。株価および時価総額は時点データであり、引用時にすべて日付を标注する。国産チップ訓練、競争相手融資ラウンドおよびアナリスト予測は報道情報に属し、ソースを明示する。評価額倍数は株価変化に伴う推計値だ。智譜自身のベンチマークテストデータはベンダー自己報告に属する。ここでは独立ランキングのランキングのみを結果として引用する。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News