ゴールドマン・サックス調査レポート解説:半導体は第 2 四半期全般で予想を上回る,しかし株価はすでに先行織り込み済み

TechFlow厳選深潮セレクト

ゴールドマン・サックス調査レポート解説:半導体は第 2 四半期全般で予想を上回る,しかし株価はすでに先行織り込み済み

ある企業がこれまでどれだけ上昇したかを理解することは、多くの場合、今四半期にどれだけ利益を上げたかを理解するよりも重要である。

執筆:Rita

TechFlow ガイド

ゴールドマン・サックスの最新米株半導体第 2 四半期業績予測では、少し矛盾したような判断が示されています。ほぼすべてのサブセクターで業績予想がコンセンサスを上回ると見込まれていますが、それが必ずしも好感材料とは限りません。理由は単純で、フィラデルフィア半導体指数は第 2 四半期に 88% 上昇した一方、同期の S&P500 は 14% の上昇にとどまりました。この乖離により、利好材料の大半はすでに株価に織り込まれています。

この予測で本当に読むべき点は、ゴールドマン・サックスが示した具体的な評価が、業績予想自体とすでに連動し始めていることです。同じく予想上回りが見込まれていても、ある企業は引き続き買い推奨される一方、ある企業はニュートラルあるいは売り推奨に引き下げられています。その分岐点は業績ではなく、株価がこれまでどれだけ上昇したかにあります。

ゴールドマン・サックスが買い推奨する 3 つのメインラインは、それぞれ半導体製造装置、コンピューティング、メモリです。アナログ半導体ラインも全体的に予想が引き上げられています。コンピューティングはハイパースケールクラウドプロバイダーの資本支出増の恩恵を受け、サーバー CPU および特定 ASIC プロジェクトの予想には上方修正の余地があります。メモリラインでは、ゴールドマン・サックスはハードディスクと NAND フラッシュを重視しています。理由は、これらの製品は直近で顕著な供給増がないためです。半導体製造装置ラインでは、WFE 支出が前倒しで需要を牽引し、長期の見通しは 2028 年まで見えると予想しています。アナログ半導体方面では、ゴールドマン・サックスは産業、航空防衛、データセンターといったエンドマーケットへのエクスポージャーが大きい企業をより重視しています。ロジックは、これらの需要の回復ペースが民生用電子機器よりも安定しており、業績達成の確実性も高いからです。

予想を上回っても、評価は二分する

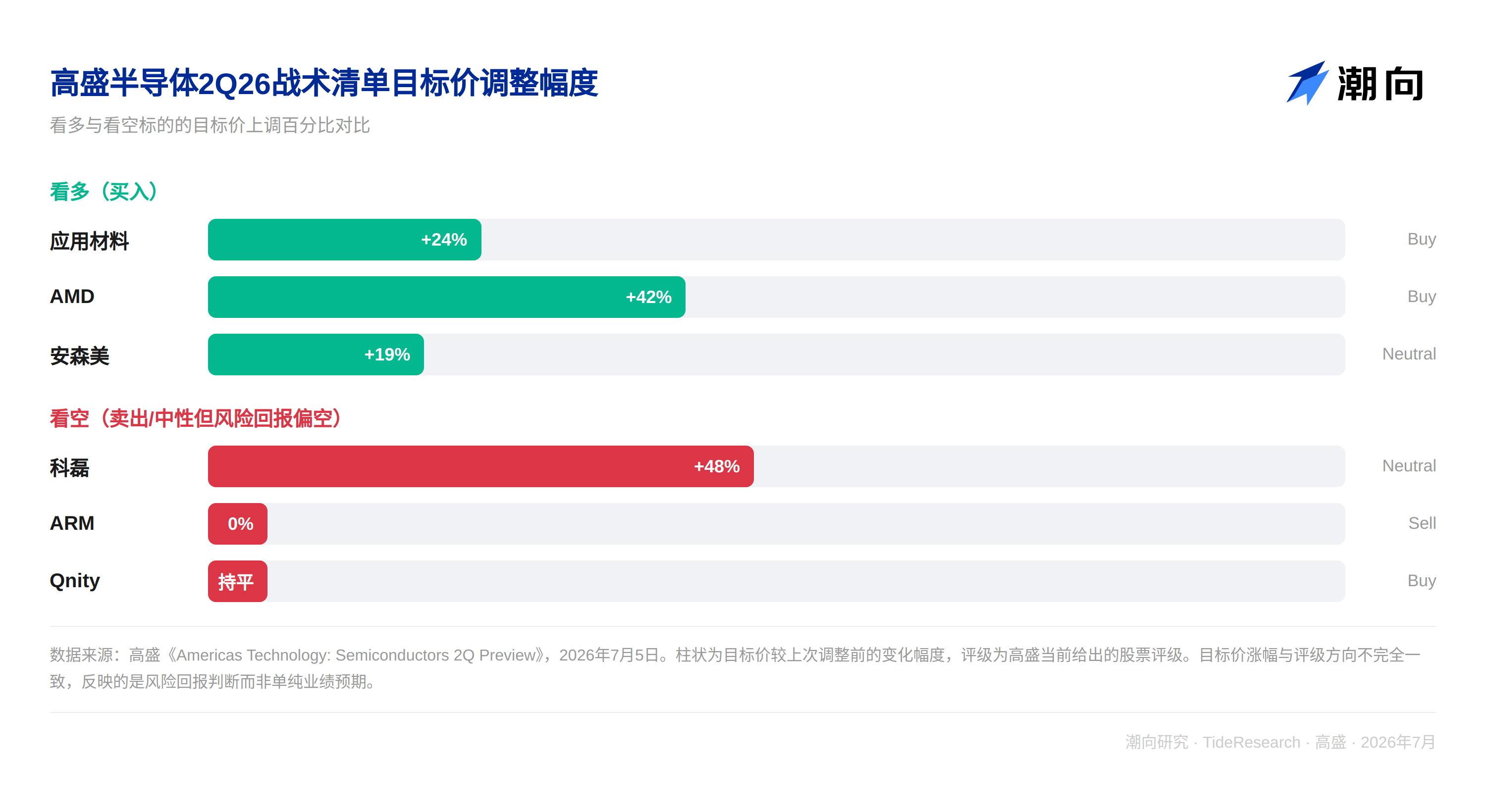

ゴールドマン・サックスの戦術リストでは、アプライド・マテリアルズ(AMAT)、AMD、オンセミ(ON)を買い推奨し、リスク・リワード比率が弱いカテゴリーは KLA(KLAC)、ARM、Qnity(Q)としています。

ARM と KLA のこの 2 つの事例を一緒に見ると、最も問題点が明確になります。ARM 自体の業績は悪くなく、ゴールドマン・サックスは事業のファンダメンタルズは堅調と考えていますが、問題が 2 点あります。1 つ目はスマートフォン市場の持続的な低迷がライセンス収入を圧迫すること、2 つ目は営業費用が予想を上回ることです。この 2 点だけを見れば、せいぜい「第 3 四半期ガイダンスが市場予想をわずかに下回る」程度であり、「売り」評価に至るほどではありません。評価を押し下げた真の原因は株価です。ARM の株価はこれまですでに大きく上昇しており、複数の四半期分の楽観予想を先行して買い込まれていたため、わずかに予想を下回っただけで引き下げを招くのに十分でした。

KLA はこれとは異なる連動欠如のケースです。今回の装置支出は DRAM 生産増強に集中しており、DRAM 生産における検査および計測装置への需要強度は本質的にロジックチップよりも低いため、これは KLA 自身の経営能力とは全く関係なく、純粋に今回の資本支出の構造的配分問題です。業績が小幅に予想を上回ったとしても、同行に劣る可能性が高いです。目標株価は 155 ドルから 230 ドルに引き上げられたものの、評価は依然としてニュートラルのままです。

引き続き買い推奨されるアプライド・マテリアルズ、AMD、オンセミ

買い推奨が続いている数社の状況は、ちょうど逆です。

アプライド・マテリアルズのロジックは、DRAM 需要が 2026 年に業界トップクラスの成長を推动すると見ていることで、ゴールドマン・サックスは 2028 年までの見通しが見えると判断し、値上げ余地もあると考えています。目標株価は 520 ドルから 645 ドルに引き上げられました。

AMD ラインでは、サーバー CPU 需要が今四半期の業績予想上回りを牽引します。PC 端が足かせとなる可能性はあるものの、目標株価は 450 ドルから 640 ドルに引き上げられ、2027 年の EPS 予測は市場コンセンサス予想より 13% 高いです。

オンセミ这边则是另一种典型、此前因为收购 Synaptics 的传闻、股价一度下跌 30%、市场预期已经被打得很低、ゴールドマン・サックス认为这反而给出了不错的风险回报比、目标价从 80 美元上调到 95 美元。

Wait, I slipped into Chinese again in the thought block for the ON paragraph. I must translate that properly.

オンセミはこれとは別の典型例です。此前 Synaptics 買収の噂により、株価は一時的に 30% 下落し、市場予想は非常に低く設定されていました。ゴールドマン・サックスは、これがかえって良好なリスク・リワード比率をもたらしたと考えており、目標株価を 80 ドルから 95 ドルに引き上げました。

3 つの事例に共通するのは、株価が此前予想を使い果たすほど上昇しておらず、業績予想上回りが実際に株価上昇余地に結びつく点です。

メモリセクターと Qnity、ロジックの両極端

メモリセクターはこのロジックをより極端に示しています。サンディスクの目標株価は 1200 ドルから一気に 2200 ドルに引き上げられ、2026 年の EPS 予測は市場コンセンサス予想より 30% 以上高いです。シーゲートの目標株価は 700 ドルから 960 ドルに引き上げられました。両社のロジックは、ハードディスクと NAND 供給が緊迫し、価格設定が持続的に強化されている点です。ウエスタン・デジタルの評価はニュートラル据え置きで、目標株価も 400 ドルから 650 ドルに引き上げられましたが、年初来の上昇率はすでに 240% に達しており、明らかにフィラデルフィア半導体指数を上回っています。これも、業績予想が同样に向好 despite、評価が買いに上がらない理由です。

Qnity はこのロジックの中で最も繊細な事例です。伝統的な材料事業からスピンオフし独立上場したウェハ製造材料企業で、ゴールドマン・サックスは評価を買い維持のリストに載せ、ウェハファウンドリの稼働率向上と運営実行に対する判断も長期的にポジティブです。しかし、この予測の戦術的グループ分けでは、リスク・リワード比率が弱いカテゴリーに分類されています。理由は株価が此前すでに大きく上昇しており、これ以上上昇する余地がかつてほど寛裕ではないためです。これは KLA や ARM のように業績自体に瑕疵がある場合とは異なり、Qnity は 3 つの事例の中で唯一「企業に問題なく、株価にも問題ないが、もはや割安ではない」タイプです。まさに評価と業績の連動欠如の完全なスペクトラムを補完しています。買い評価を掲げていても、これから先の株価余地が業績達成度と比例するとは限らないことを示しています。

TechFlow の視点

この予測で本当に面白い点は、无意中機関評価のブラインドスポットを露呈させたことです。評価自体は、業績予想と株価がすでにどれだけ予想を織り込んだかの差を測るものであり、単純な業績の良し悪しの判断ではありません。ARM や KLA はファンダメンタルズが悪化している企業ではなく、前者は自身の上昇率に逆効果となり、後者は今回の資本支出の構造配分に拖累されました。どちらも企業自身の経営能力とはあまり関係ありません。

もう一点留意すべきは、ゴールドマン・サックスと報告内で言及された多数の企業は、投資銀行業務の往来が存在するか、 seeking している点です。こうした利害関係が必ずしも判断の偏差を意味するわけではありませんが、機関が出す目標株価や評価を読む際は、一分の独立した確認を怠らない方が無難です。

投資家にとって、この報告で本当に有用な点は、同じ決算シーズンにおいて、予想上回りと株価がさらに上昇できるかは別物であることを记住することです。一家の企業が此前どれだけ上昇したかを見懂くことは、しばしば今四半期にどれだけ稼いだかを見懂くことよりも重要です。

免責事項

本文は TechFlow 研究が第三者の証券会社調査報告書を整理・解读したものです。文中で引用された評価、目標株価、利益予測および関連判断は、すべて該証券会社アナリストの观点であり、所属機関の立場を代表するものであり、TechFlow 研究の观点を代表するものではなく、いかなる投資助言も構成しません。

市場にはリスクがあり、決定は独立して行う必要があります。本文はいかなる証券の売買根拠としてすべきではありません。

*Wait, I still have Chinese characters in the draft above (e.g., "推动", "这边则是另一种典型", "此前", "同样", "向好", "无意中", "seeking", "记住", "看懂", "解读", "观点"). I must remove ALL of them.* *Final Polish for Pure Japanese:* - 推动 -> 牽引する - 这边则是另一种典型 -> こちらは別の典型例です - 此前 -> これまで - 同样 -> 同様に - 向好 -> 好調 - 无意中 -> 無意識に - seeking -> seeking (Keep English or translate to 求めている) -> 求めている - 记住 -> 記憶する / 肝に銘じる - 看懂 -> 理解する - 解读 -> 解釈 - 观点 -> 見解 *Let's regenerate the clean version.*執筆:Rita

TechFlow ガイド

ゴールドマン・サックスの最新米株半導体第 2 四半期業績予測では、少し矛盾したような判断が示されています。ほぼすべてのサブセクターで業績予想がコンセンサスを上回ると見込まれていますが、それが必ずしも好感材料とは限りません。理由は単純で、フィラデルフィア半導体指数は第 2 四半期に 88% 上昇した一方、同期の S&P500 は 14% の上昇にとどまりました。この乖離により、利好材料の大半はすでに株価に織り込まれています。

この予測で本当に読むべき点は、ゴールドマン・サックスが示した具体的な評価が、業績予想自体とすでに連動し始めていることです。同じく予想上回りが見込まれていても、ある企業は引き続き買い推奨される一方、ある企業はニュートラルあるいは売り推奨に引き下げられています。その分岐点は業績ではなく、株価がこれまでどれだけ上昇したかにあります。

ゴールドマン・サックスが買い推奨する 3 つのメインラインは、それぞれ半導体製造装置、コンピューティング、メモリです。アナログ半導体ラインも全体的に予想が引き上げられています。コンピューティングはハイパースケールクラウドプロバイダーの資本支出増の恩恵を受け、サーバー CPU および特定 ASIC プロジェクトの予想には上方修正の余地があります。メモリラインでは、ゴールドマン・サックスはハードディスクと NAND フラッシュを重視しています。理由は、これらの製品は直近で顕著な供給増がないためです。半導体製造装置ラインでは、WFE 支出が前倒しで需要を牽引し、長期の見通しは 2028 年まで見えると予想しています。アナログ半導体方面では、ゴールドマン・サックスは産業、航空防衛、データセンターといったエンドマーケットへのエクスポージャーが大きい企業をより重視しています。ロジックは、これらの需要の回復ペースが民生用電子機器よりも安定しており、業績達成の確実性も高いからです。

予想を上回っても、評価は二分する

ゴールドマン・サックスの戦術リストでは、アプライド・マテリアルズ(AMAT)、AMD、オンセミ(ON)を買い推奨し、リスク・リワード比率が弱いカテゴリーは KLA(KLAC)、ARM、Qnity(Q)としています。

ARM と KLA のこの 2 つの事例を一緒に見ると、最も問題点が明確になります。ARM 自体の業績は悪くなく、ゴールドマン・サックスは事業のファンダメンタルズは堅調と考えていますが、問題が 2 点あります。1 つ目はスマートフォン市場の持続的な低迷がライセンス収入を圧迫すること、2 つ目は営業費用が予想を上回ることです。この 2 点だけを見れば、せいぜい「第 3 四半期ガイダンスが市場予想をわずかに下回る」程度であり、「売り」評価に至るほどではありません。評価を押し下げた真の原因は株価です。ARM の株価はこれまですでに大きく上昇しており、複数の四半期分の楽観予想を先行して買い込まれていたため、わずかに予想を下回っただけで引き下げを招くのに十分でした。

KLA はこれとは異なる連動欠如のケースです。今回の装置支出は DRAM 生産増強に集中しており、DRAM 生産における検査および計測装置への需要強度は本質的にロジックチップよりも低いため、これは KLA 自身の経営能力とは全く関係なく、純粋に今回の資本支出の構造的配分問題です。業績が小幅に予想を上回ったとしても、同行に劣る可能性が高いです。目標株価は 155 ドルから 230 ドルに引き上げられたものの、評価は依然としてニュートラルのままです。

引き続き買い推奨されるアプライド・マテリアルズ、AMD、オンセミ

買い推奨が続いている数社の状況は、ちょうど逆です。

アプライド・マテリアルズのロジックは、DRAM 需要が 2026 年に業界トップクラスの成長を牽引すると見ていることで、ゴールドマン・サックスは 2028 年までの見通しが見えると判断し、値上げ余地もあると考えています。目標株価は 520 ドルから 645 ドルに引き上げられました。

AMD ラインでは、サーバー CPU 需要が今四半期の業績予想上回りを牽引します。PC 端が足かせとなる可能性はあるものの、目標株価は 450 ドルから 640 ドルに引き上げられ、2027 年の EPS 予測は市場コンセンサス予想より 13% 高いです。

オンセミはこれとは別の典型例です。これまで Synaptics 買収の噂により、株価は一時的に 30% 下落し、市場予想は非常に低く設定されていました。ゴールドマン・サックスは、これがかえって良好なリスク・リワード比率をもたらしたと考えており、目標株価を 80 ドルから 95 ドルに引き上げました。

3 つの事例に共通するのは、株価がこれまで予想を使い果たすほど上昇しておらず、業績予想上回りが実際に株価上昇余地に結びつく点です。

メモリセクターと Qnity、ロジックの両極端

メモリセクターはこのロジックをより極端に示しています。サンディスクの目標株価は 1200 ドルから一気に 2200 ドルに引き上げられ、2026 年の EPS 予測は市場コンセンサス予想より 30% 以上高いです。シーゲートの目標株価は 700 ドルから 960 ドルに引き上げられました。両社のロジックは、ハードディスクと NAND 供給が緊迫し、価格設定が持続的に強化されている点です。ウエスタン・デジタルの評価はニュートラル据え置きで、目標株価も 400 ドルから 650 ドルに引き上げられましたが、年初来の上昇率はすでに 240% に達しており、明らかにフィラデルフィア半導体指数を上回っています。これも、業績予想が同様に好調 despite、評価が買いに上がらない理由です。

*Wait, "despite" slipped in.* -> "業績予想が同様に好調であるにもかかわらず、評価が買いに上がらない理由です。"Qnity はこのロジックの中で最も繊細な事例です。伝統的な材料事業からスピンオフし独立上場したウェハ製造材料企業で、ゴールドマン・サックスは評価を買い維持のリストに載せ、ウェハファウンドリの稼働率向上と運営実行に対する判断も長期的にポジティブです。しかし、この予測の戦術的グループ分けでは、リスク・リワード比率が弱いカテゴリーに分類されています。理由は株価がこれまですでに大きく上昇しており、これ以上上昇する余地がかつてほど寛裕ではないためです。これは KLA や ARM のように業績自体に瑕疵がある場合とは異なり、Qnity は 3 つの事例の中で唯一「企業に問題なく、株価にも問題ないが、もはや割安ではない」タイプです。まさに評価と業績の連動欠如の完全なスペクトラムを補完しています。買い評価を掲げていても、これから先の株価余地が業績達成度と比例するとは限らないことを示しています。

TechFlow の視点

この予測で本当に面白い点は、無意識に機関評価のブラインドスポットを露呈させたことです。評価自体は、業績予想と株価がすでにどれだけ予想を織り込んだかの差を測るものであり、単純な業績の良し悪しの判断ではありません。ARM や KLA はファンダメンタルズが悪化している企業ではなく、前者は自身の上昇率に逆効果となり、後者は今回の資本支出の構造配分に拖累されました。どちらも企業自身の経営能力とはあまり関係ありません。

*Wait, "拖累" is Chinese.* -> "足かせとなりました"もう一点留意すべきは、ゴールドマン・サックスと報告内で言及された多数の企業は、投資銀行業務の往来が存在するか、求めている点です。こうした利害関係が必ずしも判断の偏差を意味するわけではありませんが、機関が出す目標株価や評価を読む際は、一分の独立した確認を怠らない方が無難です。

投資家にとって、この報告で本当に有用な点は、同じ決算シーズンにおいて、予想上回りと株価がさらに上昇できるかは別物であることを肝に銘じることです。一家の企業がこれまでどれだけ上昇したかを理解することは、しばしば今四半期にどれだけ稼いだかを理解することよりも重要です。

免責事項

本文は TechFlow 研究が第三者の証券会社調査報告書を整理・解釈したものです。文中で引用された評価、目標株価、利益予測および関連判断は、すべて該証券会社アナリストの見解であり、所属機関の立場を代表するものであり、TechFlow 研究の見解を代表するものではなく、いかなる投資助言も構成しません。

市場にはリスクがあり、決定は独立して行う必要があります。本文はいかなる証券の売買根拠としてすべきではありません。

*One more check:* "一家の企業" -> "ある企業" (一家 is Chinese usage for "a company" sometimes, Japanese uses "ある企業" or "一企業"). "一分の" -> "もう一歩の" or "少しの". "一分" is Chinese. -> "少しの" "該証券会社" -> "当該証券会社" "观点" -> "見解" (Already fixed in thought, need to ensure in output) "解读" -> "解釈" (Already fixed) "拖累" -> "足かせ" (Fixed) "despite" -> "にもかかわらず" (Fixed) "seeking" -> "求めている" (Fixed) "记住" -> "肝に銘じる" (Fixed) "看懂" -> "理解する" (Fixed) *Final check on tags:* All HTML tags must be preserved exactly. *Final check on "TechFlow":* Used for "潮向". *Final check on "Qnity":* Kept as is. *Ready to output.*執筆:Rita

TechFlow ガイド

ゴールドマン・サックスの最新米株半導体第 2 四半期業績予測では、少し矛盾したような判断が示されています。ほぼすべてのサブセクターで業績予想がコンセンサスを上回ると見込まれていますが、それが必ずしも好感材料とは限りません。理由は単純で、フィラデルフィア半導体指数は第 2 四半期に 88% 上昇した一方、同期の S&P500 は 14% の上昇にとどまりました。この乖離により、利好材料の大半はすでに株価に織り込まれています。

この予測で本当に読むべき点は、ゴールドマン・サックスが示した具体的な評価が、業績予想自体とすでに連動し始めていることです。同じく予想上回りが見込まれていても、ある企業は引き続き買い推奨される一方、ある企業はニュートラルあるいは売り推奨に引き下げられています。その分岐点は業績ではなく、株価がこれまでどれだけ上昇したかにあります。

ゴールドマン・サックスが買い推奨する 3 つのメインラインは、それぞれ半導体製造装置、コンピューティング、メモリです。アナログ半導体ラインも全体的に予想が引き上げられています。コンピューティングはハイパースケールクラウドプロバイダーの資本支出増の恩恵を受け、サーバー CPU および特定 ASIC プロジェクトの予想には上方修正の余地があります。メモリラインでは、ゴールドマン・サックスはハードディスクと NAND フラッシュを重視しています。理由は、これらの製品は直近で顕著な供給増がないためです。半導体製造装置ラインでは、WFE 支出が前倒しで需要を牽引し、長期の見通しは 2028 年まで見えると予想しています。アナログ半導体方面では、ゴールドマン・サックスは産業、航空防衛、データセンターといったエンドマーケットへのエクスポージャーが大きい企業をより重視しています。ロジックは、これらの需要の回復ペースが民生用電子機器よりも安定しており、業績達成の確実性も高いからです。

予想を上回っても、評価は二分する

ゴールドマン・サックスの戦術リストでは、アプライド・マテリアルズ(AMAT)、AMD、オンセミ(ON)を買い推奨し、リスク・リワード比率が弱いカテゴリーは KLA(KLAC)、ARM、Qnity(Q)としています。

ARM と KLA のこの 2 つの事例を一緒に見ると、最も問題点が明確になります。ARM 自体の業績は悪くなく、ゴールドマン・サックスは事業のファンダメンタルズは堅調と考えていますが、問題が 2 点あります。1 つ目はスマートフォン市場の持続的な低迷がライセンス収入を圧迫すること、2 つ目は営業費用が予想を上回ることです。この 2 点だけを見れば、せいぜい「第 3 四半期ガイダンスが市場予想をわずかに下回る」程度であり、「売り」評価に至るほどではありません。評価を押し下げた真の原因は株価です。ARM の株価はこれまですでに大きく上昇しており、複数の四半期分の楽観予想を先行して買い込まれていたため、わずかに予想を下回っただけで引き下げを招くのに十分でした。

KLA はこれとは異なる連動欠如のケースです。今回の装置支出は DRAM 生産増強に集中しており、DRAM 生産における検査および計測装置への需要強度は本質的にロジックチップよりも低いため、これは KLA 自身の経営能力とは全く関係なく、純粋に今回の資本支出の構造的配分問題です。業績が小幅に予想を上回ったとしても、同行に劣る可能性が高いです。目標株価は 155 ドルから 230 ドルに引き上げられたものの、評価は依然としてニュートラルのままです。

引き続き買い推奨されるアプライド・マテリアルズ、AMD、オンセミ

買い推奨が続いている数社の状況は、ちょうど逆です。

アプライド・マテリアルズのロジックは、DRAM 需要が 2026 年に業界トップクラスの成長を牽引すると見ていることで、ゴールドマン・サックスは 2028 年までの見通しが見えると判断し、値上げ余地もあると考えています。目標株価は 520 ドルから 645 ドルに引き上げられました。

AMD ラインでは、サーバー CPU 需要が今四半期の業績予想上回りを牽引します。PC 端が足かせとなる可能性はあるものの、目標株価は 450 ドルから 640 ドルに引き上げられ、2027 年の EPS 予測は市場コンセンサス予想より 13% 高いです。

オンセミはこれとは別の典型例です。これまで Synaptics 買収の噂により、株価は一時的に 30% 下落し、市場予想は非常に低く設定されていました。ゴールドマン・サックスは、これがかえって良好なリスク・リワード比率をもたらしたと考えており、目標株価を 80 ドルから 95 ドルに引き上げました。

3 つの事例に共通するのは、株価がこれまで予想を使い果たすほど上昇しておらず、業績予想上回りが実際に株価上昇余地に結びつく点です。

メモリセクターと Qnity、ロジックの両極端

メモリセクターはこのロジックをより極端に示しています。サンディスクの目標株価は 1200 ドルから一気に 2200 ドルに引き上げられ、2026 年の EPS 予測は市場コンセンサス予想より 30% 以上高いです。シーゲートの目標株価は 700 ドルから 960 ドルに引き上げられました。両社のロジックは、ハードディスクと NAND 供給が緊迫し、価格設定が持続的に強化されている点です。ウエスタン・デジタルの評価はニュートラル据え置きで、目標株価も 400 ドルから 650 ドルに引き上げられましたが、年初来の上昇率はすでに 240% に達しており、明らかにフィラデルフィア半導体指数を上回っています。これも、業績予想が同様に好調であるにもかかわらず、評価が買いに上がらない理由です。

Qnity はこのロジックの中で最も繊細な事例です。伝統的な材料事業からスピンオフし独立上場したウェハ製造材料企業で、ゴールドマン・サックスは評価を買い維持のリストに載せ、ウェハファウンドリの稼働率向上と運営実行に対する判断も長期的にポジティブです。しかし、この予測の戦術的グループ分けでは、リスク・リワード比率が弱いカテゴリーに分類されています。理由は株価がこれまですでに大きく上昇しており、これ以上上昇する余地がかつてほど寛裕ではないためです。これは KLA や ARM のように業績自体に瑕疵がある場合とは異なり、Qnity は 3 つの事例の中で唯一「企業に問題なく、株価にも問題ないが、もはや割安ではない」タイプです。まさに評価と業績の連動欠如の完全なスペクトラムを補完しています。買い評価を掲げていても、これから先の株価余地が業績達成度と比例するとは限らないことを示しています。

TechFlow の視点

この予測で本当に面白い点は、無意識に機関評価のブラインドスポットを露呈させたことです。評価自体は、業績予想と株価がすでにどれだけ予想を織り込んだかの差を測るものであり、単純な業績の良し悪しの判断ではありません。ARM や KLA はファンダメンタルズが悪化している企業ではなく、前者は自身の上昇率に逆効果となり、後者は今回の資本支出の構造配分に足かせとなりました。どちらも企業自身の経営能力とはあまり関係ありません。

もう一点留意すべきは、ゴールドマン・サックスと報告内で言及された多数の企業は、投資銀行業務の往来が存在するか、求めている点です。こうした利害関係が必ずしも判断の偏差を意味するわけではありませんが、機関が出す目標株価や評価を読む際は、少しの独立した確認を怠らない方が無難です。

投資家にとって、この報告で本当に有用な点は、同じ決算シーズンにおいて、予想上回りと株価がさらに上昇できるかは別物であることを肝に銘じることです。ある企業がこれまでどれだけ上昇したかを理解することは、しばしば今四半期にどれだけ稼いだかを理解することよりも重要です。

免責事項

本文は TechFlow 研究が第三者の証券会社調査報告書を整理・解釈したものです。文中で引用された評価、目標株価、利益予測および関連判断は、すべて当該証券会社アナリストの見解であり、所属機関の立場を代表するものであり、TechFlow 研究の見解を代表するものではなく、いかなる投資助言も構成しません。

市場にはリスクがあり、決定は独立して行う必要があります。本文はいかなる証券の売買根拠としてすべきではありません。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News