調査レポート解説:SOX、1 四半期で 88% 上昇、しかし JP モルガンが示したのはレバレッジ引き下げシグナル

TechFlow厳選深潮セレクト

調査レポート解説:SOX、1 四半期で 88% 上昇、しかし JP モルガンが示したのはレバレッジ引き下げシグナル

投資家にとって、今後 2 か月間で本当に注視すべきなのは、決算シーズンにおける資本支出ガイダンスとメモリ価格上昇の実現ペースであり、これこそがポジションの反転するかどうかの真のスイッチである。

執筆:Rita

TechFlow ガイド

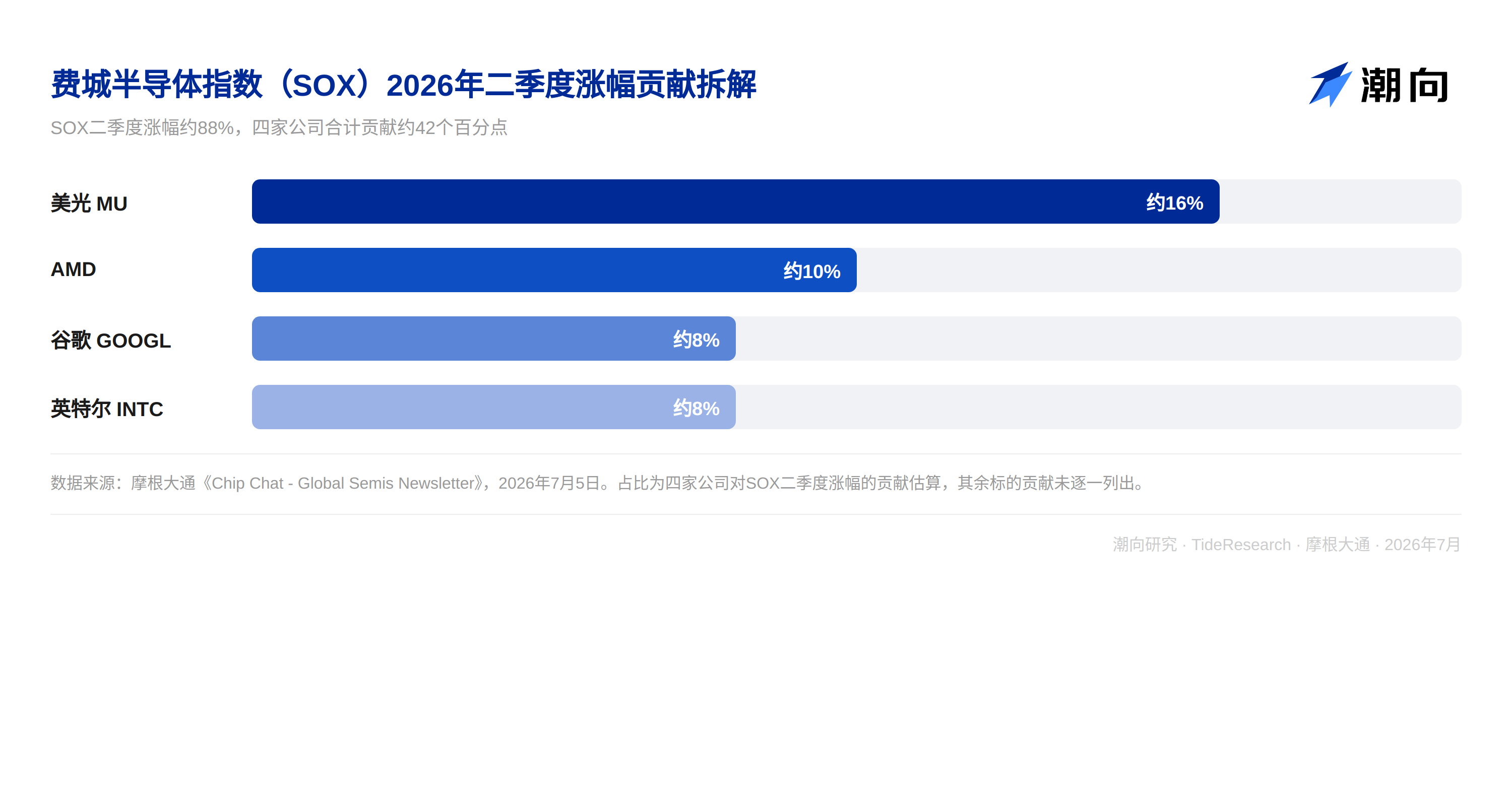

第 2 四半期がちょうど終了し、フィラデルフィア半導体指数(SOX)の上昇率は 88% に逼近し、この指数誕生以来最も強い単四半期パフォーマンスを記録した。マイクロン、AMD、グーグル、インテルの 4 社がそれぞれ約 16%、10%、8%、8% の上昇モメンタムに貢献し、合わせると今回の上昇のほぼ半分を占めた。JP モルガンのグローバル市場ストラテジストである Nikolaos Panigirtzoglou 氏は、最新号の Chip Chat グローバル半導体週報において、あまり好ましくない判断を示した。半導体がハイパースケールクラウドベンダーに対してほぼ安定的にアウトパフォームしている状態は昨年 9 月から継続しているが、長期的に見れば持続可能性に欠ける。収益の実現と AI のマネタイズ速度が本当に追いつくか、あるいはクラウドベンダーの資本支出增速が実際に鈍化しない限り。

報告においてより注目すべき点は価格ではなくポジションである。ハードウェアと半導体の混雑したロングポジションは 6 月一時、混雑したショートポジションを 40 ポイント近く上回った。これは少なくとも 4 年来最強のパフォーマンスであり、ヘッジファンドの 6 月全体の収益率は 4.2% に達し、年初来累計は 11.1% となった。しかし 7 月に入り、モメンタム因子のポジションは 6 月 22 日の高値から約 17% 下落し、レバレッジ解消の兆候が見られ始めた。北米方向では連続 3 日間ネット売り越しとなり、米国株全体のポジションは 5 月末の 60 パーセンタイルから 6 月末には 40 パーセンタイル付近まで回落した。

1 四半期で 88% 上昇、機関投資家は何を懸念しているのか

オプション市場でも同様の分岐が見られる。第 2 四半期を通じて、個別銘柄とオプションが同時に高くなる現象は稀であり、これも今四半期で最も収益性の高い取引の一つである。投資家はストレージとメモリセクターのボラティリティを買いながら、ハイパースケールクラウドベンダーのボラティリティを売っている。JP モルガンによると、市場は相当量の AI 楽観論を長期オプションに先行織り込み済みであり、これらのオプションは現在割高に見える。これこそが今回の半導体取引における潜在的な懸念材料となっている。

通常はマクロのみを語り、ほぼ個別銘柄のポジションに触れないデリバティブ取引デスクが、今回は具体的なアドバイスを提供した。2 ヶ月物のプットを買い、6 ヶ月物のコールを売るというもので、対象はメモリ、ストレージ、光通信、半導体設備という、前期で最も上昇幅が大きかった AI 受益セクターを直接指している。このようなチームが実際に具体銘柄に参入すること自体が、一つのシグナルである。

分岐は詳細に潜む、ASML とストレージの具体的な数字

個別銘柄レベルでの分岐は、マクロナラティブよりも明確である。ASML に関して、バイサイドのモデルはすでに 2028 年の EPS を 60 から 65 ユーロでモデリングしている。JP モルガンのアナリストである Sandeep Deshpande 氏が示した数字は 2027 年 54.4 ユーロ、2028 年 64.4 ユーロであり、核心的な議論は ASML を保有すべきかどうかから、株価が何によってさらに上昇しうるかへと移っている。答えは 2027 年から 2028 年の EUV 装置需要が検証できるかにかかっている。市場が現在モデリングしているのは 2027 年 90 から 100 台、2028 年 110 台前後であり、この数字を下回るあらゆる表明は予想を揺り戻す可能性がある。

ストレージとファウンドリ方向の資本支出予測も上方修正された。JP モルガンは FY26 から FY28 のストレージ資本支出予測を 3000 億ドルから 4500 億ドルに引き上げた。東京エレクトロンが首選銘柄に挙げられたのは、DRAM 刻印装置におけるシェアが拡大しており、かつ円建てであるため米国同行と比較して値上げ余地が大きいからだ。TSMC 方面、市場は 2027 年の N3 報價が 10% 上昇すると予想している。第 2 四半期の粗利益率ガイダンス区間の高位は 67.5% だが、バイサイドは普遍に 68% から 69% というより高い数字を賭けている。ストレージセクター内部でも分化が進んでいる。キオクシアの 10 日インプライドボラティリティはすでに 150 以上に急騰し、サムスンは 130 に近い。しかしウェスタンデジタルのような HDD 銘柄むしろ機関投資家のロング首選となっている。サンディスクは月間で最も跌幅が大きい銘柄の一つであり、23% 以上下落している。

欧州リストでも同様の価格設定の分岐が見られる。ASML 之外、インフィニオンは 2028 年 EPS 3.6 から 4.75 ユーロのバイサイド区間を与えられている。ST マイクロエレクトロニクスの目標株価は 71.5 ユーロに引き上げられ、3 つのシナリオ下で 2028 年 EPS 3.68 から 4.48 ユーロに対応する。ノキアは高値から約 20% 下落した後、JP モルガンによって引き続き買い推奨されている。理由は市場がその AI ネットワーク事業の実現可視性を過小評価しているからだ。これらの数字を合わせて見ると、ASML の買い手と売り手の分岐が最も直接的である。売り手は 54.4 から 64.4 ユーロを示しているが、買い手はすでにモデルで 60 から 65 ユーロに設定している。ST マイクロエレクトロニクスとインフィニオンの格付けは比較的安定しているが、買い手のインフィニオン 2028 年 EPS 予想区間も会社口径よりも楽観的であり、市場がこれら欧州銘柄に対して先行して織り込んだ信頼は、会社自身が示すガイダンスよりも多いことを示している。

TechFlow の視点

この週報で最も見落とされやすいシグナルは、普段はマクロのみを見るデリバティブ取引デスクが、ストレージ、光通信、半導体設備に対して具体的にボラティリティを売ることを推奨した点である。このようなチームが個別銘柄の方向性を判断し始めることは、通常、市場が短期動向に対する分岐がオプションでヘッジする必要があるほど大きくなり、単純なポジションの増減では不足していることを意味する。もう一つの矛盾も同様に検証する価値がある。バイサイドの ASML と ST マイクロエレクトロニクス 2028 年 EPS のモデリングは普遍に売り手よりも高く、資本支出の確認と稼働率の実現を賭けている。一旦ウェハファウンドリまたはストレージ顧客の資本支出ガイダンスが予想に満たなければ、こうした先行織り込みされた楽観予想の下落空間は小さくない。JP モルガン自身のストラテジストも、半導体のハイパースケールクラウドベンダーに対する継続的なアウトパフォームは昨年 9 月以降持続可能性に欠けるように見えると認めている。収益実現速度が本当に加速しない限り。投資家にとって、今後 2 ヶ月で本当に注視すべきなのは決算シーズンにおける資本支出ガイダンスとストレージ値上げの実現リズムであり、これこそがポジションが反転するかどうかの真のスイッチである。

免責事項

本文は TechFlow 研究が第三者の証券会社調査報告書を整理・解釈したものである。文中で引用された格付け、目標株価、収益予測及相关判断は、すべて该証券会社アナリストの見解であり、所属機関の立場を代表するのみで、TechFlow 研究の見解を代表するものではなく、いかなる投資助言も構成しない。

市場にはリスクがあり、判断は独自に行うべき。本文はいかなる証券の売買の根拠として用いるべきではない。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News