モルガン・スタンレー調査レポート解説:Meta クラウド計画の核心は遊休計算能力の貸し出し、評価を「増持」に引き上げ目標株価は 775 ドルへ

TechFlow厳選深潮セレクト

モルガン・スタンレー調査レポート解説:Meta クラウド計画の核心は遊休計算能力の貸し出し、評価を「増持」に引き上げ目標株価は 775 ドルへ

レポートは、モルガン・スタンレーが Meta に対して「オーバーウェイト」レーティングを与えたことを指摘した。その根拠は、同社が複数年にわたるユーザーエンゲージメントと効率性の向上に向けた構造的な転換を進めていることであり、クラウドコンピューティング自体がレーティングの核心的な理由ではない。

執筆:Rita

TechFlow ガイド

ブルームバーグ社によると、Meta はクラウドコンピューティング事業を計画しているという。モデルホスティング API とベアメタル算力の貸し出しの 2 つの領域を含む。モルガン・スタンレーの 7 月 1 日の判断は非常に直接的で、この計画の中で遊休算力の貸し出し部分は、AWS に対抗する完全なクラウドサービスよりもはるかに確実性が高い。前者は大規模な採用や企業営業チームを必要としないが、後者の実行リスクは明らかに高い。

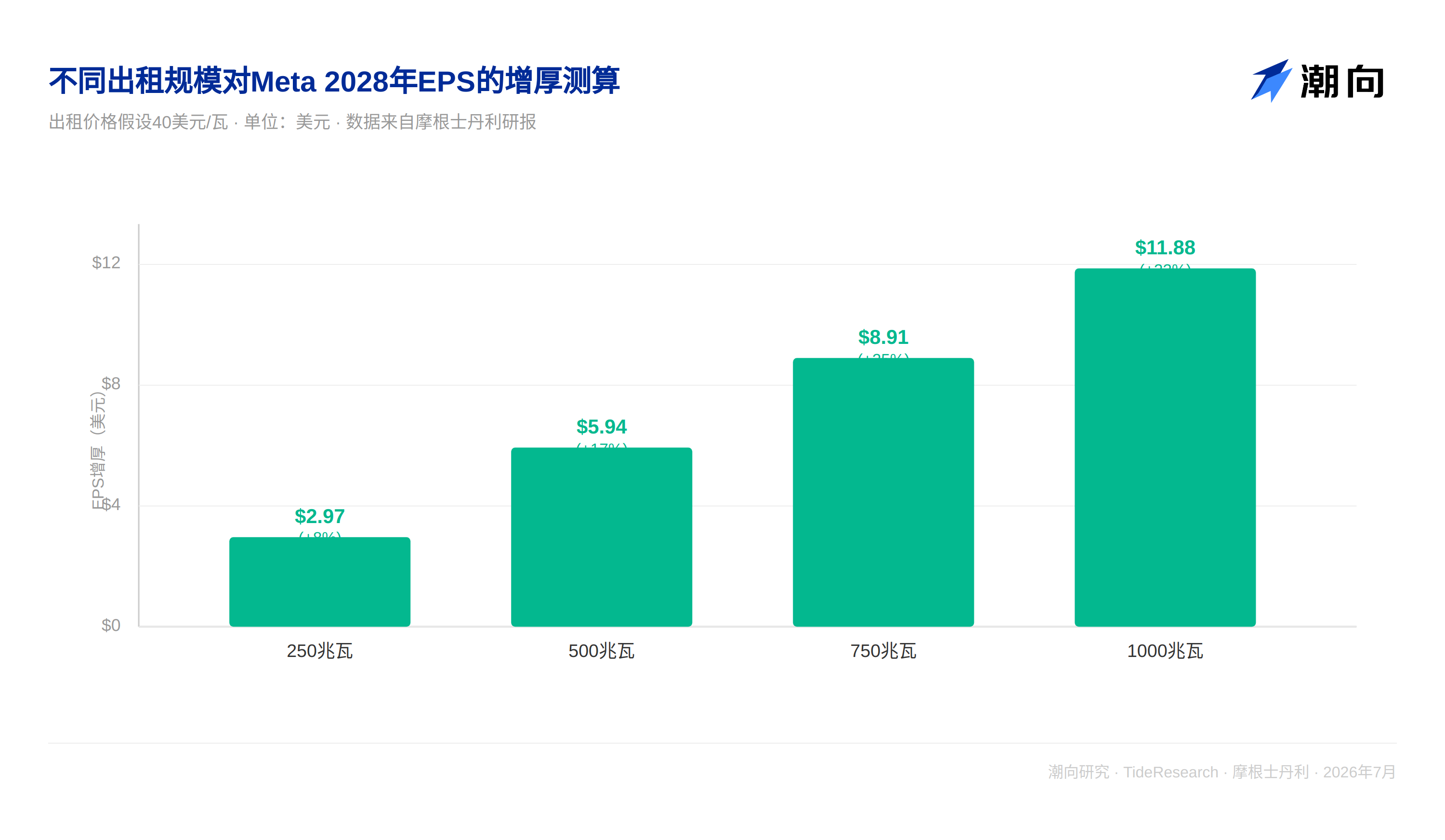

さらに重要なのは数字だ。40 ドル/ワットの価格で 250 メガワットの算力を 1 年間貸し出せば、2028 年の EPS を約 8% 押し上げる可能性がある。規模を 1000 メガワットに拡大すると、押し上げ幅は 33% に跳ね上がる。しかし、モルガン・スタンレーは明確に述べている。Meta にオーバーウェイト評価を与えたのはクラウド事業を楽観視しているからではなく、775 ドルの目標株価を支える核心ロジックは、依然として効率性の向上とユーザーエンゲージメントの構造的改善にある。

クラウド計画の 2 つの道、難易度は大きく異なる

今回伝えられた Meta のクラウド計画は、今年 1 月に新設された Meta Compute 部門の下に置かれている。2 つのピースを含む。1 つは開発者向けモデルホスティング API サービスで、AWS の Bedrock に類似し、Muse Spark などのモデルをカバーする。もう 1 つはより算力貸し出しに近いベアメタルサービスだ。Meta 公式は現時点でこれについてコメントしていない。

レポートは指出する、モデルホスティング API 事業は技術、採用、実行力に対する要求がすべてより高い。Meta の Muse シリーズモデルは、プログラミングとサードパーティ呼び出し能力を測定する 2 つの重要なテストである TerminalBench と SWE Bench Verified においてパフォーマンスが平凡で、Gemini などの最先端モデルに追いつくにはまだ距離がある。Meta には AWS、Azure、GCP のような成熟した企業級営業チームも欠けている。モルガン・スタンレーは、モデルとアプリケーションを合わせた API サービス一式は、自らその価値を証明しなければならない場であり、すでに確立された成熟したクラウドベンダーよりもリスクが明らかに高いと考えられる。これと比較して、遊休算力の短期貸し出しは大規模な採用や新チームの編成を必要とせず、ハードルがはるかに低い経路だ。

算力過剰の窓はこの 2 年にある

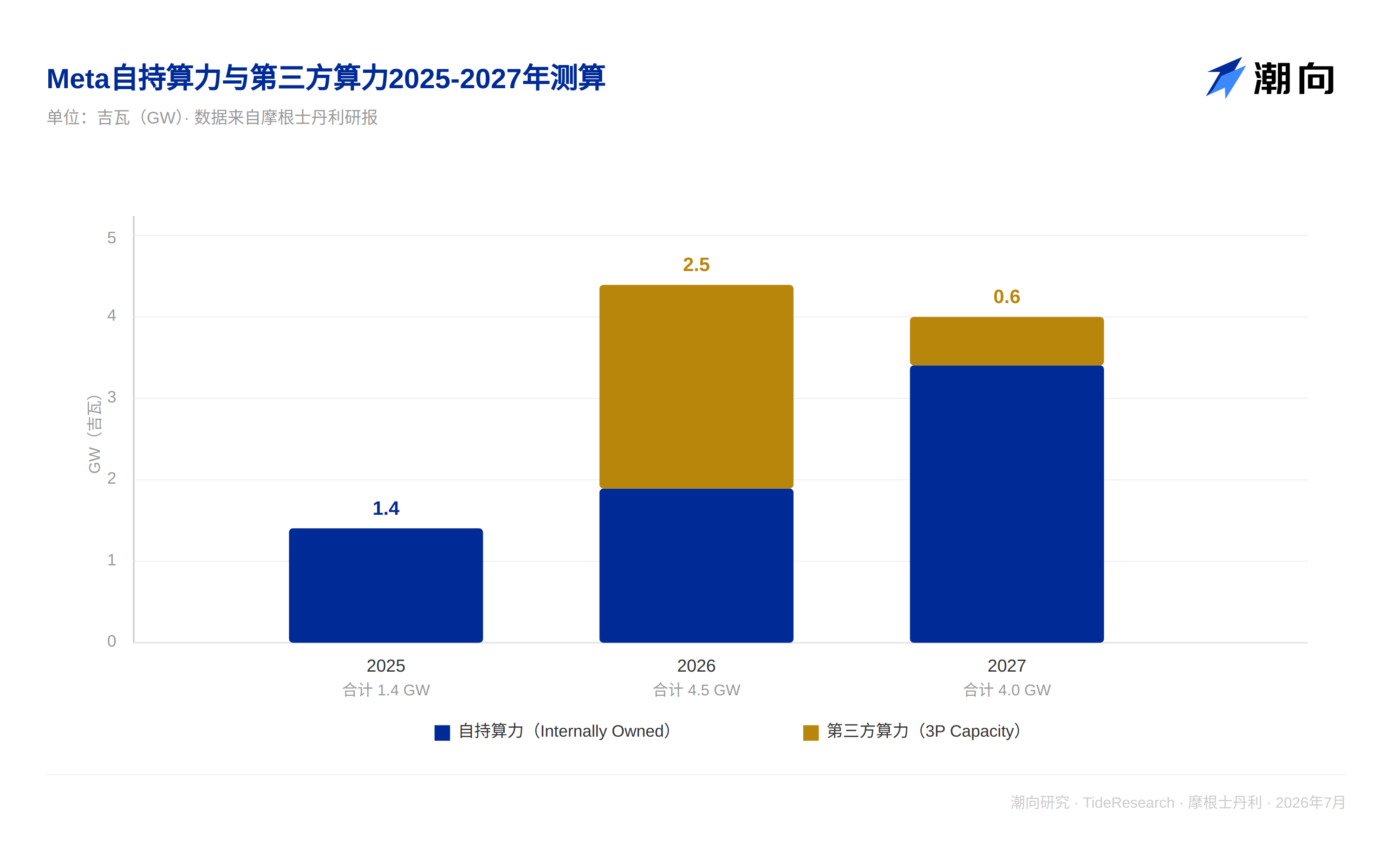

モルガン・スタンレーの試算によると、Meta の自持算力は 2025 年の 1.4 ギガワットから、2026 年の 1.9 ギガワット、2027 年の 3.4 ギガワットに拡大する。比較として、アマゾン、グーグルは 2027 年単年でそれぞれ 5 ギガワット、9 ギガワットの算力を追加すると予想されており、これが Meta が理論的に貸し出し空間を持つ理由だ。レポートの試算では、Meta 現在約 2.5 ギガワットの算力を Coreweave、Nebius、GCP、オラクルなどの第三者からリースしている。2026 年にはこの第三者算力により Meta の呼び出し可能総容量は 4.5 ギガワットに達し、2027 年には第三者部分は 0.6 ギガワットに縮小し、総容量は約 4.0 ギガワットとなる。モルガン・スタンレーは、リースされた第三者算力は Meta が転貸しすることはできないが、これは会社が算力配置により多くの柔軟性を残しており、自持部分を一時的に貸し出す条件があることを示していると見ている。

算力貸し出し、EPS への押し上げ効果はどれほどか

モルガン・スタンレーが示すセンシビリティ分析によると、40 ドル/ワットの価格で 250 メガワットの算力を 1 年間貸し出せば、2028 年の EPS に約 3 ドル、接近 8% の押し上げをもたらす。貸し出し規模を 1000 メガワットに拡大すると、押し上げ幅は 11.88 ドルに達し、33% の上昇空間に相当する。価格が高く、規模が大きいほど弾力は顕著であり、たとえ较低的な 20 ドル/ワットの価格帯でも、250 メガワットの貸し出しは約 1.49 ドル、4% の増益効果をもたらす。

資本支出はどう計算するか

モルガン・スタンレーの現在のモデル仮説では、Meta の資本支出は 2026 年の 1450 億ドルから 2027 年の 1750 億ドル、2028 年の 2050 億ドルに上昇する。これは 2027 年に約 3.5 ギガワットの算力を追加することに相当し、前提はこれらの算力が主に Meta 自身の業務に用られ、クラウドサービス体系一式を構築することではない。レポートは言及する、もし Meta が本当に算力貸し出しを規模化業務にすれば、資本支出はさらに上修される可能性がある。

より大きな業界背景において見ると、モルガン・スタンレーの試算ではクラウドベンダー加新興クラウド計算公司合計資本支出は 2024 年の 2460 億ドル、2025 年の 4330 億ドルから、2026 年の 8340 億ドル、2027 年の 1.2 兆ドルまで拡大一路を辿る。2027 年で内訳すると、アマゾン約 2250 億ドル、グーグル約 3500 億ドル、Meta 約 1750 億ドル、マイクロソフト約 2760 億ドル、オラクル約 1080 億ドル、Coreweave 約 410 億ドル、Nebius 約 310 億ドル。

バリュエーション面

レポートは指出する、モルガン・スタンレーは Meta にオーバーウェイト評価を与えている。支撑点は会社が正在構造的に多年期のユーザーエンゲージメントと効率性向上に転向していることだ。クラウド計算自体は評価の核心理由ではない。算力貸し出しはむしろ過渡的な EPS の緩衝帯のようなものだ。バリュエーションを本当に支えるのは、MetaAI、ビジネスエージェントとダイレクトメッセージ、拡散モデルなどの新製品が継続的に放量できるか、サブスクリプション収入が新しい成長曲線を開けるかだ。775 ドルの目標株価を示し、2027 年予想 EPS 34.16 ドルの 23.1 倍に相当し、6 月 30 日終値 563.29 ドルと比較して約 37.6% の上昇空間がある。強気シナリオ目標株価 1000 ドル、28 倍に相当。弱気シナリオ 450 ドル、14 倍に相当。レポートは同時に言及する、Meta は現在グーグルと比較して PER で約 35% 割引であり、長期平均より約 2 標準偏差下方に位置し、多年来の低位に接近している。

TechFlow の視点

モルガン・スタンレーのこの测算で最も薄弱な環は、算力貸し出しを Meta が長期的かつ安定的に実行する一時的なビジネスと前提している点だ。ブルームバーグ社の消息自体まだ Meta 公式に证实されておらず、貸し出し価格、契約期間、具体的な顧客などの关键変数はすべてまだ仮定値だ。感応度テーブルをいくら細かく計算しても、根本的な前提はまだ具体化していない。投資者にとって、より留意すべき実は資本支出という暗線だ。一旦 Meta が本当にクラウド計算を真剣な業務にし、遊休算力を貸し出す段階に留まらなければ、モルガン・スタンレーが現在示す 1750 億から 2050 億ドルの資本支出区間は大概率で打破される。これはフリーキャッシュフロー予想と、市場の Meta 評価額折価が縮小できるかという判断の両方に影響を与える。

免責事項

本文は TechFlow リサーチが第三者証券会社の調査報告書を整理・解釈したものです。文中で引用されている評価、目標株価、収益予測および関連する判断は、すべて当該証券会社アナリストの見解であり、所属機関の立場を代表するものであり、TechFlow リサーチの見解を代表するものではなく、またいかなる投資助言を構成するものではありません。

市場にはリスクがあり、投資判断は独立して行う必要があります。本文はいかなる証券の売買の根拠として利用すべきではありません。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News