AI 株から資金を移すべきか?防御株の S&P 構成比が過去最低水準に下落、前回は 2000 年

TechFlow厳選深潮セレクト

AI 株から資金を移すべきか?防御株の S&P 構成比が過去最低水準に下落、前回は 2000 年

リスク回避が消失した市場、個人投資家の狂騒それとも暴落の前夜?

著者:Jim Paulsen

编译:TechFlow

TechFlow 解説:防御株の S&P500 における構成比は 17% に下落し、歴史的な低水準に近づいている――これは何を意味するのか?ベテラン戦略家 Jim Paulsen が 60 年以上のデータで語る:投資家が「リスク回避」を窓から投げ捨てるたびに、市場は往々にしてトラブルに近づいている。ポートフォリオが AI やテクノロジー株だけで構成されているなら、この記事は真剣に読む価値がある。

時として株式市場では、投資家が共通のテーマを中心に集まったり、同時に重要な部分を避けたりすることがある。この「群衆」行動は、無視すべきではない重要な情報を提供することが多い――しかし、必ずしも追随する必要はない。現在まさにそのような瞬間の一つかもしれない。

この強気相場の大部分において、投資の「群衆」は新時代の銘柄に殺到し、大きな成功を収めてきた。この強気相場は、Mag7、量子コンピューティング、ハイパースケール・コンピューティング、人工知能、マイクロキャップ株、IPO、暗号通貨を含むいくつかのスターセクターによって絶えず押し上げられてきた。これらすべての興奮の中で、投資家がポートフォリオにおける「リスク回避」の度合いを徐々に薄れさせているのは、おそらく理解できることだ。

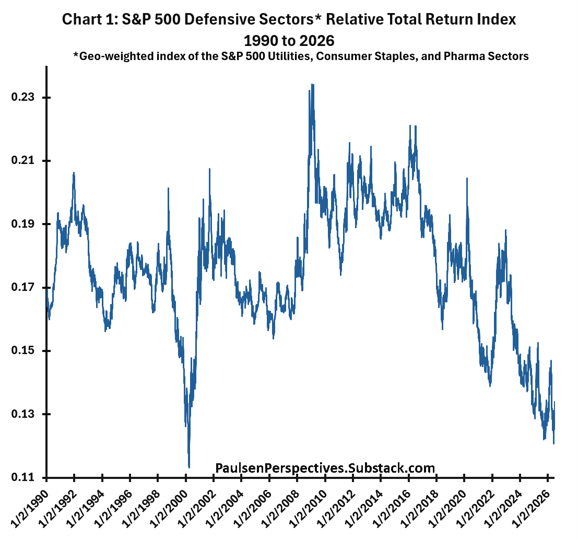

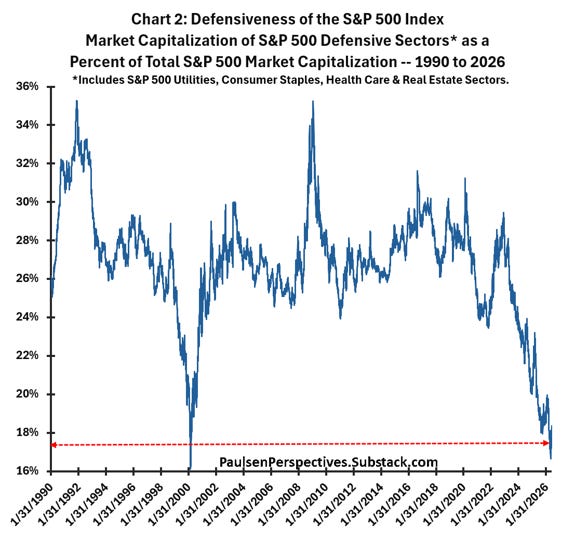

図表 1 は、「防御株」が現代の強気相場を通じてパフォーマンスが振るわず、過去 10 年の大部分で市場全体を下回り続けてきたことを示している。図表 2 は、S&P500 指数内部のリスク回避が徐々に消えつつあることを示している。防御株は現在、S&P500 指数における時価総額比率が約 17% に低下している。これは歴史的な低水準に近く、1990 年代初頭や 2009 年の株式市場の底値時のピークのほぼ半分である――当時、防御株は株式市場全体のほぼ 36% を占めていた。「現在の」テクノロジーブームがどれほど続くか、また新時代の銘柄に牽引されて株式市場がどこまで上昇するかは誰も知らない。誰も知らない!

それにもかかわらず、ますます明らかになっているのは、S&P500 指数――そしておそらく大多数のポートフォリオ――がより高リスクになりつつあるということだ。「防御」が現在時価総額においてこれほど小さな比率しか占めていないため、この強気相場の残りの期間において、市場の変動はより激しくなると予想される。防御的な緩衝材なしに高オクタン価で運行するだけでは、成功するかもしれないが、はるかに緊張を強いられることになるだろう。さらに、リスク回避がますます欠如するにつれ、失望的な結果をもたらす可能性も増加している。

株式市場のリスク回避

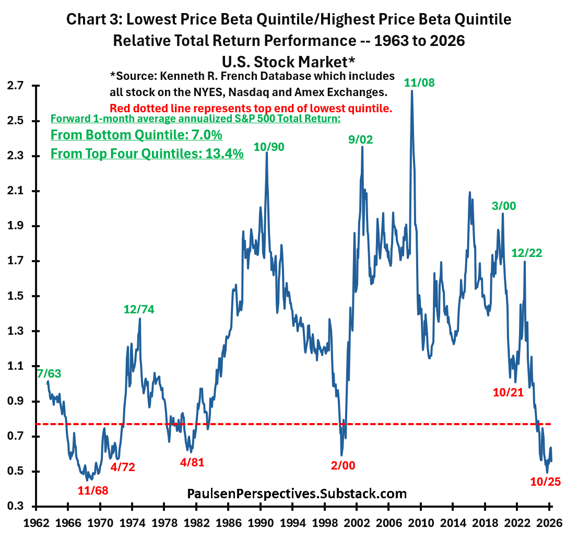

株式市場のリスク回避度を測定するための良い指標の一つは、低ベータ株に対する高ベータ株の相対パフォーマンスかもしれない。図表 3 は、1963 年以来の最低五分位価格ベータ株に対する最高五分位価格ベータ株の総リターンパフォーマンスを示している。データは Kenneth R. French データベースからであり、ニューヨーク証券取引所、ナスダック、およびアメリカン証券取引所に上場しているすべての米国株式を含む。

過去ほぼ 65 年間において、最も防御的な銘柄と最も攻撃的な銘柄間のパフォーマンス格差は大きかった。低ベータ株と高ベータ株間の相対総リターン指数の範囲は約 0.4 から 2.7 である。投資家が極めて防御的だった時期は最高の相対値によって示され、極めて強気(または防御性の欠如)は最低の相対数値によって示される。

図表に表示された日付は、防御の度合いと株式市場全体の将来のリスクが密接に関連していることを明確に示している。低ベータ株に対する高ベータ株の相対パフォーマンスの主要なピーク(図中緑色で表示)――通常、過度な悲観主義と慎重さが最も防御的な銘柄のアウトパフォーマンスを駆動する特徴を持つ――は、通常非常に良い買い機会を表す。例えば、1963 年 7 月の株式市場への購入はキューバミサイル危機の売りの後であり、1963 年 7 月から 1968 年の S&P500 のピークまで、株式市場はほぼ 60% 上昇した!1974 年 12 月はニフティ・フィフティの株式市場の底値を示し、1990 年 10 月は 1990 年代の巨大な強気相場の「始まり」を表し、2002 年 9 月はインターネットバブルの弱気相場の底値を示し、2008 年 11 月は 2009 年初の大不況弱気相場からわずか数ヶ月であり、2000 年 3 月はパンデミック弱気相場の底値であり、最後に、2022 年 12 月は 2022 年の弱気相場の底値に非常に近かった。

この相対総リターン指数の主要な底値――低ベータ株が一定期間顕著に高ベータ株を下回る時、通常株式市場全体の楽観視と非常に低い防御性を示す(図表 3 の赤い日付で表示)――は、歴史的に投資家が株式市場に投資する際に慎重になるべき時期であることが証明されている。1968 年 11 月は 1969-70 年弱気相場の始まりであり、1972 年 4 月はニフティ・フィフティの株式市場崩壊开始前数ヶ月であり、1981 年 4 月はボルカー緊縮後の弱気相場の始まりを示し、2000 年 2 月はインターネットバブル強気相場の頂点にほぼ正確に一致し、2021 年 10 月は 2022 年弱気相場の開始からわずか数週間前であった。

昨年 10 月、この防御性指標は 1963 年以来の最低水準に近づいた。S&P500 指数は今年初め確かにほぼ 10% の調整を被った――3 月に底値を付けた――が、その後新たな歴史的な高値まで反発している。それにもかかわらず、米国株式市場の低/高ベータの相対パフォーマンスは依然として深刻な低迷にあり、今後数ヶ月間に株式市場全体が困難に直面する可能性のある信号を発し続けている。

赤い点線は 1963 年以来のこの指標の最低五分位を表している。図表に示されているように、低/高ベータ相対指数が最低五分位にある場合、S&P500 指数の将来 1 ヶ月の平均年間総リターンはわずか 7%(平均リターンを下回る)であり、他の時間の平均将来年間リターンは 13.4% である。つまり、歴史的に、防御性が最低五分位にある場合、S&P500 の将来 1 ヶ月の平均年間総リターンは、株式市場の他の時間が提供するリターンより約「半分低い」。防御性が消失した時、投資家は「慎重」を期すのが最善だ。

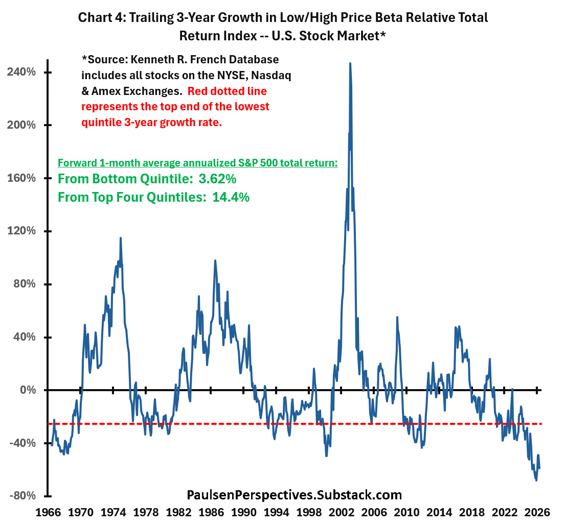

図表 4 はこれをより明確に説明しており、低/高価格ベータ相対総リターン指数の過去 3 年間の成長(つまり図表 3 に示されたシリーズの過去 3 年間の成長)を示している。低/高ベータの相対パフォーマンスの水準が将来の株式市場リターンにとって重要である一方で、持続的なパフォーマンス不足の度も重要である。今日、低/高ベータ株の相対総リターンが歴史的な低水準に近いだけでなく、低ベータ株は少なくとも過去 3 年間顕著なパフォーマンス不足を続けてきた。図表 4 に示されているように、歴史的に、低/高ベータ株の過去 3 年間の相対総リターンが 1963 年以来の最低五分位にある場合(つまり赤い点線より下、低ベータ株が深刻かつ持続的に相対パフォーマンス不足であることを示し、現在のように)、将来 1 ヶ月の平均年間 S&P500 総リターンは非常に失望的なものであり、わずか 3.62% であり、他の時間の平均年間総リターンは 14.4% である。低ベータ株のパフォーマンス不足、しかし近年の長期にわたるパフォーマンス不足の度合いがこれほど大きいことは――投資家が慎重さを顧みなくなったことを示唆している――S&P500 が今後数ヶ月間に困難な道に直面する可能性を意味している。歴史的に、この慎重さの信号が今日のように赤信号を点灯させた時、将来 1 ヶ月の平均年間 S&P500 総リターンは 1963 年以来の他の時間よりほぼ 4 倍少なかった。

広範な市場銘柄のオーバーウェイトを検討する

株式市場全体の下落変動はすべての銘柄に影響を与える可能性があるが、いかなる売り圧力も高度に人気のある(高ベータ)新時代の銘柄セクターに集中すると疑われる。したがって、ポートフォリオを調整し、これらの過剰保有されたセクターを減らし、小型株、バリュー株、防御的および景気循環セクター、および国際株などのより広範な市場銘柄を増やすことは、今年の残りの期間において株式市場全体の S&P500 をアウトパフォームする可能性がある。

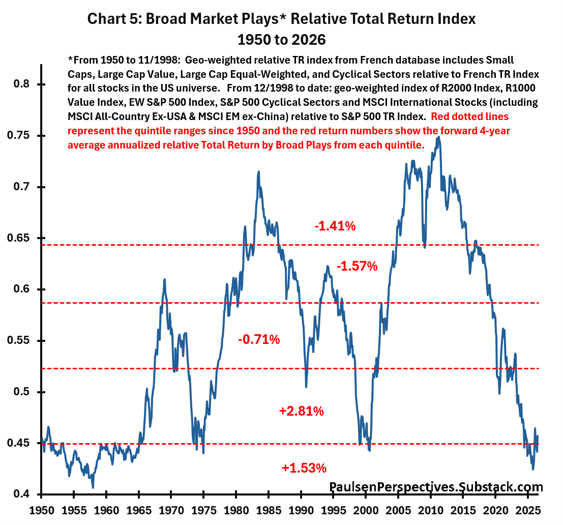

図表 5 は 1950 年以来の「広範な株式市場」プロキシ指標の相対総リターン指数を示している。いくつかの注目すべき点がある。第一に、2011 年頃以来、より広範な株式市場は大部分で株式市場全体の S&P500 指数を下回ってきた――1983 年から 1990 年代末までの期間の持続的なパフォーマンス不足に類似している。事実上、2011 年以来、広範な市場銘柄の相対総リターンは最高五分位から最低五分位に下落している。その相対総リターン指数を魅力のガイドとして見ると、それは 2011 年の大規模なオーバーウェイトと過剰な人気から、今日の極度なアンダーウェイトと安価さへと変化した。

第二に、歴史的に、広範な市場銘柄の相対パフォーマンスはしばしば「長期」サイクルを経験する。それは 1958 年から 1969 年の間に大幅にリードし、1969 年から 1975 年の間にパフォーマンス不足であり、再び 1975 年から 1984 年近くまでほぼ 10 年間株式市場をリードし続け、1985 年から 2000 年までほぼ 15 年間のパフォーマンス不足期間に苦しんだ。再び 2010 年前の 10 年間でリードし、過去 15 年間で大部分パフォーマンス不足であった。長期にわたる持続的な相対パフォーマンスサイクルは決して珍しくない。重要なのは、昨年 10 月に達成された相対パフォーマンスの低水準が維持される場合、この広範な市場株のパフォーマンス不足サイクルは、戦後時代において持続的なパフォーマンス不足の最長期間の一つを表すことになるということだ。最近の広範な市場のパフォーマンス不足の時代は長く、顕著であり、最も重要なのは、転機が訪れてもよい時期のように思われるということだ。

第三に、2025 年 10 月以来、広範な市場銘柄は再び株式市場全体を上回っており、これは現代の強気相場期間中の「初めて」である。興味深いのは、大多数の人々が依然として AI や他の「テクノロジー株」が株式市場をリードし続けている程度に注目している一方で、「広範な市場銘柄」は静かに過去 15 年で最大の幅の一つで市場全体をアウトパフォームしているということだ。

最後に、図表 5 に示されているように、1950 年以来、相対広範な市場総リターン指数が最低 2 つの五分位(今日のように)にある場合、広範な市場銘柄の将来 1 ヶ月の平均年間株式市場全体の S&P500 指数に対するアウトパフォームは 1.53% から 2.81% である。広範な市場銘柄がついに転換した場合、それらは一定期間にわたって株式市場全体の S&P500 を引き続き上回る可能性がある。

最後のコメント

米国株式市場の「防御性」が消失してしまったようだということを心配している。大多数の投資家は、依然としていかなる重大な株式市場の挫折を被ることを心配するよりも、この新時代の強気相場の次の段階――現在 AI 株がリードしていると称される――を「見逃す」ことをより心配している。

投資家の暫定的な「直感テスト」が近づいている可能性があり、新時代の銘柄によってリードされるが、必ずしも新時代の銘柄のみに限定されない。私の推測では、新時代の銘柄が確かに 20% 以上調整した場合でも、弱気相場は回避されるだろう。私は投資家がすべてのテクノロジー株を売却すべきだと提案しているわけではない。私は差し迫った潜在的な変動がインターネットバブルの崩壊を複製すると期待していない。しかし、私は全体のポートフォリオを新時代の銘柄のアンダーウェイト位置に傾け、「広範な市場銘柄」のオーバーウェイトへのエクスポージャーを増やすだろう。広範な市場銘柄は昨年 10 月以来すでに市場全体を上回っていることを考慮すると、新時代の銘柄と株式市場全体が今後数ヶ月間に上昇し続けても、新時代の銘柄を減らすことは依然として全体の相対パフォーマンスに有利であるかもしれない。

読んでいただきありがとう!Jimp

本文で言及されているいかなる金融商品も投機的性質を持ち、元本および利息のリスクを伴う可能性がある。示されているいかなる価格または水準も歴史データまたは純粋に指示的なデータである。本資料は特定の投資家の特定の投資目標または財務状況、目標またはニーズを考慮しておらず、特定の証券、投資商品、または他の金融商品または戦略に対する推奨提案を構成しない。本文で議論されている証券、投資商品、他の金融商品または戦略はすべての投資家に適さない可能性がある。本報告の受信者は、いかなる証券、投資商品、または他の金融商品についても独立した決定を下さなければならない。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News