ゴールドマン・サックス調査レポート解説:ASML 目標株価を 2000 ユーロに引き上げ、メモリ資本支出が主要な推進要因に

TechFlow厳選深潮セレクト

ゴールドマン・サックス調査レポート解説:ASML 目標株価を 2000 ユーロに引き上げ、メモリ資本支出が主要な推進要因に

ゴールドマン・サックスは同時に、評価倍率を 40 倍から 2027 年予想 PER 43 倍に引き上げた。理由は、メモリと先進プロセスの需要に対する判断がより楽観的であるためだ。

執筆:Rita

TechFlow ガイド

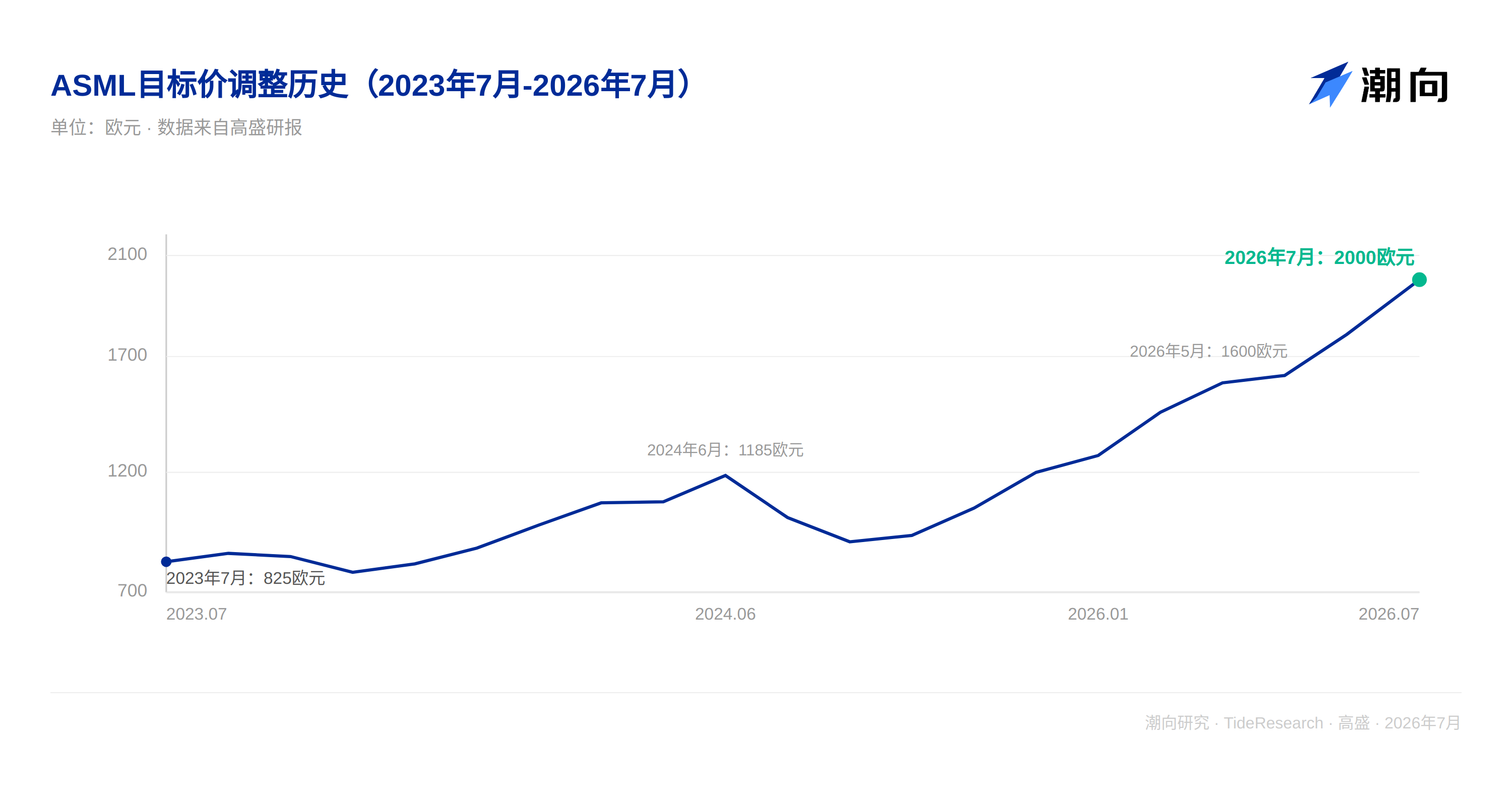

ゴールドマン・サックスは 7 月 1 日、ASML の 12 ヶ月目標株価を 1770 ユーロから 2000 ユーロに引き上げ、買い推奨を維持した。今回の引き上げは 7 月 15 日の第 2 四半期決算を待たずに行われ、直接的なきっかけは記憶チップメーカーの資本支出予想の上方修正だった。マイクロンとサムスンが最新発表した資本支出計画は、ゴールドマン・サックスによる ASML の今後数年間の設備注文予測に反映された。

ゴールドマン・サックスは同時に、評価倍率を 2027 年予想 PER の 40 倍から 43 倍に引き上げた。理由は、記憶チップと先端プロセスへの需要に対する見通しをより楽観視しているためだ。最新終値 1721.40 ユーロで計算すると、目標株価は約 16.2%の上昇余地に対応する。

記憶チップの資本支出が大幅に上方修正

今回の引き上げのきっかけとなった核心的なデータポイントはマイクロン由来だ。マイクロンは最新四半期決算において、2027 会計年度の資本支出ガイダンスを約 500 億ドルと示した。ゴールドマン・サックスの試算では、この数字は従来の予想を大幅に上回っており、増加分の約半分は建設関連の資本支出によるものだ。ゴールドマン・サックスは、記憶チップの需要が供給を持続的に上回っており、このような資本支出の上方修正は多年にわたる生産能力拡張サイクルを推進し、半導体設備メーカーにとってプラス要因であると見ている。ASML は記憶チップ分野へのエクスポージャーが比較的高く、EUV 設備の納期が 12 ヶ月を超えるため、恩恵はより顕著だ。サムスンも今後 15 年間(2026 年から 2040 年)で約 2450 兆ウォンの投資計画を発表しており、その約 76% が半導体向けだ。サムスンは資本支出と研究開発の内訳を開示していないが、ゴールドマン・サックスはこの長期投資が ASML にとって実質的なプラス要因になると考えている。

中国市場は今年消化し、来年回復の見込み

ゴールドマン・サックスは、同社の今年的中国市場に関する見解はやや保守的かもしれないと考えている。なぜなら、同地域の需要は依然として強く、他の半導体設備同行他社の見解も比較的積極的だからだ。ただしゴールドマン・サックスは、昨年中国に出荷された生産能力の一部は今年消化に時間を要することも認めている。今後を見ると、従来型記憶チップの需給逼迫は、中国メーカーに海外の基礎記憶チップ市場でシェアを奪う空間を与えており、これが生産能力のさらなる拡張を促す。消化期間が終了すれば、2027 年に中国市場は追加支出を迎える有望性があり、現地のウェハ工場建設計画と相まって、新たな設備注文をもたらすだろう。

顧客構成が改善し、EUV 需要も高まり

ゴールドマン・サックスは、TSMC 以外の先端プロセス顧客が追撃を加速させており、これは以前の報告で ASML 株価が過小評価されていると判断した論理と一致すると指摘した。AI 主導の新規参入者も追加の需要増をもたらす可能性があり、特に大規模インフラ建設プロジェクトなどでは、隐含される設備調達規模は相当なものかもしれない。また、先端プロセスがゲートオールアラウンドトランジスタ(GAA)への転換を完了するにつれ、EUV レイヤー数はさらに増加する。マイクロンは最近 ASML と多年にわたる EUV 供給契約を締結し、1-delta プロセスノードおよび後続世代に使用する予定だ。これも EUV 需要が高まるという判断を裏付けている。

ゴールドマン・サックスは、投資家が注目し続ける 4 つの課題を挙げた。1 つ目は 2027 年の EUV および DUV 生産能力計画で、同社は歴史的に 90 台の設備に合わせてサプライチェーンを準備しており、サイクルタイムと納期進捗がさらに最適化されれば、生産量は 90 台をわずかに上回る可能性がある。2 つ目は 2028 年の注文に新たな進展があるか。3 つ目は中国市場の最新状況。4 つ目は High NA 設備の採用ペースで、ゴールドマン・サックスは記憶チップ顧客の High NA 導入速度はロジックチップ顧客より速い可能性があり、関連する注文の証拠が見られればプラス信号になると考えている。

収益予測および評価

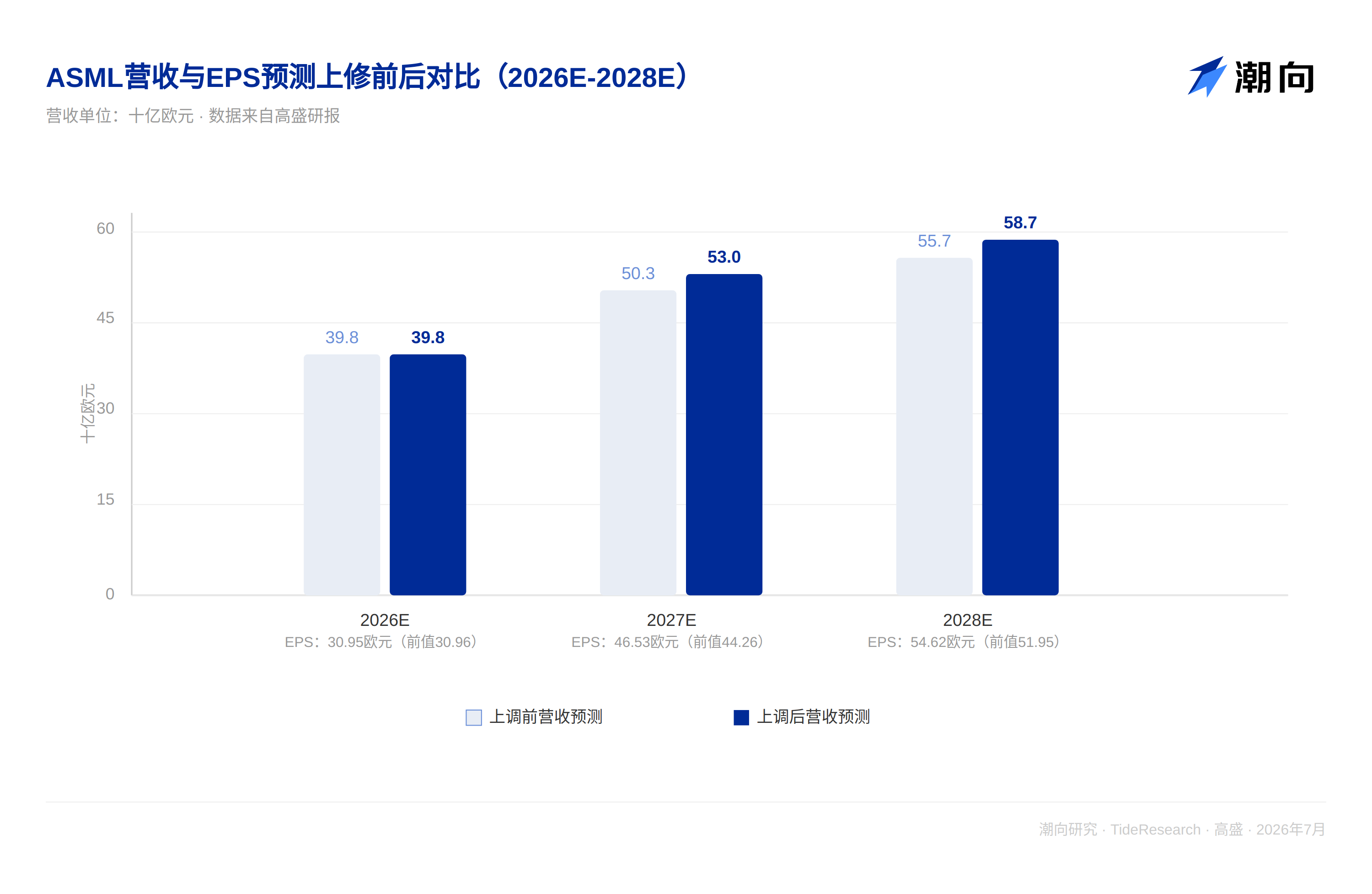

ゴールドマン・サックスは 2026 会計年度の収益予測を据え置いたが、2027 から 2030 会計年度の売上高予測を 5% から 9% 引き上げた。これは先端プロセス需要(特に記憶チップの資本支出)に対するより積極的な判断を反映しており、同時に ASML の DUV 事業についても楽観視している。理由は中国市場が 2027 年に回復を迎える有望性があるためだ。これに伴い、2026 会計年度の EBIT 予測は据え置き、2027 から 2030 会計年度の EBIT 予測も同様に 5% から 9% 引き上げた。EPS 予測は 2027 から 2030 会計年度区間で 5% から 8% 引き上げた。

ゴールドマン・サックスは 2000 ユーロの目標株価を示した。従来は 1770 ユーロで、2027 年予想 PER の 43 倍に対応する(従来は 40 倍)。評価倍率の引き上げは、今後数年間の成長見通しに対するより楽観的な判断を反映している。最新予測によると、ASML の現在の株価は約 2 年後の予想 PER の 32 倍に対応し、25 倍から 35 倍の長期の歴史的範囲内にある。主なリスクには、EUV 設備の納期遅延、資本支出の周期的変動、および市場シェアの不利な変化が含まれる。

TechFlow の視点

今回の引き上げの背後では、実は 2 つの要因が働いている。1 つ目は、ゴールドマン・サックスがマイクロンとサムスンの資本支出予想を自社の収益モデルに組み込んだことだ。このような 10 年以上にわたる資本支出コミットメント自体は弾力性が大きく、マイクロンとサムスンの実際の投入進捗が計画通りに達成されるかどうかには、まだ少なからぬ不確実性がある。2 つ目は、ゴールドマン・サックス自身が評価倍率を 40 倍から 43 倍に引き上げたことだ。この部分は、同じ収益予測に対してより高い価格を支払うことに属し、完全に収益の上方修正で支えられているわけではない。第 2 四半期決算は 7 月 15 日に発表されるのみで、今回の調整は本質的に業績発表前に、外部産業シグナルをモデルに消化したものだ。真の検証は、決算内の注文と見通しデータが語るのを待つ必要がある。

免責事項

本文は TechFlow 研究による第三者の証券会社調査報告書の整理および解釈である。文中に引用された格付け、目標株価、収益予測および関連判断は、すべて該証券会社アナリストの見解であり、所属機関の立場のみを表し、TechFlow 研究の見解を表すものではなく、いかなる投資助言も構成しない。

市場にはリスクがあり、決定は独立して行う必要がある。本文はいかなる証券の売買の根拠として使用すべきではない。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News