サムスンの今年の利益は過去 40 年間の累計合計を上回る見込みで、第 2 四半期はハイテク企業史上最高の単四半期記録を達成する可能性がある

TechFlow厳選深潮セレクト

サムスンの今年の利益は過去 40 年間の累計合計を上回る見込みで、第 2 四半期はハイテク企業史上最高の単四半期記録を達成する可能性がある

AI メモリ不足に駆動された今回の値上げは、メモリメーカーの価格決定権を 10 年ぶりの高水準に押し上げています。

著者:クロード、TechFlow

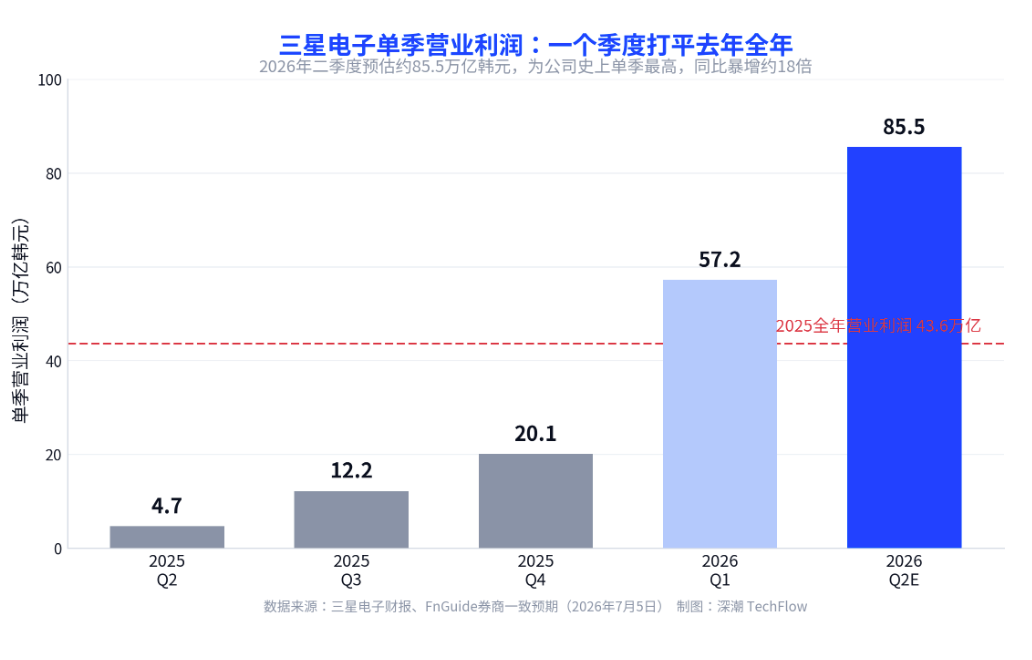

TechFlow ガイド:もしあなたがメモリ、AI ハードウェア、または半導体サプライチェーン関連の資産を保有しているなら、サムスン電子の 7 月 7 日発表予定の第 2 四半期業績予想は要注目だ。市場コンセンサス予想では、単四半期営業利益は約 85.5 兆ウォン(約 559 億ドル)で、前年同期比で約 18 倍急増し、アップルやエヌビディアの同期間を上回り、グローバルテック企業史上単四半期最高記録を更新する見込み。DRAM と NAND の契約価格は 1 四半期で 40% から 65% 跳ね上がり、サムスンは第 3 四半期にも DRAM のさらなる 20% 値上げを要求している。AI メモリ不足に駆動された今回の値上げは、メモリメーカーの価格決定権を 10 年ぶりの高水準に押し上げている。

サムスン電子は 7 月 7 日に 2026 年第 2 四半期業績予想を発表する予定で、この予想はおそらく記録を更新するだろう。

金融データ提供商 FnGuide がまとめた証券会社コンセンサス予想によると、サムスンの第 2 四半期売上高は約 169.4 兆ウォン(約 1107 億ドル)、営業利益は約 85.5 兆ウォン(約 559 億ドル)見込み。この利益は前年同期の 4.7 兆ウォンから約 18 倍急増し、第 1 四半期の 57.2 兆ウォンからは前期比で約 49.5% 増加し、会社設立以来単四半期営業利益の最高記録となるほか、アップル、エヌビディアの同期間の単四半期営業利益も上回る。

期間を延長して見れば、サムスンの今年通年の利益規模はさらに驚異的だ。複数の証券会社が 2026 年通年営業利益は 100 兆ウォンを突破すると予測しており、2025 年の 43.6 兆ウォンの 2 倍以上となる。また、サムスンの第 1 四半期 57.2 兆ウォンの単四半期利益は、それ自体がすでに昨年通年を超えている。半導体サイクルに関心を持つ投資家にとって、今回の上昇傾斜は過去 2 回のメモリスーパーサイクルでも見られなかったものだ。

1 四半期で昨年通年分に匹敵、利益はほぼすべてチップ由来

サムスンの収益構造は今回のサイクルにおいて根本的な偏りを生じた。

第 1 四半期 57.2 兆ウォンの営業利益のうち、チップ事業を担当する DS 部門が 53.7 兆ウォンを貢献し、比率は約 94%、前年同期比で約 48 倍増。チップ事業の営業利益率は 70% を超え、この水準はエヌビディアと TSMC の同期間の利益率を上回る。これに対して、スマートフォンおよび家電事業の利益は前年同期比で約 40% 縮小し、ほぼ無視できる。

原動力は AI メモリの不足と値上げだ。大手テック企業は AI データセンターを継続的に拡張し、メモリをスマートフォン、PC、ゲーム機などの消費市場から大量に奪い、供給は限界まで圧迫されている。サムスンメモリ事業責任者のキム・ジェジュンは第 1 四半期電話会議で、会社の需要充足率は過去最低水準に低下し、供給不足を懸念する顧客は事前に発注し 2027 年の生産能力を確保さえしていると述べた。価格もそれに伴い跳ね上がり、第 1 四半期契約 DRAM 価格は前期比で約 50% 上昇した。

保有者にとって、留意すべき点は、今回の値上げはサムスンにとって両刃の剣だということだ。サムスンは上流値上げの最大受益者であると同時に、下流コスト上昇の最大被害者の一つでもある。同じ値上げでも、チップ部門の帳簿では利益として計上され、スマートフォン部門の帳簿では損失として計上される。サムスンのスマートフォン事業は内部警告を発令しており、2026 年に同部門設立以来初の通年赤字となる可能性があり、核心部品コストは製品全体コストの 40% 以上を占めている。

第 2 四半期 85 兆ウォンの予想の背後、ボーナスという変数

85.5 兆ウォンのコンセンサス予想は上限ではなく、各証券会社の意見の相違は主に従業員ボーナス引当という項目にある。

サムスンの労使双方は先月合意し、半導体(DS)部門向け特別管理業績ボーナスを設立し、同部門営業利益の 10.5% を引当する。上半期引当規模見積もりは 19 兆から 25 兆ウォンの間。この引当は帳簿利益を直接押し下げた。韓国投資証券はこれに基づき営業利益予想を 95.85 兆ウォンから 86.05 兆ウォンへ下方修正し、新韓投資は 89.86 兆ウォンから 82.1 兆ウォンへ下方修正した。

新韓投資アナリストのキム・ヒョンテは指摘し、ボーナス引当影響を除外後、サムスンの実際の収益力は見積もりではすでに 100 兆ウォンの閾値を越えたという。つまり、第 2 四半期の真の儲け力は 85 兆の帳簿数字より高く、ボーナス引当は利益の一部を従業員へ移転したことになる。サムスンのファンダメンタルズを追跡する投資家にとって、7 日の予想を見る際は帳簿利益と引当除外後の営業利益を区別する必要があり、両者は十数兆ウォン異なる可能性がある。

値上げは継続、サムスンは第 3 四半期に DRAM のさらなる 20% 値上げを要求

メモリ値上げのモメンタムはまだ頂点に達しておらず、これがサムスンの今後 2 四半期の利益弾力性を決定する。

DRAM と NAND フラッシュ契約価格は第 2 四半期前期比で 40% から 65% 跳ね上がり、サムスンはすでに第 3 四半期の DRAM 契約にさらなる 20% 値上げを要求している。消費電子メーカーは今回の値上げに反発しているが、供給は継続的に緊迫しており、主導権は依然サムスンなどのメモリメーカー手中にある。米マイクロンはすでに業界の収益強度を先行検証しており、5 月までの会計四半期営業利益は 333.2 億ドル(約 51 兆ウォン)に達し、前年同期比約 15.4 倍増。

今回の不足はサムスンにより 2027 年あるいはそれ以降長く継続すると判断されている。生産能力がますます AI インフラプロジェクトへ傾斜するに伴い、消費電子が最も衝撃を受けるセクターとなる可能性。半導体チェーンに配置したい人にとって、値上げサイクル未終了が現在の主な下支えだが、価格はすでに歴史的高位にあり、一旦 AI データセンター投資ペースが鈍化すれば、高位価格の修正リスクも同样小さくないことを認識すべき。

株価と利益の乖離、市場は何を懸念

利益は記録更新だが株価は下落しており、この乖離自体が現在最も理解すべきシグナルだ。

第 2 四半期利益予想がアップルやエヌビディアを大幅に上回るにもかかわらず、サムスン株価は過去 1 週間逆方向へ動いた。先週金曜日終値は 309500 ウォンで、1 週間で 4.18% 下落し、6 月 19 日につけた 52 週高値 374500 ウォンから約 17.36% 調整。7 月初旬、米半導体指標弱含みがグローバル売りを触发し、韓国総合株価指数は単日で一時 8% 近く下落、サムスンと SK ハイニックスは深い調整へ引き込まれた。

株価反発を支撑する 2 つの材料がある。一つは報道によると、AI 企業 Anthropic がサムスンとカスタムハードウェア交渉しており、サムスンのチップ製造能力にメモリ以外の新しいストーリーを追加したこと。二つはメモリ市場の値上げモメンタムが継続していること。市場現在の躊躇は、よりサイクル頂点への懸念によるものであり、投資家はこの記録的業績がピーク不安を払拭し、センチメント修復の転換点となるかを観察している。SK ハイニックスの米国預託証券(ADR)は 7 月 10 日ナスダック上場予定で、発行規模約 45.5 兆ウォン、今週のもう一つの重要イベントであり、セクター全体のセンチメントにも影響する。

半導体資産を保有する読者にとって、7 日と 10 日のこの 2 つの時点は注目価値がある。サムスンの実際業績が利益の上昇継続を確認し、かつ示された第 3 四半期ガイダンスが弱くなければ、現在の株価調整はよりサイクル中盤の調整であり、頂点シグナルではない;逆に、業績実現後材料出尽くし、株価継続弱含みなら、市場はすでにこのメモリスーパーサイクルの頂点を価格付け始めたと警戒する必要がある。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News