イーサリアムが中国系上場企業と化す

TechFlow厳選深潮セレクト

イーサリアムが中国系上場企業と化す

ETHとその裏切り。

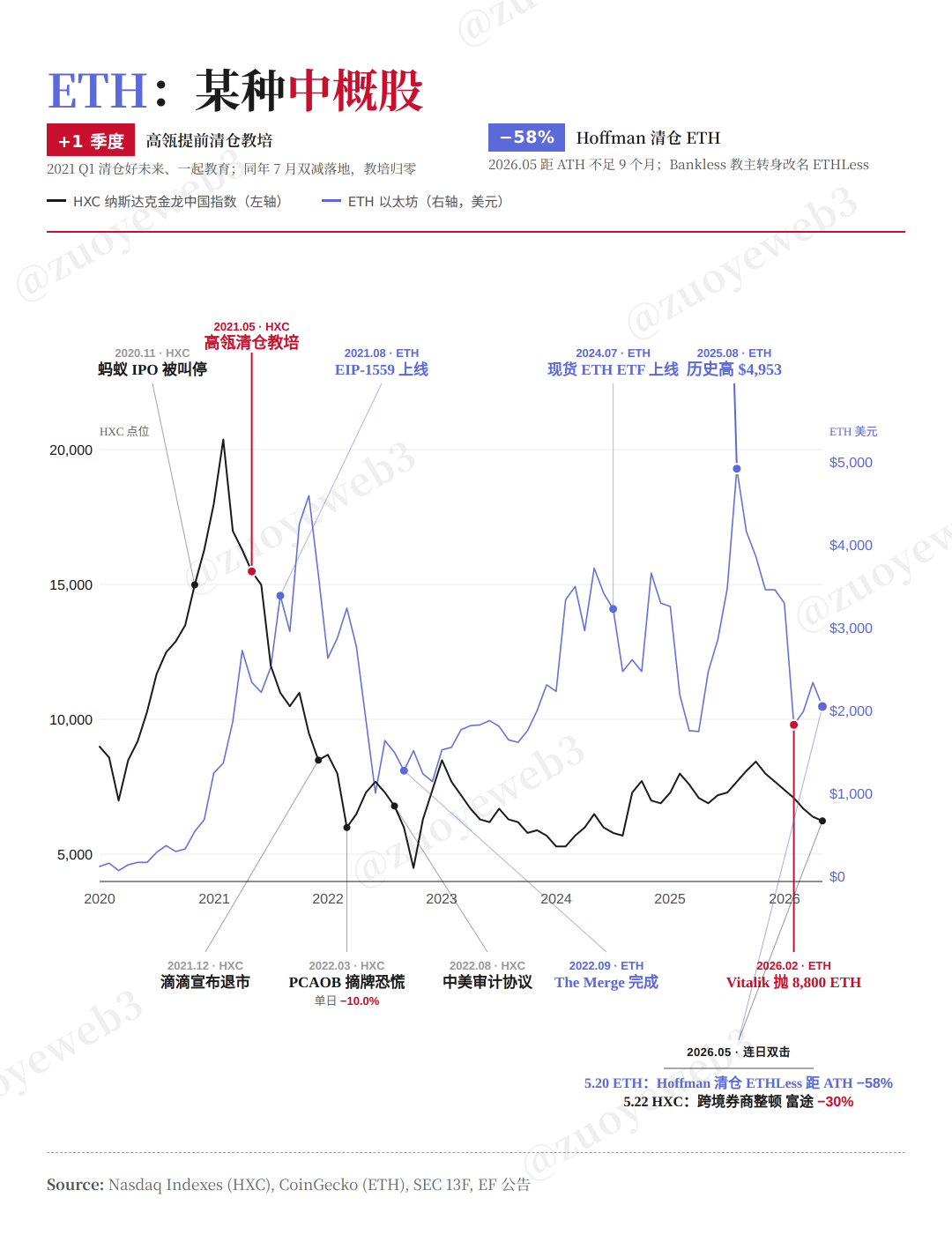

2023年、イーサリアムの初期投資機関である万向グループが複数回にわたりETHを売却し、平均価格は2,047ドルだった。2026年5月には、Banklessの創設者であるHoffman氏がETHを完全に清算し、その平均価格も約2,000ドルであった。

Banklessは、いわばETHの「外部広報部」であり、「ETH is Money(ETHは貨幣である)」というトップ・メメ・コンセプトを巧みに拡散させた。2021年のバブル期において、ETHへの熱狂は、ブロックチェーンの将来に対する確固たる楽観論と同義であった。

おそらくその地位の重要性ゆえか、あるいはイーサリアム財団(EF)が相次いで8名のメンバーを失ったことによるのか、イーサリアムの創設者であり精神的リーダーであるVitalik氏が長文の公開書簡を発表し、EFが流通中のETH供給量のわずか0.16%しか保有していないことを明言した。さらに、EFは他のエコシステム・ノードよりも優越した立場を持つべきではなく、自身も徐々に運営から退いていくと述べ、「自由なイーサリアム」を取り戻す意向を示した。

イーサリアムには「殺し屋」がいない

「ETH is Money?」

あなたが信じようと信じまいと、私は信じている。

しかし、この信頼感——市場における$ETH価格への信頼、保有者によるイーサリアム財団およびVitalik氏への信頼——は一体どのようにして失われていったのか?基本的な活動指標を見れば、むしろ現在こそがイーサリアムの支配力が最も強い時期であるにもかかわらず、なぜこれほど多くの不満が噴出しているのか?単に価格下落のせいなのか?

もし$BTCが大幅に下落したなら、それは買い増しの絶好のチャンスである。もし$SOLが下落したとしても、FTX破綻後の極限的な反発がすでにその価値を証明済みだ。もし$HYPEが下落したなら、Arthur Hayes氏に追随して波動取引を行うことも可能である。

Vitalik氏個人を原因とするのは、一見妥当な説明のように思える。だが、パブリック・ブロックチェーンの創設者や財団は抽象的で曖昧な存在が少なくない。ソラナの創設者Anatoly氏は、Hyperliquidのコミュニティに自ら積極的に入り込み、Perp DEXという概念を「ハード・クランチ」(無理やり関連付け)しようとしている。リップルの複数の創設者は、$XRPを「清算式」に大量売却している。ましてやL2時代が到来した今、創設者の多くは自己顕示欲が爆発したTGE(トークン・ジェネシス・イベント)の達人ばかりであり、Movementのような団体の事例を参照すれば明らかである。

細かく比較してみると、Vitalik氏が抽象的であることは確かであり、EFが「非効率的」であることも否定できないが、彼らがETHの今日の窮地を直接作り出したとはとても言い難い。もし自分たちに問題がなければ、それは大環境に問題があるということになる。

画像説明:ETH is Money?

画像提供元:@zuoyeweb3

もっとも典型的なケースは中国系米国上場企業(中概股)である。オフショア構造+米ドルファンド+米国株式市場でのIPOという組み合わせは、過去20年にわたって富を生み出す神話を作り上げてきた。華晨自動車やチャイナネットなどの試験的プロジェクトを除けば、真正の意味での初の中国系米国上場企業は2000年の新浪網(Sina.com)であり、これが中概股ブームの本格的な幕開けとなった。

今日私たちが目にする「アメリカ発のコンセプト+中国での実装」という分業モデルは、まさにこのシステムの遺産である。それどころか、イーサリアムそのものも、ある種の「中国実装」を経てグローバルへと広がった最後の遺産と言えるかもしれない。

2014~2015年、Vitalik氏はまず沈波氏の下で「寄居郎」として過ごし、その後、肖風氏が率いる万向グループから50万ドルの投資を受けた。マイニング方式で始まった$BTCとは異なり、イーサリアムはIXO(Initial Exchange Offering)による資金調達、PoW(Proof of Work)マイニング、そして最終的にはPoS(Proof of Stake)ステーキングという、まるで一台の車に三つの乗客を乗せたような進化を遂げた。

言い換えれば、ETHは誕生当初から機関主導色の強いシステムであった。私がETHを「強力なマーケット・メーカーコイン(強庄幣)」と断じようとしているわけではないし、Vitalik氏自身もEFが単なる普通のノードでよいと願っているが、イーサリアム・エコシステム内では、各ノードが均等に分布して平等な地位を占めているなどという状況は、過去も現在も、そして将来も存在しない。

こうした状況下では、パブリック・ブロックチェーンの創設者および財団は、単に価格とは無関係に、より多くの機能を担う必要がある。むしろ、イーサリアムが諸侯割拠状態にあるからこそ、誰かが立ち上がり、比較的強い号令力でシステムの無秩序なエントロピー増大を抑制しなければならないのだ。

ところがVitalik氏は、まずEFを肥大化させる道を選んだ。無限庭園(Infinite Garden)からラダー(Ladder:階段)理論へと移行する過程で、過剰な抽象化は保有者を混乱させ、とりわけrsETH事件では、Aaveの創設者Stani氏が実質的に「尊王攘夷」の斉桓公(春秋時代の覇者)のような役割を果たすことになった。

さらには、ソラナ財団ですら前嫌を捨て、DeFi Unitedの支援に積極的に乗り出した際、EFは相変わらずの売却行動を続け、Vitalik氏本人は沈黙を守った。

やりすぎることは中央集権化だが、何もしないこと、つまり過度な自制もまた支配的地位の乱用であり、自らを意図的に抑圧することは、「自分が非常に重要である」と自認していることが前提となる。

したがって、Vitalik氏がEFをより小規模化することを選んだのは誤りである。正しい選択は、Vitalik氏が「神隠れの少年」のように姿を隠し、財団を実務能力の高い組織に委ね、イーサリアムの将来をより現実的に考えることである。

ビットコインを除けば、残るすべてのパブリック・ブロックチェーンは、エコシステムの発展および実際の採用率という現実的な指標に直面せざるを得ない。この点において、イーサリアム財団には特別な地位はなく、人々がDeFiおよびETHに対して抱く情熱は、かつての記憶に根ざしたものであり、純粋な富の効果ではない。

エコシステムの繁栄および現実的な採用という観点から見ると、イーサリアムの「ライバル」はこれまで一度も成功していない。ソラナはHyperliquidのために焦燥感を覚えているが、イーサリアムはそうではない。ちょうどBTCがイーサリアムを気にしないのと同じである。

しかし、こうした特権的な立場は徐々に色褪せつつある。危機の原因は外部ではなく内部にあり、真の分岐点は、「誰がETHの価格を責任を持って支えるのか」「誰がイーサリアムの方向性を責任を持って決めるのか」にある。

現在、Vitalik氏はプライバシーに全精力を注いでいるが、それと同時に、他人が価格を支えることを「阻止」すべきではない。

新たなストーリーは、まだ待機中

「商品(Commodity)」か「生産的貨幣(Productive money)」か?

$rsETHおよびステーキングETFが承認された後、BitMineなどのDAT(Decentralized Autonomous Treasury)は急速に独自のステーキングサービスを構築し始めている。一方、LidoなどのLST(Liquid Staking Token)プレイヤーは、より「生産性のあるETH」のストーリーに焦点を当てており、例えばSparkはLidoの$wstETH製品のみを認めるといった動きを見せている。

すべてが再評価の段階にある。Lidoは自ら語るほど悠然としておらず、ETH価格が長期にわたり約2,000ドル付近で推移する中、規模拡大の限界効果は減衰し、維持されるAPR(年利)報酬率に対する圧力はますます高まり、「生産性」のストーリーにも陰りが差し込んでいる。

ここに価格の重要性が浮かび上がる。すなわち、「誰がETHの価格を責任を持って支えるのか」。現状では、EFはその責任を負わず、Lidoもそれを負えない。結果として、イーサリアムのPoSシステム全体がこうしたジレンマに陥っている。

中概股との比較を続けると、米国株式市場が事実上出口として機能しなくなった後、長鑫存儲(ChangXin Memory)はAIコンセプトに追随し、DeepSeekは国有資本の主導下に入った。また、航空宇宙やロボティクスといったテーマはA株/H株間で揺れ動いている。好き嫌いは別として、それがまさに新しいストーリー構造なのである。

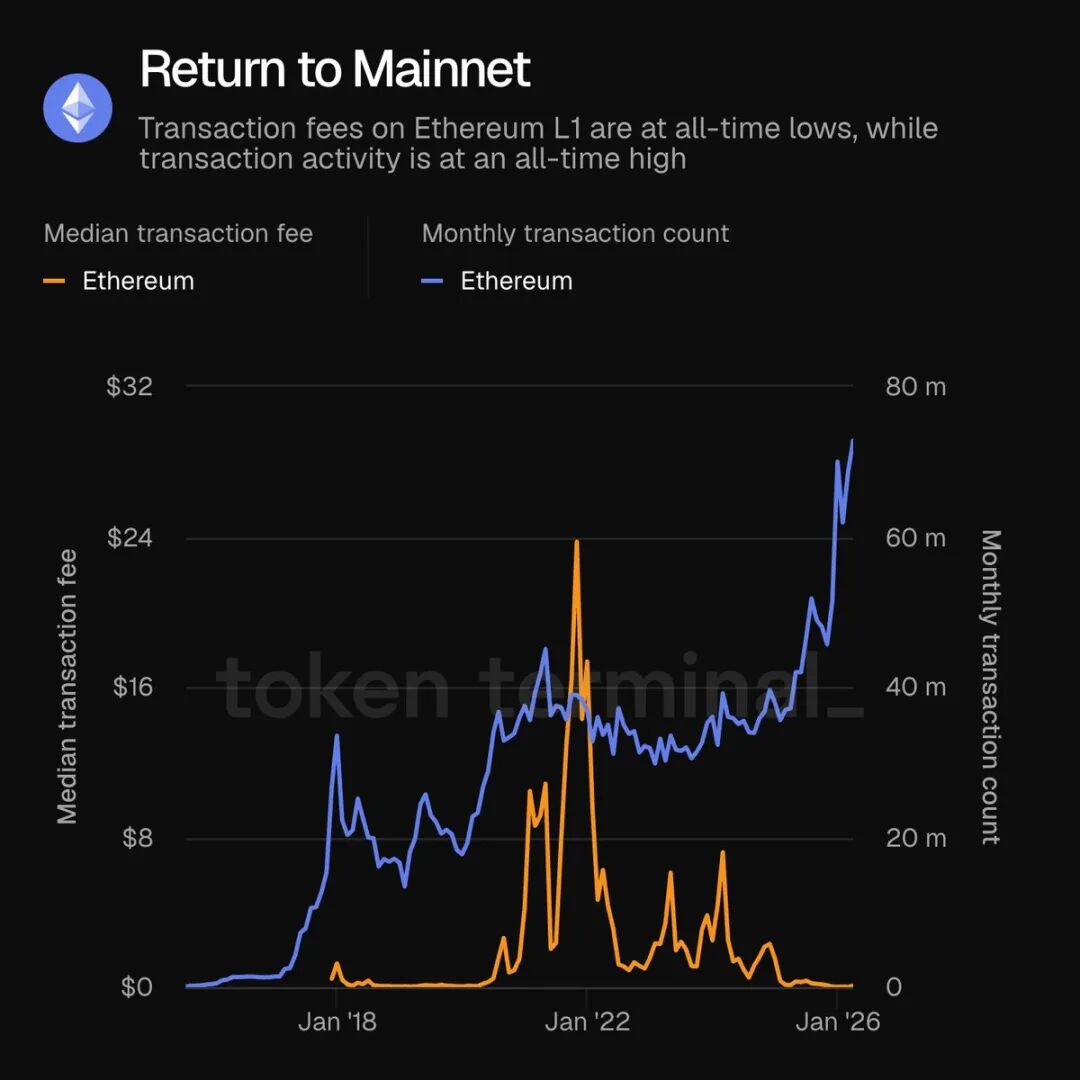

画像説明:Return to Mainnet.

画像提供元:@tokenterminal

イーサリアムがL1に回帰した後、イーサリアム・メインネット上の活動は爆発的に増加したが、ETHエコシステムが本当に良くなっていると感じることはできず、ましてや価格が上昇しているとも感じられない。何かが間違いを犯しているに違いないが、人々はその「間違い」を正確に特定できていない。

では、現在のイーサリアムの技術的ストーリーとは何か?

- プライバシー:すべてがゼロ知識証明(ZK)対応可能であり、これは分散型理念の最後の砦でもある;

- AI:dAIチームは、中央集権的アーキテクチャをブロックチェーン上に移植しており、特に小型モデルの端末側デプロイおよびAgent呼び出しを重視している;

- L1:L2中心主義を完全に放棄し、あらゆる速度競争および収益獲得の主戦場をL1へと戻す。

「世界のコンピューター」およびスマートコントラクト技術という従来のコンセプトに比べ、イーサリアムは現実世界との接点をより深めていかなければならない。上記3つに加え、ステーブルコインやRWA(Real World Assets)など、多様なストーリーが存在するが、これらはいずれも「イーサリアムが描く世界」ではなく、「世界の中に存在するイーサリアム」である。

主体と客体が逆転し、あるいは新世界における自らの立ち位置が不明瞭になっている。すべてのものがブロックチェーン上に載せられるという「万物上リンク」の理想や、ブロックチェーンが未来を勝ち取るという豪気は既に消え去ったが、それでもブロックチェーンにはまだまだできることがあるという思いが、矛盾・葛藤・反復という三重の波紋となって、現在の市場心理を形成している。人々はより良いイーサリアムを望んでいるが、その「より良いイーサリアム」が実現する可能性は低い。

10年以上にわたる奮闘の末、イーサリアムは「世界のコンピューター」にはならなかったが、確かに「オープンなコンピューター」になった。あらゆる活動や理念がその上で実験・実行可能である。Banklessが「ETH is Money」を宣伝する一方で、Vitalik氏は一貫して「ETH is Commodity(ETHは商品)」であると主張し、具体的な機能を備えたデジタル製品であると見なしている。

この点において、世間がVitalik氏を欺瞞者と非難することはできない。Vitalik氏は2026年2月に8,800枚のETHをCowSwapでゆっくりと売却したが、Curveの創設者が$CRVをステーキングして安定通貨に交換するようなことはせず、また孫宇晨氏が$USDDを操って小口投資家を切り捨てるような行為も行っていない。

しかし、2026年1月のチェンマイでの対談で、時計の針を10年前に戻して「ブロックチェーンを選ぶか、それともAIを選ぶか」と問われたとき、Vitalik氏は明確な回答を避けた。だが事実はすでに定まっており、ますます多くの暗号資産プロジェクトがAI分野へと舵を切っており、GTM(Go-to-Market)手法を巧みに運用している。

- Hermes AgentはNous Research出身のチームにより開発され、主流のAI開発者層へと浸透した;

- xBubbleはDappOSが開発し、AIとインテント実行フレームワークを統合;

- OpenRouterの創設者Alex Atallah氏はOpenSea出身である。

こうした事例から分かるのは、暗号資産プロジェクトのマーケティング・オペレーション能力は、もはやブロックチェーン上に限定されていないということである。世界的な注目を集めるAIブームにおいても、彼らは常にリズムを掴み、時には中継基地(ハブ)のような役割を果たすことで、ステーブルコイン、トラフィック配分、実行基盤との絡み合いを深めている。

しかし、こうした動きとイーサリアムとの関係性は極めて薄い。dAIとvirtualsが共同でERC-8183を提案し、Agentの自律的経済活動枠組みを規定しようとしているとはいえ、チームが何もしていないわけではないが、それは「主導」ではなく「能動的な適応」に過ぎない。

もし現在を、ストーリー面での「底値買い」のタイミングと捉えるなら、その核心は、「AI時代におけるパブリック・ブロックチェーンの価値とは何か?」という問いにある。

Claudeは繰り返しSaaS、セキュリティ、外部Agentフレームワークを打撃しており、荒唐無稽なシナリオを想像してみよう。「もしClaude自身が独自のブロックチェーンを立ち上げたら、イーサリアムはどうなるか?」

PoSメカニズムのもとでは、資産の移転コストは十分に低く抑えられているが、法的・規制上のコストに関しては、Claudeもまた人類の法制度の制約下に置かれざるを得ない。無制限の自由な金融実験場としての可能性——それがイーサリアムが持つ最もユニークな価値なのかもしれない。

たとえばMythosがPalantirの株価を痛烈に批判した際、奇安信(Qi An Xin)の株価は逆に上昇した。なぜなら、狙われた相手が引き起こすのは、遠く離れた海外のライバル企業との軍拡競争であり、その循環は果てしなく続くからである。

あるいは、現在のように対立感情が高まる世界において、グローバルなつながりを求めるニーズは長期的に存続するだろう。Cantonはウォールストリートに属するが、イーサリアムは全人類に属する。サハラ砂漠の人々が靴を履かないように、悲観主義者は退場し、楽観主義者は狂喜する。

しかし、$ETHの黄金時代は二度と戻らない。万向グループ、EF、その他多数の機関は引き続きETHを売却するだろう。だが、2,000ドルのETHは少なくとも200ドルのETHの10倍の価値がある。我々は新たな出発点に立っている。ただ、その先へと導く「航路」を、今こそ求めているのである。

結びに代えて

宿命的に似ているのは、ETHが本当に中概股と運命を共有していることである。どちらもA国の資産であり、B国の資本によって投資され、B国の二次市場でエグジットが行われ、A国は単に市場およびチャネルとしての価値しか担っていない。

これは最良の時代である。分断の下には新たな市場が生まれる。B国の動向を参考にすれば、A国の類似資産も同様の周期を経験するだろう。分断が進行する中で、A国とB国は新たな接点を模索しなければならない。その点において、イーサリアムは依然として最良の選択肢である。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News