Coinbaseは単なる暗号資産関連株ではなく、AI決済がその評価額を再構築しています。

TechFlow厳選深潮セレクト

Coinbaseは単なる暗号資産関連株ではなく、AI決済がその評価額を再構築しています。

なぜCoinbaseは3000億ドル規模の企業になれたのか?同社は、ウォールストリートがまだ理解していない分野に賭けている。

著者:Artemis

編集・翻訳:TechFlow

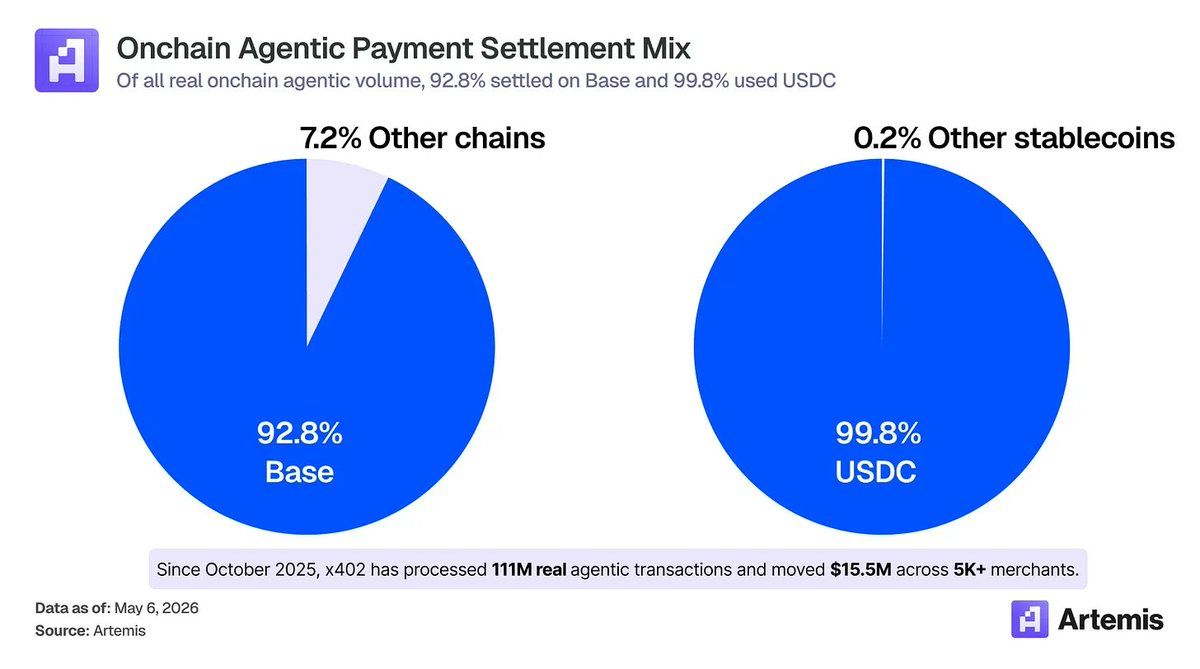

TechFlow解説:ウォールストリートはCoinbaseを、ビットコイン価格の変動に連動する証券会社と見なしており、Circleよりも半分低い評価額を付けています。しかし実際のデータによると、AIエージェントによる支払いの92.8%がBase上で発生し、そのうち99.8%がUSDCで決済されています——つまり、Coinbaseはもはや単なる取引所ではなく、AIネイティブ金融の基盤インフラとなっています。マッキンゼーが2030年にAIエージェントビジネスの規模が5兆ドルに達すると予測した場合、その予測のたった半分でも実現すれば、Coinbaseの価値評価ロジックは根本的に書き換えられるでしょう。

2031年にCoinbaseが3000億ドル企業となる「買い」論拠

核心的見解:大多数の投資家は、Coinbaseをビットコイン価格および暗号資産取引量の変動に左右される周期的な暗号資産証券会社と見なしています。この狭い視点は、Coinbaseが持つ長期的な上昇余地を見落としています——すなわち、2031年までに安定コイン供給量が3兆ドル、AIエージェントビジネス規模が5兆ドルに達する世界において、CoinbaseはCircleとの優遇配分契約を有するUSDC共同創設者であり、またx402およびBaseの創設者(現在のAIエージェントビジネスの主要な発生地)として、莫大な価値を獲得することになるのです。

序論

Artemisは、オンチェーンデータに特化したデジタル金融研究会社です。当社はかつてマッキンゼーに対し、実際の安定コイン支払い量の推計を支援したほか、AIエージェントビジネスおよび2030年のデジタル金融の将来像について数多く執筆してきました。暗号資産とAIの融合が進む中、Coinbaseはもはや単なる暗号資産取引所ではなく、AIネイティブ金融の決済層、流通層、およびビジネス層へと進化します。

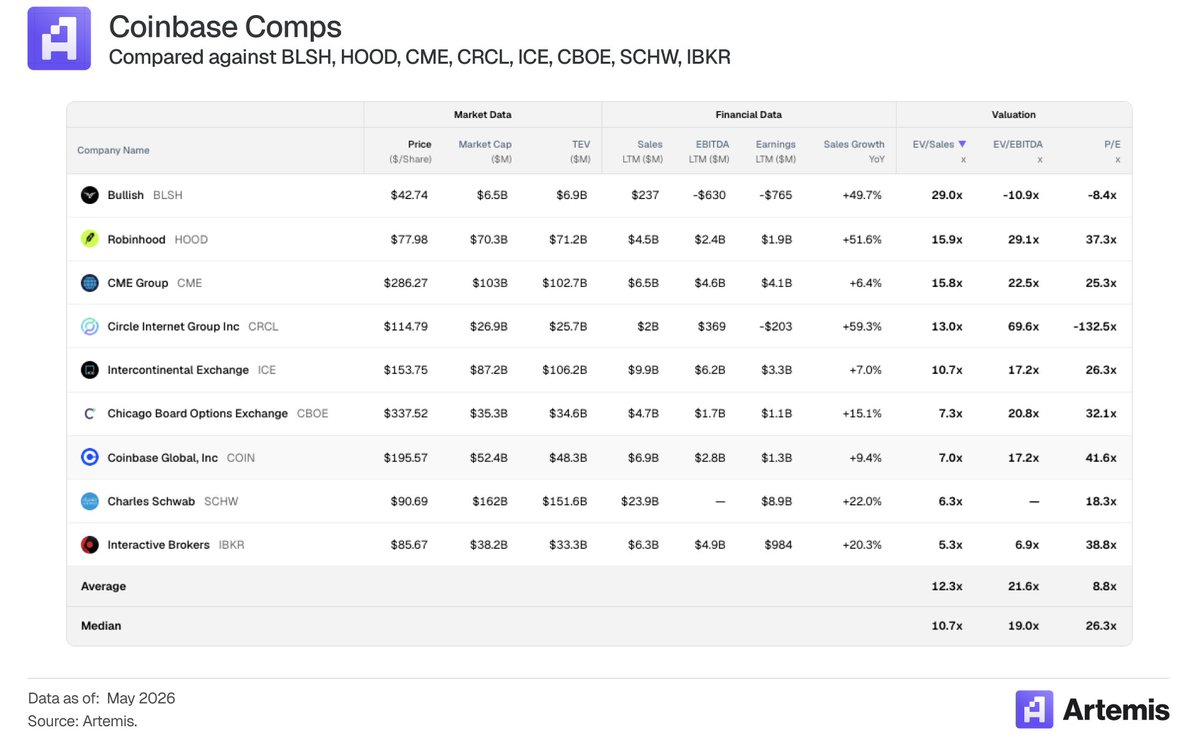

多くの投資家は、Coinbaseを暗号資産取引量の変動に左右される周期的な暗号資産証券会社と見なしています。

当然ながら、Coinbaseの株価はIBKR、ロビンフッド、スワブなどの他の証券会社と同様の動きを示します。

一方、純粋な安定コイン成長へのベットであるCircleは、はるかに高い評価倍率(NTM利益率ベースで103.9倍)を得ています。

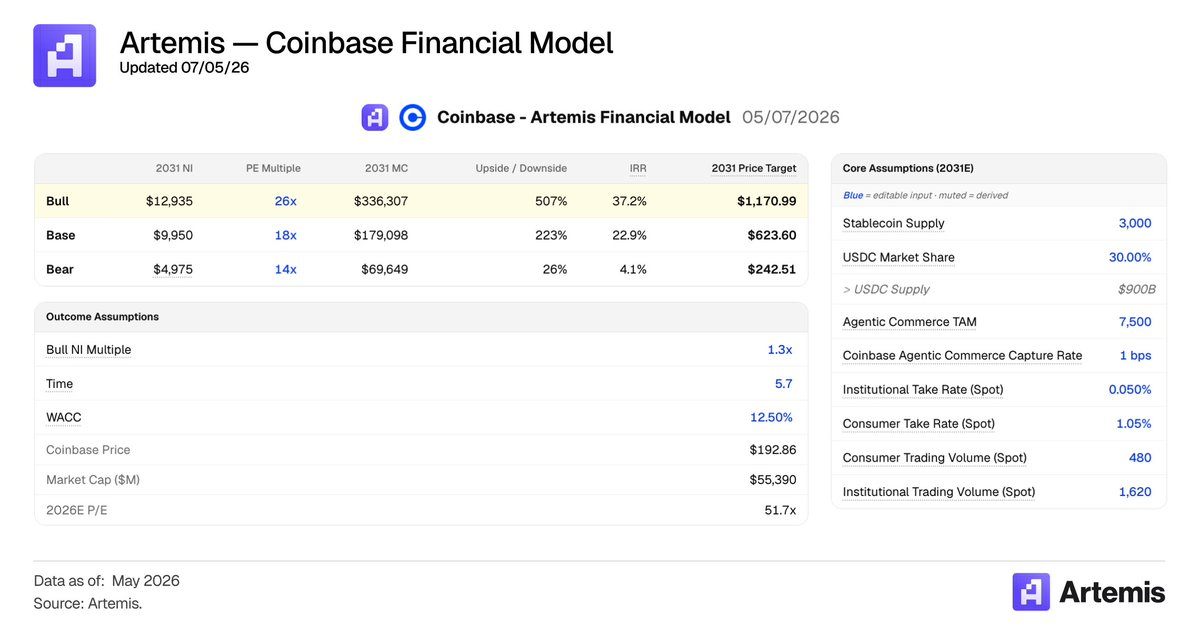

Coinbaseは2031年までに3000億ドル企業(現在比で6倍、年率35%の複合成長率)となり得ます。これは単なる暗号資産取引所ではなく、安定コインおよびAIエージェント支払いの主要な受益者となるためです。完全なモデルはこちらをご覧ください。

当社の主な仮定は以下の通りです:

- 2031年までの安定コイン供給量は3兆ドルに達する

- 2031年までのAIエージェントビジネス取引額は7.5兆ドルに達する

- 主要取引所事業に関する仮定は市場と一致しており、2028年における取引収益は約60億ドルと想定

市場が見落としている事実は、Coinbaseが二つの「世代を超えた追い風」から恩恵を受け、勝利を収めていることです:

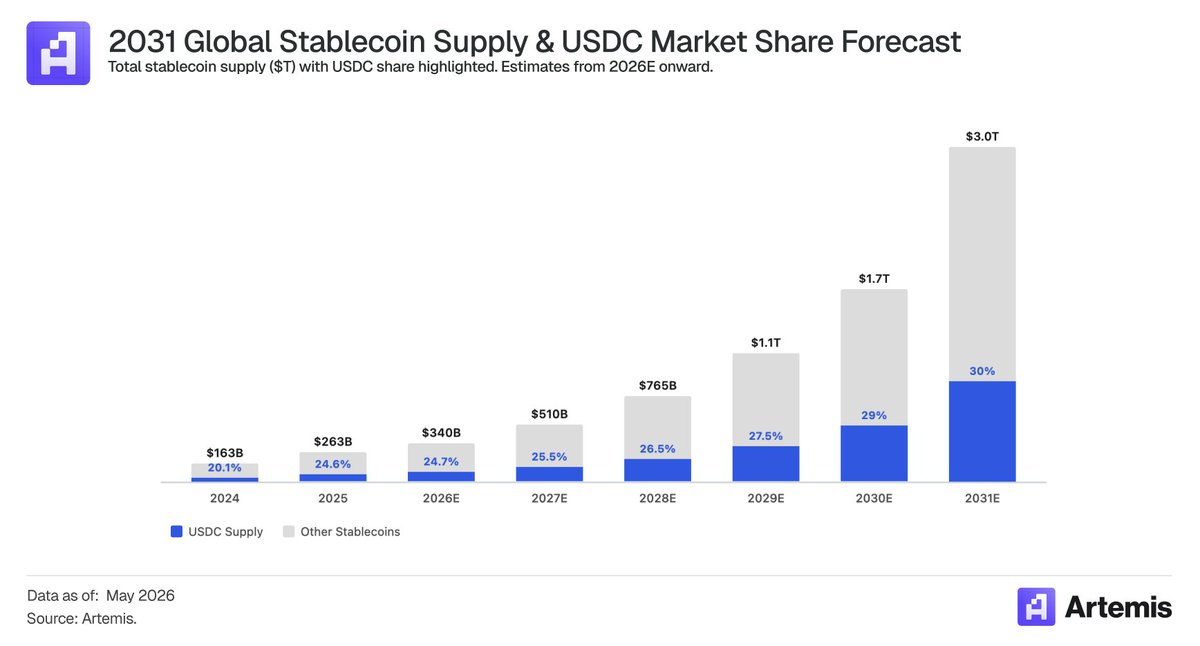

1. 安定コインの台頭およびグローバルなデジタル米ドル需要。米国財務長官Scott Bessent氏は、2030年までに安定コイン供給量が3兆ドル(現状比で10倍)に達すると予測しています。ベイン・アンド・カンパニーは、2030年には12倍、すなわち3.8兆ドルに達すると予測しています。

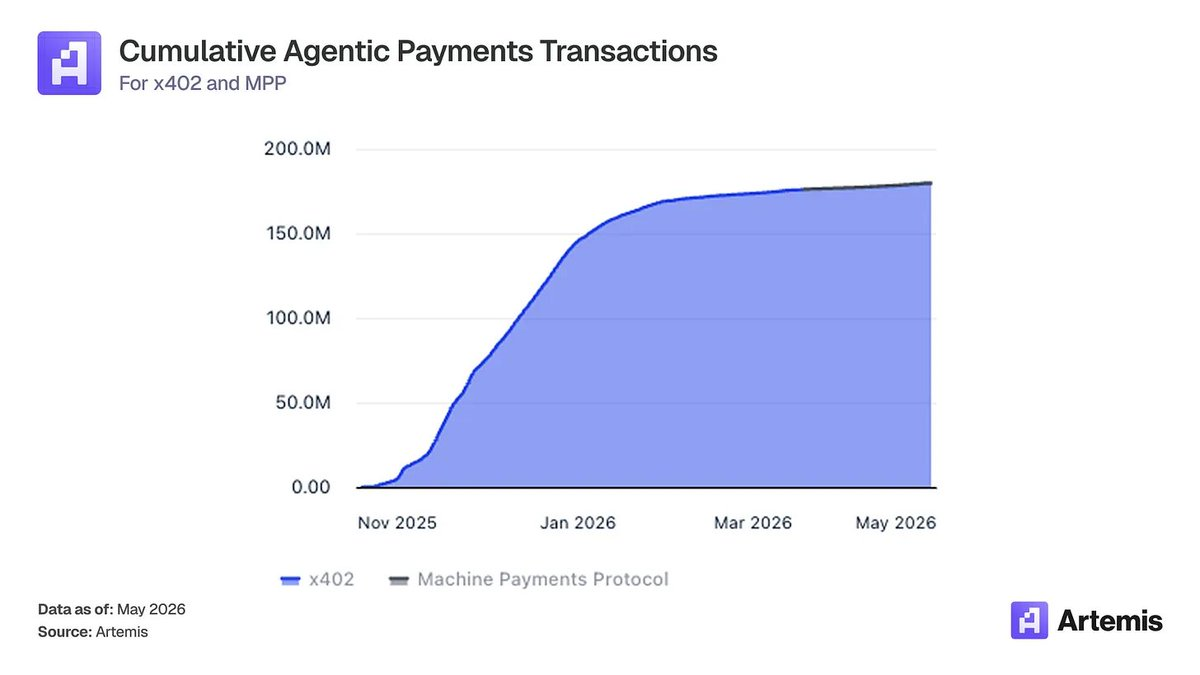

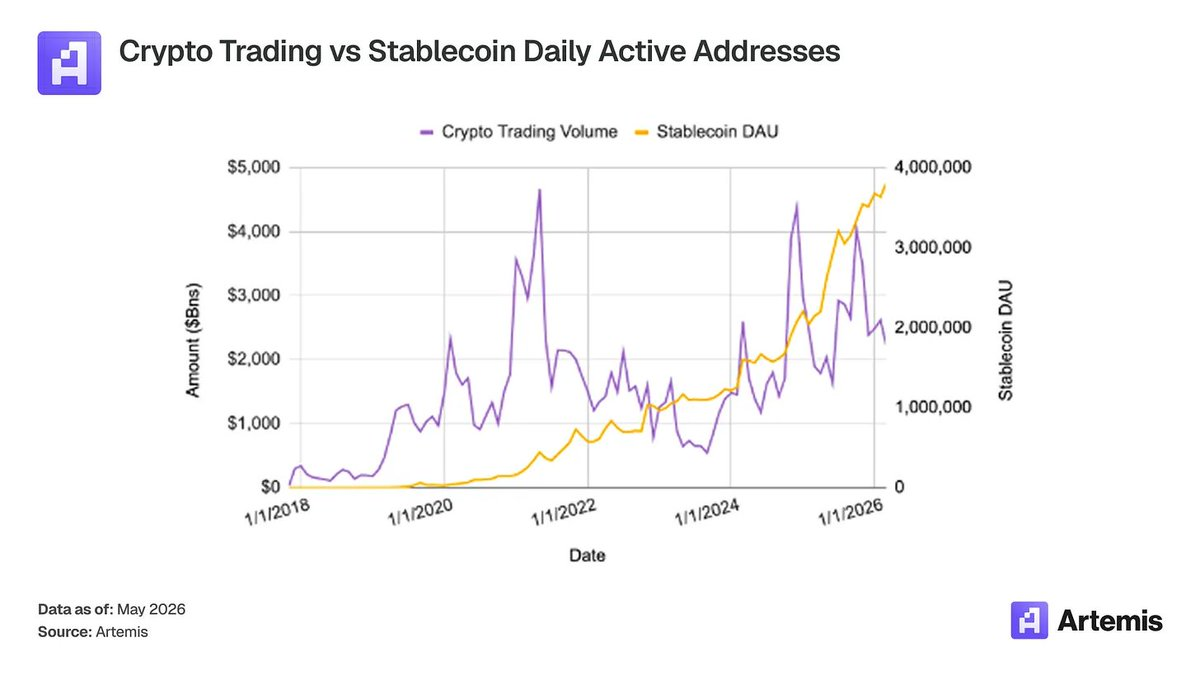

2. AIエージェントビジネスの台頭。マッキンゼーは、2030年における世界のAIエージェントビジネス規模を3~5兆ドルと予測しており、当社はそのうち約3分の1がオンチェーンで決済され、x402やMPPといったAIエージェント向け支払いプロトコルが用いられると予測しています。現在、オンチェーン上でAIエージェントによる支払いが急速に増加していることが確認できます:

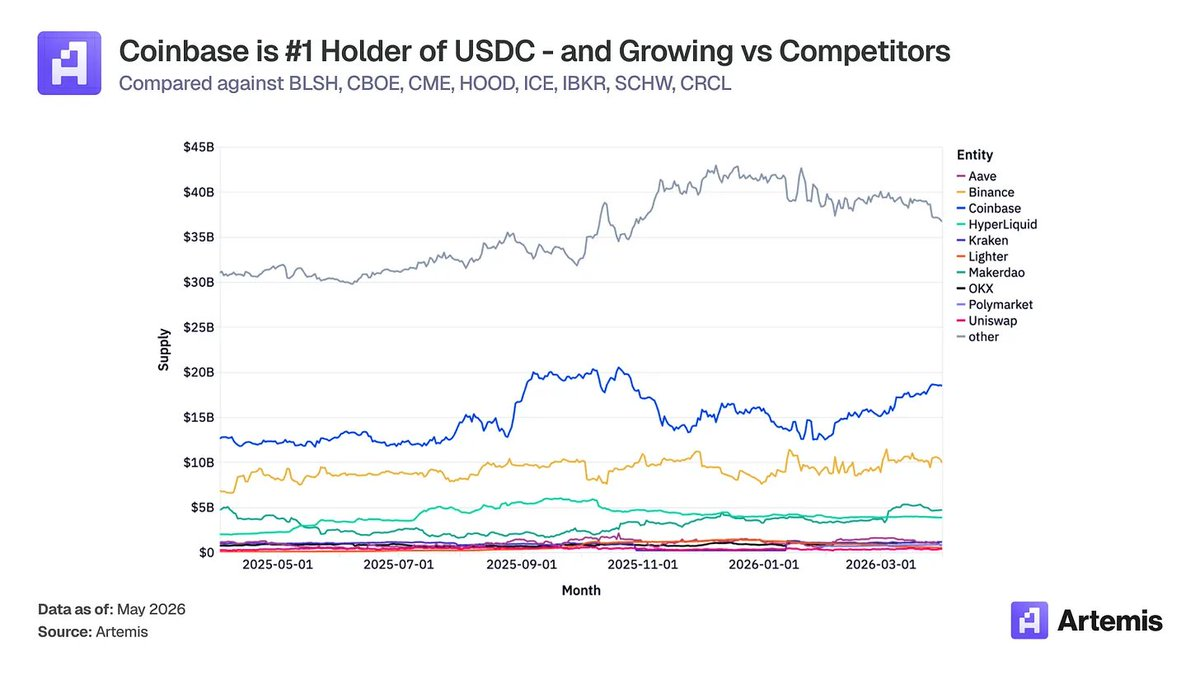

Coinbaseは、この二つの追い風から明確に恩恵を受けており、最大かつ最も規制されたUSDC流通業者であり、AIエージェント支払いの第一ネットワークを擁することで、価値を獲得しています。

機関投資家がDeFiに対して懐疑的であったり、「暗号資産は死んだ」と考えていたとしても、Coinbaseは勝利を収めるでしょう——それは暗号資産や取引量のためではなく、最も信頼され、支配的な安定コインプラットフォームおよびAIエージェント支払いインフラとしての地位のためです。

Coinbaseが安定コイン分野で勝利する理由

市場は、Coinbaseが安定コイン成長の明確な勝者であることを理解していません——たとえ暗号資産取引量が減少しても、安定コインの利用量は歴史的に継続的に増加傾向にあります。

USDC配分契約は、Circleのものではなく、Coinbaseの資産です。CircleがCoinbaseに支払う収益シェアは、2022年の32%から過去2年間では約50%へと上昇しました。構造的な理由は極めて明快です:Coinbaseは自社製品内で保有するUSDCから約100%の利回りを得ており、またPayment Baseのウォーターフォールメカニズム下で、プラットフォーム外の残高からも相当なシェアを獲得しています。Coinbaseの流通規模が拡大するにつれ(2025年第4四半期には、Coinbase製品内での平均USDC保有額は178億ドルに達し、過去最高を記録)、そのウォーターフォールシェアも同様に増加しています。

投資家の視点から見れば、この契約は、CircleがCoinbaseに流通を委託するというより、CoinbaseがCircleに規制および準備金管理業務をアウトソーシングする形に近いものです。この協業契約は3年間の固定期間で、自動更新されますが、その条件として「製品」「企業」「販売代理店」の三つの要件を満たす必要があります。公開文書によると、これらの要件を満たせば、「Circle契約は終了させることができない」とされています。契約の更新は再交渉を伴う崖っぷちではなく、ロックインされた延長です。Circleにとって、この契約から離脱することは、USDC最大の単一流通チャネルを遮断することを意味します。一方、Coinbaseにとっては、上行情景(規制当局が安定コイン支払いの大規模展開を明確に後押しし、USDC時価総額が大幅に拡大する状況)においても、同一の契約シェアを通じて直接収益が流入します。この契約構造は、Circleの経営陣が誰であろうと、Coinbaseの立場を継続的に強化するよう設計されています。

USDCの今後の成長

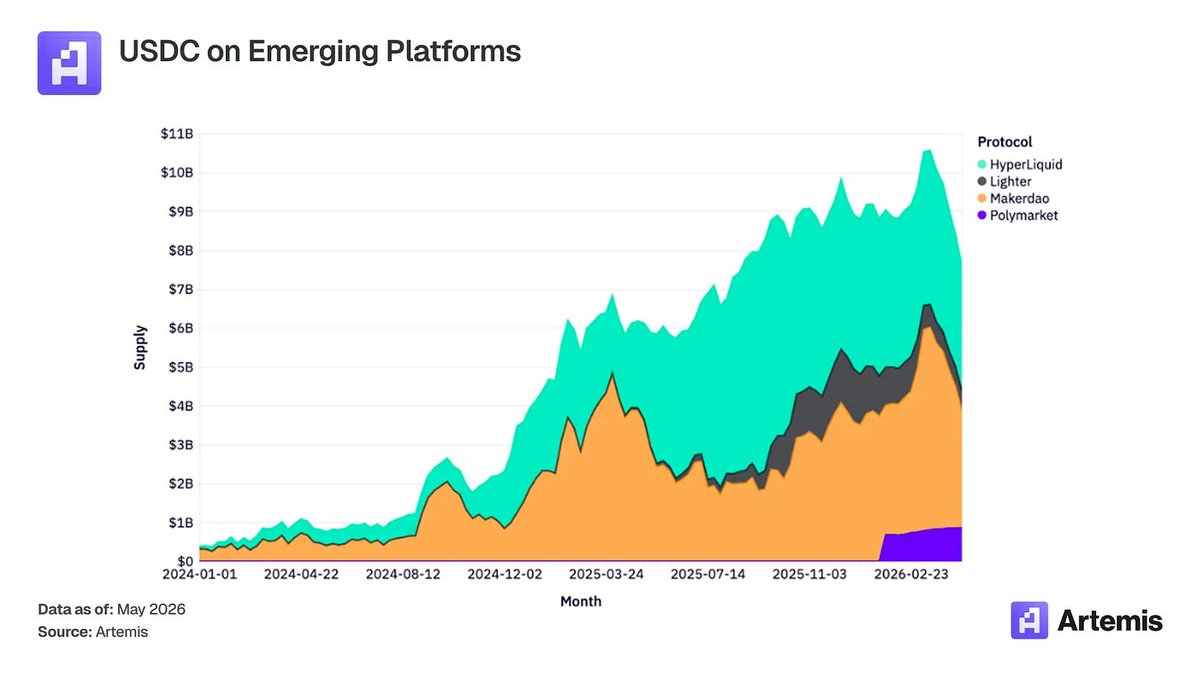

Coinbase以外でも、USDCは新興プロトコルを中心に、多くの興味深いユースケースが登場しています。ポリマーケット、ハイパーリクイッド、MakerDAOなど、過去2年間でこれらのプロトコルにおけるUSDC供給量が大幅に増加していることが確認できます。ブロックチェーンプラットフォーム上で新たな金融ユースケースが登場するにつれ、USDCは引き続きこうしたプロトコルで使用され続けています。

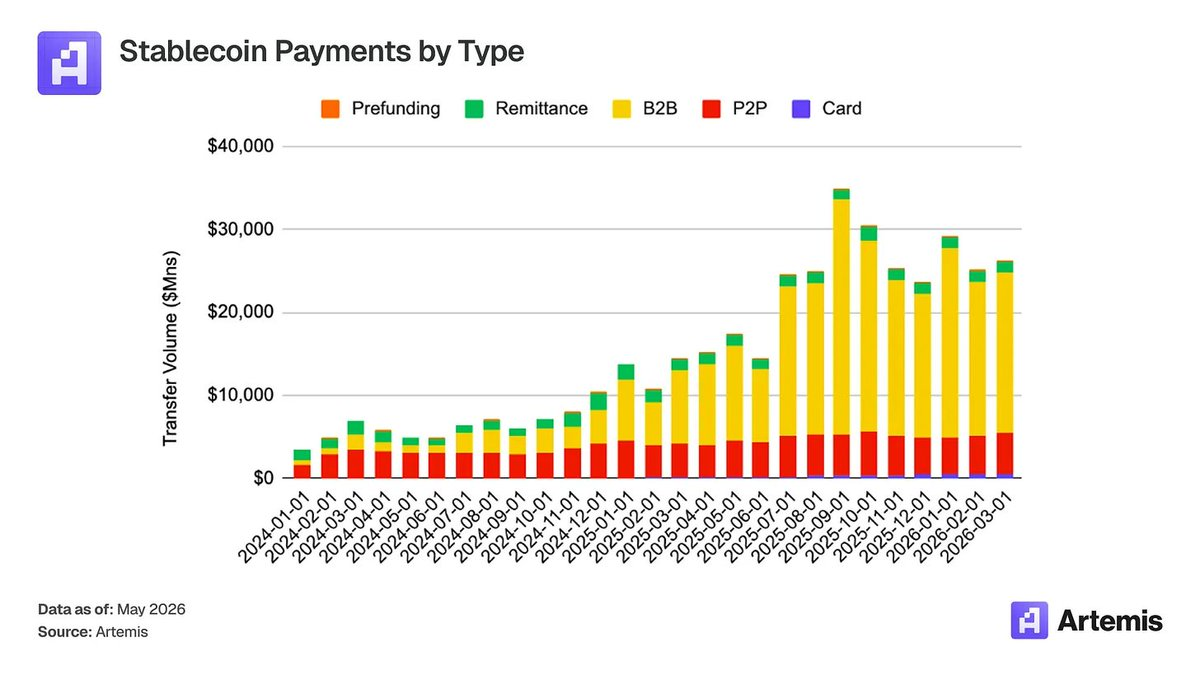

Coinbaseは、次なる安定コインユースケース——支払い分野——を捉えるのに非常に有利な立場にあります。カードネットワーク上のB2BおよびB2C型支払いは、過去1年間に大幅に増加しており、こうした取引におけるUSDCのシェアも継続的に拡大しています。

USDCのアドレス間送金(こうした取引はエージェント活動の代理指標となります)に注目すると、USDCがUSDTに対してシェアを拡大していることが分かります。

市場はCLARITY法を誤って解釈していないか?

2025年デジタル資産市場明確化法(H.R. 3633)——通称「CLARITY法」——は、2025年7月17日に米国下院で超党派の賛成294票・反対134票で可決されました。本法は、支払い用途の安定コインを除くすべてのデジタル資産に対して包括的な規制枠組みを確立します。Coinbaseにとって、CLARITY法は、同社の事業運営を規定する最も重要な未確定米国立法であり、Coinbaseが運営するデジタル資産エコシステム全体にわたって、基本的かつ包括的な連邦レベルの規制枠組みを構築するものです。

CLARITY法とCoinbaseの安定コイン経済学の関係性は、一般に認識されているよりもはるかに深いものです。CoinbaseとCircleの間で結ばれた流通および準備金シェアに関する取り決めから生じる収益流は、現在の金利想定に基づけば、Circle自体の発行者レベルにおける経済的利益と同等の規模に達します。さらに、CoinbaseのUSDC報酬プログラムは別の収益源を提供しており、その最終的な規模はティリス=アルソブルックス妥協案の最終的な条文によって決まります。市場は、こうした安定コイン関連収益の規模および持続可能性を過小評価しており、これらを取引所事業の付随的要素と見なす一方で、それ自体がコアなインフラストラクチャー経済学であるという認識を欠いています。CLARITY法は、安定コインの清算・決済・流通に関するより広範な規制枠組みを正式化し、安定コイン資金の流れを担保する登録済み仲介機関を明確に定義することで、この論拠をさらに強化します。これにより、Coinbaseの安定コイン事業は、小売向けトークン取引量の変動に左右される独立した消費者向け商品ラインではなく、規制を受け、かつ急速に機関化されるシステムのアプリケーションレイヤーとして再定義されます。

CoinbaseがAIエージェント支払い分野で勝利する理由

多くの投資家は、ストライプ(2026年2月時点の評価額1590億ドル)およびテンポがAIエージェントビジネスの明確な勝者であると考えていますが、オンチェーンデータはそれを裏付けません:実際のAIエージェント支払いの92.8%がBase上で発生しており、そのうち99.8%がUSDCで決済されています。

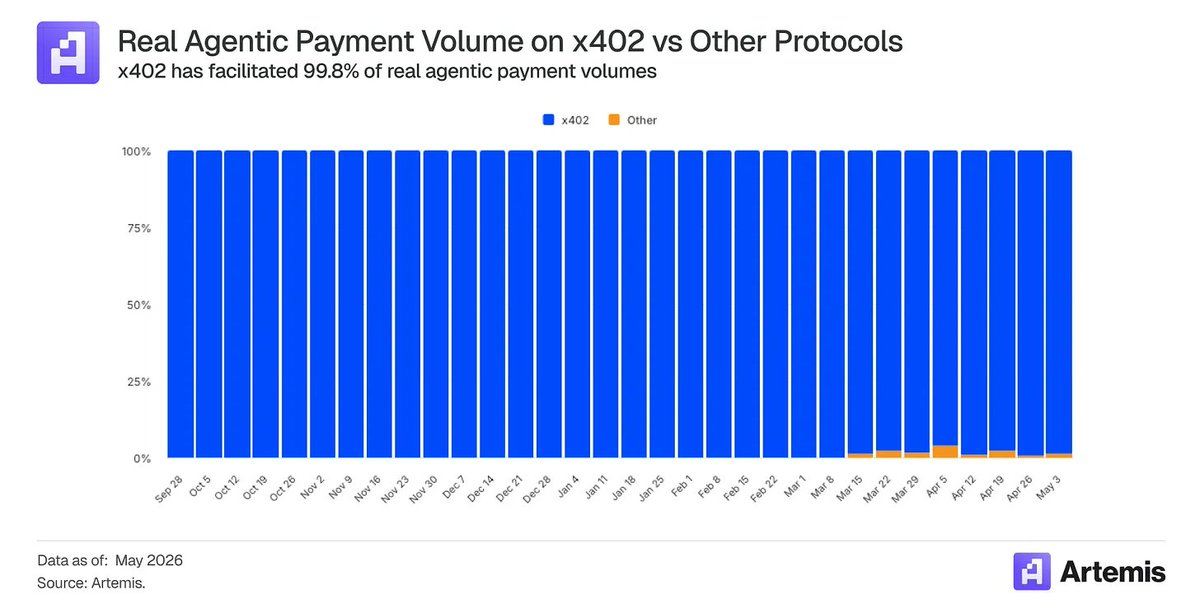

全AIエージェント支払いのうち、99.8%以上がx402上で処理されており——これはCoinbaseが最初に提唱したオープン支払いプロトコルです。

AIエージェントは、単に質問に答えるアシスタントから、ユーザーを代表して取引を行うシステムへと進化しつつあります。これは、サセント単位の経済性および機械速度で、API、データエンドポイント、コンピューティング能力、推論、サービスなどを購入することを意味します。

既存のカードネットワークは、このような用途のために設計されていません。典型的なカード取引では、交換手数料を支払う前にすでに約0.03~0.04ドルの固定コストがかかります。そのため、0.003ドルのAPI呼び出しは経済的に成立せず、コストが2桁も異なります。一方、高スループットL2上で決済される安定コインは、数セントのわずかなコストで数秒以内に清算可能であり、請求関係の構築に人為的介入を必要としません。

マッキンゼーは、2030年の世界のAIエージェントビジネス売上高を3~5兆ドルと予測しています。ガートナーは、2028年までにAIエージェントが15兆ドルを超えるB2B調達を仲介すると推定しています。いずれの数字も方向性を示すものであり、そうした趣旨で受け止めるべきですが、いずれかが実現した場合、それが構造的に安定コインネットワークを好むこと、そしてUSDCが既にデフォルト選択肢となっていること、そしてCoinbaseが直接受益を受けることは、全く推測を要しない事実です。

データ・スコアボード

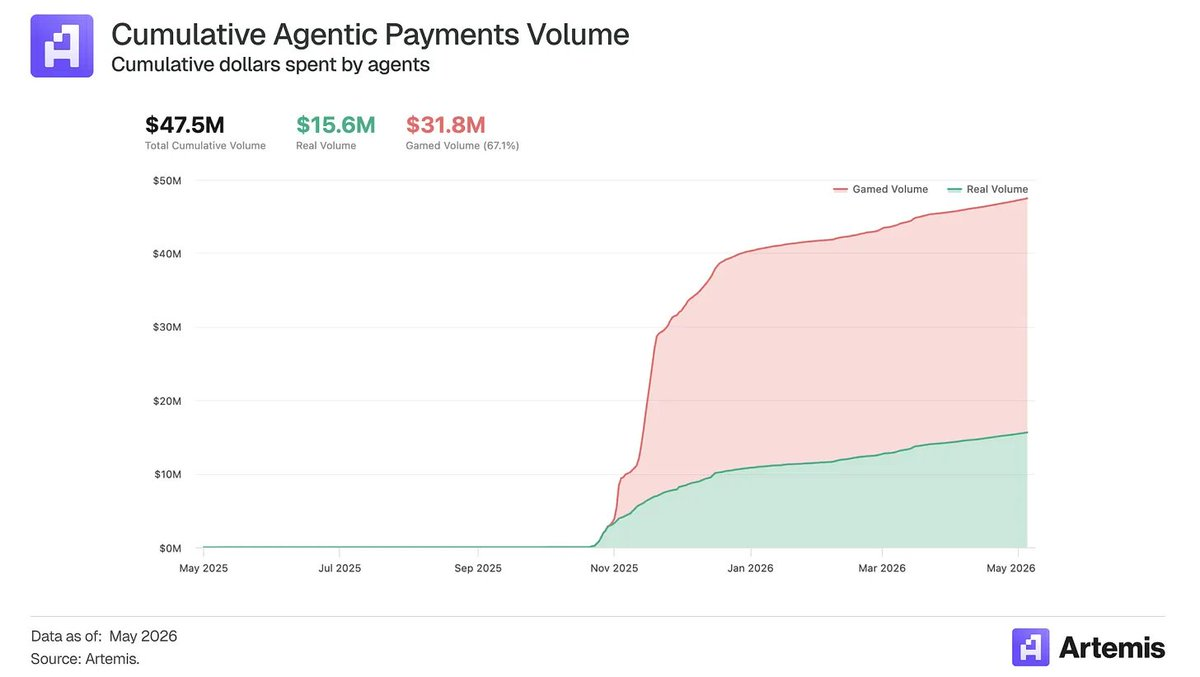

x402標準は、Coinbaseが共同開発したHTTPネイティブのマイクロペイメントプロトコルであり(現在はLinux財団が管理)、AIエージェントが発行する支払いのリーディングオープンプロトコルとなっています。2025年10月以降、x402は1億8,000万件を超えるAIエージェント支払いを処理し、5,000社以上のAIエージェント向けサービス販売事業者において、AIエージェント支出額4,750万ドルを移転しました。

事業者が自社サービスをAIエージェントが利用できるようにする際、CoinbaseのL2およびUSDCは既にデフォルトの支払いネットワークとなっています。さらに、Agentic.Marketは、Coinbaseにリソース発見機能の展開パスを提供します。もしAIエージェントがx402サービスの検索・評価・ルーティングにこれを活用するならば、価値はBase上での決済およびUSDC取引量のみならず、CoinbaseがAIエージェントとサービス間の取引を調整するマーケットプレイスとしての地位からも得られます。

Coinbaseの収益化方法

Coinbaseは、安定コインを柱とする四つの複合的収益ラインを通じて、AIエージェント支払い経済学を捕らえます:USDCのフロート収益、Base上での決済、CDP/AgentKitの収益化、およびAgentic.Marketによる流通。

USDC準備金利回り:Coinbaseの最大上行情報の収益ラインは取引手数料ではなく、フロート収益です。AIエージェントウォレットは、自律的な支出の承認、API支払い、使用量ベースのサービスのカバー、およびマシン・ツー・マシン取引のリアルタイム決済のために、あらかじめ残高を保有する必要があります。AIエージェントが経済主体として機能するにつれ、Coinbaseが管理するウォレット内のUSDC残高は、継続的かつ収益性のある預金となります。AIエージェントが保有する1ドルのUSDCは、そのドルの回転速度に関係なく、常に準備金収益を生み出します。

Baseのソーター経済学:Base上で決済されるx402またはMPP形式の取引はすべて、優先手数料を発生させるソーター取引となります。この収益ラインは、取引量の増加に比例して拡大するため、AIエージェントビジネスは人間のビジネスよりも頻度が高く、取引金額が小さいという特性を考えると重要です。ただし、時間の経過とともに取引コストが低下していく傾向があるため、ソーター手数料は上行情報の中で最も小さい部分となる可能性があります。

CDP、AgentKitおよびファシリテーターの収益化:Coinbaseは、AIエージェントがウォレットを保有し、権限を管理し、ガスをスポンサードし、x402支払いを決済し、有料サービスとやりとりするための開発者層を収益化できます。これには、x402取引のファシリテーター手数料、ウォレットインフラ、ガス不要取引、鍵管理、ポリシー制御、エンタープライズ向け開発者ツールなどが含まれます。CDPがAIエージェント支払いのデフォルトインフラストラクチャースタックとなるならば、最終的な支払い価値が低くても、Coinbaseはプラットフォーム収益を獲得できます。

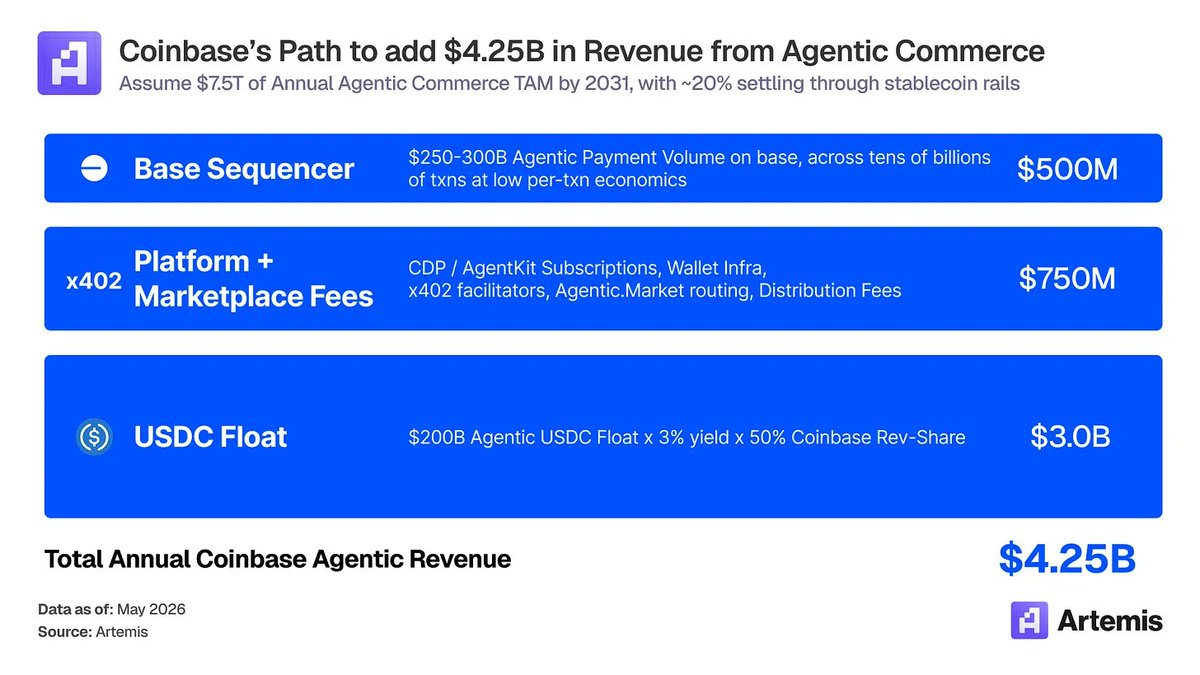

スケールアップによる上行情報

当社は、2030年までにAIエージェントビジネスの年間規模が5兆ドルに達すると仮定しています。その大部分は、依然としてカード、ACH、銀行振込、口座間送金などの伝統的チャネルでルーティングされるでしょう。特に大規模な消費者および企業向け調達ではこれが顕著です。しかし、マシンネイティブで高頻度・越境・APIベースの取引は、不均衡に安定コインおよびx402、MPPなどの支払い規格を利用するでしょう。

上行情報シナリオでは、AIエージェントビジネスの約20%が安定コインネットワークで決済され、年間1.0~1.5兆ドルの安定コインベースAIエージェント支払いが発生します。以下は、上行情報シナリオにおける収益試算の一例です:

- USDCフロート収益:2000億ドルの平均AIエージェントUSDC残高 × 4%の準備金利回り × 50%のCoinbase帰属経済学 = 40億ドル

- CDP/AgentKit/ファシリテーター/Agentic.Market:開発者サブスクリプション、ウォレットインフラ、x402ファシリテーション、マーケットルーティング、プロバイダー分析および流通手数料 = 7.5億ドル

- Baseソーター:2500~3000億ドルのBase上AIエージェント支払い額、数百億件の取引、低単価取引経済学 = 2.5億ドル

これは、CoinbaseがAIエージェントビジネスから帰属可能な年間収益約42.5億ドルを示唆しています。重要な結論は、Coinbaseが自律的ビジネスの運用口座、開発者プラットフォーム、発見層および決済チャネルとなるならば、真の価値が蓄積されることです。そして、Coinbaseはこの分野で過去数ヶ月間にすでに大きな進展を遂げています。

CoinbaseとUSDCが勝利する理由

Coinbaseの優位性は、AIエージェント支払いスタックの相互に強化し合う四つのレイヤーを掌握していることにあります:USDCフロート収益、Base上での決済、CDP/AgentKitインフラ、およびAgentic.Marketによる発見機能です。

USDCは既にデフォルトの決済資産となっており、これは構築者がまずそれを統合する理由であり、最も充実したツール、流動性、開発者サポートを備えているためです。その後、USDCネイティブAIエージェント支払いの自然な決済チェーンとしてBaseが恩恵を受けることになります。これは、開発者負荷が低く、ファシリテーターのカバレッジが継続的に拡大しているという特徴を持ちます。CDPおよびAgentKitはさらに上位のレイヤーに位置し、AIエージェントを経済的に活性化するために必要なウォレット、鍵管理、ガススポンサーシップ、支払いインフラを提供します。最後に、Agentic.Marketは、AIエージェントがx402対応サービスを検索・比較・利用するための発見およびルーティング層となり得ます。この市場に参入しようとする競合他社は、流動性、決済、開発者インフラ、流通のすべてを同時に模倣しなければなりません——そして、新しいAIエージェント、事業者、サービスが追加されるごとに、既存のCoinbaseスタックは置き換えがさらに困難なものになっていきます。

結論

市場はCoinbaseを暗号資産取引所と見なしており、同社がAIネイティブ金融プラットフォームを構築しているという事実を見落としています。世界の指導者たちが2030年までに安定コイン供給量が3兆ドル、AIエージェントビジネスが5兆ドルに達すると予測している中、安定コインは既に暗号資産価格から乖離しています。Coinbaseは、そのような世界の勝者となるために自らを位置づけ、初期のリードを示しています。x402、USDC、BaseはすでにAIエージェントビジネスの事実上の標準スタックとなっており、それぞれのレイヤーで競合他社に対するシェアは90%を超えています。Coinbaseは、Baseを開発し、x402を育成し、USDC経済学において優遇シェアを獲得するという独自の立場にあります。誤価格付けには三つの根拠があります。第一に、Circleとの契約構造は更新可能な契約ではなく、継続的なロックインであり、つまり安定コイン収益ラインはリスクあるものではなく、持続的なものなのです。第二に、CLARITY法は、Coinbaseが既に運営している規制対応インフラストラクチャーレイヤーを公式に認定し、事業を消費者向け製品からコア市場パイプラインへと再評価します。第三に、四層構造のAIエージェントスタック(USDC、Base、CDP、Agentic.Market)は自己増殖的に複合化しており、新しいAIエージェントおよび事業者ごとに、モアトゥーの護城河は攻撃されにくくなっていきます。Coinbaseの株式評価は、証券会社グループではなく、インフラストラクチャー対象グループに近いものとなるべきです。当社は、これらの世代を超えた追い風を背景に、Coinbaseが3000億ドル企業となり、その大部分の収益が安定コインおよびAIエージェントビジネスなどのサブスクリプション・サービスラインから得られると考えています。

開示:本資料は情報提供のみを目的としており、投資勧誘、財務助言、取引助言、その他いかなる種類の助言を構成するものではありません。記載された見解は著者の個人的見解であり、いかなる資産の買付、売却、保有を推奨するものではありません。著者または関連実体は、議論の対象となる資産を保有している可能性があります。投資判断を下すにあたり、ご自身で十分な調査を行い、適切な金融専門家にご相談ください。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News