約束通りビットコインを売却しないと誓った財務管理企業が、なぜ今になって次々とビットコインの売却を始めているのか?

TechFlow厳選深潮セレクト

約束通りビットコインを売却しないと誓った財務管理企業が、なぜ今になって次々とビットコインの売却を始めているのか?

暗号通貨の価格が下落すると、さらに多くの売却が発生し、その売却がまた価格を押し下げ、スパイラルが開始される。

著者:Gino Matos(CryptoSlate)

翻訳・編集:TechFlow

TechFlow解説: Strategy社は、ビットコイン(BTC)の売却による配当支払いを公式に検討していると表明。MARA社は債務返済のため15,000枚のBTCを売却。Sequans社は、転換社債の償還に2四半期連続でBTCを活用した。「絶対に売らない」というビットコイン財務準備金(ビットコイン・トレジャリー)の物語が崩れ始めている。これらの企業は、ビットコインを「信仰の備蓄」から「流動性ツール」へと位置付け直しつつある。価格下落がさらなる売却を誘発し、その売却がさらに価格を押し下げるという悪循環が、すでに始まっている。

Saylor氏も方針転換:売却は新株発行よりもコスト効率が良い場合がある

Strategy社は5月5日の決算電話会見において、CEOのPhong Le氏が明言した。「当社は、自社にとって有利なタイミングでビットコインを売却します。」さらに、Michael Saylor氏は補足として、「配当支払いのため一部のビットコインを売却する可能性がある」と述べ、「市場に事前にこの動きに慣れてもらう」よう呼びかけた。

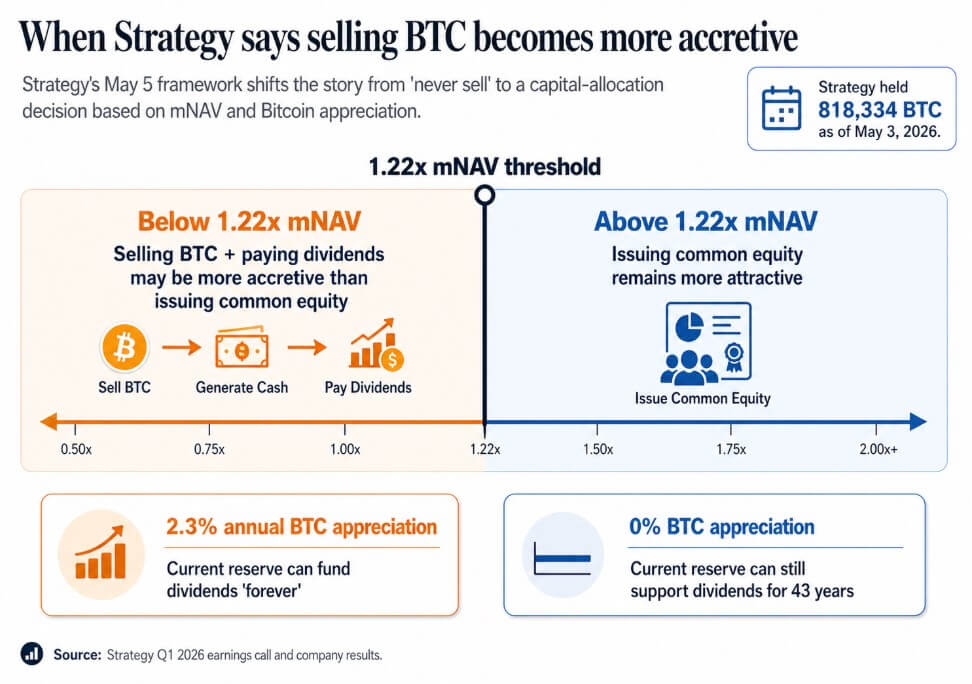

5月3日時点でのStrategy社のBTC保有量は818,334枚。年初来の増加率は22%、時価総額は641.4億ドルに達している。

この会見で真に確立されたのは、BTC売却行為が正式に同社の財務ツールボックスに組み込まれたこと、そしてその背後には定量的なフレームワークが存在することである。

経営陣は明確な基準線を提示した——mNAV(時価総額/純資産価値)が1.22倍を下回る場合、配当支払いのためにBTCを売却する方が、普通株式の新規発行よりも1株当たり価値(EPS)の向上に寄与するという判断基準である。Saylor氏の計算によれば、ビットコインの年率上昇率が2.3%を超えれば、現有のBTC準備金で「永久に」配当を支払える;仮にビットコイン価格がゼロ成長でも、43年分の配当を賄えるという試算だ。

図解:Strategy社のmNAV 1.22倍の閾値——このラインを下回ると、BTC売却による配当支払いの方が、新株発行よりも株主価値向上に貢献する

「絶対に売らない」というスローガンは、モデルに取って代わられた。「購入時に価値が高まるなら購入し、新株発行で価値が高まるなら発行し、優先株発行で価値が高まるなら発行し、BTC売却で価値が高まるなら売却する」。こうした企業は本質的に、レバレッジをかけた財務準備金+信用供与機関である。

投資家が当初これらの株式を購入したのは、希少性と「永久保有」の約束に基づくビットコインの代理投資先としての価値を期待してのことであった。一方、mNAV 1.22倍の閾値や2.3%の損益分岐点は、より誠実であり、かつより複雑なバージョンである。

ビットコインが流動資金へと変貌する

Sequans社の第1四半期決算はさらに明快である。売上高は前年同期比24.8%減の610万ドル、営業損失は5,050万ドルとなった。また、当四半期におけるBTC売却による実現損は1,170万ドルに達し、売却収入は主に転換社債の償還およびADS(米国預託証券)の買戻しに充てられた。

3月31日時点でのSequans社のBTC保有量は1,514枚で、うち1,217枚は6,620万ドル相当の転換社債の担保として充当されていた。4月30日時点では保有量が1,114枚に減少し、そのうち817枚が3,590万ドルの債務(6月1日満期)の担保となっている。

これは2025年11月の操作と全く同じパターンである——当時、Sequans社は970枚のBTCを売却し、転換社債の50%を償還、債務総額を1.89億ドルから9,450万ドルへと削減した。

2四半期連続で同一のパターンが繰り返されている:売上高の減少、債務の満期到来、そしてビットコインが事業運営の流動資金として機能する。担保として充当されるBTCは、あらゆる積極的な売却判断以前に、すでに債務義務によって拘束されているのである。

Sequans社とStrategy社は規模・体質ともに全く異なる——前者は事業基盤が弱く、財務準備金のポジションも脆弱である。ビットコインが債務返済に使わざるを得ない状況に陥ったとき、「在庫管理」の論理がすべてを支配する。

MARA社も3月に同様の措置を講じており、規模はさらに大きい——15,133枚のBTCを売却し、約11億ドルを調達。これにより転換社債の買戻しを実施し、転換社債残高を30%削減、差益約8,810万ドルを確定させた。

MARA社は今回の措置を「貸借対照表の最適化」と位置づけ、債務構造およびファイナンス条件に起因するものと説明した。これは、BTC売却がビットコインへの「信仰」から独立した資本配分判断となり得ることを先例として確立したものである。真の問題は——どのような条件下で、売却が最も高いリターンを生む選択肢となるか——である。

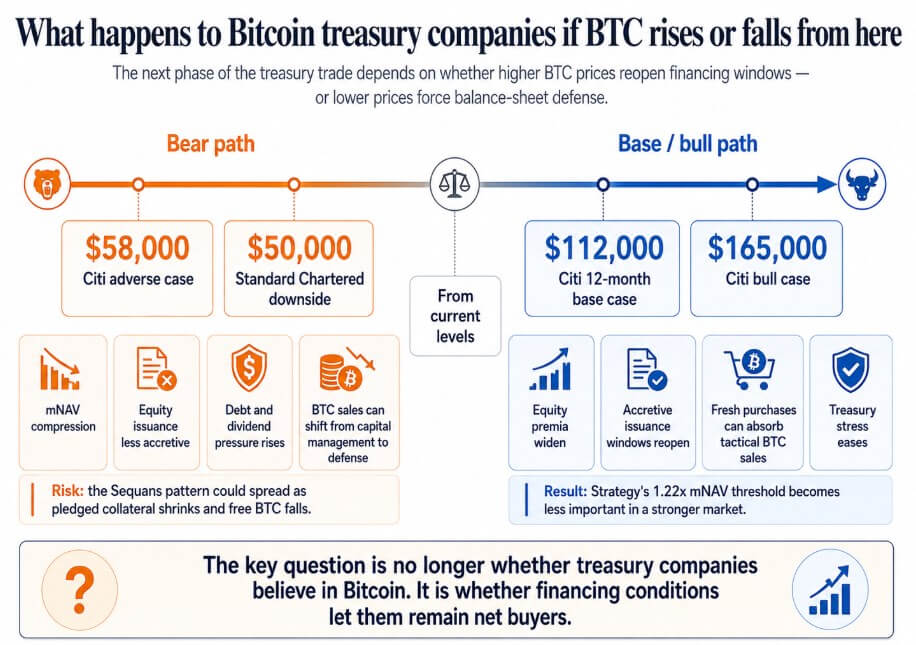

牛相場と熊相場の分岐点:ファイナンス条件がすべてを決める

もしビットコイン価格がシティグループの12か月ベース予測(112,000ドル)または強気シナリオ(165,000ドル)まで反発すれば、ビットコイン財務準備金を持つ企業の株式プレミアムは拡大し、新株発行の窓口が再び開く。その結果、戦術的なBTC売却を十分に吸収できるほどの大規模な新規購入が可能になる。

Strategy社のmNAV 1.22倍の閾値は、単なる技術的詳細に過ぎなくなるだろう。また、ビットコイン価格低迷期に債務圧力にさらされるSequans社のような企業も、債務問題を解決し、制限のないBTCを抱えたまま次のサイクルへと進むことができる。

一方、ビットコイン価格がシティグループの悲観シナリオ(58,000ドル)あるいはスタンダード・チャータード銀行が指摘するさらに下方の50,000ドルまで下落した場合、純資産価値(NAV)付近またはそれ以下の水準で取引される企業は、新株発行による株主価値向上効果を失う。

この状況では、優先株の配当義務が継続的に積み上がり、BTC売却は資本管理から貸借対照表防衛へと性格を変える。Sequans社のケースは、「薄利型事業+BTC担保融資」を採用する他のビットコイン財務準備金企業にも波及し、BTC売却による債務返済、担保価値の縮小、自由流通量の減少が唯一の選択肢となる可能性がある。

その段階に至れば、企業のビットコイン買いは悪循環に陥る:価格下落→さらなる売却→価格のさらなる下落、という負のフィードバックループである。

図解:ビットコイン財務準備金企業の2つのシナリオ——熊相場(50,000~58,000ドル)では貸借対照表の圧力が顕在化、牛相場(112,000ドル以上)ではファイナンス上の制約が緩和

企業のビットコイン財務準備金取引は、「永久保有」という約束に基づいて構築されてきた。そのため投資家は、こうした企業をビットコインの代理投資先として評価してきた。しかし、売却がモデル内において公然と認められたツールとなった今、投資家は債務の満期日、担保要件、配当義務、および経営陣がどのmNAV水準で売却を選択するか(新株発行ではなく)といった要素を、すべて価格付けに組み込む必要がある。

Saylor氏の年率2.3%の損益分岐点およびmNAV 1.22倍の閾値は、より誠実な指標である。ビットコイン財務準備金取引の次なる段階では、ファイナンス条件の重みは、ビットコインへの「信仰」に劣らないほど重要になるだろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News