熊市における決算比較:純粋な暗号資産取引所 vs. 多資産プラットフォーム――ロビンフッドはコインベースよりも耐性がある

TechFlow厳選深潮セレクト

熊市における決算比較:純粋な暗号資産取引所 vs. 多資産プラットフォーム――ロビンフッドはコインベースよりも耐性がある

Coinbase と Robinhood の決算書に記載された 120 億ドルの赤字:取引所は熊市を乗り切れるか?

著者:Lex

編集・翻訳:TechFlow

TechFlow解説:先週、CoinbaseおよびRobinhoodが公表した決算はいずれも市場予想を下回り、両社の時価総額は合計で120億ドル減少しました。これは取引所モデルに内在する根本的な課題を浮き彫りにしています——収入が取引手数料に大きく依存している場合、熊市においていかに事業を持続させるか?一方、支払い機能を軸とするプラットフォームであるRevolutでは、取引関連収入が全体の15%に過ぎず、市場動向による影響はほとんど受けていません。この対比は、フィンテックプラットフォーム間の競争における本質的なロジックを明らかにしています。

暗号資産市場は現在、深刻な熊市の真っ只中にあります。

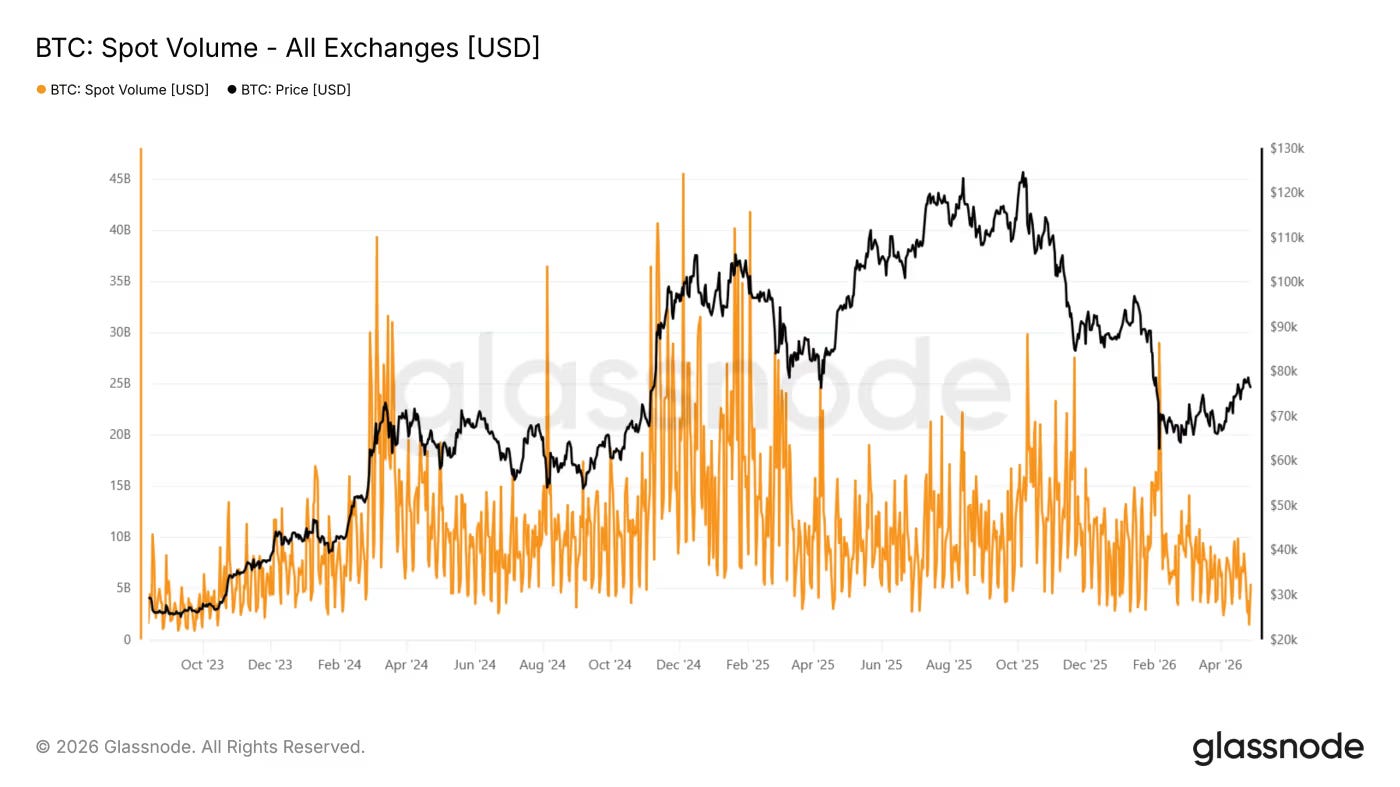

ビットコインは約8万ドル付近で推移しており、2025年10月に記録したピーク(12.6万ドル)から約36%下落しています。中心化取引所(CEX)の現物取引量は、Coinbaseのデータによると、2019年9月以来の最低水準にまで落ち込んでおり、第1四半期の前年同期比で44%減少しました。

一部のオンチェーンアナリストは、最近の6万ドルからの反発には持続力が乏しいと指摘しています。これは過去2つのサイクルで最も長い熊市反発ですが、技術的要因によるものであり、基本的要因に基づくものではないように見えます。デリバティブ(パーペチュアル・コントラクト)の未決済建玉(オープン・インタレスト)は増加していますが、現物取引活動は低調のままです。この状況は、上昇が主に空売りの清算や投機的ポジションの決済によって駆動されており、持続的な買い需要によるものではないことを示唆しています。

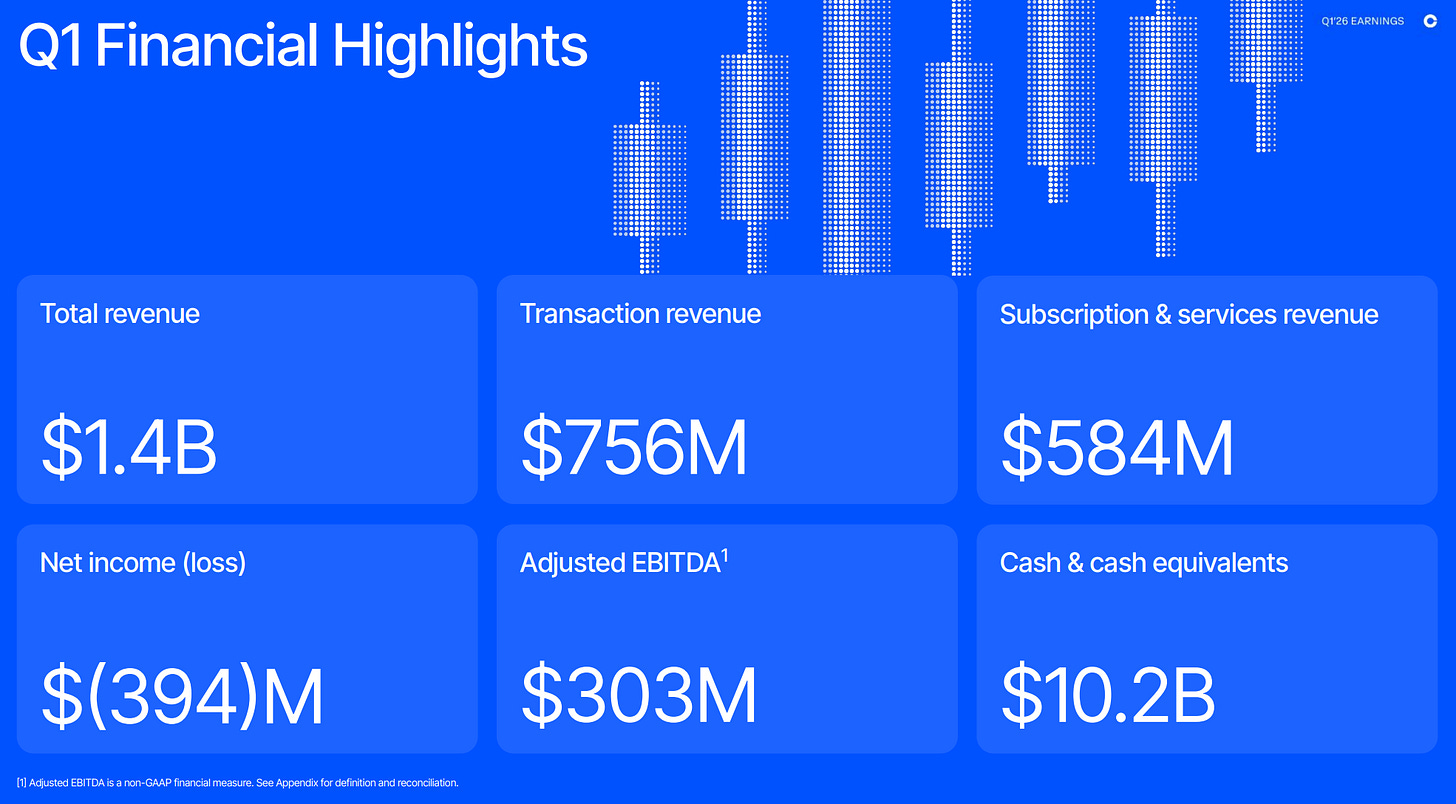

取引活動の減退は、取引プラットフォームの収益を直撃しています。Coinbaseの売上高は前年同期比31%減の14.1億ドル、純損失は3.94億ドルとなりました(前年同期は6600万ドルの純利益)。同社経営陣はまた、同週中に従業員700人(全社員の約14%)の削減を発表し、その理由として「暗号資産市場の周期性」に加え、「AI時代」におけるコスト構造の見直しを挙げています。

取引事業が、収益悪化の中心に位置しています。

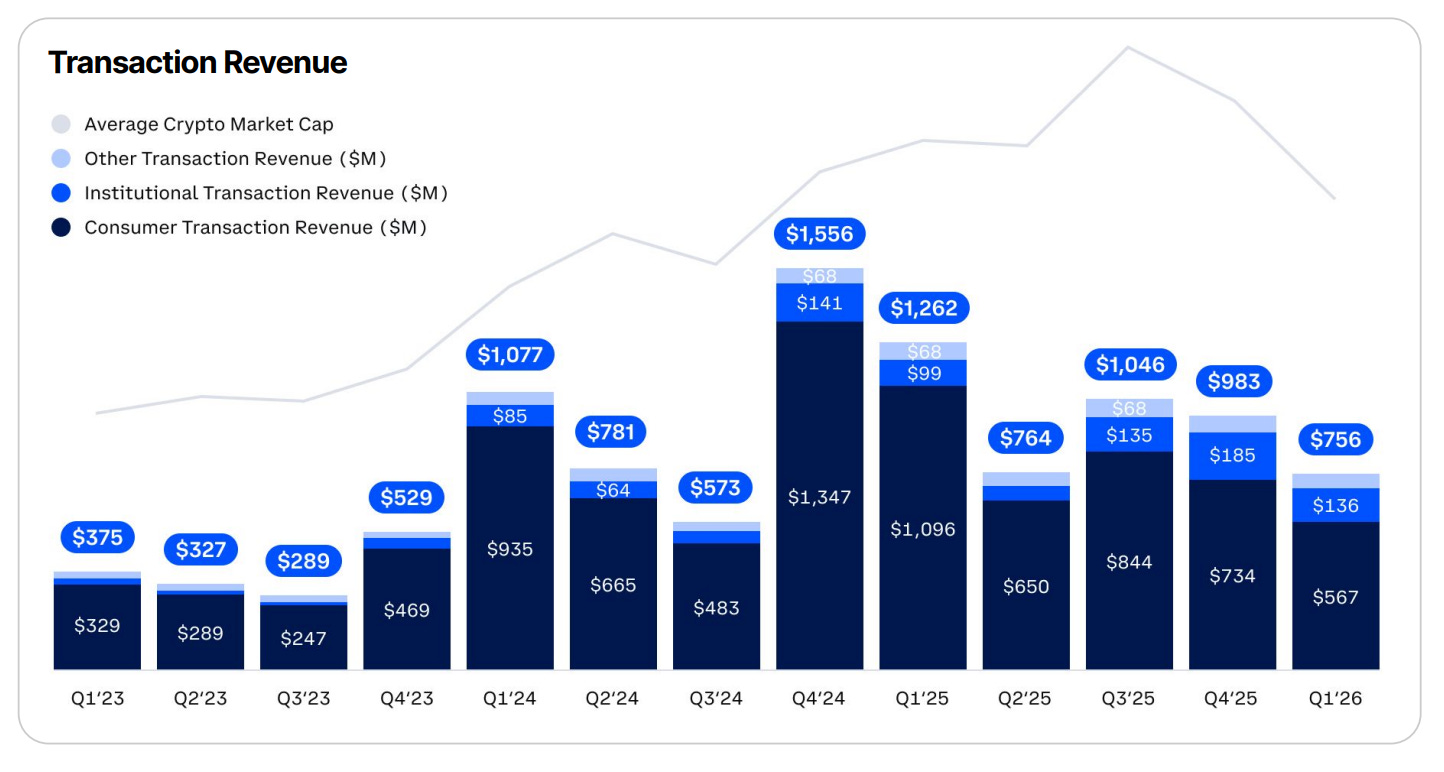

第1四半期における取引関連収入は、総収入の56%を占めましたが、前年同期比で40%減少しました。うち消費者向け取引収入は48%減の5.67億ドルに落ち込みました。一方、機関向け取引収入は若干増加しましたが、これはほぼすべて2025年8月に完了したDeribit買収(買収額43億ドル)によるものです。有機的な機関向け取引量は実質的に48%減少しています。

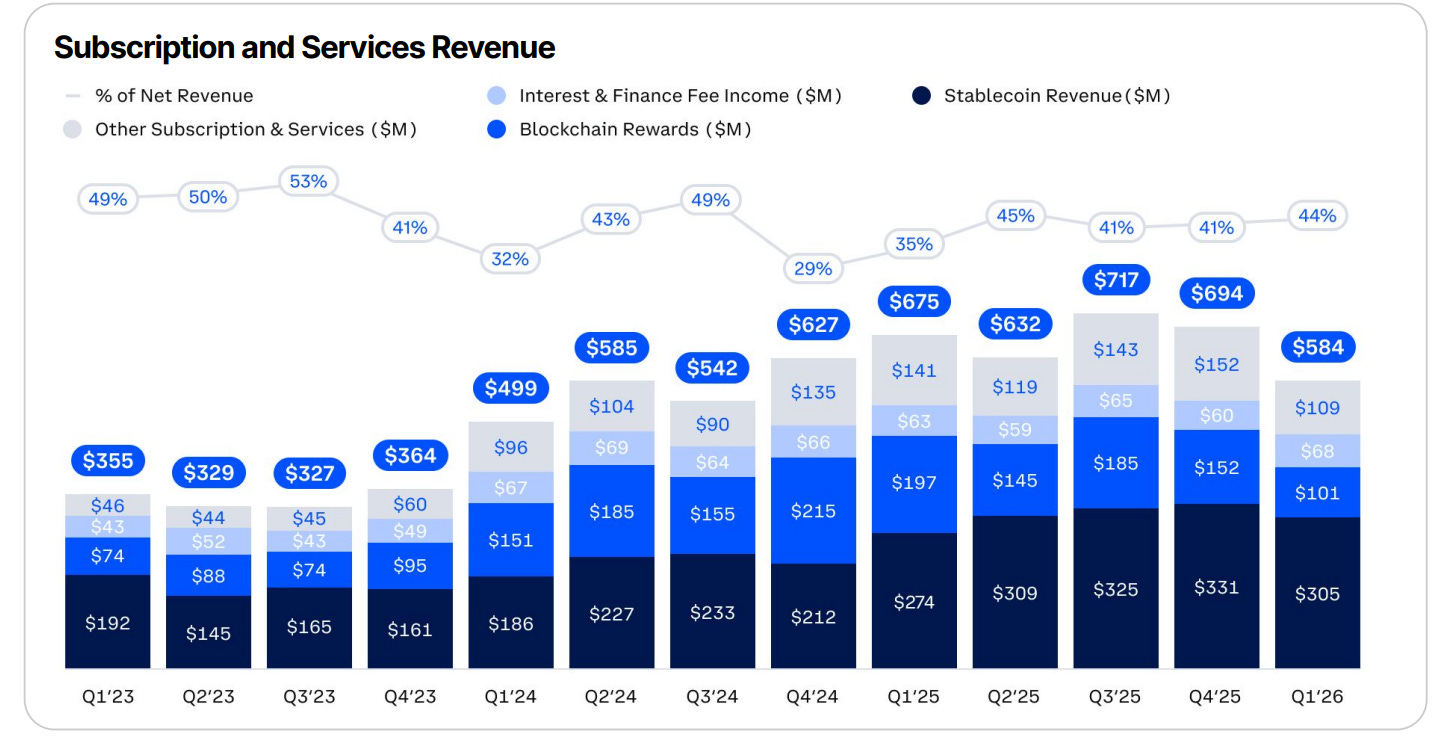

残りの収入は、サブスクリプションおよびサービス部門から生じており、安定コイン(USDC)関連収入(CoinbaseとCircleの提携を通じて顧客のUSDC残高から得られる利子収入)、ブロックチェーン報酬、利子およびファイナンス手数料、そしてCoinbase Oneなどの他のサブスクリプション製品などに分類されます。

この部門は現在、総収入の44%を占めており、経営陣はこれを「取引収入の変動に対する持続可能な緩衝材」と位置づけています。しかし、これはやや誤解を招く表現です。安定コイン関連収入は最大の単一項目であり、純収入の22%を占め、前年比で11%増加していますが、これも取引量と強く相関しています。顧客はボラティリティ回避やアセット間のローテーションを目的としてUSDCへ資金を移しますが、市場が方向性を示すと再びボラティルな資産へと資金を再配分します。このようなダイナミクスが、過去3年間にわたりサブスクリプションおよびサービス収入が総収入に占める割合が比較的安定して推移した一因です。

一方、Robinhoodはより堅調な業績を公表しました。

売上高は前年同期比15%増の10.7億ドル、純利益は3.5億ドルとなりましたが、それでもアナリストの売上予想には届きませんでした。この予想未達成の要因も、Coinbaseと同様、暗号資産関連の取引収入の減少(前年同期比47%減の1.34億ドル)に起因しています。注目に値するのは、これが唯一の前年比減収となった主要収入項目であることです。

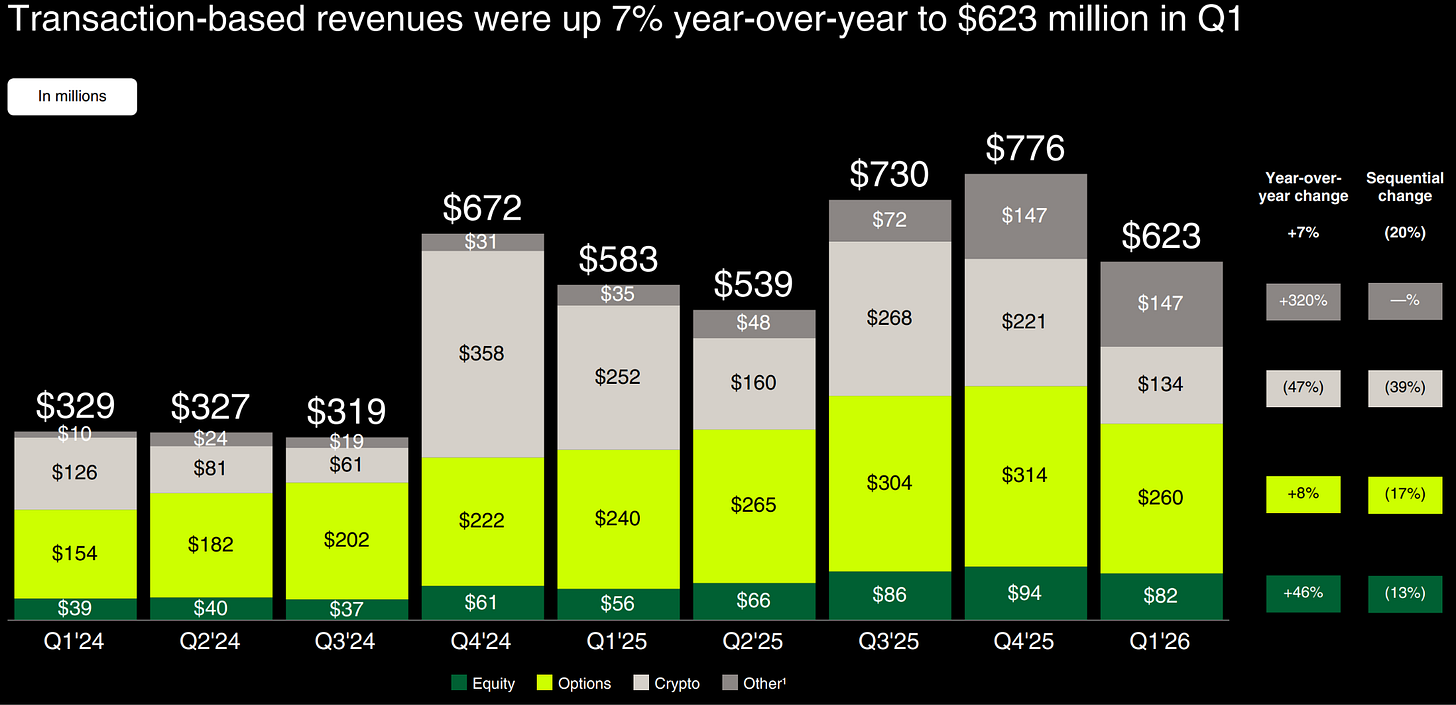

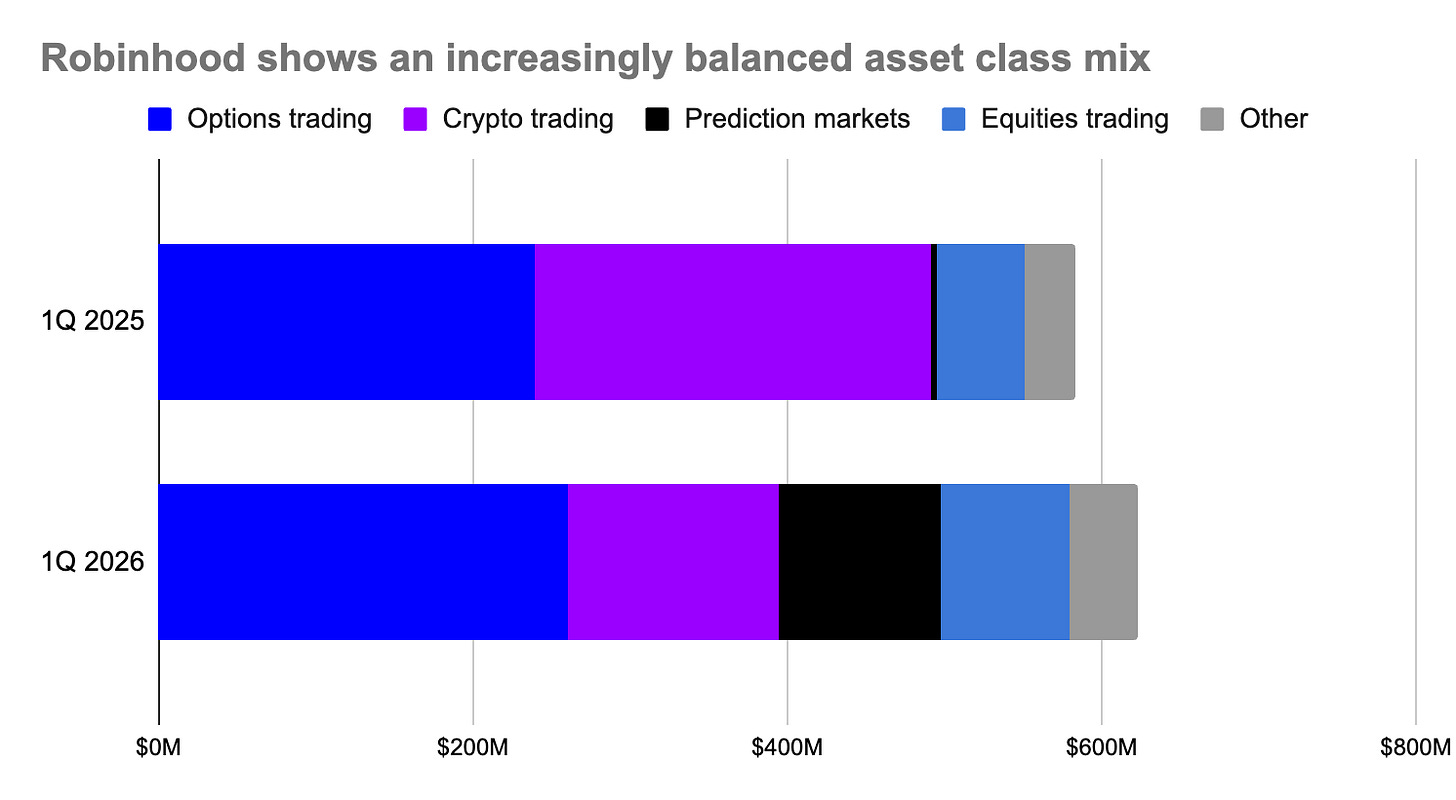

取引関連収入は依然としてRobinhoodの収入の58%を占めており、前年とほぼ横ばいです。しかし、取引可能な資産クラスの多様性により、当社は今回の熊市においてより良好なパフォーマンスを維持しています。総取引収入は前年同期比7%増の6.23億ドルとなり、これはRobinhoodとKalshiの提携による予測市場収入の急増(320%増)、株式取引収入の46%増、オプション取引収入の8%増によるものです。

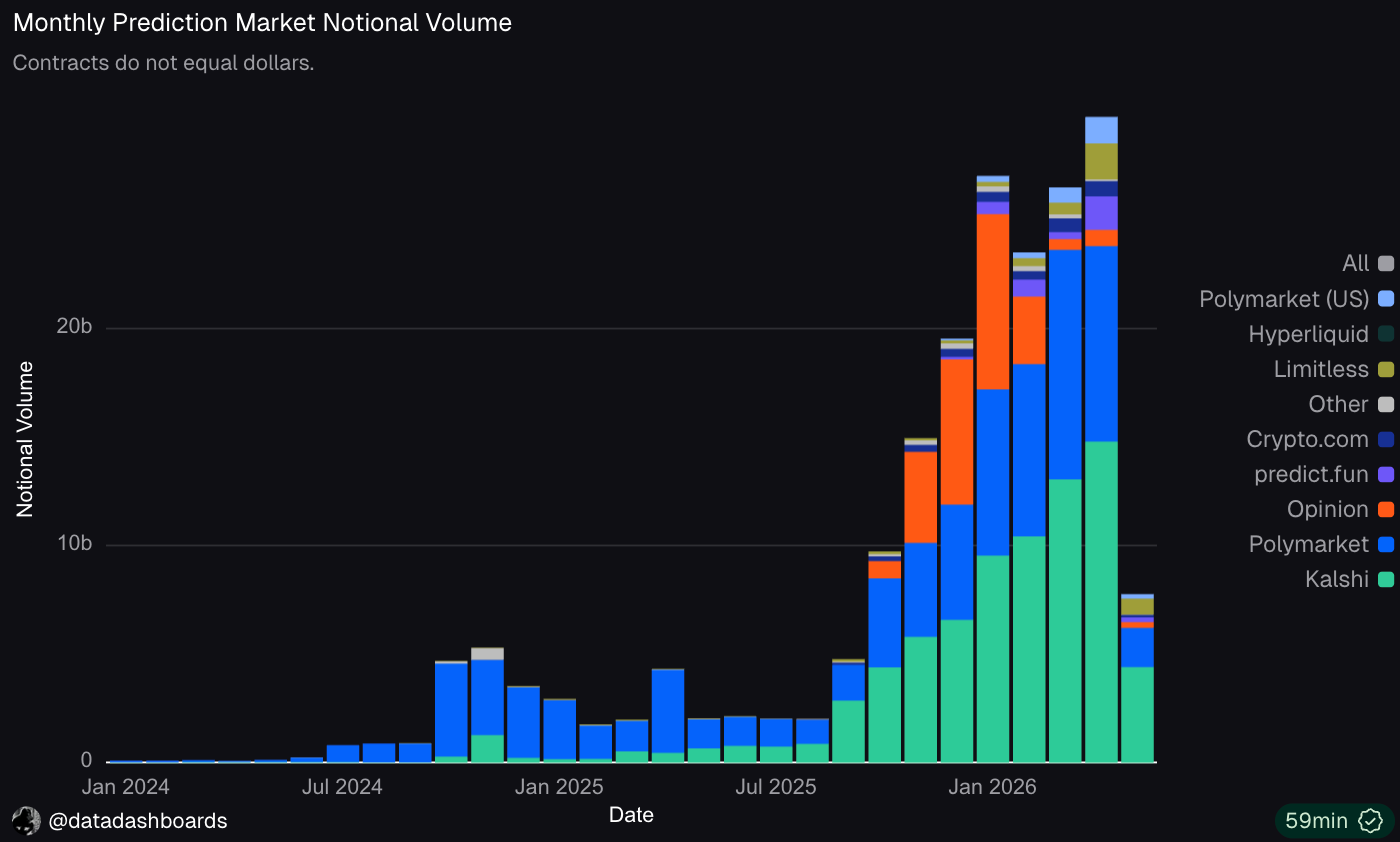

予測市場やパーペチュアル・コントラクトといったデリバティブは、不振期においてもよりレジリエントな傾向を示します。Kalshiは先週、220億ドルの評価額で10億ドルの資金調達を実施し、わずか6ヶ月で評価額を倍増させ、年間取引高も1780億ドルの3倍に達しました。

イベント駆動型取引(例:予測市場)は、スポーツ、選挙、経済指標などに焦点を当てているため、マーケット全体への感応度が低いのが特徴です。しかし、成長の背景には、機関投資家が市場のボラティリティ時にこれをヘッジツールとして活用し始めたこともあり、周期性を覆い隠す有機的な採用の追い風が吹いています。

パーペチュアル・コントラクトも同様のパターンを示しています。4月末時点で、Hyperliquidにおけるトレーダーのレバレッジポジション総額(「未決済建玉」で計測)は43億ドルであり、現物市場が大幅に下落する中でも過去2ヶ月で9%増加しました。この指標は10月のピークからはまだ低下していますが、他と比べれば明確に優れたパフォーマンスを示しています。

これは、こうした機能を提供する取引プラットフォームにとって極めて重要な意味を持ちます。

予測市場は、今やRobinhoodの総取引収入の17%を占めています!

Robinhoodは直接的なパーペチュアル・コントラクトの提供は行っていませんが、株式および暗号資産において類似のマージントレードを提供しており、これにより利子収入を得ています。2026年第1四半期のマージン利子収入は前年同期比75%増の1.93億ドルとなり、総収入の18%を占めました。

Coinbaseはこの転換への取り組みが遅れており、小口投資家向けの予測市場およびパーペチュアル・コントラクトを2026年1月にようやく開始しましたが、現時点では損益計算書に実質的な影響を及ぼしていません。そのため、同社は現物取引への依存度がさらに高くなっています。

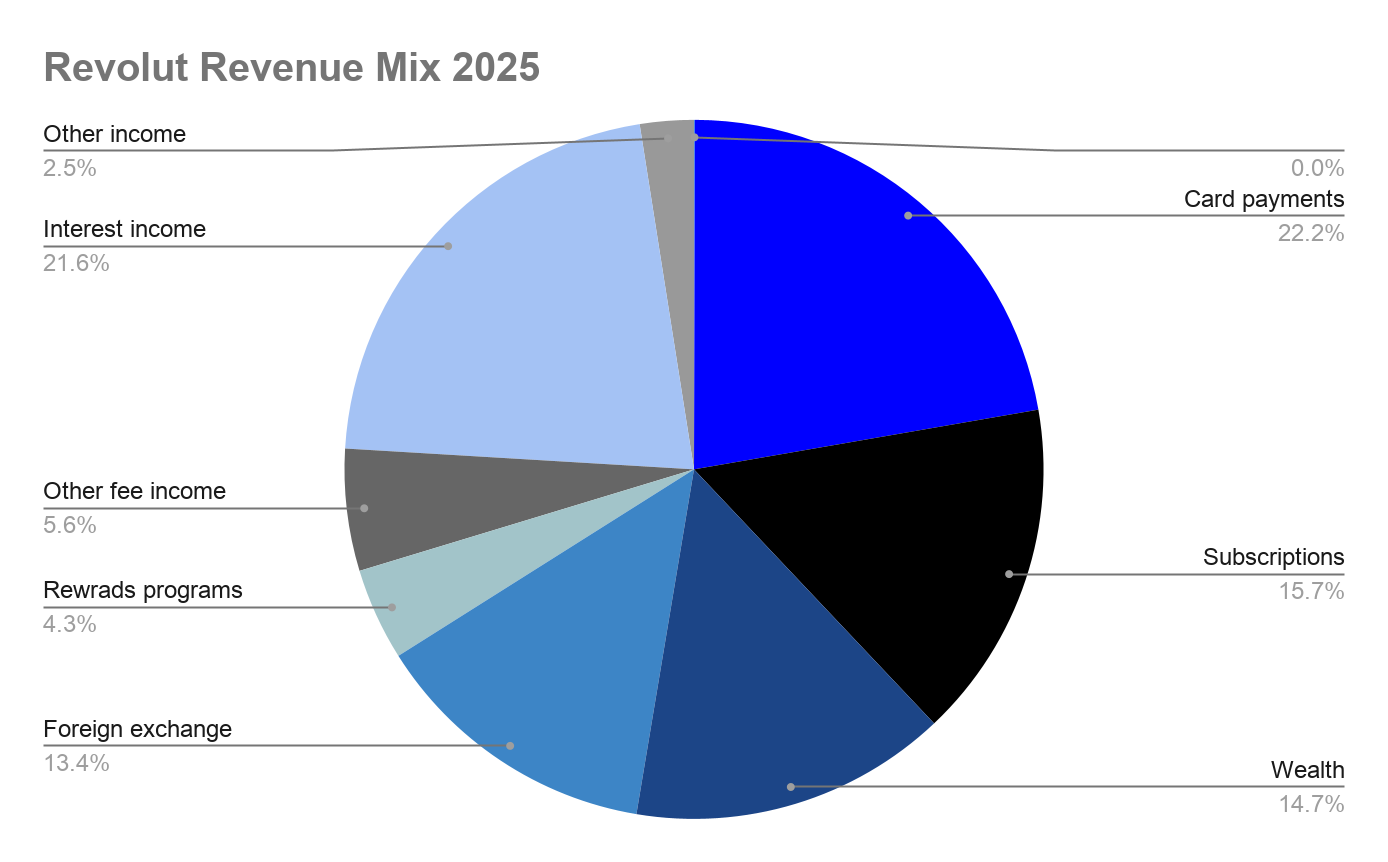

一方、支払いおよび銀行業務を中心に据えつつ、重要な取引機能も備える金融プラットフォーム(例:Revolut)は、今回の影響をはるかに小さく抑えています。2025年の売上高は前年比45%増の61億ドルに達し、主要な収入源は均等に分散しており、それぞれが総収入の13~22%を占めています。

カード交換手数料および利子収入が最大の2項目で、それぞれ約13億ドルです。暗号資産取引は、株式およびCFD(差金決済取引)とともに「ウェルス(資産形成)」セグメントに分類され、総収入の15%を占めています。これはRobinhoodのリスク曝露の一端にすぎず、Coinbaseに比べれば微々たるものです。

特に注目すべきは、Revolutの利子収入がCoinbaseの安定コイン収入と類似しており、いずれも顧客の余剰資金を貨幣化している点です。年末時点で、Revolutは顧客の総残高680億ドルのうち90%を現金および米国国債投資に充当しています。ただし、これらの残高を増加させる行動の背景は根本的に異なります。Revolutの預金は、主要な銀行との提携強化および直接給与振込の拡大(前年比45%増)によって増加していますが、CoinbaseのUSDC残高は取引意欲の低下に伴って増加しています。もし暗号資産市場が再び強気基調に転じれば、Coinbaseはむしろ残高の減少を経験する可能性が高いのです。

CoinbaseやRobinhoodのような「取引重視」型プラットフォームが直面する課題は、市場サイクルと密接に連動する中で、隣接する金融商品へと有意義に拡張できるかどうかにあります。Robinhoodは、取引可能な資産クラスの多様化——とりわけ予測市場およびデリバティブ——がヘッジ効果を発揮できることをすでに実証しています。

Coinbaseも同様の方向へと進んでいます。ただし、長期にわたる熊市がその成長力を阻害するリスクがあります。同時に、Revolut、Nubank、Cash Appなどのフィンテック競合企業が、顧客預金のシェアを拡大していくでしょう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News