トム・リー氏との対談:ゴールドは8900ドルを目指し、ETHは2400ドルが底値、米国株式市場は年半ばにかけて20%の調整を余儀なくされる可能性

TechFlow厳選深潮セレクト

トム・リー氏との対談:ゴールドは8900ドルを目指し、ETHは2400ドルが底値、米国株式市場は年半ばにかけて20%の調整を余儀なくされる可能性

- 投資家にとって、調整(リバウンド)は好ましい現象であり、投資家がより低い価格で資産を再構成する機会を提供します。

編集・翻訳:TechFlow

ゲスト:トム・リー(Tom Lee)

司会:ジョシュ・ブラウン(Josh Brown)、マイケル・バトニック(Michael Batnick)

ポッドキャスト元:The Compound

オリジナルタイトル:What Tom Lee's Worried About in 2026 | TCAF 227

放送日:2026年1月30日

要点まとめ

本回のポッドキャストでは、マイケル・バトニックとダウンタウン・ジョシュ・ブラウンがFundstratのトム・リーを招き、2026年の市場が直面する課題、トムが依然として市場を楽観視する理由、貴金属価格の上昇トレンド、暗号資産の熊市、テスラのロボティクス分野における大規模投資など、多彩なトピックについて議論しました。

注目すべき見解の要約

- 今年前半は市場が堅調に推移するが、その後、熊市に似た調整が発生する可能性がある。ただし、市場は迅速に反発し、年間で10%以上の上昇となる可能性が高い。

- イーサリアム(Ethereum)は2400米ドルまで下落する可能性があるが、これは底打ちの過程であり、同時に貴金属市場のピークにもなる可能性がある。

- AI技術分野において、米国と中国が最大の勝者となる可能性が高い。

- 中国のAI技術は非常に強力である。さらに、中国は電気自動車(EV)分野でも優れた実績を挙げており、ヘルスケアおよびバイオテクノロジー分野でも著しい進展を遂げている。

- エネルギーおよび基礎素材は今年重点的に推奨するセクターだが、貴金属を含むその他の金属のパフォーマンスは予想を上回っている。

- 10月から年末にかけて、一部の暗号資産は約40%の下落を経験した。主因の一つは、ある暗号資産取引所で発生した価格設定の不具合により、自動的なレバレッジ解消(デリバティブ解約)が引き起こされ、それが他の取引所へと波及し、FTX崩壊事件よりも深刻な、暗号資産史上最大規模のレバレッジ解消事象へと発展したことにある。

- 連邦準備制度(FRB)に逆らってはならない。

- 現在、銀や金などの貴金属は市場の注目を集めており、これらの資産への投資は賢明な選択である。そのパフォーマンスは確かに目を見張るものがある。

- 金価格は8,900米ドルまで上昇する可能性がある。

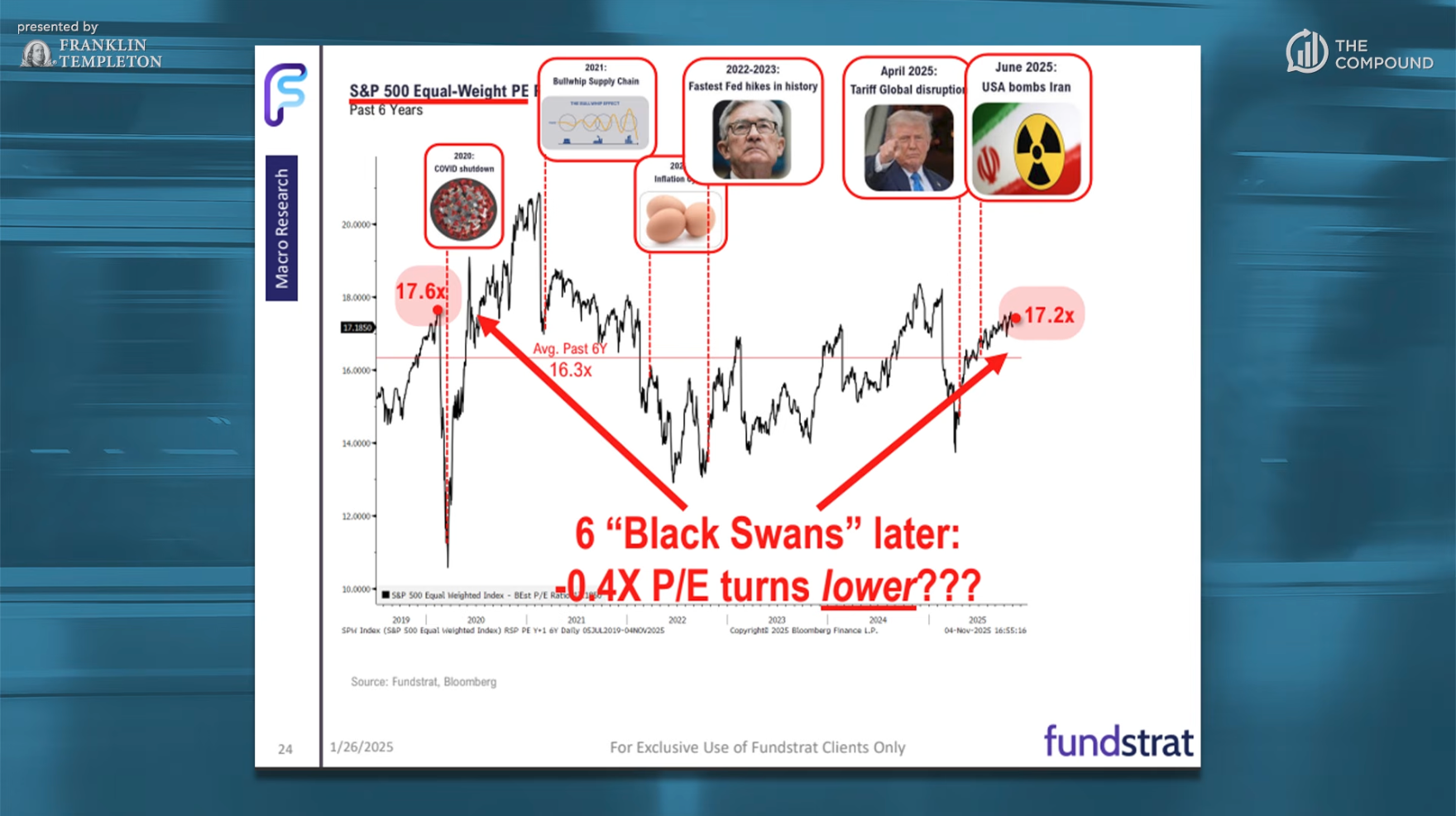

- 今日「市場のバリュエーションが高すぎる」と指摘される際には、市場が過去6回の「ブラック・スワン」事象——新型コロナウイルスによるロックダウン、サプライチェーン問題、インフレ、FRB史上最速の利上げ、関税政策、イラン空爆——を経ても、PER(株価収益率)が安定して維持されている点に注目すべきである。

- 米国企業の収益力に対する信頼は、いかなる民選官僚に対する信頼をも上回っている。

- 2026年の市場パフォーマンスは昨年と類似する可能性がある。基本的ファンダメンタルズは改善するが、顕著な相違点として、FRBが強硬な利上げ姿勢からより穏健な政策へと転換する可能性がある。

- 年初の最初の1週間が好調であり、続く最初の1か月も好調であった場合、年間で上昇する確率は92%に達する。

- 投資家にとって、調整はむしろ好機である。それは、より低い価格で資産再配分を行う機会を提供するからだ。

- 市場はもはや7大テック株(Mag 7)に完全に依存しなくなっている。多くの投資家が米国以外の市場に注目し始めている。

- 今こそ、国際的な大型株への投資が最適なタイミングである。

- ウォールストリートはかつてブロックチェーンおよび暗号資産を実験的技術と見なしていたが、現在では金融機関がブロックチェーンを用いて決済レイヤーを再構築している。

- ラリー・フィンク(BlackRock CEO)もまた、将来的には金融システム全体が汎用ブロックチェーン上で稼働すると述べている。

- Bitmineの資金は主に機関投資家から調達されている。例えばモルガン・スタンレー(Morgan Stanley)、アーク・アセット(Arc Asset)、フィデリティ(Fidelity)がBitmineの主要株主である。

- 将来、人々はもはや労働する必要がなくなるかもしれない。なぜなら、ロボットが膨大な余剰価値を創出するからである。

トムは依然として市場を楽観視しているか?2026年の展望

ジョシュ・ブラウン:あなたは依然として市場を楽観視していますか?年初に「第1四半期に市場が変動する可能性がある」とおっしゃっていたと記憶していますが、それは正しいですか?

トム・リー:

はい。2026年の市場パフォーマンスは昨年と類似する可能性があります。当社の基本的な予測によれば、今年前半は市場が堅調に推移するが、その後、熊市に似た調整が発生する可能性があります。ただし、市場は迅速に反発し、年間で10%以上の上昇となる可能性が高いです。

ジョシュ・ブラウン:昨年の市場調整はどの程度深かったですか?例えば、昨年3月~4月の状況はどうでしたか?

トム・リー:

昨年の市場調整は20%に達し、文字通り熊市と呼べる水準でした。この調整は、過去最高値から始まったもので、比較的稀なケースですが、それゆえ市場は素早く回復しました。ただし、今回の調整は実体経済要因ではなく、主に市場心理によって引き起こされたものです。

ジョシュ・ブラウン:市場の下落が景気後退を伴わない場合、通常はV字型回復を示します。では、今年の市場調整は景気後退と関連していると考えられますか?それとも、そうではないでしょうか?

トム・リー:

私の予測では、今年の市場調整は、ホワイトハウスによる政策変更や、新体制のFRBの政策方向性を市場が試行することに起因する可能性が高いです。もちろんこれは単なる推測ですが、今年の市場変動は昨年と同様、投資家のリスク・ポジション縮小によるものであり、景気後退が原因ではないと考えます。従って、市場は最終的に良好な回復を遂げるだろうと予想しています。

ジョシュ・ブラウン:最近数日間で既に2回の政策ショックがありました。1つは医療保険に関する調整、もう1つはクレジットカード金利上限を10%に設定するというものです。私はまだ保険会社に関する政策変更の詳細を確認できていませんが、ご存知ですか?

トム・リー:

はい、2日前のことです。政策変更はメディケア(Medicare)の支払率に関係しており、市場は当初6%~9%の調整を予想していましたが、実際にはわずか0.9%の調整に留まりました。未来は不確実ですが、私たちはデータと経験に基づき、可能な限り最善の判断を下すよう努めています。

「正しい」意思決定を下すには

ジョシュ・ブラウン:このような不確実性の中で、予測の精度を高めるにはどうすればよいでしょうか?もし明確な見解を提示する必要がある、あるいは人々があなたの判断に依拠する立場にあるならば、どのように対応されますか?未来は予測不可能ですが、あなたの予測をより信頼できるものにするための方法をお聞かせください。

トム・リー:

ご評価ありがとうございます。私たちは確かにデータ分析と経験の蓄積を通じて予測精度を高めています。たとえば、暗闇の中の自宅を想像してください。照明はすべて消えており、手探りで進むしかありません。毛並みの柔らかいものを触れたときには、自分がリビングにいることに気づくかもしれません。あるいは足の指を角にぶつけたときには、キッチンにいることがわかるかもしれません。市場分析とはまさに暗闇の中での手探りのようなものであり、私たちは常に自分がどこにいるのかを正確に把握できるわけではありませんが、周囲の手がかりを探し出して、市場の環境を理解しようとしています。

そのために、クロスマーケット分析を行っています。さらに、現在の経済データを組み合わせ、私たちが置かれている経済サイクルの段階を特定しようと試みます。例えば、現在のデータは1950年代や1970年代と類似しているのか、あるいは香港経済と似ているのかといったことです。

ジョシュ・ブラウン:あなたは明らかに現在の経済サイクルの位置に非常に注目しています。これは本当に重要なのでしょうか?この考え方は他者から学んだものでしょうか、それともご自身で徐々に気づいたものでしょうか?例えば「これは真に重要なシグナルだ」というような認識です。

トム・リー:

はい。私のキャリア初期に、いくつかの重要な原則を耳にしました。第一に、「FRBに逆らってはならない」。第二に、「人口構造は経済発展を決定づける」という考え方です。

ジョシュ・ブラウン:これらの2つの原則に基づけば、現在の市場はどのような位置にあるとお考えですか?多くの人が「上がりすぎれば下がりも大きい」「市場は長期間上昇し続けている」「バリュエーションが高すぎる」などと指摘していますが。

トム・リー:

注目すべき点がいくつかあります。まず、今年、世界中の企業利益が加速的に増加しており、これは米国だけでなく他国でも同様です。これは通常、経済サイクルの終盤を示す特徴ではありません。次に、市場の広がり(ブロードネス)が着実に改善しています。「ローリング・リスク・アペタイト・サイクル」という表現が使われることもありますが、実際には多くの資産が上昇しており、市場の広がりは米国にとどまらず、海外にも及んでいます。

さらに、AIおよびブロックチェーン技術の急速な進展といった、楽観視できる根拠も存在します。私はダボス会議の議論を詳しく読みましたが、実際に参加したわけではありません。しかし、多数の報告書やパネルディスカッションの内容を精査した結果、伝統的金融機関がブロックチェーンを生産性向上の重要なツールとして捉え始めていることが明確でした。これは米国において特に大きな出来事であり、フィデリティが最近発表したステーブルコイン計画は、極めて注目に値するニュースです。

さらに、世界的な産業の国内回帰(シェアリング)および防衛力強化の動きも進行中であり、これらは世界的な支出増加を牽引しています。

素材、エネルギー、金および銀

ジョシュ・ブラウン:通常、素材関連銘柄は経済サイクルの後期に強く推移します。そして現在、米国市場で最も強い上昇を示しているのは、エネルギー関連銘柄、金鉱山関連銘柄および基礎金属関連企業です。本日は鋼鉄関連銘柄についても言及しましたが、これらは市場で非常に優れたパフォーマンスを示しています。鋼鉄関連銘柄が市場のスターになることは極めて稀ですが、現在はこうした例が複数見られます。

このような現象をどのようにお考えですか?金属および石油価格の上昇は、経済サイクルの後期を示す兆候でしょうか?それとも、むしろ中期の現象でしょうか?

トム・リー:

現在、銀や金などの貴金属は市場の注目を集めています。一般投資家として見れば、これらの資産のパフォーマンスはすでに数週間にわたり非常に堅調です。これらの資産への投資は賢明な選択であり、そのパフォーマンスは確かに目を見張るものがあります。

トム・リー:

本日、トム・デマーク(Tom Demark)氏とこの件について話し合いましたが、彼は貴金属の上昇にはまだ十分な余地があり、限界には達していないと指摘しています。さらに、金価格は8,900米ドルまで上昇する可能性があると予測しています。

ジョシュ・ブラウン:もし金価格が本当に8,900米ドルに達した場合、FRBのバランスシートまたは米国財務省の財政状況は大幅に改善する可能性があります。なぜなら、米国は大量の金を保有しているからです。しかし、問題は、金価格が8,900米ドルに達した時点で、次の買い手が誰になるのかということです。つまり、購入能力のある中央銀行はすでに全て買ってしまったのでしょうか?

トム・リー:

これはアセットアロケーションの問題かもしれません。JPモルガンのジョイス・チャン(Joyce Chang)氏と短時間話しましたが、彼女は高純度投資家(HNWI)が資産の0.5%を金市場に投入するだけで、金価格は9,000米ドルに達する可能性があると述べていました。つまり、わずかな資金流入でも、貴金属市場には極めて大きな影響を及ぼす可能性があるのです。

ジョシュ・ブラウン:金価格の動きは、株式市場のV字型回復と同様でしょうか?あるいは、金価格が15%、銀価格が25%下落し、これにより現在の上昇トレンドが終了するというようなシナリオを想定できますか?もしこのような調整が発生した場合、あなたはどのように受け止めますか?

トム・リー:

本日の状況がまさにその一例です。金価格は本日取引中に大幅に下落しましたが、最終的には1%の下落に留まりました。銀価格も取引中に大きく変動しましたが、最終的にはほとんど変化せず、買い手が迅速に介入して価格を支えました。

私は最近、商品市場について急ピッチで学んでいます。例えば、実物市場の供給は極めて逼迫しており、そのため実物金の価格は金融市場における価格を上回っています。また、トム・デマーク氏は、今回の金のブルマーケットは1979~1980年の状況に似ており、おそらくピークを形成しつつある。この動きはやや放物線的であると指摘しています。

ジョシュ・ブラウン:歴史的に、金および銀がこれほど強く推移しながら、株式市場も上昇した例はあるのでしょうか?このような状況は極めて稀です。例えば、1980年代初頭の株式市場のブルマーケットは、金および銀のクラッシュの後に始まりました。

トム・リー:

今回の状況は少し異なり、いわば「全面的な上昇」です。誰かが「ドルを除くすべての資産が上昇している」と表現するのは、ある程度妥当かもしれません。

「ブラック・スワン」事象への対応

ジョシュ・ブラウン:市場全体のパフォーマンスに関して、このグラフは2019年末以降、市場が6回の重大なショックを経験したことを示しています。「ブラック・スワン」という表現はやや誇張かもしれませんが、これらはCOVID-19によるロックダウン、サプライチェーン問題、インフレ、FRB史上最速の利上げ、関税政策、イラン空爆など、市場に影響を与えた事象です。このグラフが伝えようとしているメッセージは何でしょうか?市場のバリュエーションとこれらの事象を併記することで、何を伝えたかったのでしょうか?

トム・リー:

株式市場を1つの企業と見立てることができます。この企業が、収益力に深刻な影響を及ぼす可能性のある6回の重大事象を経ても、依然として収益を伸ばしているのであれば、この企業は極めてレジリエント(回復力に富む)であり、私たちはそれに高いバリュエーションを付与するでしょう。

今日、「市場のバリュエーションが高すぎる」と指摘される際には、市場が6回の「ブラック・スワン」事象を経ても、PER(株価収益率)が安定して維持されている点に注目すべきです。

マイケル・バトニック:あなたは株式市場が実質的に破滅しないとお考えですか?もちろん、何事も永遠ではありませんが、そのレジリエンスは多くの人の想像をはるかに超えていると感じますか?

トム・リー:

そのパフォーマンスは、多くの人が認識している以上に、実に不可侵です。

ジョシュ・ブラウン:誰かが私に、「国家の社会構造が分裂していると感じる一方で、株式市場は継続的に上昇している」という点が理解できないと話しました。私は「アップルCEOのティム・クック氏に対する信頼は、議会に対する信頼を遥かに上回っている」と答えました。これは矛盾ではなく、むしろ事実を示しています:米国企業の収益力に対する信頼は、いかなる民選官僚に対する信頼をも上回っているのです。

トム・リー:

その通りです。だからこそ、人々は他の選択肢ではなく、株式市場に資金を投じるのです。約10年前に見た調査では、ミレニアル世代は若く、政府よりもテクノロジー企業をはるかに信頼していました。そのため、彼らは個人情報を政府機関ではなく、テクノロジー企業と共有することを好みました。

技術分野の分化

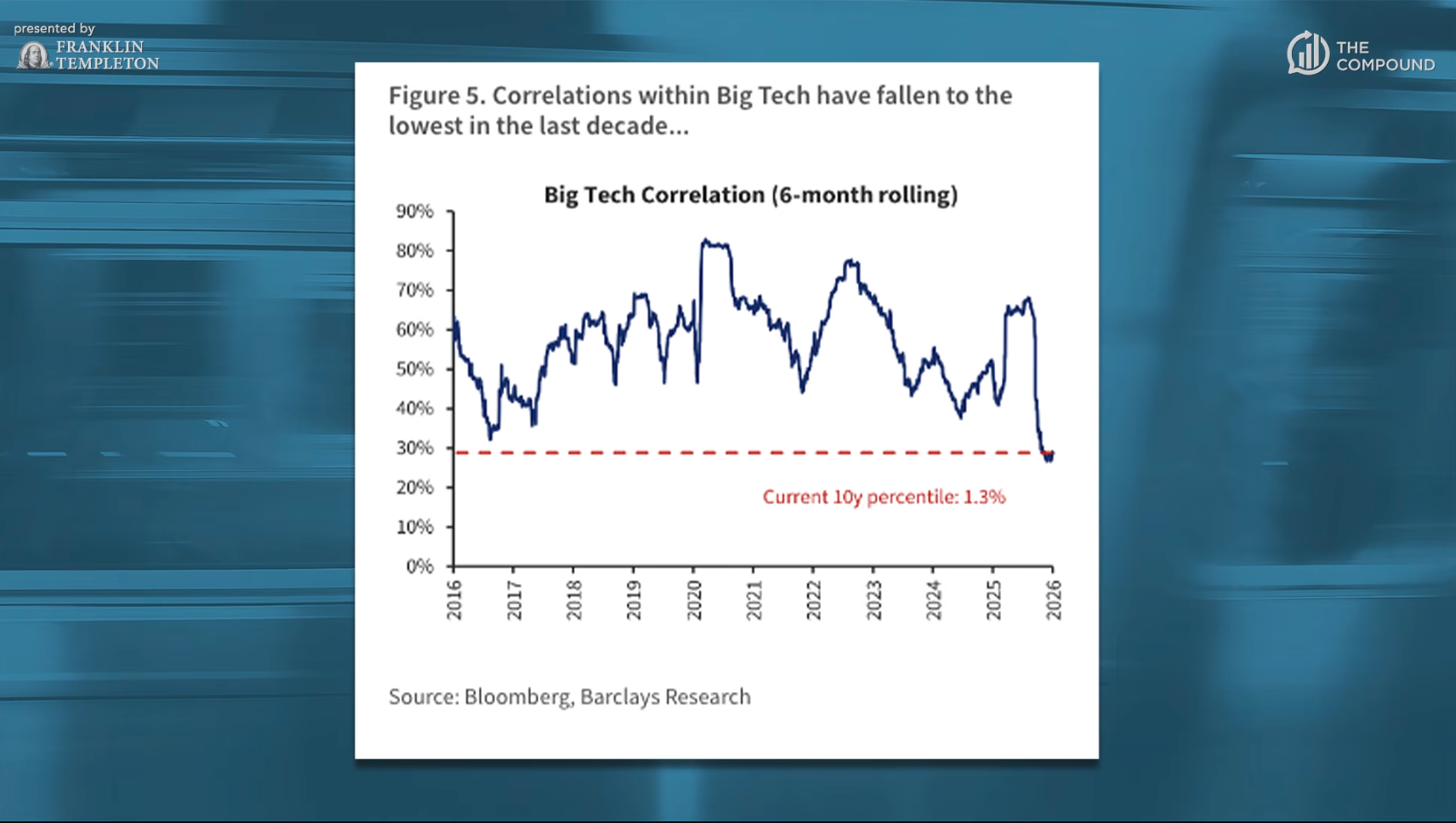

マイケル・バトニック:次に、トムの市場に対する最新の見解についてお話ししましょう。現在の市場で最も興味深い現象の1つは、市場が次第に分化し、「良い企業」と「悪い企業」の区別がますます明確になってきている点です。過去には、テクノロジー業界の株式は高い一貫性を示していました。つまり、一斉に上昇したり、一斉に下落したりする傾向がありました。しかし、ここ6か月ほどで、この状況は変化しています。図からも分かるように、大型テック企業の株価相関性は顕著に低下しています。6か月間のローリング相関性データを分析したところ、この相関性は急速に弱まっていることが分かりました。

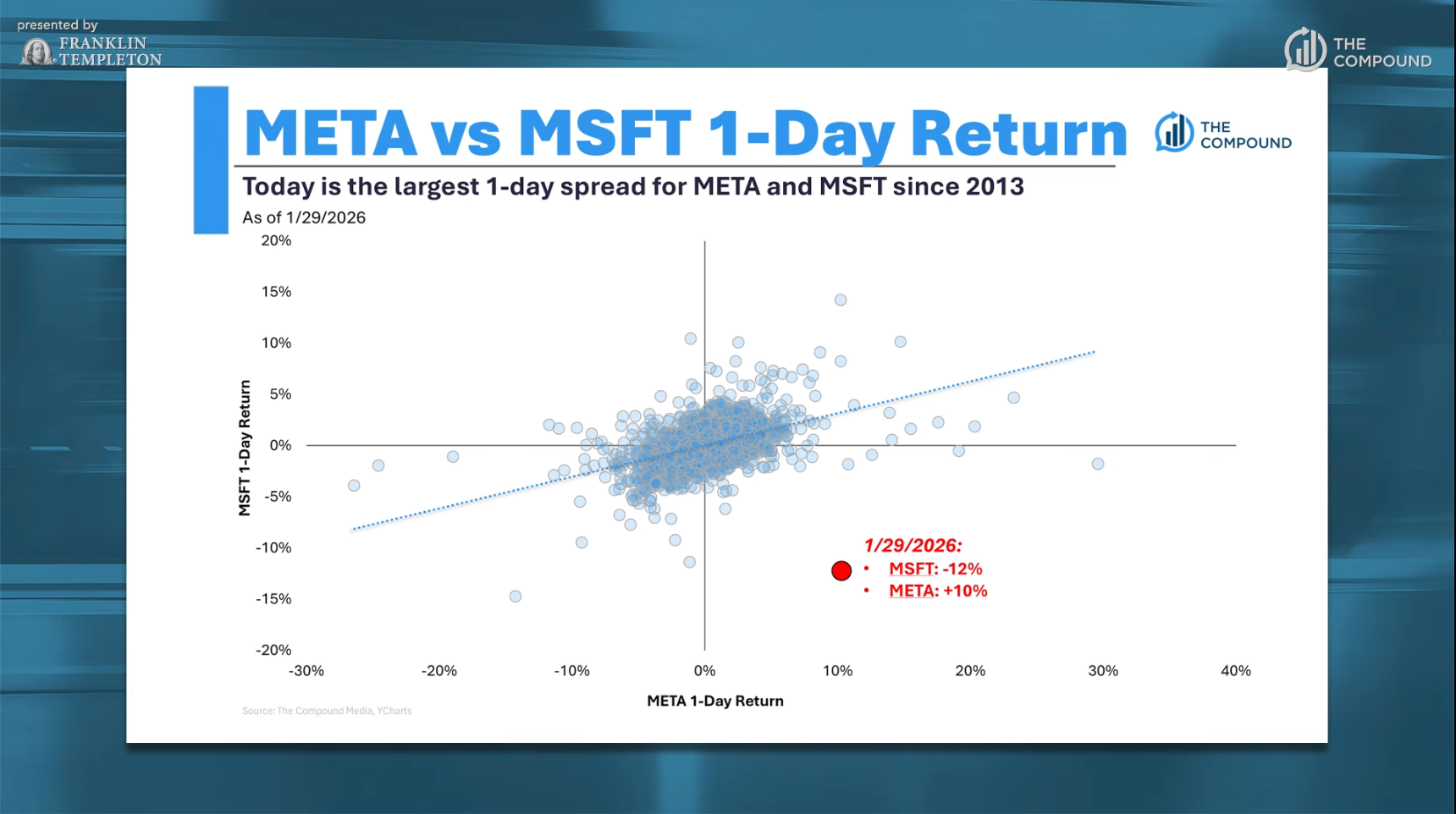

マイクロソフトの株価は12%下落した一方で、メタの株価は10%上昇しました。これらの企業は過去には同じ方向に動くことが多かったのですが、現在は全く異なる動きを見せています。興味深いことに、両社は昨日、いずれも決算を公表し、資本支出について言及しました。市場は、マイクロソフトの未履行受注残高の45%がOpenAIと連携していることに懸念を抱き、これが大きな疑問視されています。また、マイクロソフトの支出は66%増加しました。一方、メタの支出は前年比で2倍になりましたが、Reels機能における収益化能力を示したことで、市場の反応はより積極的でした。

トム・リー:

はい。マイクロソフトに対する懸念を分析する声が多く聞かれます。例えば、将来の収益価値に対する懸念、あるいはExcelやTeamsといった製品がAIによって再定義される可能性に対する懸念です。これは、人々がAIの進化方向をまだ模索していることを反映しているのかもしれません。そして、現在はマイクロソフトがAI競争で劣勢にあると見なす傾向があるようです。しかし、私はこの懸念が過剰である可能性があると考えます。

ジョシュ・ブラウン:マイクロソフトは過去にも過小評価されたことがあります。2000年以前、人々はそれを単なるソフトウェア企業と見なしていましたが、その後、強力な復活を遂げました。

トムの展望:2026年に何が起こるか

ジョシュ・ブラウン:あなたの市場に対する展望について、さらに詳しくお聞きしたいと思います。2026年の市場パフォーマンスをどのように捉えるべきか、お考えを教えてください。

トム・リー:

2026年の市場パフォーマンスは昨年と類似する可能性があります。基本的ファンダメンタルズは改善するが、顕著な相違点として、FRBが強硬な利上げ姿勢からより穏健な政策へと転換する可能性があります。新しいFRB議長が就任し、さらなる利上げを続ける可能性は低いため、これはポジティブな要素です。

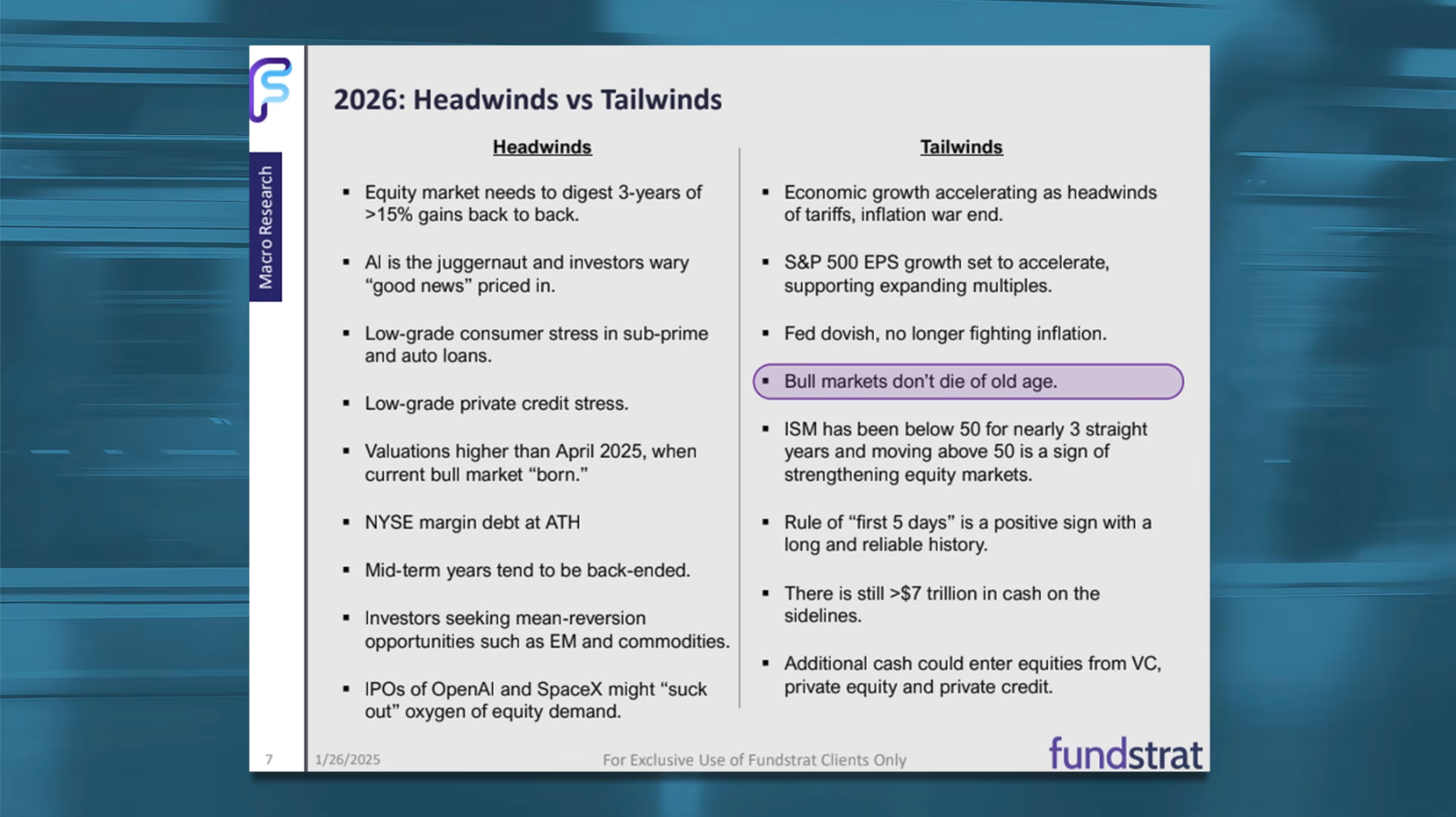

もちろん、高金利が経済に与える圧力といったネガティブな要素もあります。消費者や民間信用の双方に影響が出るでしょう。さらに、市場はすでに3年連続で上昇しており、バリュエーションも高くなっています。私は今年、さらに多くの政策ショックが発生する可能性があると考えています。例えば、ホワイトハウスがより積極的な政策を採用するかもしれません。それが中間選挙前に何かを成し遂げようとする意図からなのかは不明ですが、その可能性は否定できません。

このような状況は、投資家の資産保有に対する信頼をより脆弱なものにします。そのため、市場は昨年と同様、大きな調整を経験する可能性があります。ただし、良いニュースもあります。「最初の5日間の法則(Rule of “first 5 days”)」というポジティブなシグナルがあり、右側のグラフがそれを示しています。今年の最初の5日間は市場が非常に良好なパフォーマンスを示しました。

我々は追加の研究を実施しましたが、その結果、最初の1週間が好調であり、続く最初の1か月も好調であった場合、年間で上昇する確率は92%に達することが分かりました。

ジョシュ・ブラウン:本当ですか?このような法則があることは知っていましたが、確率がこれほど高いとは思いませんでした。多少ランダムに思えるかもしれませんが、92%という確率は非常に強力です。では、この8%の例外に該当する年は、具体的にどの年でしょうか?ご研究されましたか?

トム・リー:

このデータは過去75年間の歴史に基づいており、サンプル数は75と、依然として参考価値があります。

ジョシュ・ブラウン:あなたは多くの抵抗要因について言及しました。明らかに、バリュエーションの高さは問題です。なぜなら株価が継続的に上昇しているからです。さらに、低所得層の消費者がサブプライムローンおよび自動車ローンで負担を抱えていることも指摘できます。個別の企業については深入りしていませんが、低所得層をターゲットにした企業は明らかに圧力を受けています。しかし、アップルのような大手企業にとっては、これらの問題はほとんど影響を与えません。重要な大手企業は、これらの問題をまったく無視しているように見えます。

では、これが次回の市場調整の引き金となる可能性はありますか?それとも、その可能性は低いとお考えですか?

トム・リー:

私はこれをむしろ社会問題と見なしています。インフレは低所得層の消費者にとって確かに負担であり、政府指導者に対しても圧力をかけ、選挙結果にも影響を及ぼす可能性があります。

しかし、経済的観点からは、低所得層の消費者がGDPに貢献する割合は、高所得層の消費者と比べてはるかに小さいため、市場はこの点をあまり重視していないと考えられます。これはむしろ政治的問題であり、株式市場の問題ではないのです。

ジョシュ・ブラウン:はい。しかし、最終的には市場問題に転化する可能性があります。例えば、政府がクレジットカード金利を制限するかもしれません。もし現政権が下院を失うとしたら、その原因は国民が経済的負担を政府の責任と見なしたためかもしれません。また、移民政策の混乱も重要な要因となり得ます。私はこれらの見解を支持するわけではありませんが、世論調査はこうした傾向を示しています。

ジョシュ・ブラウン:

ただ、あなたが指摘した通り、これらの問題は今日時点では市場の主要な矛盾ではありません。しかし、もし下院で「ブルー・ウェーブ」(民主党の大勝)が起きれば、それは間違いなく市場に影響を及ぼします。なぜなら、現在のブルマーケットの一部は規制緩和政策によって支えられており、投票が必要となると、こうした政策は停滞する可能性があるからです。

トム・リー:

だからこそ、医療費の抑制、ガソリン価格の低下、クレジットカード金利の制限といった政策は意味があるのです。これらは多くの人々の負担を軽減するからです。

マイケル・バトニック:ちなみに、低所得層の消費者の状況が改善したとは申しませんが、サブプライム自動車ローン市場の不良債権のピークは2022年に到来したため、我々はすでに最も困難な時期を乗り越えた可能性があります。

ジョシュ・ブラウン:ニューヨーク証券取引所(NYSE)のマージン債務は過去最高水準に達しています。マイケルと私はあなたほど専門的ではありませんが、この状況は通常、株式市場が過去最高値を更新することと関連しています。マージン債務は株式市場の総時価総額と密接に関連しています。あなたがこれを抵抗要因の1つとして挙げられたのは、それがより深い影響を及ぼす可能性があることを意味するのでしょうか?

トム・リー:

確かに、これはいくつかのシグナルを発しています。今後、マージン債務に関する分析記事を執筆するかもしれません。11月時点で、マージン債務の規模は1.214兆米ドルに達し、過去最高水準となっています。参考までに、2023年7月には7100億米ドルであり、2年半の間にほぼ2倍になっています。

では、このシグナルの意味は何でしょうか?我々が発見したのは、マージン債務の前年比成長率が38%を超えると、株式市場にとって通常はネガティブなシグナルとなるということです。現在の成長率は36%であり、この臨界点に近づいています。これは、市場の成長が大きくレバレッジ資金に依存していることを示しています。過去30年の歴史において、この指標が最高の10分位に達した場合、市場の正のリターン率は70%から40%に低下しました。したがって、我々は現在、潜在的な抵抗ポイントに近づいている可能性があります。

ジョシュ・ブラウン:では、市場が調整し、マージン債務が減少して、より低いレバレッジ水準に戻った場合、大多数の人はこれを健全な調整と見なすでしょう。あなたはこの点をどうお考えですか?

トム・リー:

投資家にとって、調整はむしろ好機です。それは、より低い価格で資産再配分を行う機会を提供するからです。

ソフトウェア業界の調整

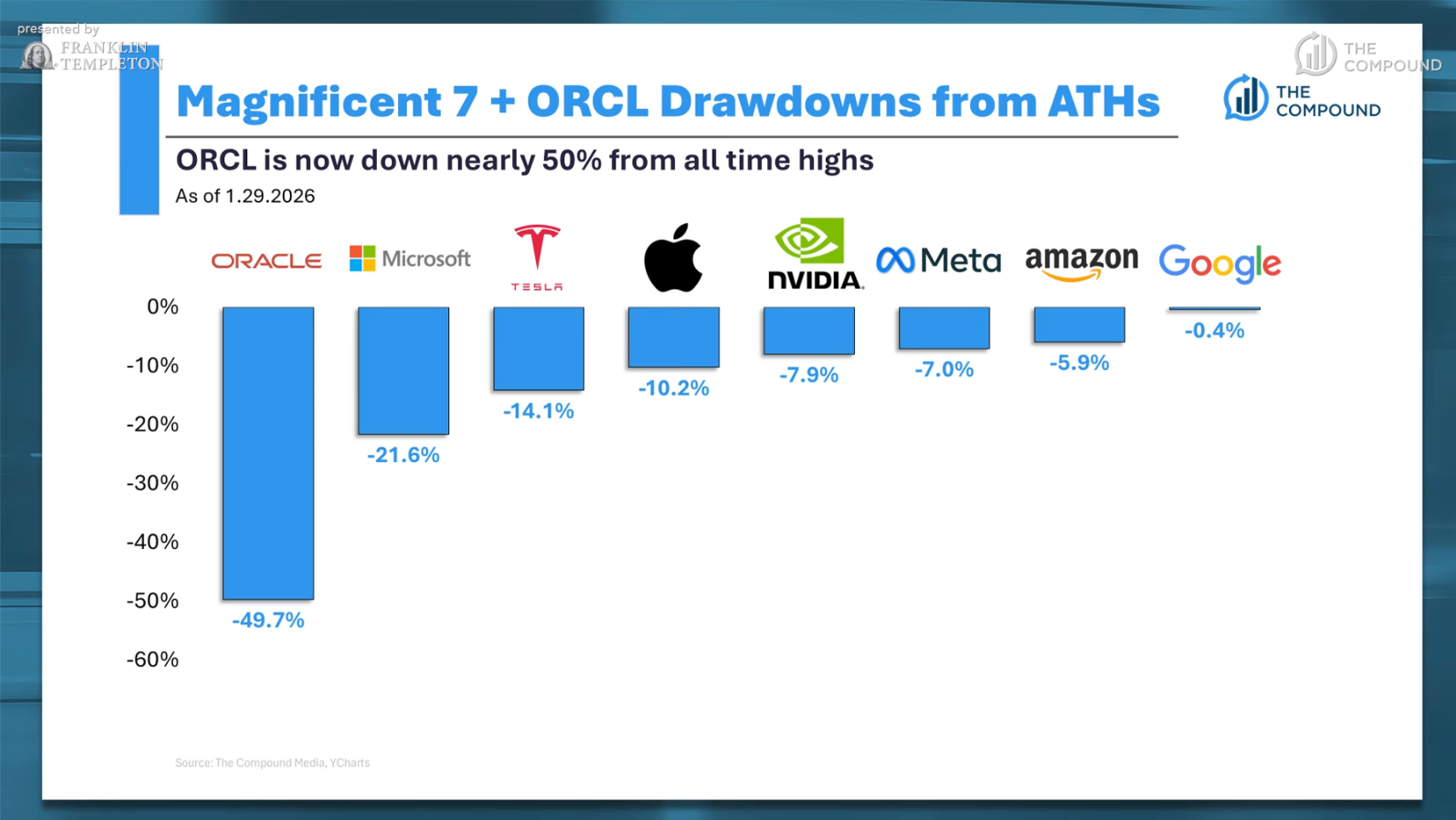

ジョシュ・ブラウン:市場の調整は静かに進行していると考えられますか?例えば、オラクルの株価は半減し、マイクロソフトは熊市入りし、テスラは14%下落、アップルは10%下落しています。これらの変化は、市場の分化を意味しているのでしょうか?今後の市場は、新たな上昇を牽引するために「7大テック株(Mag 7)」に依存し続ける必要があるのでしょうか?

トム・リー:

私自身が投資家だと仮定した場合、まだマイクロソフトの株式を購入していないのであれば、今が良いタイミングかもしれません。

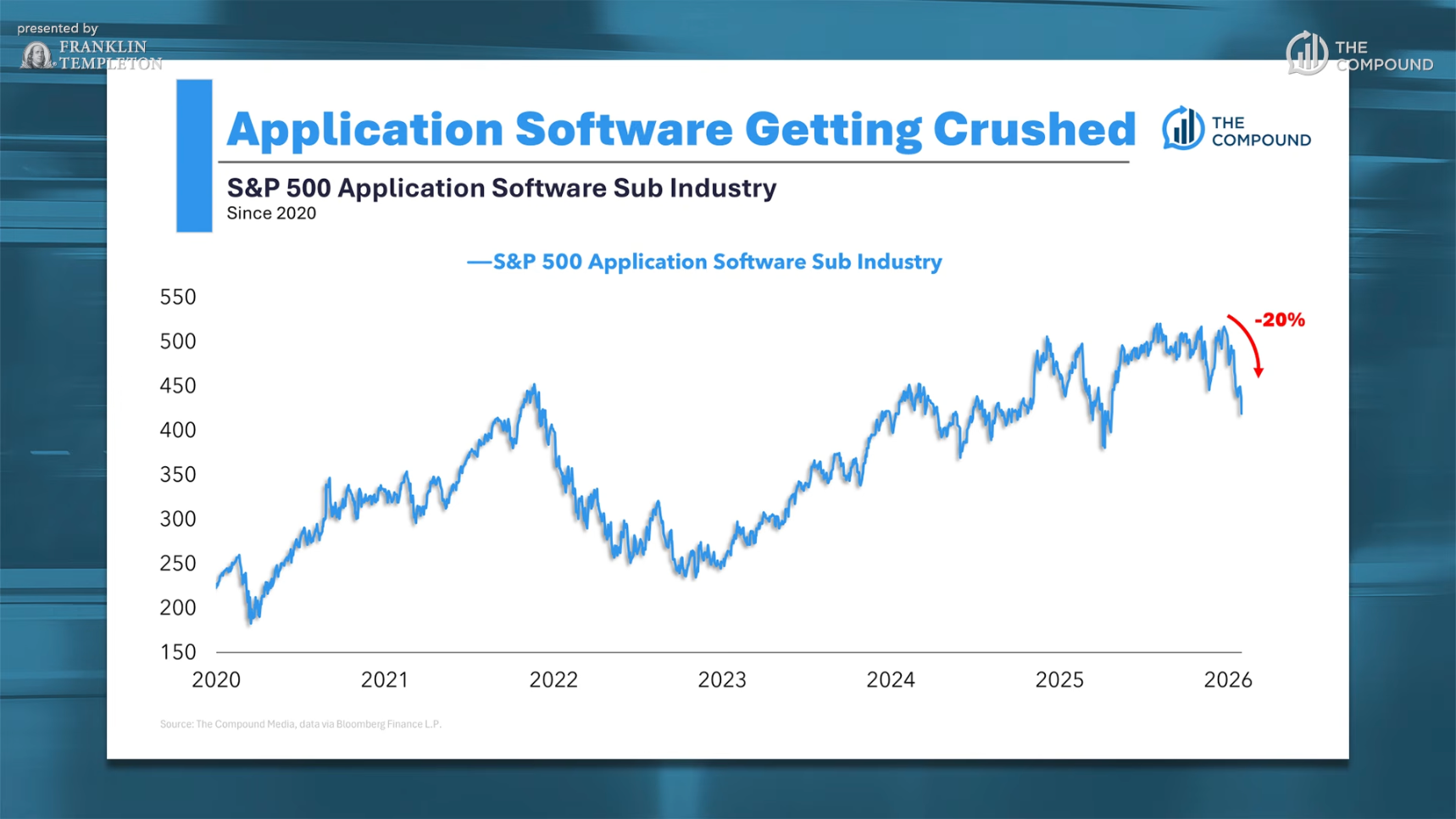

ジョシュ・ブラウン:私はマイクロソフトだけではなく、ソフトウェア業界全体の調整についてさらに掘り下げたいと思います。現在、ソフトウェア業界ETF(IGV)は25%の調整を経験しており、これは顕著な調整です。関連企業のほとんどが大幅に下落しており、これは実質的にアプリケーション・ソフトウェア・サブセクターにおける熊市です。

私がこの点に言及する理由は、AIの将来性に対して楽観的な見方を示す一方で、現在AIが株式市場に衝撃を与えているからです。AIテーマは時価総額の拡大をもたらしておらず、少なくともソフトウェア銘柄の領域ではそうした傾向が見られません。一部の資金は公益事業セクターに流れていますが、AIが投資家にとって真の恩恵となるのか、あるいはむしろ障壁となるのか、確信を持てますか?

トム・リー:

時には、勝者よりも敗者の方が目立ちやすいものです。現在、ソフトウェア業界は敗者と見なされており、AIがコードを生成し、多くのサブスクリプションサービスを代替可能であること、およびテクノロジー業界の雇用人数が減少していることから、業界が転換期を迎えていることが示唆されています。かつては「プログラミングを学べ」と勧められていましたが、今は「美術史を学べ」と勧める方がより適切かもしれません。

マイケル・バトニック:あなたは、市場がソフトウェア業界に対してこのような圧力をかけることが正当であるとお考えですか?

トム・リー:

通常、株価の動きは市場心理のシグナルです。悪いニュースが発表された際に株価が下落しない場合、市場はその情報をすでに織り込んでいることを意味します。しかし、悪いニュースが発表された際にも株価が下落し続ける場合は、市場心理が依然として悲観的であることを意味します。

マイケル・バトニック:

では、良いニュースが発表された際にも株価が下落する場合はどうでしょうか?例えば、ServiceNowが非常に良い決算を発表したにもかかわらず、株価が大幅に下落しました。良いニュースが発表された際にも株価が下落する場合、市場心理は極めてネガティブであることを示します。

ジョシュ・ブラウン:

同様に、マイクロソフトの状況も楽観視できません。決算には重大なネガティブ情報はなく、僅かに支出が高かったこと、およびAzureの成長率が39%から38%に低下したことが理由でしたが、市場の反応は異常に激しかったです。

市場の過剰反応により、マイクロソフトの時価総額は1日で4000億米ドルも蒸発しました。これは明らかに好ましくない兆候です。これは特定の事例ではありますが、市場がテクノロジー株に対して極めて脆弱な心理状態にあることを示しています。

マイケル・バトニック:

ただし、長期投資家にとっては、これはむしろ買いの機会かもしれません。両方の見解が同時に成立するのでしょうか?つまり、マイクロソフトの株価が12%下落し、市場の反応は消極的である一方で、投資家がAIバブルから積極的に距離を置こうとしているという点です。長期投資の観点からは、リスクに対する市場の慎重な姿勢は肯定的に評価できるのではないでしょうか?

トム・リー:

はい。今年後半には、OpenAIやSpaceXなど多くの企業がIPOを予定しています。これらの企業の上場により、市場の神秘性は減少し、投資家は実際の価値に基づいて取引を行うことができるようになります。これにより、市場はより透明性の高いものになるでしょう。

大型IPOの到来

マイケル・バトニック:大型IPOは資金供給過剰を引き起こす可能性があります。歴史的な経験から見て、これは市場のピークを示すシグナルとなる可能性がありますか?

トム・リー:

確かにその可能性があります。大型IPOは市場の資金需要を吸収し、供給圧力を高め、市場に一定のネガティブな影響を及ぼす可能性があります。

ジョシュ・ブラウン:私は2007年のブラックストーン(Blackstone)のIPOを思い出します。当時は不動産ブームの典型であり、新興市場(特に中国)など多くの人気分野に投資していました。当時は流動性代替投資や投資革命についての議論はまだ始まっていませんでした。当時の見解は、こうした投資手法が最良の選択肢であるというものでした。私は、ブラックストーンが不動産市場のピーク時にサム・ゼル(Sam Zell)からエクイティ・オフィス・プロパティーズ(Equity Office Properties)を買収したことを覚えています。そのIPOは市場に非常に大きな影響を与えました。

ブラックストーンのIPOは、伝統的な企業ではなくパートナーシップ企業だったため、顧客にこの株式を購入させるには、投資額の半分が損失したことを説明するだけでなく、追加の税務書類(K1フォーム)の処理も求められました。この経験を踏まえ、私は今後予定されているOpenAIやSpaceXのような大規模IPOを、市場サイクルの終焉の兆候と見なすようになりました。これらのIPOには、数千億米ドル規模の資金が必要になる可能性があります。

トム・リー:

ただし、今回は状況が異なるかもしれません。例えば、SpaceXのIPOは巨大な富の創出イベントとなる可能性があります。SpaceXの初期投資家の中には、シードラウンドで5万米ドルを投資した人がおり、現在その持ち株価値は1.5億米ドルに達しています。これは、米国経済に対する大規模な税還付のようなものであり、この富は経済システムに再び流入し、消費や投資を促進するでしょう。

ジョシュ・ブラウン:当然、IPO後には投資家が通常6か月のロックアップ期間を待たなければならず、上場当日に売却することはできません。

トム・リー:

はい。しかし、マージン口座やその他の手段を通じて、早期に流動性を確保する可能性があります。多くのベンチャーキャピタルファンドの資産価値は、ほぼ完全にSpaceXに依存しています。彼らがようやく出口戦略を実行できた際には、これらの資金が経済に再び流入し、広範な分配効果をもたらすでしょう。

市場の拡散トレンド

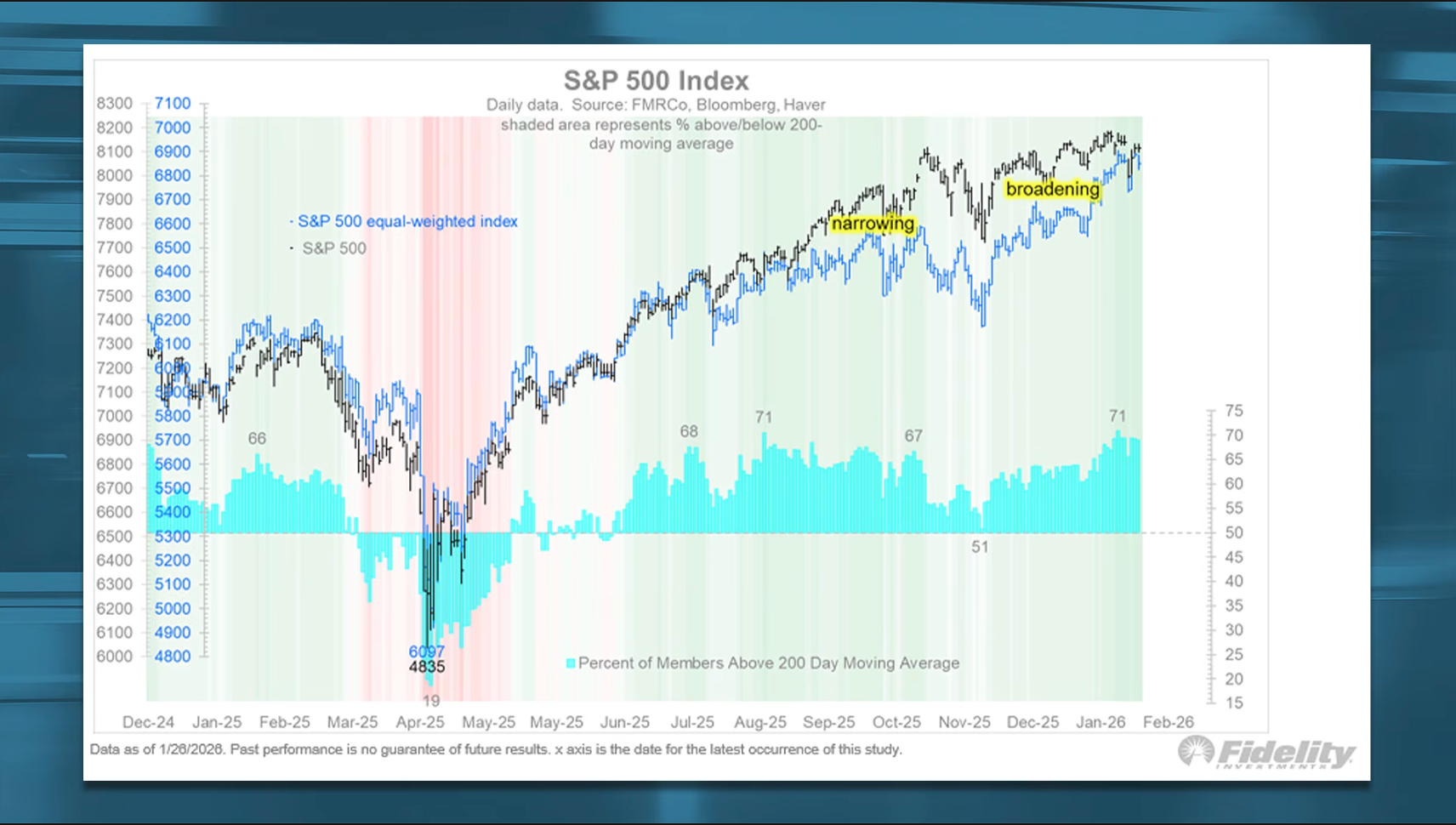

マイケル・バトニック:現在の市場投資トレンドは、集中からより広範な銘柄カバーへと移行しつつあります。本日、マイクロソフトの株価は12%下落しましたが、テクノロジー業界ETFは2%、ナスダック100は0.96%の下落に留まりました。一方、等加重S&P500指数はわずか0.02%の下落に過ぎず、ほぼ横ばいです。これは市場が拡散していることを示しています。昨年末には市場の集中度が顕著に高まりましたが、現在は市場が徐々に拡散し始めています。時価総額加重S&P500指数は安定しており、等加重指数は突破を遂げています。これは非常に楽観的なシグナルです。もし7大テック株(Mag 7)が全面的に崩落した場合、それは好ましくない兆候となります。なぜなら、これらは市場の主要なリーダーだからです。しかし、現在はマイクロソフトの特殊な状況を除けば、ほとんどの株価は横ばい状態にあり、この拡散トレンドは極めてポジティブです。

ジョシュ・ブラウン:これは今年の市場に対するあなたの楽観的な見解の重要な根拠の1つですか?今後、さらに多くの銘柄が新高値を更新するとお考えですか?

トム・リー:

はい、市場の拡散トレンドはすでにブルマーケットの存在を証明しており、これは機関投資家にとって朗報です。なぜなら、彼らは7大テック株に過度に集中して保有することができないからです。プライム・ブローカー・サービスを通じて、機関投資家はレバレッジを活用し、市場の調整時に新たな買いを入れることが可能です。この拡散トレンドは投資家にさらに多くの機会を提供します。

ジョシュ・ブラウン:あなたのクライアントはこのトレンドに対してどのようなフィードバックを寄せていますか?

トム・リー:

彼らはようやく安堵の息をついていると思います。市場がもはや7大テック株に完全に依存しなくなったからです。特に、ロング・ショート戦略を用いる投資家は、今やより多くの投資機会を発見しています。多くの投資家が米国以外の市場に注目し始めています。私も次第に、グローバル投資家が国際市場に注目する理由を理解できるようになりました。AI技術分野において、米国と中国が最大の勝者となる可能性があります。

中国のAI技術は非常に強力です。さらに、中国は電気自動車(EV)分野でも優れた実績を挙げており、ヘルスケアおよびバイオテクノロジー分野でも著しい進展を遂げています。実際、多くの欧州の医薬品は中国の研究所からライセンスを取得しています。これは、中国およびその近隣諸国がこうした技術進歩から恩恵を受ける可能性があることを示しており、グローバル投資家にとってはポジティブなシグナルです。

ジョシュ・ブラウン:国際市場のストーリーは非常に興味深いものです。昨年、これらの市場は利益成長を実現できませんでしたが、株式市場は20%~30%上昇しました。これは主に、思考パターンの変化によるものです。多くの国が、米国が新型コロナウイルス後の回復を経験した手法を模倣し、資本市場の発展を支援する措置を講じました。このような変化は市場の再評価を促進し、消費の増加、企業の自信の高まり、投資の拡大といったポジティブな連鎖反応を引き起こしました。

今年、これらの国は利益成長を開始しており、これは昨年の市場再評価の理由をさらに裏付けています。このトレンドは短期的な現象ではなく、数年にわたって続く可能性があります。今こそ、国際的な大型株への投資が最適なタイミングです。

2026年に保有すべき資産

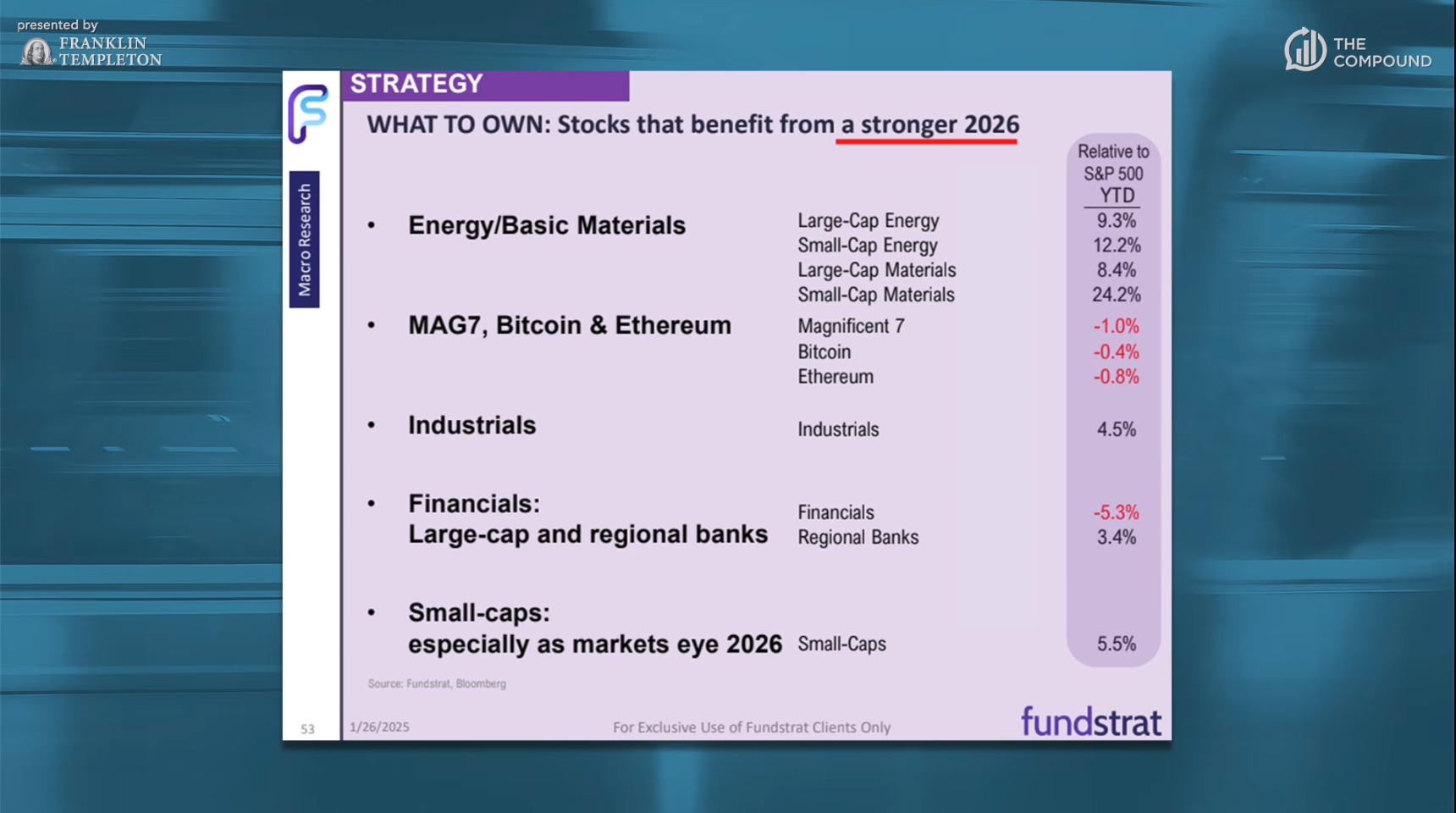

ジョシュ・ブラウン:2026年に保有すべき資産は何でしょうか?経済の強力な回復から恩恵を受ける銘柄はどれでしょうか?

トム・リー:

エネルギーおよび基礎素材は今年重点的に推奨するセクターですが、貴金属およびその他の金属のパフォーマンスは私の予想を上回っています。これは主に、これらのセクターが過去3年間で非常に低迷していたためです。実際、このような低迷は過去75年間で1度しか観測されていません。

我々はZスコア(Z-score)を用いてそのパフォーマンスを測定しています。これは、データが歴史的平均値からどの程度逸脱しているかを示す統計的指標です。現在のZスコアは、2000年などの歴史的低点と非常に近い値です。

ジョシュ・ブラウン:エネルギー業界にも同様の状況がありますか?

トム・リー:

はい。エネルギー業界は過去5年間でほとんど顕著なパフォーマンスを示していません。そのため、我々はエネルギーおよび基礎素材を今年重点的に推奨するセクターとしています。

ジョシュ・ブラウン:あなたの分析は正しいと思います。これらの銘柄のトレンドは非常に強力です。図からも分かるように、これらは大量に買い込まれています。このトレンドが逆転するのは難しいと考えます。

暗号資産、ビットコインおよびイーサリアム

ジョシュ・ブラウン:あなたはビットコインおよびイーサリアムについて言及しましたが、これは驚きではありません。トム、今一体何が起こっているのでしょうか?ビットコイン価格は本日大幅に下落しました。過去3~4か月間の暗号資産市場の状況について、私たちにご説明いただけますか?過去数か月間の暗号資産市場の低迷をどのようにお考えですか?

以前は市場は非常に活況を呈し、発展のロジックも明確でした。例えば、現在のホワイトハウスは暗号資産を支持しており、米証券取引委員会(SEC)も暗号資産を認め始めています。議会の両党議員は、暗号資産ロビー団体から資金を募ろうと競い合っており、暗号資産市場がついに規制と広範な承認を得たかのように見えます。製品が登場し、ユーザーが増加し、関連ファンドへの資金流入も始まっていますが、その後、市場は突然、行き詰まりを感じさせました。

トム・リー:

はい。暗号資産は10月以前は非常に良好なパフォーマンスを示しており、10月以前には約36%上昇しました。しかし、10月から年末にかけて、一部の暗号資産は約40%の調整を経験しました。主な原因の1つは、大規模なレバレッジ解消(デリバティブ解約)でした。ある暗号資産取引所で発生した価格設定の不具合が、自動的なレバレッジ解消を引き起こし、それが他の取引所へと波及し、FTX崩壊事件よりも深刻な、暗号資産史上最大規模のレバレッジ解消事象へと発展しました。

ジョシュ・ブラウン:具体的には何が起こったのでしょうか?レバレッジを活用していた投資家が強制的にロスカットされ、市場のトレンドが破壊された、ということでしょうか?

トム・リー:

その通りです。この事象は価格設定ミスが引き金となりましたが、最終的には世界中で200万を超える口座が清算され、約3分の1のマーケットメーカーが市場から撤退しました。マーケットメーカーは暗号資産市場にとって極めて重要であり、いわば中央銀行のような役割を果たしています。この事象は、多くの暗号資産取引所の貸借対照表に深刻な打撃を与えました。

ジョシュ・ブラウン:例えば、コインベース(Coinbase)の株価は50%下落しました。これは同社の上場以来、2度目のこれほどの下落です。コインベースは業界の巨人であり、その株価がこれほど悪ければ、エコシステム内の規模の小さな非公開企業の状況はさらに厳しいものになるでしょう。

コインベースのような企業の貸借対照表はまだ堅固かもしれませんが、財務状況がやや劣る企業はどうでしょうか?このような状況はすでに終了したのでしょうか?

トム・リー:

2022年には、投資家のリスク・アペタイトの回復には約8~12週間かかりました。現在はこの予想期間をすでに超えていますが、リスク・アペタイトの回復の兆しはまだ明確ではありません。

マイケル・バトニック:

ただし、ソラナ(Solana)は本日新安値を更新し、ビットコイン価格は6%、イーサリアム価格は7%下落しました。しかも、これはまだ終わりではなく、さらに加速しているように見えます。これは金との鮮やかな対比です。なぜなら、ビットコインは「デジタル・ゴールド」と呼ばれているからです。

トム・リー:

ビットコインについては、保有者が変化していると考えられます。ビットコインはすでに14年の歴史があり、初期の暗号資産投資家、つまり若い暗号資産愛好家たちが成長し、多くが巨額の利益を上げています。彼らは今、自分のビットコインを売却し始めています。

さらに、量子技術によるリスクも存在し、これは主にビットコインに影響を与えます。なぜなら、量子技術の進展が加速しており、約3分の1のビットコインウォレットはアップグレードできないため、量子技術による攻撃に対して脆弱であるからです。

マイケル・バトニック:もし量子コンピューティングが本当にビットコインのブロックチェーンを解読できるようになったとしても、なぜ中央銀行やチェース(Chase)の口座を直接攻撃しないのでしょうか?なぜ量子コンピューティングはビットコインを優先するのでしょうか?

トム・リー:

量子コンピューティングはASIC(アプリケーション特化型集積回路)に似ており、反復計算を高速で行うことにより、暗号アルゴリズムを暴力的に解読します。ビットコインの暗号アルゴリズムは確かに解読可能です。おっしゃるとおり、量子コンピューティングは多くの暗号アルゴリズムを解読できますが、銀行は通常、顧客のパスワードをアップグレードし、より高度な暗号化方式を強制的に使用することで、量子コンピューティングの脅威を回避します。問題は、サトシ(Satoshi)のウォレットなど、多くのビットコインウォレットが一度もアップグレードされていない点にあります。

ジョシュ・ブラウン:量子コンピューティングによる攻撃からブロックチェーン自体を守るために、ウォレットをどのようにアップグレードすればよいのでしょうか?

トム・リー:

これはビットコインのフォーク(分岐)が必要になるか、あるいはウォレットの所有者に連絡し、Ledgerウォレットなどのハードウェアウォレットをアップグレードするよう依頼する必要があります。

ジョシュ・ブラウン:つまり、ウォレットをアップグレードすればビットコインを保護できるかもしれませんが、価格は下落を免れないということですね。

私は専門家ではありませんが、多くのノードがリスクを懸念して離脱したり、影響力のある人物が「私は量子コンピューターがビットコインのブロックチェーンを解読しているという情報を入手した」と宣言したりした場合、たとえウォレットをアップグレードしていても、価格は下落する可能性があります。

トム・リー:

まず、誰かが量子解読技術を開発したとしても、それを公表することはありません。例えば、ある国が静かにビットコインの3分の1を盗み出し、誰かが気づき始めるまで続けるかもしれません。一方、イーサリアムは毎年2回アップグレードされており、すでに量子耐性技術の開発を進めています。多くのブロックチェーンは、銀行が暗号化アルゴリズムをアップグレードするのと同じように、量子コンピューティングに対して耐性を持つようになりつつあります。

ジョシュ・ブラウン:FTX崩壊事件以外で、市場心理がこれほど悲観的だったことはありますか?暗号資産に対する関心が完全に失われたように感じます。暗号資産市場は非常に奇妙であり、明日に15%上昇するといった急激な反発もあり得ますが、現在は本当にひどい状況です。数か月にわたるサポートレベルの近くにあり、状況は非常に厳しいです。

トム・リー:

技術的観点からは、暗号資産市場の動きはトム・デマーク氏の予測に合致しています。彼はBitmineのコンサルタントとして雇われており、木曜日が重要な日であると私たちに告げました。事実、本日は重要な日となり、暗号資産市場は大幅に下落しましたが、これは売りの終了を示すものであり、新たな下落の始まりではありません。

ジョシュ・ブラウン:つまり、市場はこれ以上下落しないとお考えですか?

トム・リー:

例えば、イーサリアムは2400米ドルまで下落する可能性がありますが、これは底打ちの過程であり、同時に貴金属市場のピークにもなる可能性があります。覚えておいてほしいのは、貴金属市場は、もともと暗号資産市場に流れていたリスク資金および投機資金を引き付けていることです。6か月前には誰もこのような状況を予測していませんでした。

ジョシュ・ブラウン:私は、暗号資産を取引する人々が、金や銀に移行したという話を聞いたことがあります。彼らのパフォーマンスがより良かったからです。彼らは自分自身に「今は保守的な投資をするべきだ」と言い聞かせているかもしれません。しかし、暗号資産分野の人々からは、別の意見も聞きます。「もしビットコインがかつてドルから離れた価値保存手段であったならば、現在はステーブルコインの広範な使用、銀行界によるステーブルコインの全面的な受け入れ、および今後制定される法律によりステーブルコイン保有者が利息を得ることが可能になるという状況を考えると、ビットコインの役割は何でしょうか?」

もし我々がかつてビットコインを法定通貨や従来の金融システムから逃れる手段として使用していたならば、現在はビットコインが完全に従来の金融システムの一部となっているのです。まず、価格変動が大きすぎて、価値保存手段としては機能しません。しかし、取引手段としては有用です。一方、ステーブルコインは価値保存手段として非常に優れており、それはドルであり、常にドルであるからです。では、サーク

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News