Micron、シンガポールに240億ドルを投じて新工場建設——しかし、あなたのメモリモジュールはまだ計画に含まれていません

TechFlow厳選深潮セレクト

Micron、シンガポールに240億ドルを投じて新工場建設——しかし、あなたのメモリモジュールはまだ計画に含まれていません

ストレージ業界の3大メーカーが一斉にAI市場へ生産能力をシフトさせているが、マイクロンはその最新の企業である。

執筆:David、TechFlow

昨年この時期、16GBのDDR4メモリモジュールは200元台だった。現在、同型製品の価格は600元に達し、一部のモデルでは700元近くまで上昇している。

価格上昇の直接的な原因は供給の縮小である。メモリ業界の3大メーカーが一斉に生産能力をAI市場へシフトさせている。その中で、マイクロン社が最も最近になって明確な方針を示した企業だ。

1月27日、マイクロン・テクノロジー社はシンガポールに先端NAND(フラッシュメモリチップ)ウェーハ製造工場を建設するため、240億米ドル(約310億シンガポールドル)を投資すると発表した。投資は10年にわたり段階的に実施され、2028年下半期より出荷を開始する予定である。式典にはシンガポール副首相のガン・キンヨン氏が出席した。

これはマイクロン社によるシンガポールでの2度目の大型投資となる。

2025年1月、マイクロン社は同一敷地内に70億米ドルを投じたHBM(ハイバンド幅メモリ)先端パッケージング工場の建設をすでに着工しており、2027年の操業開始を予定している。この2つのプロジェクトを合わせると、マイクロン社のシンガポールにおける新規投資総額は300億米ドルを超える。

画像出典:連合早報(Lianhe Zaobao)、唐家鴻撮影

しかし、この同じ企業が、わずか2か月前に、29年間にわたって運営されてきたCrucial(クルーシャル、中国名:英睿達)というコンシューマー向けブランドの事業を終了することを発表した。これは、京东やタオバオなど国内ECサイトで購入可能なメモリモジュールおよびSSD(ソリッドステートドライブ)を販売するブランドである。

一方で巨額の投資を行い、他方でコンシューマー向け事業を撤退する——この一見矛盾する行動の裏には、実は同じ一つの要因が存在する。すなわち、AIによるメモリ需要が依然として極めて高いという現実である。

中国市場の縮小後の生産能力再編成

マイクロン社のシンガポールへの投資強化には、明確な地政学的背景がある。

2023年5月、中国国家インターネット情報弁公室(CAC)は、マイクロン社製品がサイバーセキュリティ審査に合格しなかったと発表し、国内の重要情報インフラ運営者に対し、同社製品の調達を停止するよう指示した。2018年には中国本土市場がマイクロン社の売上高の58%(約173.6億米ドル)を占めていたが、2022会計年度には10.8%(約33.1億米ドル)まで低下した。

生産能力には新たな市場が必要であった。

現在、マイクロン社はシンガポールに3基の3D NAND製造工場および複数の封止・検査(パッケージング&テスト)施設を保有しており、従業員は約9,000人。マイクロン社が世界で生産するフラッシュメモリチップの98%が、このシンガポール拠点で製造されている。

マイクロン社は最新の声明において、HBM工場が2027年に供給面で「大きな貢献」を果たすと述べており、HBMがシンガポールの製造事業に組み込まれることにより、「NANDおよびDRAM(ダイナミック・ランダム・アクセス・メモリ、いわゆる一般的なメモリチップ)の生産において協働効果(シナジー)が得られる」と予測している。

しかしこの「協働効果」の優先順位は明確である:HBMの生産能力は2026年中にすべて契約済みであり、データセンター向けの需要は未だ十分に満たされておらず、同時にコンシューマー向けブランドも終了している。

同一敷地内において、コンシューマー向け生産ラインがAI向け生産ラインに道を譲っているのだ。

コンシューマー市場撤退の経営戦略

2025年12月3日、マイクロン社は公式ウェブサイトを通じて、Crucial(クルーシャル)ブランドのコンシューマー向け事業から完全撤退することを発表した。これには、グローバルな小売店・ECプラットフォーム・流通チャネルを通じて販売されるメモリモジュールおよびSSD製品が含まれる。

出荷は2026年2月末まで継続されるが、その後、1996年に設立されたこのブランドは小売市場から完全に姿を消すことになる。

マイクロン社のエグゼクティブ・バイスプレジデントであるサダナ氏は声明の中で、「AI主導のデータセンター需要の急増により、メモリおよびストレージに対する需要が爆発的に増加しており、これに対応するため、当社は『困難な決断』としてCrucialのコンシューマー向け事業からの撤退を決め、高成長分野の大規模戦略顧客への供給およびサポートをより効率的に実施できるようにする」と説明した。

実際のデータもこの判断を裏付けている。

マイクロン社の2025会計年度第3四半期におけるHBM関連売上高は19.8億米ドルに達し、年間換算では約80億米ドルに相当する。TrendForce社の調査によれば、AIサーバー向けHBMメモリの単価は、一般サーバー向けの約8倍である。

マイクロン社は、HBM市場規模が2025年の約350億米ドルから2028年には約1000億米ドルへと拡大すると予測しており、これは2024年の全世界DRAM市場規模を上回るものとなる見通しである。

一方、コンシューマー向けストレージ市場は、利益率が薄く、競争が激しいビジネスである。

マイクロン社の撤退により、世界の主要なコンシューマー向けDRAMメーカーは、サムスン電子、SKハイニックス、マイクロン社の3社から、2社へと減少することになる。

ストレージ関連銘柄のAI相場

資本市場は既にこの戦略転換を価格に反映させている。

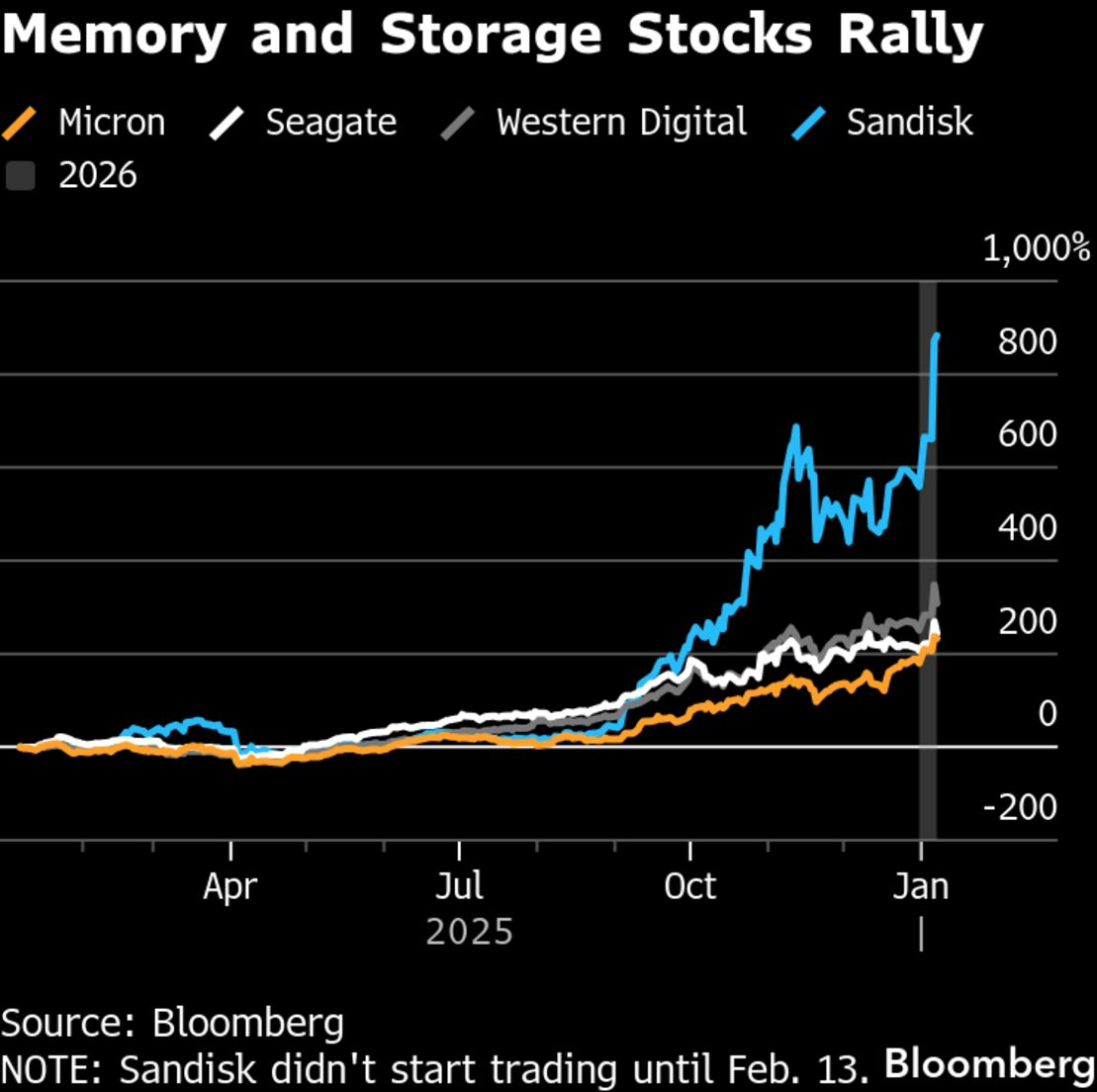

『毎日経済新聞』の統計によると、2025年1年間の米国株式市場において、ストレージ関連銘柄が上昇率ランキングの上位4位を独占した:

サンディスク(SanDisk)が577%上昇し、S&P500指数構成銘柄の中で年間最高上昇率を記録;ウエスタン・デジタル(Western Digital)が281%、マイクロン社が236%、セーゲート・テクノロジー(Seagate Technology)が216%それぞれ上昇した。

対照的に、エヌビディア(NVIDIA)の同期間の上昇率は39%で、ランキング71位であった。

報道によれば、グーグルやアマゾンなどのテクノロジー大手企業が、2025年10月にマイクロン社に対して「上限なしの調達需要」を提示したという。マイクロン社のCEO、メフロトラ氏は決算発表時の電話会見で、同社の2026年通年HBM供給はすでにすべて契約済みであり、現時点では主要顧客のうち一部に対してのみ、必要量の半分から3分の2程度しか供給できていないと明らかにした。

マイクロン社の最新決算によると、2025年9~11月の売上高は136億米ドルで、前年同期比57%の増収。そのうちDRAM関連売上高は108億米ドルで、前年同期比69%の増収となった。

コンシューマー向け市場:価格上昇は今後も続く可能性

サムスン電子、SKハイニックス、マイクロン社の3大メーカーはいずれも、2025年末から2026年初頭にかけてDDR4の生産を段階的に終了すると発表していた。マイクロン社は6月にDDR4/LPDDR4のライフサイクル終了(EOL)通知を発行した。

ただし、その後DDR4価格が急騰したことを受けて、サムスン電子およびSKハイニックスは生産計画を2026年末まで延長したが、全体としての供給縮小傾向は変わっていない。

価格への影響は顕著である。TrendForce社のデータによると、2025年以降、DDR5メモリチップの現物価格は300%以上上昇し、DDR4は150%以上上昇している。さらにDDR4では「価格逆転」現象も発生しており、一部仕様の価格がすでにDDR5を上回っている。

ADATA(アドート)社の董事長(会長)である陳立白氏も、公開の場で「DRAM、NAND、SSD、HDDという4大ストレージ製品カテゴリーが全面的に不足し、価格が上昇している状況は、自らの30年以上に及ぶ業界経験の中で初めて見る事態である」と述べている。

古いPCにメモリを追加したり、新しいデスクトップPCを組み立てたりしようとする場合、現時点では依然としてコスト負担が非常に大きい。なぜなら、AIは計算能力(演算力)を必要とし、その計算能力はメモリに依存するからだ。あなたの古いPCは、AI需要の後ろに並んでいるのである。

ストレージ関連銘柄の株価は上昇し、メモリモジュールの価格も上昇した。

前者は投資機会であり、後者はその機会への「支払い」なのである。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News