「ウッド姐」2026年見通し:「レーガノミクス」のアップグレード版で、米国株は引き続き「黄金時代」、ドル高が金を抑圧

TechFlow厳選深潮セレクト

「ウッド姐」2026年見通し:「レーガノミクス」のアップグレード版で、米国株は引き続き「黄金時代」、ドル高が金を抑圧

キャシー・ウッドは、今後3年間で米国が「強化版レーガノミクス」の時代を迎えると予測している。技術革命によって生産性が急上昇し、インフレは抑制され、ドル高が進むという。また、株式市場も高評価水準にありながら、依然として正のリターンを実現できる可能性があるとしている。

ARK Investの創設者キャシー・ウッド(「ウッディー姉さん」)は、最新の2026年新年投資家書簡において、今後3年間を「強化版レーガノミクス」(Reaganomics on steroids)にたとえるマクロ経済見通しを発表した。

規制緩和、減税、健全な金融政策、そして革新的技術の融合により、米国株式市場は新たな「黄金時代」を迎えるだろうと彼女は指摘。また、まもなく訪れるドル高が、金価格の上昇トレンドに終止符を打つ可能性があるとも述べている。

具体的には、キャシー・ウッド氏は、過去3年間にわたり実質GDPが継続的に成長したものの、米国経済の基盤部分では「ローリング不況」が進行しており、現在は「縮こまったバネ」(coiled spring)のようにエネルギーを蓄え、今後数年で力強い反発が見込まれると分析している。

特に、デイビッド・サックス氏が初代AI・暗号資産専任大臣(AI and crypto tsar)として規制緩和を主導し、企業の実効税率が10%台へと低下することで、米国経済は大きな政策的恩恵を受けると強調している。

マクロ経済面では、生産性の繁栄によってインフレがさらに抑制され、場合によってはマイナスに転じる可能性もあると予測する。

今後数年間、米国の名目GDP成長率は6~8%の水準で推移する見込みであり、これはインフレではなく、主に生産性の向上によるものだと説明している。

市場への影響としては、米国の投資収益率の相対的な優位性がドル高を引き起こし、1980年代にドル指数がほぼ倍増したような展開が再現するとの見方を示す。

彼女は、ここ数年で大幅に上昇した金価格についても言及し、ドル高の進行が金価格の上昇を抑制すると警告。一方で、供給メカニズムと他の資産クラスとの相関が低いビットコインは、金とは異なる価格動向を示すだろうと指摘している。

投資家の関心が高い市場の評価水準については、AIバブルが形成されているとは考えていない。

現在のPER(株価収益率)は歴史的高水準にあるものの、AIやロボティクスなどの技術革新による生産性の飛躍的向上に伴い、企業収益の成長が高評価を吸収していくとみている。そのため、PER圧縮が進む中でも正のリターンが実現する可能性があり、これは1990年代後半のブルマーケットと類似した道筋になるかもしれないと述べている。

以下は投資家書簡の原文である:

ARKの投資家および支援者の皆さま、あけましておめでとうございます。皆さまのご支援に心より感謝申し上げます。

この書簡で述べるように、我々は投資家にとって楽観できる多くの理由があると真剣に信じています。どうぞ、私たちの議論をお楽しみください。経済史の観点から言えば、私たちは重要な岐路に立っています。

縮こまったバネ

過去3年間、米国の実質国内総生産(GDP)は着実に拡大してきましたが、その裏で米国経済の基盤部分では「ローリング不況」が進行し、極限まで縮こまったバネのように、今後数年間で力強い反発が起きる可能性があります。

新型コロナウイルス関連の供給ショックに対応するため、FRBは2022年3月の0.25%から2023年7月までの16か月間でフェデラルファンド金利を5.5%まで引き上げました。これは22倍もの上昇幅であり、記録的なスピードでした。

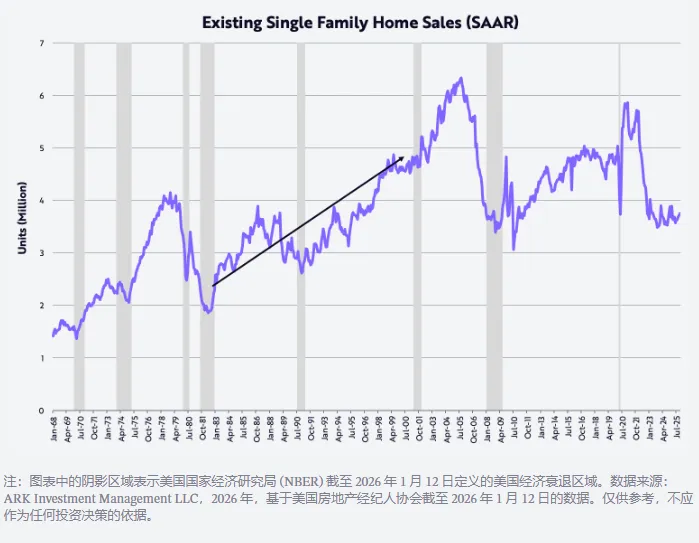

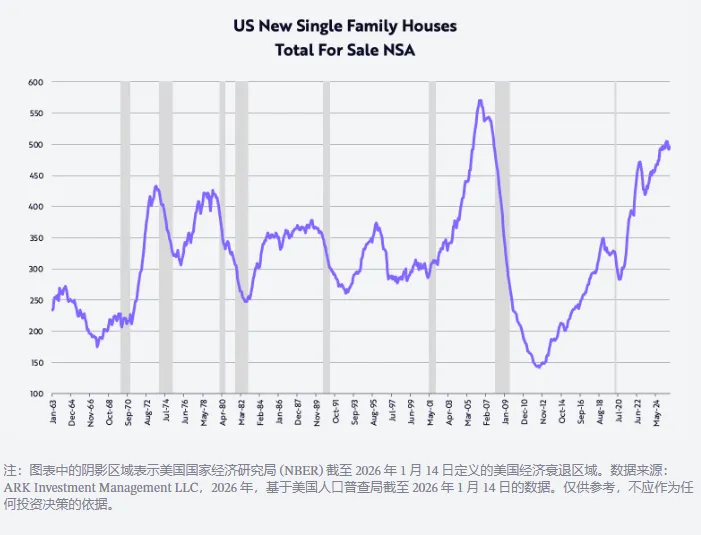

この金利引き上げにより、住宅市場、製造業、非AI関連の資本支出、そして米国の低~中所得層が不況に陥りました。以下の図表をご覧ください。

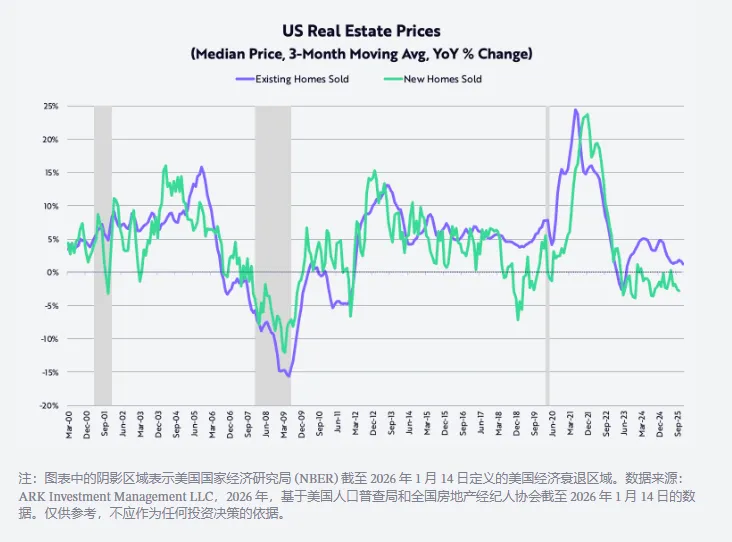

中古住宅販売台数で見ると、年率換算で2021年1月の590万戸から2023年10月には350万戸へと40%減少しました。

この水準は前回、2010年11月以来のことですが、ここ2年間、中古住宅販売はこの水準を中心に推移しています。

つまり、バネがどれほど強く縮こまっているかを示しており、現在の中古住宅販売水準は1980年代初頭と同レベルです。ただし、当時の米国人口は現在よりも約35%少なかったことを考えれば、なおさら顕著です。

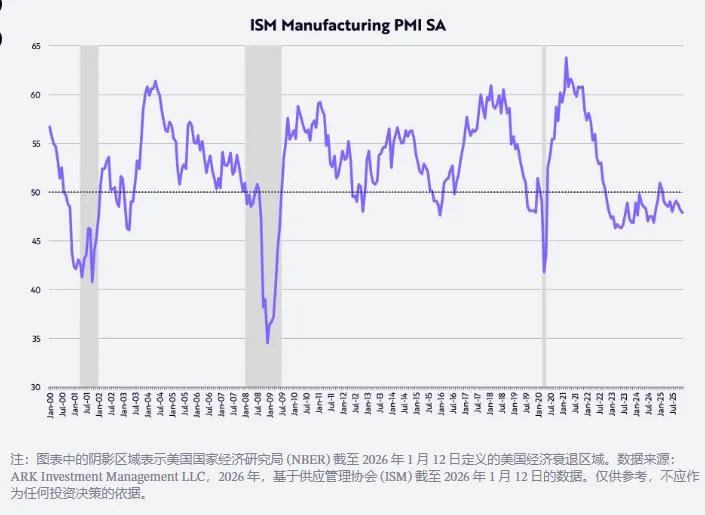

米国購買担当者景気指数(PMI)で見ると、製造業は約3年間にわたり連続で収縮状態にあります。この拡散指数では、50が拡大と収縮の境界線です。以下の図をご参照ください。

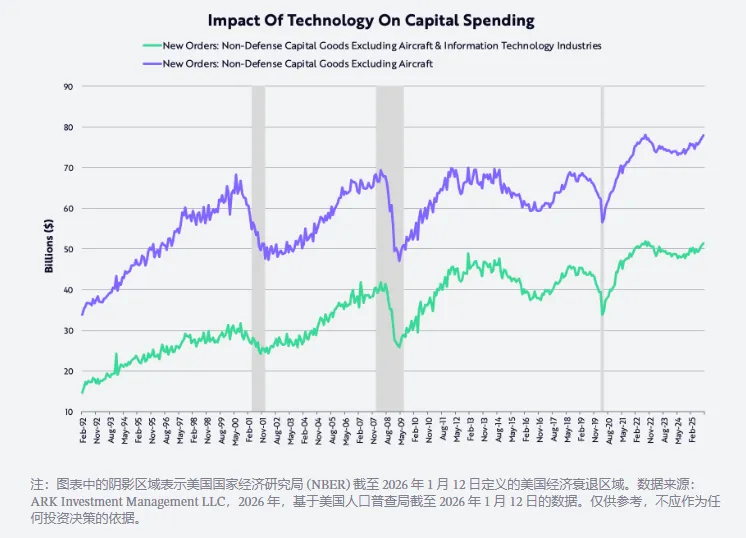

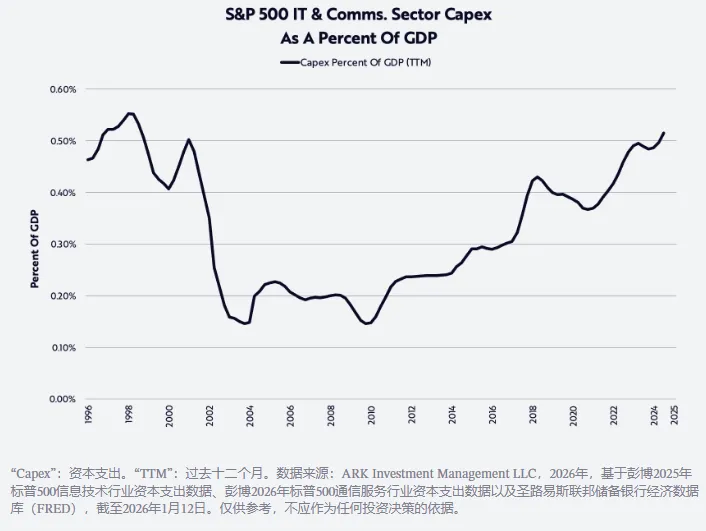

一方、国防を除く資本財(航空機を除く)で見る資本支出は、2022年半ばにピークをつけましたが、その後、技術の有無にかかわらず、支出水準は再び上昇しています。

実際、テクノロジー・通信バブル崩壊以降、この資本支出指標は20年以上低迷していましたが、2021年に新型コロナ関連の供給ショックが、デジタルおよび実体経済への投資を同時に加速させました。

かつての支出上限が、支出下限に変わったように見えます。AI、ロボット、エネルギー貯蔵、ブロックチェーン技術、マルチオミクス解析プラットフォームなどが整い、これらはまさに黄金時代を迎える準備ができています。

1990年代のテクノロジー・通信バブル後に約700億ドルの支出ピークが20年間続きましたが、以下に示す通り、今回こそ史上最高の資本支出サイクルになるかもしれません。我々は、AIバブルが到来するにはまだ遠いと考えます!

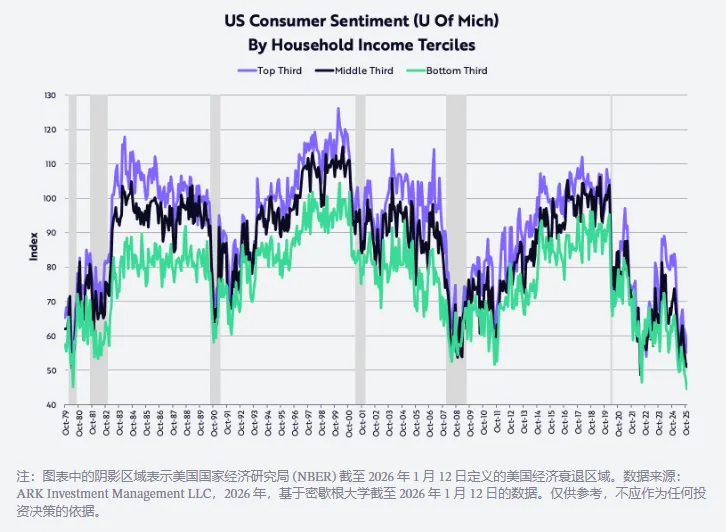

一方、ミシガン大学のデータによると、中低所得層の消費者信頼感は1980年代初頭以来の最低水準にまで落ち込んでいます。

当時は二桁のインフレと高金利が購買力を大きく損ない、米国経済を連続不況に陥れました。

さらに、以下の図に示す通り、最近数か月では高所得層の信頼感も低下しています。我々の見解では、消費者信頼感は現在最も強く圧縮されており、反発の余地を最大に残している「バネ」の一つです。

規制緩和と、減税・インフレ・金利の低下

規制緩和、減税(関税を含む)、インフレ・金利の低下という複数要因が重なり、米国が過去数年間経験したローリング不況は、来年以降、急速かつ劇的に逆転する可能性があります。

規制緩和は各分野でイノベーションの活性化を促しており、特にAIとデジタル資産分野では、初代「AI・暗号資産専任大臣」デイビッド・サックス氏が主導しています。

同時に、サービスタイプ、残業手当、社会保障税の引き下げにより、今四半期、米国の消費者は大きな還付を受けることになります。これにより、実質可処分所得の年率成長率は、2025年下半期の約2%から今四半期には約8.3%へと急上昇する可能性があります。

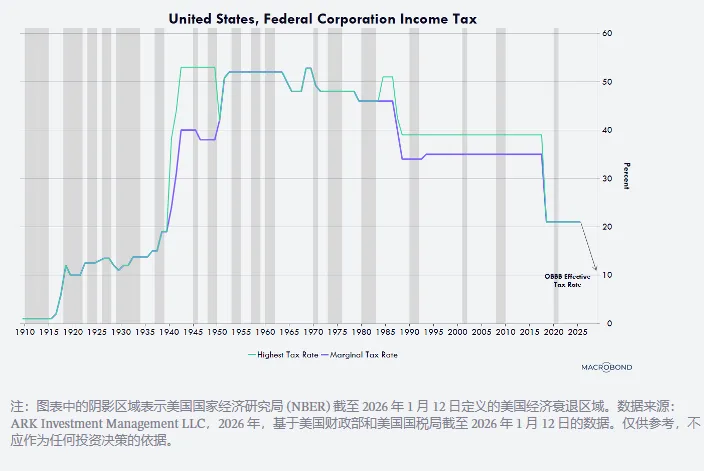

また、製造施設、設備、ソフトウェア、国内研究開発費に対する即時償却措置により、企業の実効税率は10%近辺まで引き下げられます(下図参照)。企業の還付額も大幅に増加する見込みです。10%は世界でも最も低い税率の一つです。

たとえば、2028年末までに米国で製造工場の建設を開始する企業は、建物使用開始初年度に全額償却でき、従来の30~40年にわたる償却期間とは異なります。

設備、ソフトウェア、国内研究開発費についても、初年度に100%償却が可能になります。このキャッシュフロー優遇措置は昨年の予算案で恒久化され、2025年1月1日から遡及適用されています。

ここ数年、消費者物価指数(CPI)ベースのインフレ率は2~3%の範囲で stubborn に推移してきましたが、今後数年間は、以下の図に示すいくつかの要因から、予想外の低水準、場合によってはマイナスにまで下落する可能性があります。

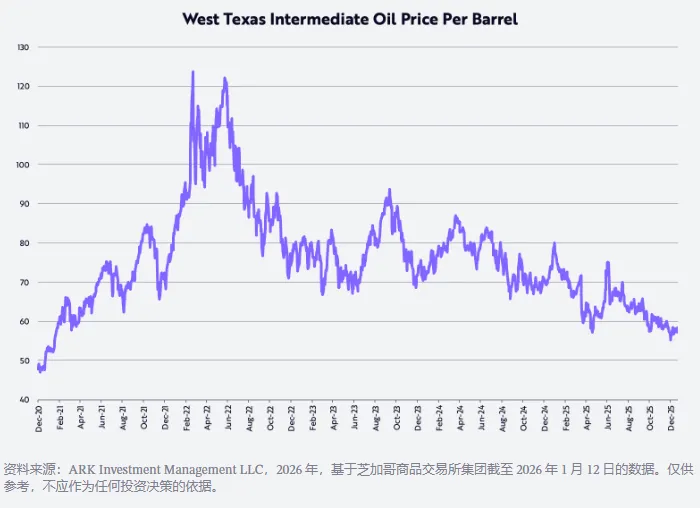

まず、西テキサス産原油(WTI)価格は、2022年3月8日のパンデミック後高値約124ドル/バレルから約53%下落し、現在は前年比で約22%低下しています。

2022年10月のピーク以降、新築一戸建て住宅の販売価格は約15%下落しています。同時に、既存の一戸建て住宅の価格上昇率(3か月移動平均)は、2021年6月のパンデミック後高値である前年比約24%から、現在は約1.3%まで低下しています(下図参照)。

第4四半期には、約50万戸に迫る新築一戸建て在庫(下図参照。2007年10月の世界的金融危機直前の最高水準)を消化するために、主要3大住宅建設会社が価格を大幅に引き下げました。レナ(Lennar)は-10%、KB Homeは-7%、DR Hortonは-3%の前年比低下です。

こうした価格下落の影響は、今後数年間にかけてCPIに遅れて反映されるでしょう。

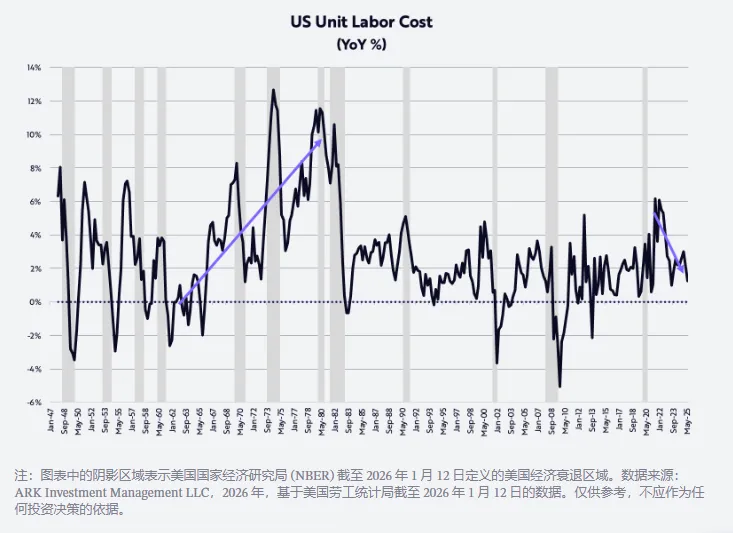

最後に、インフレ抑制の最強の力の一つである非農業部門生産性は、景気後退の背景にもかかわらず逆に成長しており、第3四半期の前年比成長率は1.9%でした。

時間当たり報酬の3.2%増加とは対照的に、生産性の向上により単位労働コストのインフレ率は1.2%まで低下しています(下図参照)。1970年代のようなコストプッシュ型インフレはまったく見られません!

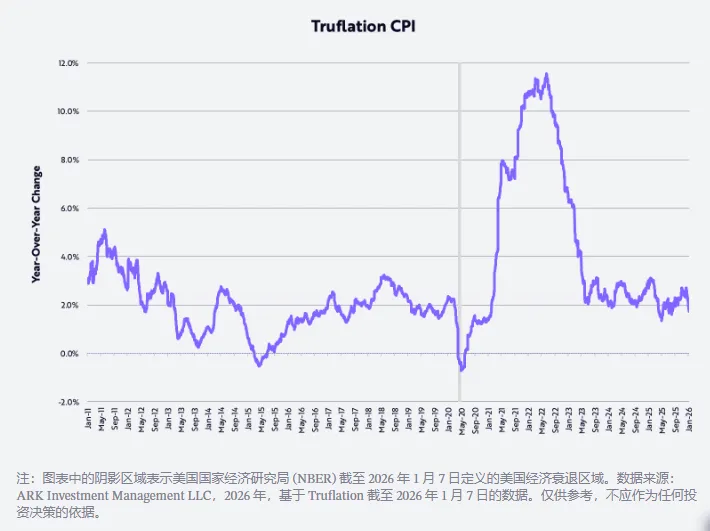

この改善はTruflationによるインフレ率測定でも裏付けられています。最近の同指標は前年比1.7%まで低下しており(下図参照)、米労働統計局(BLS)のCPIベースのインフレ率より約100ベーシスポイント(bps)低い水準です。

生産性の繁栄

実際、我々が技術主導の破壊的イノベーションに関する研究が正しいならば、今後数年間、景気循環的および構造的要因が重なり、非農業部門生産性の成長率は年4~6%に加速し、単位労働コストのインフレをさらに押し下げると予想されます。

現在発展しつつある主要なイノベーションプラットフォーム——AI、ロボット、エネルギー貯蔵、パブリックブロックチェーン、マルチオミクス技術——の融合は、持続可能な高い生産性成長を達成するだけでなく、巨大な富を生み出す可能性があります。

生産性の向上は、世界的な地政学的経済の不均衡を是正することにも寄与するかもしれません。

企業は生産性向上による利益を、以下の4つの戦略方向のいずれか、あるいは複数に振り向けることができます:利益率の拡大、研究開発その他の投資の増加、賃金の引き上げ、および/または価格の引き下げです。

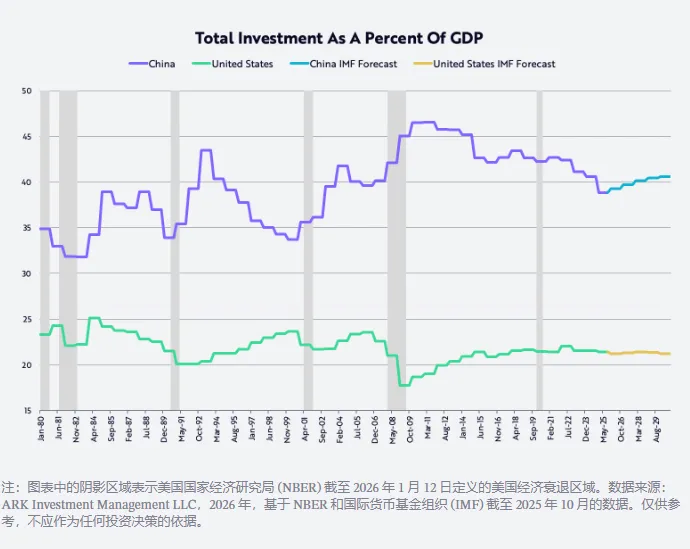

中国では、より高い生産性を持つ労働者の賃金引き上げや利益率の改善が、過剰投資という構造的問題からの脱却に役立ちます。

2001年のWTO加盟以降、中国の投資はGDP比で平均約40%を占めており、米国のほぼ2倍の水準です(下図参照)。賃金の引き上げは、中国経済を消費主導型へと転換させ、商品化された成長モデルからの脱却を促します。

短期的には、技術主導の生産性向上が米国の雇用成長を鈍化させ、失業率が4.4%から5.0%以上に上昇する可能性があり、これがFRBの追加利下げを促すかもしれません。

その後、規制緩和やその他の財政刺激策が低金利の効果を増幅させ、2026年下半期にGDP成長が加速すると見込まれます。

同時に、インフレは油価、住宅価格、関税の低下に加え、生産性向上と単位労働コストの低下を促進する技術進歩によって、さらに鈍化するでしょう。

驚くべきことに、AIのトレーニングコストは年75%のペースで低下しており、AIの推論コスト(AIアプリケーションモデルの実行コスト)は、一部のベンチマークでは年99%まで低下しています。

さまざまな技術コストが前例のないペースで低下することは、それらの利用規模の爆発的拡大を促進するはずです。

したがって、今後数年間、米国の名目GDP成長率は6~8%の範囲で維持されると予想されます。これは主に、生産性の5~7%成長、労働力の1%成長、インフレ率が-2~+1%の範囲にあるためです。

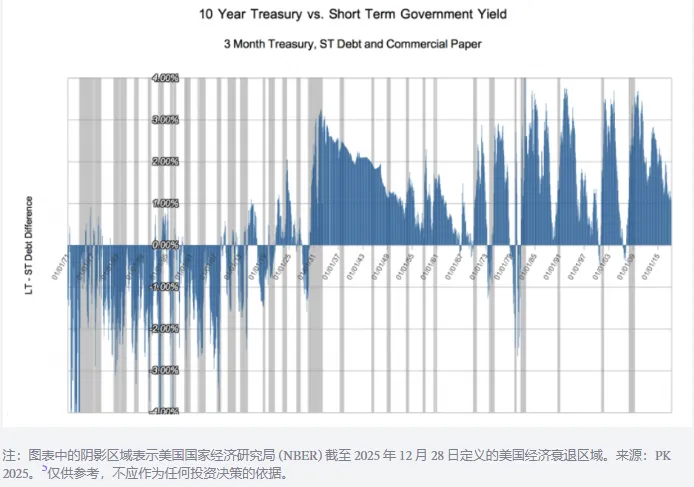

AIを含む5大イノベーションプラットフォームがもたらすデフレ効果は累積的に強まり、1929年までの50年間——内燃機関、電力、電話が引き起こした前回の大技術革命期——と類似した経済環境を形成するでしょう。

当時、短期金利は名目GDP成長率と連動し、長期金利は技術繁栄に伴うデフレ潮流に反応して、利回り曲線が平均して約100ベーシスポイント逆ザヤとなりました(下図参照)。

その他の新年の考察

金価格の上昇とビットコイン価格の下落

2025年、金価格は65%上昇した一方、ビットコイン価格は6%下落しました。

2022年10月の米国株式市場のベアマーケット終了以降、金価格は1オンス1600ドルから4300ドルへと166%上昇したことについて、多くの観察者はインフレリスクが原因とみなしています。

しかし別の解釈として、MSCIグローバル株価指数の93%上昇に代表される世界の富の拡大が、年率約1.8%の世界の金供給増加を上回った可能性があります。

言い換えれば、金の需要増加が供給増加を上回ったのです。興味深いことに、同期間のビットコイン価格は360%上昇した一方、その供給量の年率成長率はわずか約1.3%でした。

注目に値するのは、金とビットコインの採掘者が価格変動に対して全く異なる反応を示すことです。金の採掘企業は価格上昇に応じて生産を増やすことができるのに対し、ビットコインはそうできません。

数学的に計算すると、ビットコインの供給量は今後2年間で年約0.82%増加し、その後は年約0.41%に減速します。

長期的視点からの金価格

時価総額とM2マネーサプライの比率で見ると、過去125年間で金価格が今回を超えたのは1930年代初頭の大恐慌時のみです。当時、金価格は1オンス20.67ドルで固定されており、M2は約30%急落しました(下図参照)。

最近、金とM2の比率は、1980年に記録した過去最高値をすでに上回っています。この年は、インフレ率と金利が二桁に達した年です。つまり、歴史的に見ても金価格は極めて高い水準に達しています。

下図からもわかるように、この比率の長期的低下は、株式市場の安定したリターンと密接に関連しています。IbbotsonとSinquefieldの研究によると、1926年以降、株式の複利年率リターンは約10%でした。

この比率が1934年と1980年にそれぞれ長期的なピークに達した後、ダウ工業平均株価(DJIA)は1969年までの35年間と2001年までの21年間で、それぞれ670%、1015%のリターンを記録しました。年率ではそれぞれ6%、12%です。

なお、小型株の年率リターンはそれぞれ12%、13%でした。

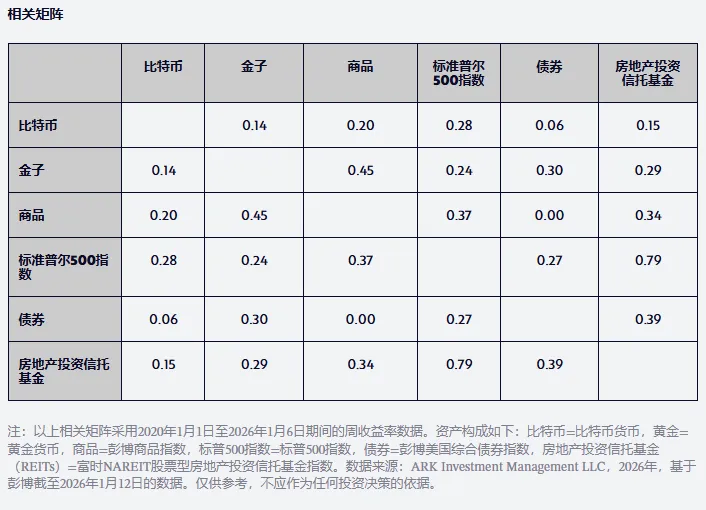

資産運用の観点からもう一つ重要なのは、ビットコインのリターンが金や2020年以降の他の主要資産クラスとの相関が低いことです(下表参照)。

特に注目すべきは、ビットコインと金の相関が、S&P500と債券の相関よりも低いということです。つまり、今後数年間でより高いリスク調整後リターンを求める資産配分者にとっては、ビットコインは優れた分散投資手段となるべきです。

ドルの将来見通し

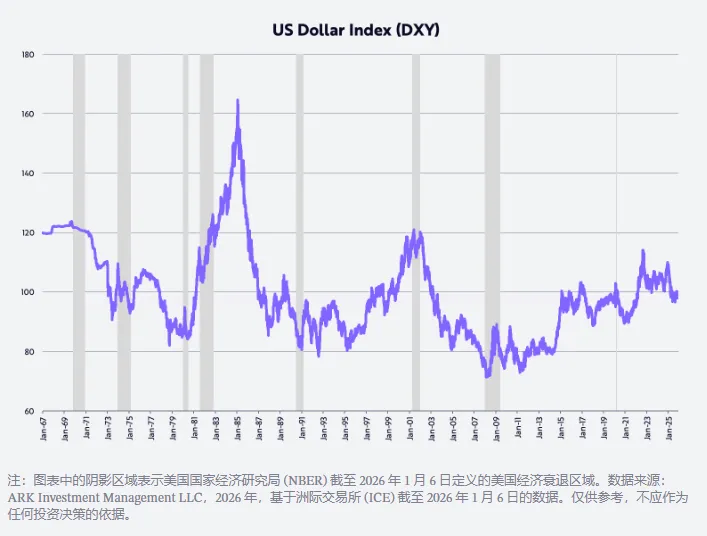

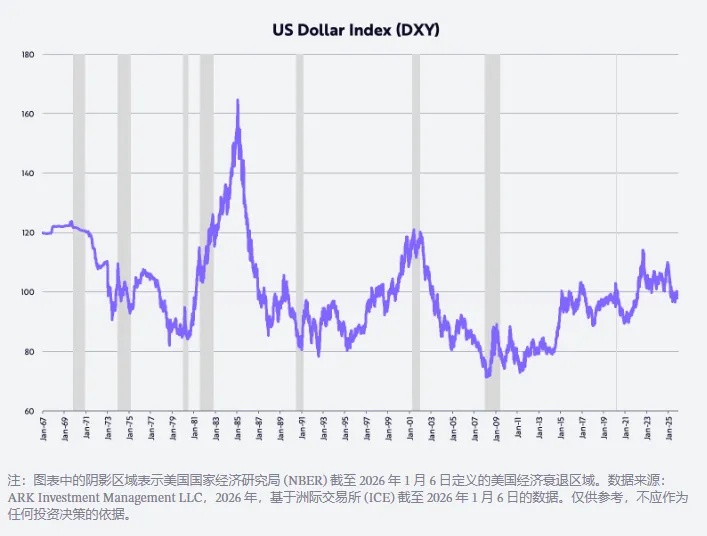

ここ数年、「米国例外主義の終焉」という見方が広まり、ドルは上半期だけで1973年以来最大の下落を記録し、年間では2017年以来最大の下落となりました。

昨年、貿易加重ドル指数(DXY)で見ると、ドルは上半期に11%下落、年間で9%下落しました。我々の財政政策、金融政策、規制緩和、そして米国主導の技術的ブレークスルーに関する予測が正しければ、米国の投資収益率が世界他地域に対して高まるため、ドル高が進行するでしょう。

トランプ政権の政策は、1980年代初頭のレーガノミクス期と酷似しており、当時ドルはほぼ倍増しました(下図参照)。

AIブーム

以下に示す通り、AIの活況は、1990年代末以来の最高水準の資本支出を牽引しています。

2025年、データセンター・システム(コンピューティング、ネットワーク、ストレージ機器を含む)への投資は47%増加し、約5000億ドルに達しました。2026年にはさらに20%増えて約6000億ドルに達すると予想され、ChatGPT登場前の10年間の1500~2000億ドルという長期トレンドを大きく上回ります。

これほどの巨額投資に対し、「そのリターンは何か?どこに現れるのか?」という疑問が当然浮かびます。

半導体メーカーや上場大型クラウド企業に加え、未上場のAIネイティブ企業も成長と投資リターンの恩恵を受けています。

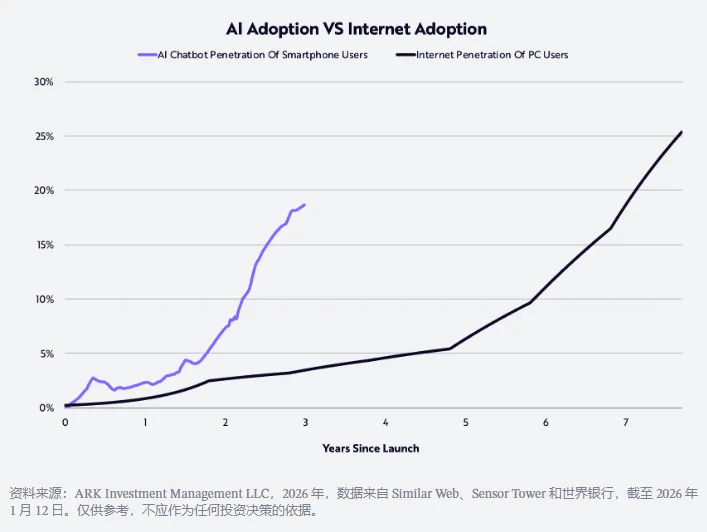

AI企業は歴史上最も急速に成長した企業の一つです。我々の研究によれば、消費者がAIを受容する速度は、1990年代のインターネット普及速度の2倍に達しています(下図参照)。

2025年末までに、OpenAIとAnthropicの年率換算売上高はそれぞれ200億ドル、90億ドルに達すると報じられており、前年同期の16億ドル、1億ドルからそれぞれ12.5倍、90倍の成長です!

両社は今後1~2年以内に上場を検討しており、製品モデル開発に必要な巨額投資を資金調達する可能性があります。

OpenAIアプリ部門CEOのフィジ・シモ氏は次のように述べています。「AIモデルの能力は、大多数の人が日常的に体験しているものをはるかに超えています。2026年は、このギャップを埋める年です。AI分野のリーダーになるのは、最先端の研究を個人、企業、開発者にとって本当に役立つ製品に変えることができる企業です。」

今年は、ユーザー体験がより人間的で直感的かつ統合的になることで、この分野での実質的な進展が期待されます。

ChatGPT Healthは初期の事例の一つで、ChatGPTプラットフォーム内の専用エリアとして、ユーザーの個人健康データに基づき健康改善を支援します。

企業向けでは、多くのAIアプリケーションが依然初期段階にあり、官僚主義、慣性、データ基盤の再構築といった前提条件により、進展が遅れています。

2026年までには、組織は自社のデータでモデルを訓練し、迅速に反復することが必要不可欠になると気づくでしょう。さもなくば、より積極的な競合に取り残されることになります。

AI駆動のユースケースは、即座に優れた顧客サービスを提供し、製品リリースを加速させ、スタートアップが少ないリソースでより多くの価値を創造するのを助けます。

市場の過大評価

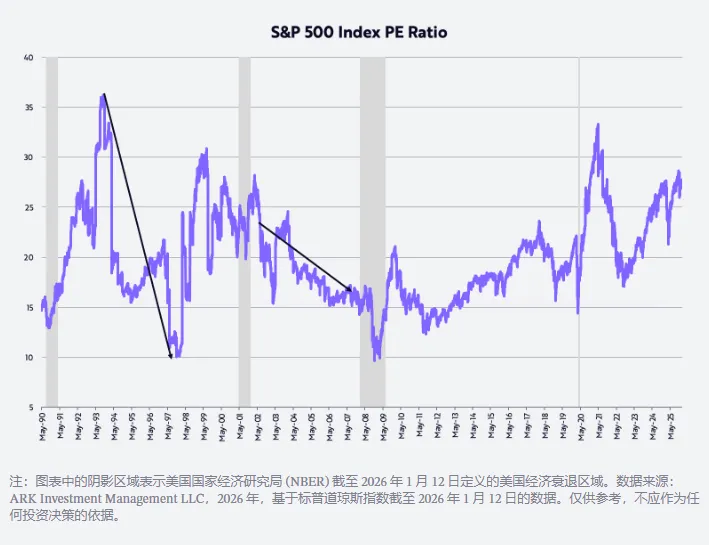

多くの投資家は、現在の株式市場の評価が歴史的高水準にあり、過大評価ではないかと懸念しています(下図参照)。

我々自身の評価仮定では、PER(株価収益率)は過去35年の平均水準である約20倍程度まで低下すると想定しています。最も顕著なブルマーケットの多くは、PER圧縮と同時期に発生しています。

たとえば、1993年10月中旬から1997年11月中旬にかけて、S&P500指数は年率21%のリターンを記録しましたが、この間PERは36倍から10倍まで低下しています。

同様に、2002年7月から2007年10月にかけて、S&P500は年率14%のリターンをあげた一方、PERは21倍から17倍へと低下しました。我々が実質GDP成長が生産性向上によって推進され、インフレが鈍化すると予測するならば、今回の市場サイクルでも同様の動きが再現し、むしろより顕著になる可能性さえあります。

いつもながら、ARKの投資家および支援者の皆さまに深く感謝いたします。また、Dan、Will、Katie、Keithの皆さん、この長文の新年メッセージ執筆へのご協力に感謝します!

キャシー

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News