米国株小型株指数が歴史的高値を更新、見過ごされている暗号資産サイクルのシグナルか?

TechFlow厳選深潮セレクト

米国株小型株指数が歴史的高値を更新、見過ごされている暗号資産サイクルのシグナルか?

Russell 2000指数が過去最高値を更新したことは、市場がハイリスク資産に資金を向けることに積極的であることを示しています。

執筆:TechFlow

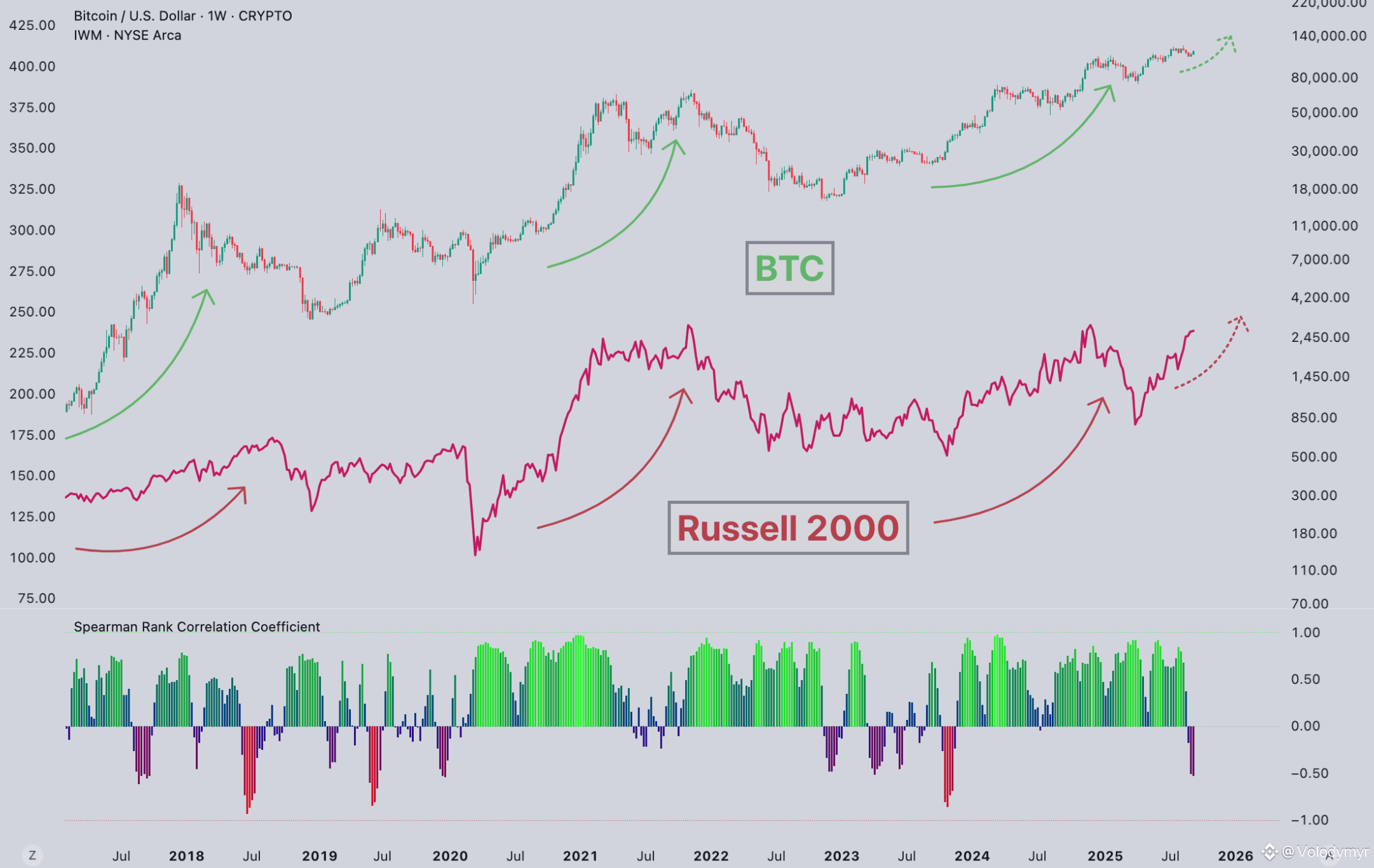

2026年の年初から3週間で、ラッセル2000指数(Russell 2000)は9%上昇し、2700ポイントを突破しました。

この米国株式市場の小型株指数は、2021年末の過去最高値から約3年間にわたり横ばいが続いていましたが、昨年11月に初めてその水準を突破。現在は「価格発見」段階に入っています。歴史的な抵抗ラインがもはや存在しないため、参考になる指標がありません。

最近、ある見解が注目を集めています。「2016年および2020年にラッセル2000指数が前回の高値を突破した際、ビットコイン(BTC)もそれぞれバブル相場を開始しており、2度ともタイミングが一致していた。今回も再び突破したが、暗号資産市場も追随するだろうか?」

データを確認したところ、これは確かに先行指標として機能しているように見えます——少なくとも過去の事例では、その通りになっています。

ラッセル2000指数は、米国株式市場において時価総額が最も低い2,000社を追跡しています。その時価総額の中央値は約10億ドルです。S&P500に含まれるアップルやマイクロソフトといったグローバルな大手企業と比較すると、これらの中小型企業には共通点があります。すなわち、資金調達の主な手段が銀行借入であり、社債発行ではないという点です。

金利が上昇すれば、まずこれらの企業の資金調達コストが耐え難くなる一方、金利が低下すれば、もっとも早く恩恵を受けるのがこの層です。

そのため、トレーダーはラッセル2000を「リスク志向の温度計」として活用しています。同指数が新高値を更新することは、市場が高リスク資産への投資を積極的に進めていることを示唆します。

もう一つの論理的根拠もあります。中小型企業の事業は米国内に集中しており、アップルやマイクロソフトのようなグローバル展開企業とは異なります。したがって、ラッセル2000の上昇は、ある意味で米国経済の「実感温度」を反映しているとも言えます。

2016年と2020年:中小型株指数の2度の突破と、BTCの2度の暴騰

まずデータをご覧ください。

2016年のケースでは、連邦準備制度(FRB)による利上げサイクルが終盤に差し掛かり、トランプ政権の登場により減税期待が高まり、市場のリスク志向が強まりました。また、BTCはちょうど半減期を終えた直後であり、供給減少と需要回復が重なった結果、その後2017年の急騰相場へとつながりました。

2020年のケースはさらに劇的でした。新型コロナウイルス感染症(COVID-19)のパンデミックによって市場は大きく下落し、FRBは量的緩和を極限まで推し進め、政策金利を事実上ゼロに引き下げました。また、機関投資家が本格的に参入し始め、マイクロストラテジー(MicroStrategy)やテスラ(Tesla)などが大量にBTCを購入。BTC価格は1万ドル台から6万9,000ドルまで急騰しました。

このように、ラッセル2000指数の2度の突破とBTCのバブル相場の開始時期は、確かに一致しています。

ただし、歴史的サンプルはわずか2件にすぎません。

2024年11月の状況を振り返ると、ラッセル2000指数は2021年の前回高値を初めて突破しましたが、その時期にBTC価格はすでに10万ドル付近に達していました。

2024年4月の半減期から現在に至るまで、BTC価格は6万3,000ドルから約9万ドルへと、上昇率は約50%です。一見順調に見えますが、過去2回の同期間における上昇率(5倍および27倍)と比較すると、明確な乖離が見られます。

このような違いを生じさせた要因として、以下の3点が考えられます。

第一に、機関投資家の参入によってボラティリティ(価格変動率)が抑制されています。2024年1月にBTC関連ETFが承認されて以降、ブラックロック(BlackRock)やフィデリティ(Fidelity)などの大手機関が参入し、ETFだけで数百億ドル規模の資金が流入しました。機関投資家の資金は個人投資家ほど「買いで追いかけて売りで逃げる」ような行動を取らず、価格変動が滑らかになっています。そのメリットは下落時の損失が限定されることですが、代償として2017年のような垂直上昇は期待しづらくなっています。

第二に、半減期の限界効果が弱まっていることです。今回の第4回半減期により、BTCの年間インフレ率は1.7%から0.85%へと半減しました。数値上は半分になりましたが、既に発行済みのBTCの94%がすでに採掘済みです。つまり、新規供給が既存供給に対して与える希釈効果は次第に小さくなり、「供給ショック」による価格上昇力は一回ごとに弱まっています。

第三に、BTCは2024年3月時点で既に前回の高値を突破しています。これは過去に例を見ない現象であり、ETF承認の期待が需給バランスに先行して影響を与え、半減期到来時には大部分の好材料が既に織り込まれていたと考えられます。

単なる偶然か、それとも同一の流動性ロジックか?

ラッセル2000指数(米国中小型株)とBTC(暗号資産の代表)——これらは全く異なる資産クラスですが、なぜ連動するのでしょうか?

私の見解では、両者は同じマクロ経済シグナルに敏感に反応しているからです。

FRBが緩和姿勢を示すと、資金はリスク・カーブに沿って徐々に高リスク資産へと流れていきます。まず国債、次に大型株、さらに中小型株、そして最後に暗号資産のような高ベータ(高リスク・高リターン)資産へと移動します。

ラッセル2000指数の突破は、まさにこの流れの途中で「青信号」が点灯したことを意味します。

JPモルガン(JPMorgan)が昨年発表した研究によると、BTCとラッセル2000指数に含まれる中小型テクノロジー株との相関性が最も高いとのことです。その理由は、暗号資産プロジェクトがベンチャーキャピタル(VC)からの資金調達に依存しており、ブロックチェーン技術のイノベーションは大手テクノロジー企業ではなく、むしろ中小企業を中心に起こっているためです。言い換えれば、中小型株を買う投資家と暗号資産を買う投資家のリスク志向は類似しているのです。

ただし、これを因果関係と断定するのは慎重になるべきです。統計的に有意な結論を導くには、2つの事例だけでは不十分です。

また、2016年および2020年にはBTC自身に半減期サイクルという固有の要因があり、ラッセル2000指数の動きは単に同時期に顕在化した別のマクロシグナルに過ぎず、「どちらが先導しているか」を論じるのは困難です。

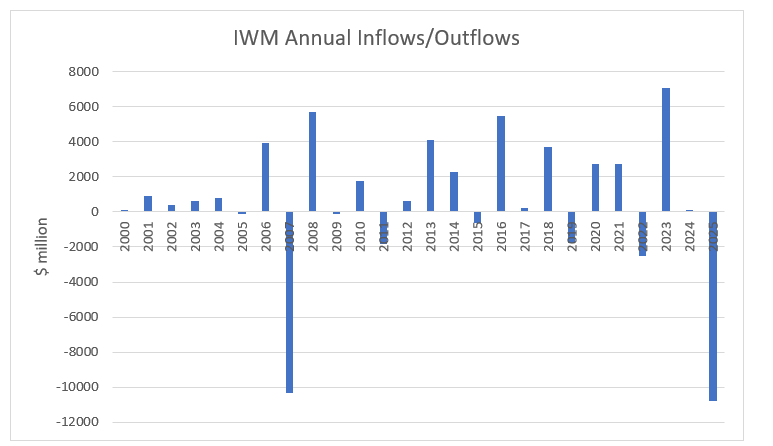

さらに興味深い現象があります。ラッセル指数は上昇しているにもかかわらず、実際の資金は流出しているという点です。

2025年、ラッセル2000指数は40%以上上昇しましたが、米国中小型株ETFは年間で約200億ドルの純資金流出を記録しました。これは過去のバブル相場と対照的です——以前は指数が上昇する際、資金もそれに伴って流入するのが常でした。

(出典:etf.com)

もう1組のデータです。ラッセル2000指数構成銘柄のうち、2025年第3四半期に営業利益がマイナスだった企業は約40%に上り、過去最高水準に迫っています。この比率は2007年以降、2倍以上に増加しています。

指数は新高値を更新しているものの、基本的業績は悪化し、しかも資金は撤退中です。

これをどう説明すべきでしょうか?可能性として、少数の銘柄が指数全体を押し上げているケース、あるいはパッシブ型ファンドによるポートフォリオ再編(リバランス)などがあります。いずれにせよ、「リスク志向の回帰」という物語には疑問符が付きます。

最近、マクロ経済や金融全般に関するコンテンツを注視していると、投資系YouTubeチャンネルや暗号資産関連のX(旧Twitter)上で、「ラッセル2000指数の上昇はBTC価格上昇の先行指標である」という声が増えてきていることに気づきます。

確かに、ラッセル2000指数の突破は2016年および2020年の暗号資産バブル前に出現したシグナルであり、今回も同様の状況が再現しています。観察の窓口としては十分な価値がありますが、私の意見としては、これを単独の取引シグナルとして利用するのは避けるべきです。

2つの事例だけでは因果関係を立証できず、また今回の景気循環には従来とは異なる変数が複数存在します。すなわち、ETFの登場による資金構造の変化、機関投資家によるボラティリティの抑制、半減期効果の減衰などです。過去の脚本がそのまま通用するとは限りません。

ラッセル2000指数とBTCの「共振」が本当に成立するかどうかは、この景気循環が終了するまで明らかにならないかもしれません。

※

データ出典:Yahoo Finance、TradingEconomics、JPモルガン・リサーチ(JPMorgan Research)、BeInCrypto。2026年1月時点のデータ。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News