Wintermute:暗号資産のボラティリティが急減、個人投資家資金が米国株式市場へと一斉に逃避中

TechFlow厳選深潮セレクト

Wintermute:暗号資産のボラティリティが急減、個人投資家資金が米国株式市場へと一斉に逃避中

個人投資家が記録的なペースで米国株式市場に流入しており、暗号資産市場と米国株式市場の関係は「同調して上昇・下落」から「シーソー現象」へと変化しています。

著者:Wintermute

翻訳・編集:TechFlow

TechFlow解説:本稿はWintermuteのOTCトレーダーが執筆したもので、現在の暗号資産市場における個人投資家の資金流出の根本的原因を深く分析しています。過去の暗号資産市場のバブル期は、常に個人投資家の投機活動によって牽引されてきましたが、最新のデータによると、個人投資家は米国株式市場へと記録的なペースで流入しており、暗号資産市場と米国株式市場の相関関係は「同調(共に上昇・共に下落)」から「シーソー(片方が上昇すれば他方は下降)」へと変化しています。暗号資産市場のボラティリティが低下し、出入金のハードルが下がり、さらにAIが個人投資家に米国株式市場における分析上の優位性をもたらした結果、暗号資産はもはや個人投資家の投機対象としての第一選択肢ではなくなっています。こうした資金のローテーションのメカニズムを理解することは、マルチアセット投資枠組みの再構築に不可欠です。

本文全文:

個人投資家の活発な取引活動は、これまで一貫して暗号資産市場を牽引してきました。投機的行動、反射的な買い増し、そしてさまざまなトークン間での柔軟な資金ローテーションを通じて、個人投資家は暗号資産市場の歴史におけるあらゆる主要なサイクルを定義してきました。しかし、最新のデータは、個人投資家と暗号資産市場との関係が変化しつつあることを示唆しています。

長らく当社は、米国株式市場が個人投資家の注目を集めており、その結果としてアルトコインの流動性が損なわれていることに警鐘を鳴らしてきました。JPモルガンのストラテジー部門による最新データに加え、当社独自の資金フロー分析データを照合すると、米国株式市場と暗号資産は、相互に代替可能なリスク資産へと進化しつつあることがさらに明確になります。

相関関係の逆転

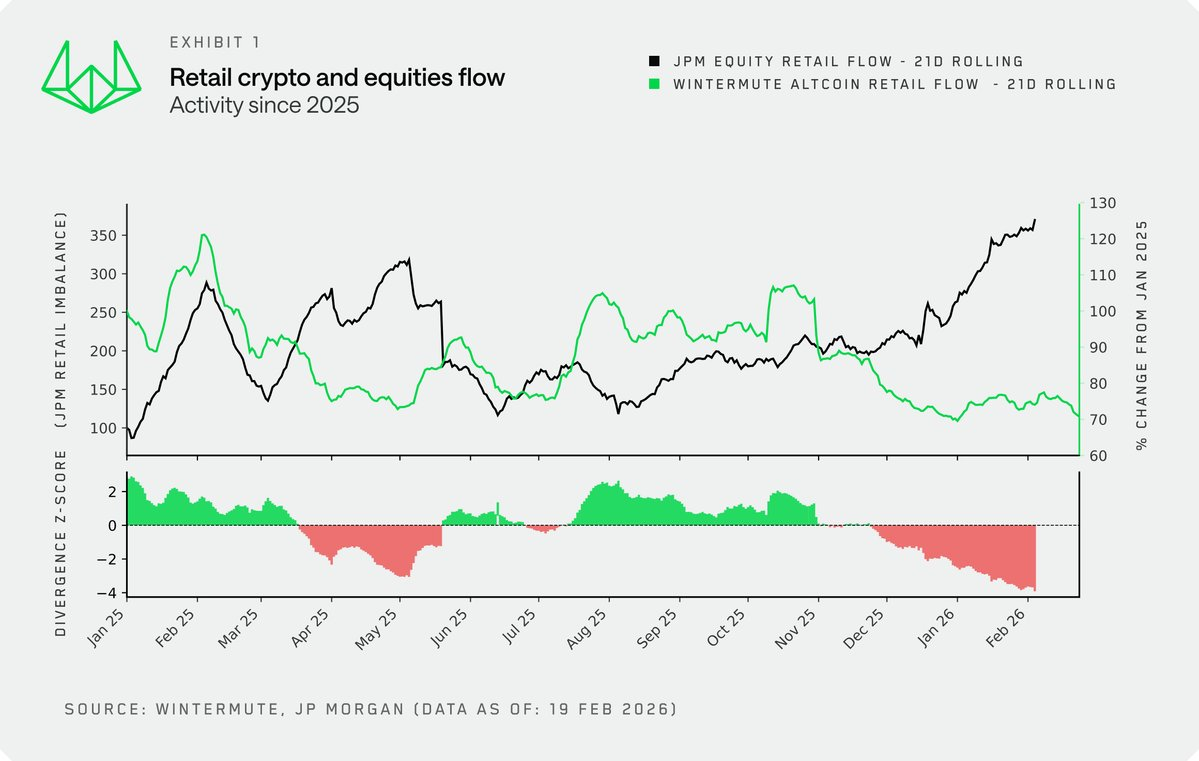

Wintermuteが独自に収集した暗号資産市場における個人投資家の資金フローと、JPモルガンが提供する米国株式市場への個人投資家の資金流入データを重ね合わせることで、個人投資家が米国株式市場および暗号資産市場においていかなるアクティビティを示しているかという新たな視点を得ることができます。

歴史的には、両市場は通常、同調して動いてきました。2024年末までは、リスク志向の高まり=両市場とも買い増しが行われる、という関係が続いていました。これは、どちらも過剰なマネーサプライ(M2データを参照)およびリスク志向の「排出口」として機能していたためです。ところが、2024年末以降、この相関関係は崩れ始めました。現在、我々は近年に例を見ないほど顕著な乖離を観測しています。すなわち、個人投資家が記録的なペースで米国株式市場へ流入している一方で、暗号資産市場では「持合い」姿勢を取っているのです。

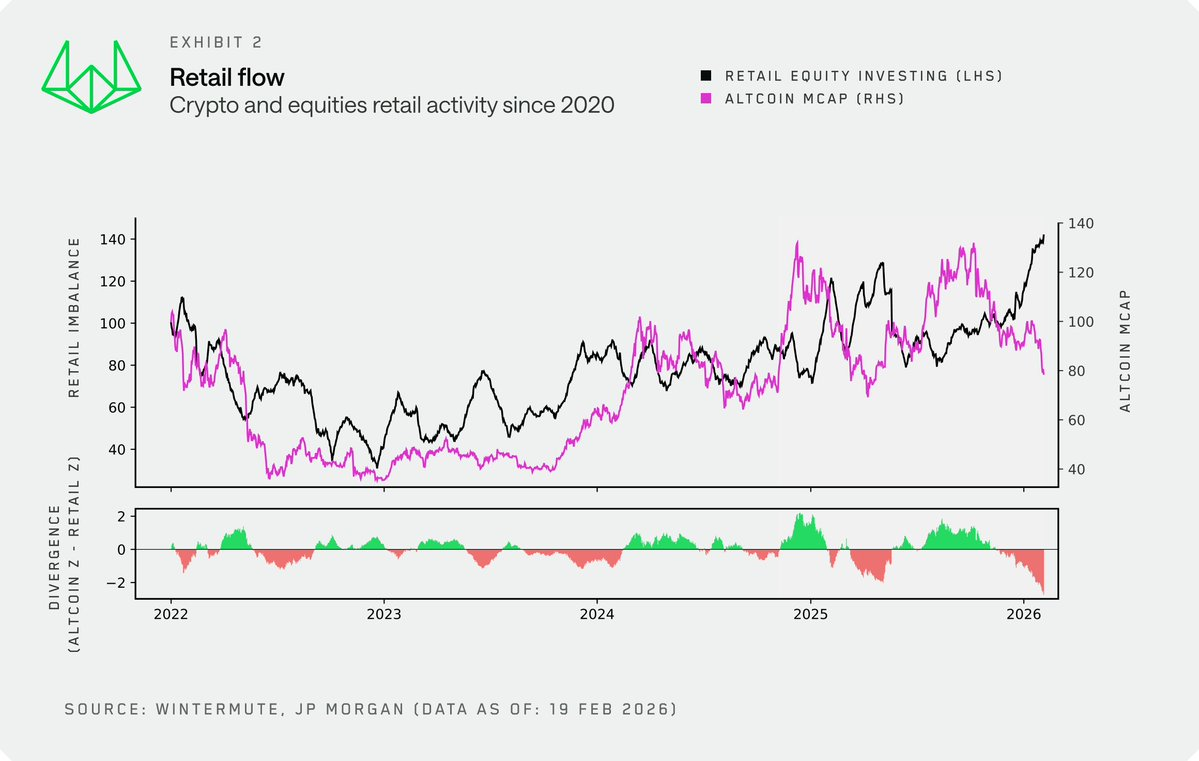

長期的な視点で見ると、アルトコインの時価総額を個人投資家の暗号資産市場への関与度を示す代替指標として用いることができます。これは、当社の個人投資家資金フローデータと高度に一致しており、より客観的かつ長期的な履歴を有しています。2022年から2024年末までの間、暗号資産と米国株式市場は概ね連動しており、個人投資家は両者をハイリスクなポートフォリオの一部とみなしていました。しかし、2024年末に起因するこの「デカップリング(乖離)」は特に顕著であり、個人投資家の取引行動も短期志向・高頻度・構造的根拠の欠如といった特徴を強めています。

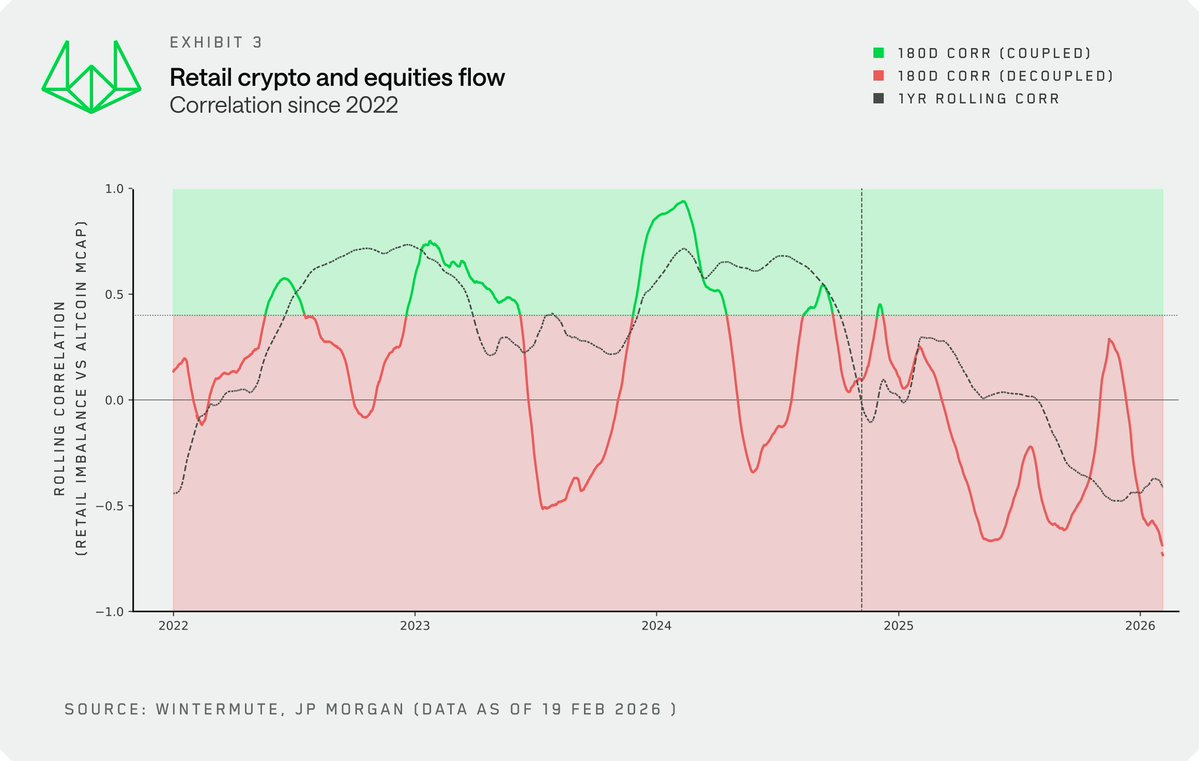

個人投資家のアクティビティとアルトコイン時価総額の間のローリング相関係数は、この変化を裏付けています。かつては多少の変動はあるものの全体的に正の相関を示していたものが、今や明確な負の相関へと転じています。個人投資家は、もはや両市場を「同時に購入」するのではなく、「二者択一」で資金配分を行っているのです。

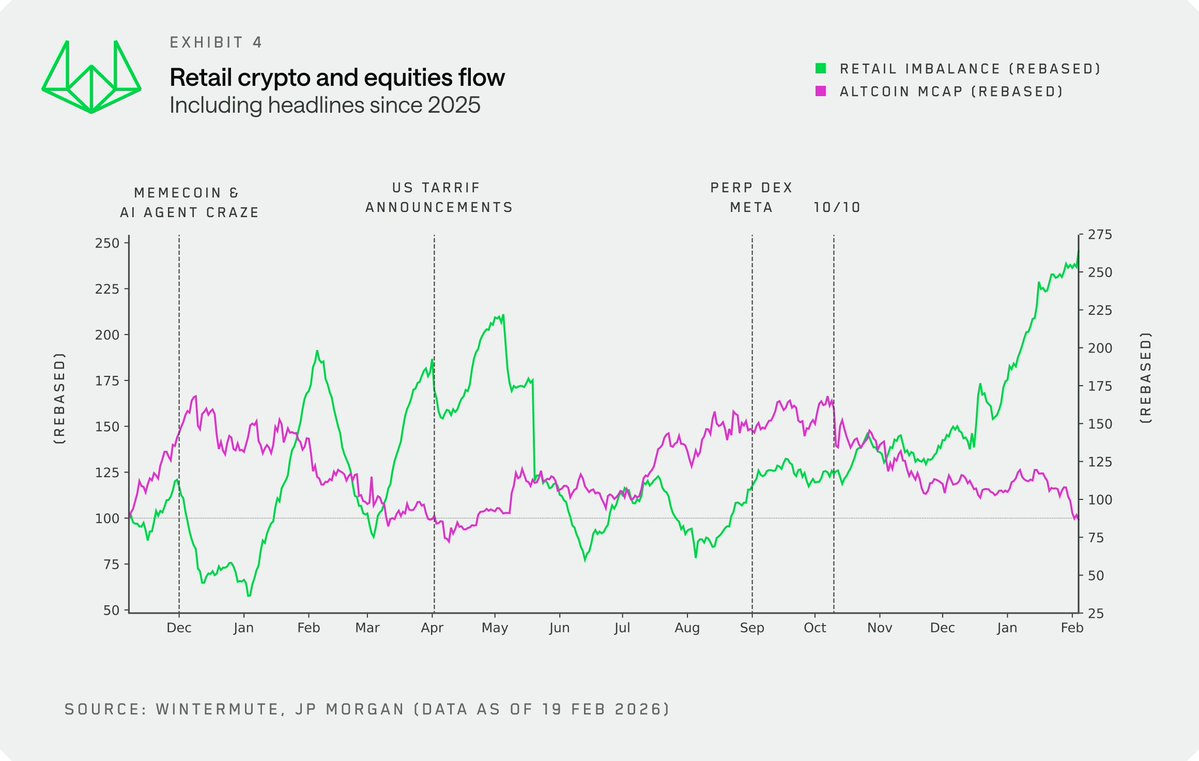

2025年の動きに焦点を当て、重要なキャタリストイベントと併せて考察すると、このダイナミクスはさらに明瞭になります。以下の点が特に顕著です:

- 米国株式市場のアクティビティが停滞した際には、メメコインやAIエージェント(AI agents)が注目され、個人投資家はこれらの領域へと投機的需要を移行させました。

- 2025年4月の関税政策発表時や、最近の期間においても、個人投資家は引き続き積極的に米国株式市場の下げ局面で買い増しを行っています。

- 10月10日以降、資金はほぼ完全に米国株式市場へとシフトしており、この傾向は現在も継続しています。

因果関係

明確にしておく必要がありますが、当社は、暗号資産市場の個人投資家の規模が、米国株式市場から資金を吸い上げるほど大きいとは考えておりません。むしろ、米国株式市場における個人投資家の熱狂的なアクティビティが、暗号資産市場の流動性を枯渇させているのです。

新しいデータもこれを裏付けています。米国株式市場における個人投資家のアクティビティは、新たな変数となりつつあります。暗号資産投資家は、この指標を注視することで、個人投資家の資金が暗号資産市場に持続的な買い支えを提供するタイミングを予測できるようになるでしょう。

ボラティリティ自体が「製品」である

多くの理由が考えられますが、個人投資家が暗号資産市場に強く惹かれ、そこに活発に参入する主たる理由の一つは、その資産が有するボラティリティ特性にほかなりません。つまり、ボラティリティそのものが「製品」なのです。これが、当初個人投資家を暗号資産市場へと引き込んだ原動力でした。

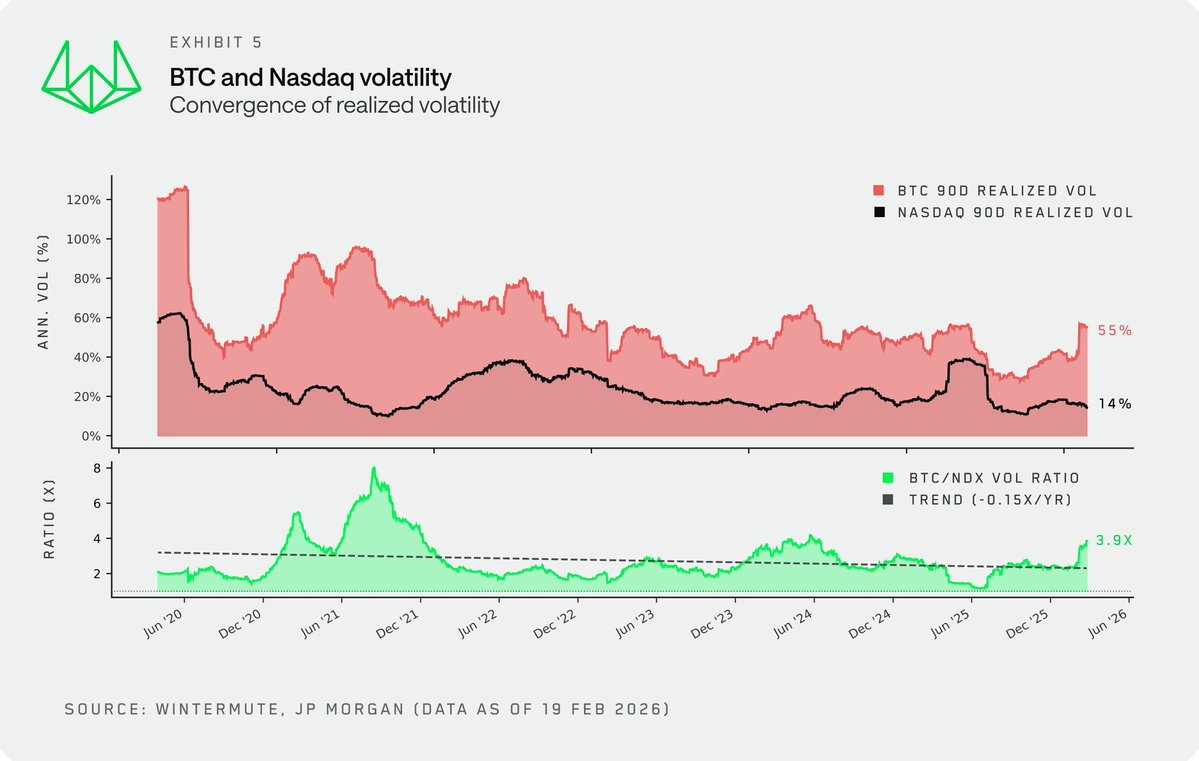

しかしながら、暗号資産市場のボラティリティは依然として米国株式市場を大きく上回っていますが、その実現ボラティリティ(realized volatility)は構造的に圧縮され続けており、このトレンドは容易に逆転しないと考えられます。BTCとナスダック100指数(NDX)のボラティリティ比は継続的に低下しており、2025年前半にはこの比率が2倍未満まで圧縮されています。

いくつかの主要な要因について考察します:

- 市場の成熟化。 機関投資家などの熟練投資家の割合が増加し、ETFやDATなど新たな流動性供給ツールが登場したことで、初期サイクルで典型的であった反射的・急激なボラティリティ上昇が抑制されています。

- 市場規模の拡大。 現在の暗号資産市場の時価総額は2.3兆ドルに達しており、歴史的高値(ATH)から40%下落した状態でも、市場を押し上げるために必要な資金量は、5年前と比べてはるかに膨大になっています。

ボラティリティの圧縮に伴い、暗号資産が個人投資家を惹きつける最大の魅力も薄れていきます。2021〜2022年のバブル期を定義し、一世代の個人投資家を市場へと呼び込んだような急激な価格変動は、もはや過去のものとなりました。ボラティリティを求める個人投資家にとって、米国株式市場はますます魅力的になってきています。

技術的要因

暗号資産市場自身の構造的変化に加えて、技術的要因もこの資金ローテーションを加速させていますが、市場ではまだ十分に議論されていません。

- 投資チャネルの統合。 フィンテック企業および従来型証券会社のプラットフォームが暗号資産取引を統合したり(あるいは暗号資産原生プラットフォームが米国株式取引を統合したり)することで、参入障壁は確かに低下しましたが、それ以上に大きな影響は「資金の撤退」にあります。過去のサイクルでは、複雑な出入金プロセスにより、資金が一度暗号資産市場に入ると閉じ込められる状態が生じ、結果として異なるトークン間での有機的な資金ローテーションが促進されていました。しかし今日、同様にスムーズな出入金が可能になったことで、資金は暗号資産と米国株式市場の間を自由に往復できるようになりました。

- 認知的優位性(The edge)。 個人投資家が米国株式市場に次第に惹かれる理由の一つは、AIによって得られる新たな優位性にあります。大規模言語モデル(LLMs)は個人投資家の分析能力を飛躍的に向上させ、彼らに機関投資家と対等に競えるという錯覚を与えています。

しかし、暗号資産市場ではこのような感覚は存在しません。データに基づいたプロジェクト分析は可能ですが、暗号資産分野には合意された評価フレームワークやトークン価値捕獲メカニズムがなく、さらに投資対象となるプロジェクトは無限に増殖しており、個人投資家が「確かな優位性を手にした」と感じることは極めて困難です。

結論

かつて個人投資家は、暗号資産市場において最も信頼できる反射的な需要源でした。しかし現在、彼らのリスク志向は他の場所で満たされるようになっています。米国株式市場は非常に競争力のあるボラティリティを提供し、個人投資家に分析上の優位性を継続的に与え、さらにスマートフォン内の同一アプリで暗号資産市場と米国株式市場の間をシームレスに資金移動できるようになりました。暗号資産は依然として個人投資家のポートフォリオの一員ではありますが、それはもはや投機の第一選択肢ではなく、単なる多数の賭けの道具の一つに過ぎません。

この変化は、投資家が市場を観察する視点そのものを再構築することも求めています。これまで幾度となく有効だった指標はすでに機能しなくなっています。暗号資産投資家が成功するためには、単にリスク志向の先行指標を探し、それを暗号資産市場固有のフレームワークと結びつけるだけでは、もはや十分ではありません。投資家は、米国株式市場や固定収益市場において既に標準となっているように、暗号資産をマルチアセット投資ポートフォリオの文脈で捉える必要性が、ますます高まっています。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News