英エヌビディアの初期投資家であるゲイヴィン・ベイカー氏の投資哲学を解説:AIインフラのボトルネックに「買い」、全体市場リスクに「売り」

TechFlow厳選深潮セレクト

英エヌビディアの初期投資家であるゲイヴィン・ベイカー氏の投資哲学を解説:AIインフラのボトルネックに「買い」、全体市場リスクに「売り」

「AIはバブルの中にありません。むしろ、AIは現在、スーパーサイクルの真っ只中にあります。」

編集・要約:TechFlow

司会:Ejaaz Ahamadeen(EJ)、Josh Kale(Josh)

元タイトル:What The Best AI Investors Are Buying Right Now

ポッドキャスト元:Limitless Podcast

放送日:2026年5月28日

編集者による解説

本回のポッドキャストでは、Atreides Managementの創設者であり、長年にわたりNvidiaおよびCerebrasへの投資を続けてきた投資家Gavin Baker氏の投資哲学を中心に議論します。彼の核心的な見解は、「AIはバブルではなく、電力・ウエハー・演算能力という3つの要素が駆動するインフラストラクチャーのスーパー・サイクルである」というものです。真の超過収益は大規模言語モデル(LLM)やチャットボットにはなく、GPU間接続・メモリ・推論チップ・先進プロセス技術・電力供給といった「シャベルを売る側」の領域に存在すると主張しています。

Gavin Baker氏は、QQQプットオプションを活用して市場全体の下落リスクをヘッジしつつ、Astera Labs、Unity、Micron、Nvidia、Cerebras、Positronなど、AIの物理的ボトルネックに直結する資産に集中投資しています。彼は「AIバブル論」を感情論から脱却させ、需要と供給の実態に基づく制約条件へと議論を引き戻しました。「TSMCやASML、高帯域幅メモリ(HBM)、そして電力網が短期間で過剰供給されない限り、AI関連の資本支出は2000年のインターネット・バブルの再現にはならない」というのが彼の主張です。

注目発言集

AIはバブルか、それともスーパー・サイクルか

- 「AIはバブルの中にいるのではない。むしろ、今まさにスーパー・サイクルの真っ只中にいるのだ。」

- 「最大のリターンはSaaSにも、OpenAIやAnthropicのようなチャットボットにもない。それは電力・演算能力・シリコン製造にある。」

- 「これはインターネット・バブルではない。なぜなら、買い手は世界で最も賢く、キャッシュフローが最も強い企業たちであり、彼らは借金によって計算資源を購入しているわけではないからだ。」

- 「市場全体が過剰供給され得ないならば、従来型のバブルのように突然崩壊することも難しい。」

真のボトルネック:電力、ウエハー、トークン

- 「Gavinの理論は極めてシンプルだ。AIインフラ層のボトルネックにのみ注目し、『1ワットあたりのパフォーマンス』を高め、『1トークンあたりのコスト』を下げられる企業こそが価値を持つ。」

- 「AIラボは今、『1ワットの電力でどれだけのトークンを生成できるか』という一点に非常に注目している。」

- 「電力とウエハーは二つの堅固な壁であり、AIの過速な加速を制限する二つの鍵となる制約要因である。」

学習フェーズの転換:事前学習(Pre-training)から推論(Inference)・後学習(Post-training)へ

- 「モデルが事前学習を終えたからといって、それが生涯にわたって天才であるとは限らない。後学習フェーズにおいて、新しい情報を吸収し続ける必要がある。」

- 「推論は本質的に膨大な計算を必要とする。だからこそ、推論チップおよび推論インフラが次の段階の重点となるのだ。」

- 「推論のみに起因するコストまたは収益機会は、事前学習における演算投資の5~10倍に達する可能性がある。」

垂直統合型小規模モデル(Vertical Small Models)、端末側モデル(On-device Models)、主権的インフラ(Sovereign Infrastructure)

- 「将来、あなたは毎日Claudeと対話する必要はないかもしれない。むしろ、自分自身のデータに基づいてトレーニングされたパーソナライズドAIエージェントが必要になるだろう。」

- 「インフラの展開スピードそのものがモアット(護城河)となる。デジタル世界のイテレーション速度は、物理的インフラの建設速度をはるかに上回っている。」

「数か月あるいは数年かかる物理的展開を数週間にまで圧縮できる企業こそが、AIインフラ市場で非常に高い価格でサービスを提供できるようになる。」

Gavinの投資スタイル:ボトルネックへの多頭投資+市場全体リスクへの空売り

- 「彼はAIの勝者が現れることを強く信じているが、それと同時に市場全体に対して楽観的であるとは限らない。QQQプットは、彼が全体的な下落リスクに対し取ったヘッジ手段である。」

- 「TSMCは実際にはバブルの加速速度を制限している。チップ生産能力が一気に拡大できない限り、資本支出は暴走しにくい。」

- 「Gavinは、より年齢が高く、より安定し、周期を越えて実績を残してきたLeopoldに似ている。前者の成功は10年単位で測られ、後者は現時点で四半期単位で評価されている。」

AIスーパー・サイクルで注目すべき資産

EJ:Gavin Baker氏は極めて多産な投資家でありながら、一般にはほとんど知られていないAI投資家です。過去20年間にわたり、後に広く知られるようになったAI関連企業がまだ無名だった時期から投資を始めています。彼はNvidia(英偉達:AI向けGPUおよびアクセラレーテッド・コンピューティングの主要サプライヤー)やCerebras(AIチップ企業)を早期に見抜き、さらに「AIはバブルではなく、むしろスーパー・サイクルである」という明確な見解を持っています。

彼によれば、AIの基盤インフラである「ワット(電力)」「ウエハー(シリコン基板)」「トークン(モデル出力および計算単位)」という3つの指標を観察すれば、重要なボトルネックや制約要因を特定できるというのです。その結論は単純明快です。AI分野で最大のリターンは電力・エネルギー・シリコン製造から生まれるものであり、SaaS(ソフトウェア・アズ・ア・サービス)やAnthropic、OpenAIのようなチャットボットとは無関係です。この産業全体は最終的に半導体へと下流に流れ込み、AI産業全体を支える「ピックス・アンド・ショヴェルズ(シャベルを売る側)」の資産へと向かうのです。

多くの人がAI業界はすでにバブル状態だと主張する中、彼はむしろ、これは一世代に一度の買い時であり、特にAIインフラ分野に焦点を当てるべきだと考えています。彼はこの判断を、約41億ドル規模のファンドで実行しています。

もし彼が語るこれらの制約、とりわけAIインフラに関する議論を耳にしたならば、その理論の親近感を覚えるでしょう。私たちは以前のエピソードでも、同様の方向性でポートフォリオを構築していた投資家Leopold Aschenbrenner氏について何度も取り上げました。違いは、Leopold氏が約3年間この戦略を実践しているのに対し、Gavin氏は20年以上にわたり続けている点です。

Leopold氏の運用資産規模(AUM)はGavin氏の約3倍ですが、番組プロデューサーのLuke氏が鋭く指摘したように、「あなたは1年間でウォーレン・バフェット氏を上回れるかもしれない。しかし、何十年にもわたって彼を上回り続けられるだろうか?」Gavin Baker氏の歴史的実績は、この投資理論に対する独自の視座を持っていることを示唆しています。

Gavin Baker氏を知らない方のために簡単に紹介しましょう。彼は投資ファンド「Atreides Management」の創設者であり、過去20年間にわたり一貫してNvidiaへの投資を続けています。もしNvidia株を20年間保有し続け、なおかつ現在も勤務し続けているとしたら、それはすでに驚異的です。なぜなら、そこから得られるリターンは極めて莫大なものになるはずだからです。

彼の最近の成功例にはCerebrasやAstera Labs(AIデータセンター向け接続チップ企業)があります。CerebrasはAIチップ企業であり、番組ではIPO後の評価額が驚異的に高かったと述べられています。また、あまり聞き慣れない企業もいくつか登場しますが、本エピソードでは彼のポートフォリオと判断を追跡しながら、AI投資の機会がどこにあるのかを明らかにしていきます。

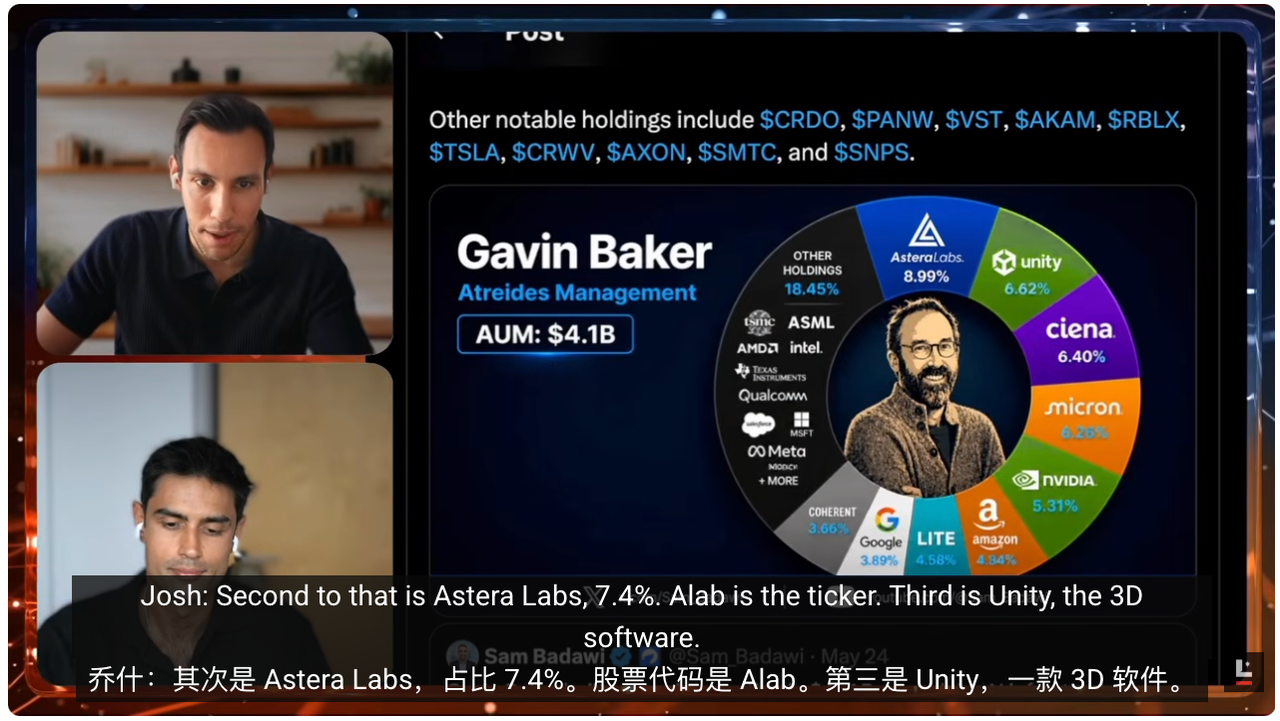

そこで問題となるのは、彼が実際に何に投資し、なぜそうしたのかということです。Atreides Managementの最新の13F(米国機関投資家の四半期別保有株式公開書類)を見ると、このファンドのAUM(運用資産総額)は約40億ドルです。その最大保有銘柄を分解すると、これらすべてがGavin氏が繰り返し言及するAI発展のボトルネックを指し示しています。

彼は、華やかさに欠ける、あるいは多くの人が聞いたことすらない企業に大きなポジションを抱えています。例えばAstera Labsは、ファンド全体の約9~10%を占めています。Astera Labsを簡単に説明すると、それはGPU同士をつなぐレイヤーです。データセンターを一つのシステムとして捉えると、GPUはエンジンであり、モデルの事前学習(pre-training)、後学習(post-training)、推論(inference)を担います。しかしGPUが機能するためには、互いに大量のデータを転送する必要があり、またデータを格納するメモリチップ(memory chips)にアクセスしなければなりません。

そのためには「パイプシステム」が必要になります。ここでは詳細な技術的説明を避けますが、Astera Labsはまさにこの課題を解決する企業です。AIクラスターが数十万個のチップ規模に拡大した場合、ボトルネックはGPU自体ではなく、データ転送のウィンドウ、つまり「正しいタイミングで正しいデータを送信し、正しいデータにアクセスする」能力になります。Astera Labsはこのようなパイプシステムを構築しています。

このエピソードの準備段階では、私もAstera Labsという企業を知りませんでした。しかしCerebrasも同様でした。Gavin氏は約6か月前にすでにCerebrasについて言及しており、AIの時間軸で考えれば、それはすでに十分長い期間です。その後、CerebrasはIPOを行い、番組では評価額が約600億ドルに達し、IPO後さらに40%上昇したと報告されています。これは、Astera Labsも同様のトレンドの中心に位置する重要な企業である可能性を示唆しています。

Josh:Cerebrasは彼にとって極めて初期の投資案件です。彼は企業のライフサイクルの非常に早い段階でCerebrasに参入しており、つまりこの理論への投資を長年にわたり継続しているのです。他にも同様に長期投資を行ってきた企業があり、その中で最も象徴的なのはもちろんNvidiaです。

Nvidia株を20年以上にわたり保有し続け、その信念を揺るぎなく持ち続けていることは、非常に稀有なことです。最近、Gavin氏が出演した2つのポッドキャストでは、Nvidiaへのポジションに関して明確な判断を述べており、Nvidiaは現在のマージン水準と需要を維持し続けることができると確信していると語っています。これは、Nvidiaが将来的に約10兆ドルの時価総額に達する可能性を意味しており、現時点ではその半分程度にとどまっています。

もう一つ注目に値するのはMicron(美光科技:世界有数の記憶装置メーカー)です。前回のエピソードではAI投資スタックおよび各企業の位置づけについて詳しく説明しましたので、ぜひそちらもご覧ください。Micronは世界最大級のメモリメーカーの一つです。番組では衝撃的な数字が紹介されています。1年前には時価総額が1,000億ドルに満たなかったMicronが、録音時点では1兆ドルを突破しており、わずか1年で10倍に成長しています。これは「メモリ問題」がいかに重要であるかを如実に示しています。

その他にも、目立ちはしないものの興味深い企業があります。EJ、特にあなたにご紹介したいのがUnity Softwareです。ゲームに詳しい方ならUnityの名前を聞いたことがあるでしょう。これは人気ゲーム多数が制作に使っている3Dレンダリングソフトウェアであるゲームエンジンです。

では、なぜAI投資家が「電子ゲームを作る会社」に投資するのでしょうか?その答えは「3Dゲームエンジン」にあります。Unityは「ワールドモデルビルダー(世界モデル構築者)」であり、物理法則・世界の動作原理・素材・照明などについて深く理解しています。AI企業がAGI(汎用人工知能)やヒューマノイドロボットを構築する際、仮想環境や仮想データセットをシミュレートし、ロボットをそこに訓練させることが不可欠です。Unityはまさにそのような作業を行う最強のツールの一つなのです。したがって、ワールドモデルの熱烈な支持者(world model maxi)であれば、この例は非常に魅力的でしょう。ゲームエンジンで知られる企業が、AIの世界で重要なプレイヤーへと明確な道筋を描いているのです。

Gavinの投資理論と戦略

EJ:ワールドモデル(world models)の理論はシンプルです。現在のAIモデルやLLM(大規模言語モデル)は、主にテキストや書籍を通じて世界を理解します。まるで図書館に座る学生のように、実際の世界経験を持ちません。ワールドモデルは、まさにこの課題を解消しようとするもので、あるキャラクターをシミュレーション環境に置き、物理的な現実がどのように機能するかを理解させます。例えば、スマホを床に落とすとどうなるか、ボールを蹴るとどうなるか、その後の動きは何か、どう対応すべきかといったことを学ばせようとするのです。ワールドモデルはまさにこの課題を解決します。

現在、こうした能力を大規模に実現できるプレイヤーは多くありません。現在のリーダーはGoogleで、Genie 3(Googleの生成的インタラクティブ・ワールドモデルプロジェクト)などのモデルを展開しています。番組では、Googleが最近Gemini Omniを発表したことも触れられていますが、こうしたモデルはまだ「ChatGPTモーメント(ブレイクスルー)」を迎えていません。

私がGavin氏を高く評価する理由の一つは、彼のポートフォリオが「バーベル戦略(barbell)」に似ている点です。一方では伝統的で、誰もがGPUやストレージを必要としているため、最大手のMicronやNvidiaに投資しています。他方では先進的で、彼は「ボールが向かう方向」を予見し、推論が極めて重要になると見込んでCerebrasに投資しています。また、ワールドモデルが次世代ロボットやLLMのトレーニング手法になると予見し、Unityにも投資しています。

彼のポートフォリオにはPositron(推論チップメーカー)もあります。これとCerebrasが似ているように思えるかもしれませんが、実際その通りです。両社とも推論に焦点を当てています。Gavin氏は最近のインタビューで繰り返し、AIモデルのインフラスタック、特にトレーニングスタックが、事前学習から後学習へと重きを移しているというトレンドを強調しています。

AI業界に身を置く方であれば、このトレンドはすでに顕在化しているとお分かりでしょう。Gavin氏はこの変化に非常に注目しています。モデルは依然として新しい情報やデータを理解し、自己を更新する必要があります。あるデータセットでの事前学習が完了したからといって、それが生涯にわたって「天才」であるとは限りません。新しい情報を学ぶ必要があり、それは後学習層で行われ、そのためには大量の計算が必要です。

さらに、AIモデルが実際に問題を考えるためには、私たちが新しい情報を受けて「この視点は妥当か?他の理論で説明できないか?」と検討するような「リーズニング(推論/推論的思考)」が必要です。これもまた大量の計算を要します。現在の見積もりでは、推論のみに起因するコストまたは収益機会は、事前学習における演算投資の5~10倍に達する可能性があります。

したがって、AIラボ(AI研究所)やチップメーカー(チップ製造企業)は大きな方向転換を遂げています。既にNvidiaは、エージェント型アプリケーションを支えるために、推論向けGPUを多数発表しています。Gavin氏もこうした推論への投資を、ポートフォリオ全体で明確に表現しています。

最後に非常に興味深い点として、Gavin氏が中国について語った部分があります。AI競争においては、常に「中国 vs 米国」という物語が語られています。中国には独特の優位性があり、エネルギーが比較的豊富で、チップ製造能力の拡張も可能であるという点です。一方、米国はこの点で苦戦しており、多くの工程を台湾のTSMC(世界で最も重要な先進ウエハー代工企業)に委託しています。

彼の解釈によれば、中国は米国とは全く異なるAIインフラまたはチップを独自に創出する特別な機会を有しており、その焦点は推論に置かれるとのことです。言い換えれば、Gavin氏は米国における投資を通じて、米国における推論インフラ構築への先導的投資を行っているのです。これは今後、極めて大きな機会になる可能性があります。

Josh:注目に値するのは、この投資は上昇局面のみを狙っているわけではないという点です。彼は同時に、多額のQQQプット(ナスダック100指数ETFのプットオプション)ポジションも保有しています。QQQはナスダック100指数を追跡するETFであり、100銘柄からなるバスケットであり、米国で2番目に取引量の多いETFです。そのパフォーマンスは非常に強く、2023年には55%、2024年には25%、2025年には20%、2026年は現時点で17%の上昇を記録しています。

言い換えれば、QQQというインデックスファンドのパフォーマンスは非常に優れており、それを買うのは容易です。それはトップクラスの100銘柄からなるバスケットだからです。ところがGavin氏は、これと逆向きのヘッジを行っています。彼はAIが勝利しないと考えているわけではなく、むしろ「ボトルネックを真正に解決するキーメーカー」に投資する一方で、市場全体のムードについてはそれほど楽観的ではないのです。QQQプットは「下方リスクへの保護(downside protection)」であり、市場全体が不利な形で崩壊した場合でも、AIが長期的には勝利し続けるとしても、このヘッジにより守られるのです。

投資価値のある4つの方向性

Josh:彼が最も重要と考える投資のボトルネックを、以下の4つのカテゴリに整理できます。第一は「垂直統合型小規模言語モデル(verticalized small language models)」です。ClaudeやChatGPTのような一般的なLLM(汎用大規模言語モデル)は、世界について広範な理解を持ち、具体的な質問に答えることができます。しかし、特定の業界や特定の課題に特化してモデルをトレーニングすることは、まったく別の話です。

こうした特定課題は、多くの場合企業内で発生します。特に、ある課題に深く取り組んでいる企業、あるいは特定のニッチ分野で専門性を確立した企業においてです。垂直統合型SLM(small language models)はまさにこの課題を解決します。それらはフロンティア・モデル(最先端モデル)ですが、高度に最適化されており、特定の企業データ上で効率的に動作したり、デバイス(端末)上でローカルに実行されたりします。

以前、私たちは「オンデバイス(on-device)」または「ローカル実行型モデル(locally run models)」について議論しました。その理由は、スマートフォンやその他のデバイスには、非常にパーソナルなデータが大量に存在し、ユーザーがそれを外部に渡したくないと感じたり、企業がアクセスできないケースが多いからです。例えば医療記録(medical records)や金融情報(financial details)などが該当します。私はOpenAIが発表した金融AIエージェント(financial AI agent)について見ましたが、それはあなたの銀行口座にアクセスできますが、社会保険番号や銀行口座情報などの個人識別情報(personally identifiable information)を含むため、実際の操作はできません。

ローカルモデルやSLMはこうした課題を解決できます。Gavin氏は、こうしたモデルが将来非常に重要になると考えており、特にApple(アップル)を強く推奨しています。彼が明確な投資意欲を表明したわけではありませんが、Appleがローカルモデルをデバイス上で実行する主要なデバイスメーカー(device maker)の一つになると予測しています。

もし将来がこのような方向に向かえば、私たちはもはやClaudeと毎日対話する必要はなくなるかもしれません。むしろ、自分自身のデータに基づいてトレーニングされたパーソナライズドAIエージェント(personalized AI agent)が必要になるでしょう。それがSLMの最終的な姿になる可能性があります。汎用版はスマートフォン上で実行され、多くの企業は自社の専有データ(proprietary data)上でトレーニングされた、高度に最適化・専門化されたモデルを実行し、製品の販売やマーケティングをより効果的に行うでしょう。

EJ:Appleはまさにこのポジションに最適です。私はWWDC(アップルグローバル・デベロッパー・カンファレンス)をとても楽しみにしています。もうすぐ開催されます。

Josh:そうです。

EJ:アップルのデベロッパー大会まであと数週間です。新しく発表されるAIソフトウェアおよびそれらがハードウェアとどのように統合されるかが、極めて重要になります。私たちはこの件を引き続きカバーし、今後も議論していく予定です。

Josh:第二の柱は「主権的インフラ(sovereign infrastructure)」です。よく言われるように、「ビット(bits)のスピードは原子(atoms)のスピードよりも遥かに速い」のです。AIインフラを見れば、その差は一目瞭然です。モデルの品質はほぼ指数関数的に向上しており、1ワットあたりに生成される知能、1トークンあたりの知能も、一貫して向上しています。

しかし、物理的な展開スピードはこれと同じペースで向上しておらず、それがまさに「モアット(moat:護城河)」となっています。ハードウェアは極めて複雑であり、トランジスタの精度はすでに原子レベルに達しています。既存のインフラがすでに逼迫している世界で、大規模な展開を行うのは簡単ではありません。電気自動車の普及が加速した結果、電力網はすでに大きな負荷を感じており、多くの地域ではほぼフル稼働状態にあります。そこにAIが新たな「エネルギー問題(energy problem)」と「チップ問題(chip problem)」を加えています。

Gavin氏は、インフラの構築は困難であり、多くの日数・多くの月・多くの年を要するという事実を強く認識しています。そして彼は、このサイクルを数週間にまで短縮できる企業に投資しています。つまり、「物理的展開(physical deployment)のスピード」そのものがモアットなのです。彼はターゲットを絞り込み、できるだけ早く展開できる企業を探しています。

私が最初に思い浮かべる例はSpaceX(マスク氏が率いる宇宙企業)です。xAIが構築した大規模AIスーパーコンピュータ・クラスター「Colossus」をAnthropicに貸し出すという迅速な展開スピードは、将来的には他の企業にも拡大される可能性があります。このインフラの柱は、Gavin氏が注目するキーポイントの一つです。

Leopold氏のポートフォリオを見ても、これがコア部分となっています。現実は単純です。「ものを作るのは非常に難しい。だが、それを実際に作れる企業は、非常に高い価格でそれを売ることができる。」番組では、SpaceXの最大の収入源が、ロケットではなくデータセンターのレンタルであると述べられています。これだけでも、この柱がいかに重要であるかが理解できます。

EJ:彼が注目するのはスピードだけでなく、コストでもあります。彼は繰り返し「ワットあたりのパフォーマンス(performance per watt)」という指標を挙げています。彼が本当に言いたいのは、「AIラボがますます1ワットあたりに生成できるトークン数を気にするようになっている」ということです。

今年だけで、わずか5社がGPU・コンピュート・それを駆動する電力に数十億ドルから数兆ドルもの資金を費やしていることを考えれば、当然「費用対効果(bang for buck)」が極めて重要になります。特にハイパースケーラー(超大規模クラウド事業者)がこの規模にまで拡大した場合、コストはまさに核となる課題です。

仮に、私がClaudeに質問したときのコストが2セントで、ChatGPTに質問したときのコストが1ドルだとしましょう。たとえClaudeの知能がChatGPTの95%しかなくても、私はおそらくClaudeを使い続けるでしょう。なぜなら、より低いコストで何度も質問でき、最終的により安価に答えを得られるからです。

したがって、こうした「知能(intelligence)」へのアクセスコストは極めて重要です。今週、MicrosoftとUberは、年度予算の約4か月分がClaude Code(Anthropicがプログラミング用途向けに提供するAIコーディングツール)の利用で使い果たされたため、使用を削減すると発表しました。

こうした傾向は、Gavin氏のポートフォリオにも反映されています。Cerebras、Positron、Astera Labsなどです。彼は非常に細分化されたインフラのボトルネックを特定し、単純な投資判断を行っています。「この企業がこのボトルネックを解決し、ワットあたりのパフォーマンスをある水準に達成し、トークンコストをある水準に下げることができれば、AIラボはより多くのGPUや製品、あるいは同様のものを購入するだろう」という判断です。

したがって、彼の理論は、技術的には複雑であっても、本質的には極めてシンプルです。「私はAIインフラ層のボトルネックにのみ注目する。もし、ある企業がワットあたりのパフォーマンスを高め、トークンをより安価にできるならば、私はその企業が将来非常に価値を持つであろう、あるいはIPOするか、高額で買収されるであろうと賭ける。」

Josh:この分野でGavin氏の取引を模倣したいと考える方がいれば、以下の4社の名前を知っておくとよいでしょう:Astera Labs、Cerebras、SiFive(RISC-Vチップ設計会社)、Positron。この4社はこの分野において極めて重要です。

第4番目、最後の方向性は「エネルギー(energy)」と「宇宙(space)」の融合です。前述したように、地上の電力網(terrestrial grid)はエネルギー供給を大きく制限しており、新たなエネルギー源の建設も極めて困難です。番組では、新規データセンターの約40%が非常に強い反対に遭い、人々がロビー活動や抗議を行い、その設置を阻止しようとしていると紹介されています。

この課題に対する解決策は2種類あります。第一は「箱入りエネルギー(out-of-the-box energy)」、つまり携帯可能なエネルギー源の創出です。データセンターをその場所に運び込み、小型のエネルギー装置で供給するという方法です。Leopold氏が強く注目しているBlue Marbleは、まさにこのタイプに該当します。

第二は「軌道上コンピューティング(orbital compute)」であり、これはGavin氏が現在非常に注目している分野です。この分野で最大かつ最も中心的な企業はもちろんSpaceXです。唯一、宇宙への高速道路となり、ペイロード(payload)を軌道に送り込み、ラック(racks)やデータセンターを低地球軌道(LEO)に投入し、十分な知能と電力を生成して地上に送り返すことができる企業です。

SpaceXの意義は、SpaceX自身を超えて広がっています。私はGavin氏のポートフォリオに、彼が巨大な産業であると見なす「宇宙関連銘柄(space stocks)」がもっと多く含まれていないことに少し驚きました。おそらく現実としては、まだ時期尚早であり、SpaceXはこの産業を解き放つ「鍵(linchpin)」であるからでしょう。

次に注目すべきはStarship V3の打ち上げです。先週、Starshipの打ち上げが行われ、そのパフォーマンスは非常に良好でした。もしStarshipが実際に機能しないならば、宇宙エネルギーもなければ、ラックの軌道投入も不可能です。これは必須条件であり、必要なペイロードは極めて巨大だからです。したがって、SpaceXは必ず注目すべき企業であり、それに影響を受ける二次的な企業も多数存在します。

なぜ、再びのインターネット・バブルではないのか?

Josh:次に、皆さんが必ず問うであろう問いは、「これは単なる再びのドットコム・バブル(dot-com bubble)ではないのか?」です。Gavin氏はこの問いを何度も受け、非常に力強い回答をしています。私は基本的に彼の主張を信じており、その論拠は非常に説得力があります。

彼のロジックはおおむね以下の通りです。2000年のインターネット・バブルは「債務主導型(debt-fueled)」でした。多くの人々が大量の借金をして、検証されていない理論や、誰も実際に使っておらず、関心も持たない製品に投資しました。

これをGavin氏が言う「AIスーパー・サイクル」と比較すると、単にOpenAIとAnthropicの2社だけで、今年のARR(年間定期収益)は2,000億ドルに達する見込みです。これは空想上の数字ではなく、すでに契約によって確定した収益であり、その大部分(番組では40~60%)は企業および小売顧客から前払い済みです。つまり、実際にお金が動いているのです。

さらにGPUの演算能力について考えてみましょう。モデルラボではなく、Nvidiaの製品を購入している主体に注目してください。Google、Microsoft、Amazon、Metaは、すべて自社の現金準備を使って支払っており、借金をしていません。Amazonはつい最近、自由キャッシュフローの限界まで使い切ったばかりですが、もし彼らが借金を始めるなら、私たちは懸念すべきでしょう。しかし現時点では、彼らはレバレッジをかけていないというのが要点です。

しかもこれらは、世界で最も優れた企業のうちの5社であり、ある意味では最も賢い企業でもあります。その時価総額・規模・地位がそれを物語っています。対照的に、インターネット・バブル時代には、無名の企業が多額の資金を調達し、極めて非合理的な方法で資金を使い果たしていました。このサイクルでは、世界で最も賢い企業たちが、レバレッジをかけずに資金を支出しているのです。

最近数週間の番組で取り上げた四半期決算報告書でも、これらの行動に伴う利益の最適化が進行中であることが確認できます。モデルは進化し続け、より賢くなっています。したがって、Gavin氏の核心的な主張は、「これはインターネット・バブルではない。なぜなら、レバレッジ資金によって駆動されていないからであり、また、我々が議論しているボトルネックは『物理的原子(physical atoms)』によって制約されているからだ」というものです。

大量のメモリチップやGPUを購入するのはひとつの話ですが、NvidiaはGPUを過剰に販売することはできず、MicronもAI向けストレージチップを過剰に販売することはできません。なぜなら、それらを生産する設備が十分にないからです。したがって、彼の単純な主張は、「市場全体を過剰供給できないなら、それはバブルではない」というものです。我々は、このことを実現するために必要な「ピックス・アンド・ショヴェルズ(picks and shovels)」が不足しており、彼が投資しているのはまさにそれらです。

もう一つの重要な点は、Gavin氏が「TSMCが供給できれば、Nvidiaは今年および来年、2~3兆ドル分のGPUを売却できたはずだ」と考えていることです。つまり、TSMCはこのバブルの境界線において、鍵となる要素なのです。

その理由は、もしTSMCがこれらの企業の需要を満たし、それらに膨大な数のチップを提供できたなら、巨額の資金が消費されることになるからです。現在のグラフを見る限り、CapEx(資本支出)と営業キャッシュフロー(operating cash)の間に大きな乖離は見られず、企業が生み出すキャッシュは依然として建設を支えるのに十分です。

しかし、もしTSMCが明日Nvidiaに対して「一夜にして生産能力を3倍に増やすことができる」と宣言したなら、Nvidiaは拒否しないでしょう。そして、巨額の資金を投じてチップの購入を開始するでしょう。他の企業も同様に、チップの購入のために借金を余儀なくされるでしょう。その時点で、CapExバブル(資本支出バブル)は膨張し始め、企業の営業キャッシュフローとのギャップが広がるでしょう。

しかし、各段階に供給制約があるため、メモリには制約があり、チップ製造には制約があり、エネルギーには制約があり、特にTSMCの先進チップ製造には制約があるため、我々は建設スピードを急激に引き上げることはできません。したがって、TSMCはバブルの加速を防いでいるのです。

TSMCのチップ生産能力が依然として限られている限り、Samsung(サムスン)や他のチップメーカーがそのシェアを上回らない限り、成長スピードは比較的持続可能です。見た目には速く見えますが、それでも満たされない需要が大量に存在しており、我々が建設するスピードが遅すぎるのです。このダイナミクスが続く限り、当面の問題はないと私は考えます。

EJ:もう一点、需要が静的であると仮定してはいけません。それはあり得ません。AI関連の需要は指数関数的に増加しており、その成長速度はこれらのチップの生産供給を上回っています。

この理論を反証できる方法は、私には2つしか思いつきません。第一に、誰かが奇跡的にASML(世界の極紫外(EUV)リソグラフィ装置の主要サプライヤー)を複製し、突然ASMLの競合企業が多数出現することです。ASMLを知らない方のために簡単に説明すると、ASMLは約4億ドルの価値を持つマシンを製造しており、TSMCおよびすべての主要なチップファブ(晶圓廠)がそれらを必要としています。番組では、ASMLの製造チームはノルウェー(Norway)にただ1つしかおらず、製造サイクルは非常に長く、受注のバックログ(積み残し)は約5年分に達していると述べられています。

第二に、我々がGPUや大量のストレージを必要としない、まったく異なるタイプのLLMを創出することです。しかし、現時点ではその兆候はまったく見られません。

今日、私はSK Hynix(海力士:世界有数の高帯域幅メモリ(HBM)サプライヤー)に関するニュースを見ました。これはNvidia GPUの主要なストレージメーカーであり、AIストレージ分野ではほぼトップ・ドッグ(top dog)です。現在、GoogleとMicrosoftから500億ドルから1,000億ドルの報酬を提示されており、両社は今後3年間に生産されるHBMの供給を前もって確保しようとしています。これは、その設備拡張に必要な機器への支払いに充てられる予定です。

これは、大手企業がストレージに対していかに飢えているかを示す証左であり、それはAIコンポーネントの一部にすぎません。ところがSK Hynixは、「供給保証は与えない。むしろ価格を上げるだけだ」と答えています。その営業利益率(operating margin)は約70%であり、半導体業界ではほぼ信じがたい水準です。

したがって、Gavin氏の全面的な投資は理にかなっています。これはバブルには見えません。市場が短期的にはそう反応するかもしれませんが、今日の録音前に私たちが株式ポートフォリオを開いたところ、ほとんどが下落していましたが、それはむしろ感情的な反応(reactionary)に過ぎません。このテーマの方向性は明確です。我々は今後、さらに多くのGPU、さらに多くの半導体チップを必要とし、供給は不足し、メーカーも足りません。

Gavinの投資ポートフォリオ

Josh:結論は単純です。「電力とウエハー」の2つだけです。これらは二つの堅固な壁であり、我々が過速に進むことを妨げる二つの制約要因です。電力とウエハーが依然として価値を持ち、需要が強く、供給が限られている限り、今後も好景気が続くでしょう。

Gavin氏のポートフォリオのTLDR(Too Long; Didn’t Read:要点まとめ)が欲しいという方のために、彼の最大保有銘柄を読み上げましょう。改めて申し上げますが、これは投資勧告ではありません。これはGavin氏が何を保有しているかを示すものであり、私たちが保有しているものではありません。これらの株式が上昇するか、下落するか、あるいは横ばいかは、私は一切わかりません。

彼の最大のポジションはやや反直感的ですが、QQQプット・ポジション(ナスダック100指数ETFのプットオプション)です。全体として、彼は市場に対してややベアリッシュ(bearish:弱気)です。これは非常に注目に値します。第2位はAstera Labsで、約7.4%のポジション、ティッカーはALABです。第3位は3Dソフトウェア企業のUnityです。

その後も多数続きます:Ciena(光ネットワーク機器企業)、Micron、Nvidia、Amazon、Lumentum(光通信・レーザー素子企業)、Alphabet(Googleの親会社)、Coherent(光電子・材料企業)、Roblox(ゲームプラットフォーム)、EchoStar(衛星通信企業)、Twilio(クラウド通信プラットフォーム)、Wayfair(家具EC企業)。彼は実に多様な企業に投資しています。

ご関心があれば、彼の13Fを確認できます。説明欄にリンクを掲載します。しかし、これがGavin氏の見解であり、ボトルネックは電力とウエハーにあるということです。これらの制約が続く限り、基本的には片方向の上昇が続くでしょう。EJ、あなたはこの情報をどのように吸収しましたか?どう処理しますか?

EJ:Leopold氏の13Fが公表されて以降、市場は非常に不安定になっています。このエピソードを録音するにつれ、私はGavin氏がやや年齢が高く、より賢いLeopold氏に似ていると感じ始めました。彼はこの業界で非常に長い間活動しています。彼のAUMが130億ドルではないかもしれませんが、私は10年後も彼が存続しているだろうと感じます。

もし、あなたがAIの進展を1分・1時間・1日にわたって追いかけるつもりはなく、ただお金を置いておいて、今後数か月・数年でどう成長するかを見守りたいと思っているなら、Gavin氏のポートフォリオは非常に参考になるでしょう。もちろん、これは投資勧告ではありません。

彼はより慎重で、より長期的で、より未来志向的なアプローチを採用しています。もし彼のトレンド判断が最終的に実現し、彼が以前NvidiaやCerebrasを早期に見抜いたのと同様に、今後数年間で指数関数的なリターンが得られる可能性があります。しかし、すべては彼の核心的見解、「我々はバブルの中にいない」という前提に立っています。

私はリスナーの皆さんがこの点に同意するかどうか非常に興味があります。明らかに、大多数の方はGavin氏ほど技術的・深層的ではないでしょう。しかし、このエピソードを聴き終えた後、あなたは我々がバブルの中にいると感じますか?それとも、そうではないですか?賛成・反対の理由は何ですか?見落としている点はありますか?Josh、番組を終える前に、あなたは今がバブルであると思いますか?

Josh:私は確かに今がバブルの中にあると感じています。問題は、それがバブルのどの段階なのかという点であり、それはまだ議論の余地があります。今のところ、それは初期段階に見えるため、この状態が続いていくことを願っています。Gavin氏の言葉を借りれば、「TSMCがチップ生産能力を引き続き制限し続ける限り、我々は大丈夫だ」ということです。

これが全体的な展望です。私たちは以前Leopold氏を取り上げました。彼の成功は現時点で四半期単位で測られています。今度はGavin氏を取り上げました。彼の成功は数十年単位で測られます。多くの人の答えは、この二者の間にあるかもしれません。

このエピソードがお気に召しましたら、ぜひ友人にシェアしてください。また、あなたが最も注目している資産のカテゴリーも教えてください。ある理論ではなく、ある銘柄コードが注目に値すると考えるものでも構いません。私はこのことが非常にワクワクします。なぜなら、すべてが急速に動いているからです。上昇しても下降しても、多くの変動があり、参加感も非常に大きいからです。それでは、また明日。おはようございます。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News