空売りが押し出され尽くした:米国株式市場におけるAI相場の次の展開は、ソウルで引き続き上演されるだろうか?

TechFlow厳選深潮セレクト

空売りが押し出され尽くした:米国株式市場におけるAI相場の次の展開は、ソウルで引き続き上演されるだろうか?

米国株式市場におけるAI関連取引の原動力は、「空売りポジションの巻き上げ(ショート・スクイーズ)」から「個人投資家のFOMO(錯覚的機会喪失症候群)」へと移行しつつある。

著者:クロード、TechFlow

TechFlow解説:野村証券が5月11日に発表したレポートは、決定的な一文を提示した。「少なくとも米国株式市場においては、AI関連相場が一息ついている可能性がある」。まさにその同日に、韓国総合株価指数(KOSPI)は単日で4.32%急騰し、7822.24ポイントに達した。取引時間中には「buy-sidecar(買い側の自動執行トリガー)」が発動。SKハイニックスは単日で11.98%上昇し、時価総額が初めてリリー・アンド・カンパニー(Eli Lilly)を上回り、世界第14位に躍進した。レポートが示した「次の主役は韓国におけるFOMO(Fear of Missing Out:取り残される不安)」という予測は、韓国株の暴騰とほぼ同時刻に現実となった。米国株のAI相場の原動力は、「空売りポジションの買い戻し(ショート・スクイーズ)」から、「個人投資家のFOMO」へと移行しつつある。

米国株のAI相場は終焉を迎えていない。S&P500指数は28営業日間で約16.6%上昇したが、この上昇を支えた資金の出所や、今後どれだけの上昇余力が残っているかについては、微妙な変化が生じている。野村証券は、空売りの買い戻しや機関投資家の補充買いによって推し進められてきた段階が、すでに終盤に差し掛かっていると判断。AI相場を継続させるためには、新たな資金の流入が不可欠であるとしている。そして、その典型例が、まさにレポート発表当日の韓国市場であった。KOSPIは1週間で7000、7400、7800の3つの節目を連続で突破。個人投資家は「Hynix FOMO」に陥り、海外資金はDRAM関連ETFを通じて半導体銘柄への集中買いを展開した。市場の物語は、ナスダック総合指数(NASDAQ)からKOSPIへと移行しつつある。

米国株は表面的には平穏だが、「現物価格上昇/ボラティリティも上昇」という異常な組み合わせが警戒信号を点灯させている

米国株のAI相場の表面的な指標は依然として活発だ。サクソバンクが5月11日に発表したオプション簡報によると、VIX指数は17.19で終値、前日比0.64%上昇した。この数値自体は過去の平均値を下回る水準ではあるが、指数が過去最高値を更新する中でVIXが上昇しているという事実は、そもそも異常なシグナルである。CBOE SKEW指数は138.21(+1.54%)、VIXのボラティリティを測るVVIX指数は96.78(+3.39%)と、3つの指標が同時に上昇しており、これは機関投資家が指数の新高値にもかかわらずヘッジを緩めない姿勢を示している。

野村証券は5月11日のレポートで、こうした組み合わせを米国テクノロジー株の「異常な状態」と表現した。報告書は、ナスダック総合指数が「現物価格上昇/ボラティリティも上昇」というパターンを呈しており、VIXは継続的に低下する一方で、ナスダック指数のボラティリティを示すVXNは明確に反発していると指摘。また、米国テクノロジー株のオプション・スケュー(1か月満期の25-deltaプット・インプライド・ボラティリティと25-deltaコール・インプライド・ボラティリティの差)は急速に低下し、過去最低水準に近づき、2025年10月頃の水準まで戻ったと述べている。スケューの低下は、プットによるヘッジ(下落リスク回避)がコールに対して相対的に割安になっていることを意味し、テクノロジー株の上昇に対する市場の期待が過熱・集中していることを示唆している。

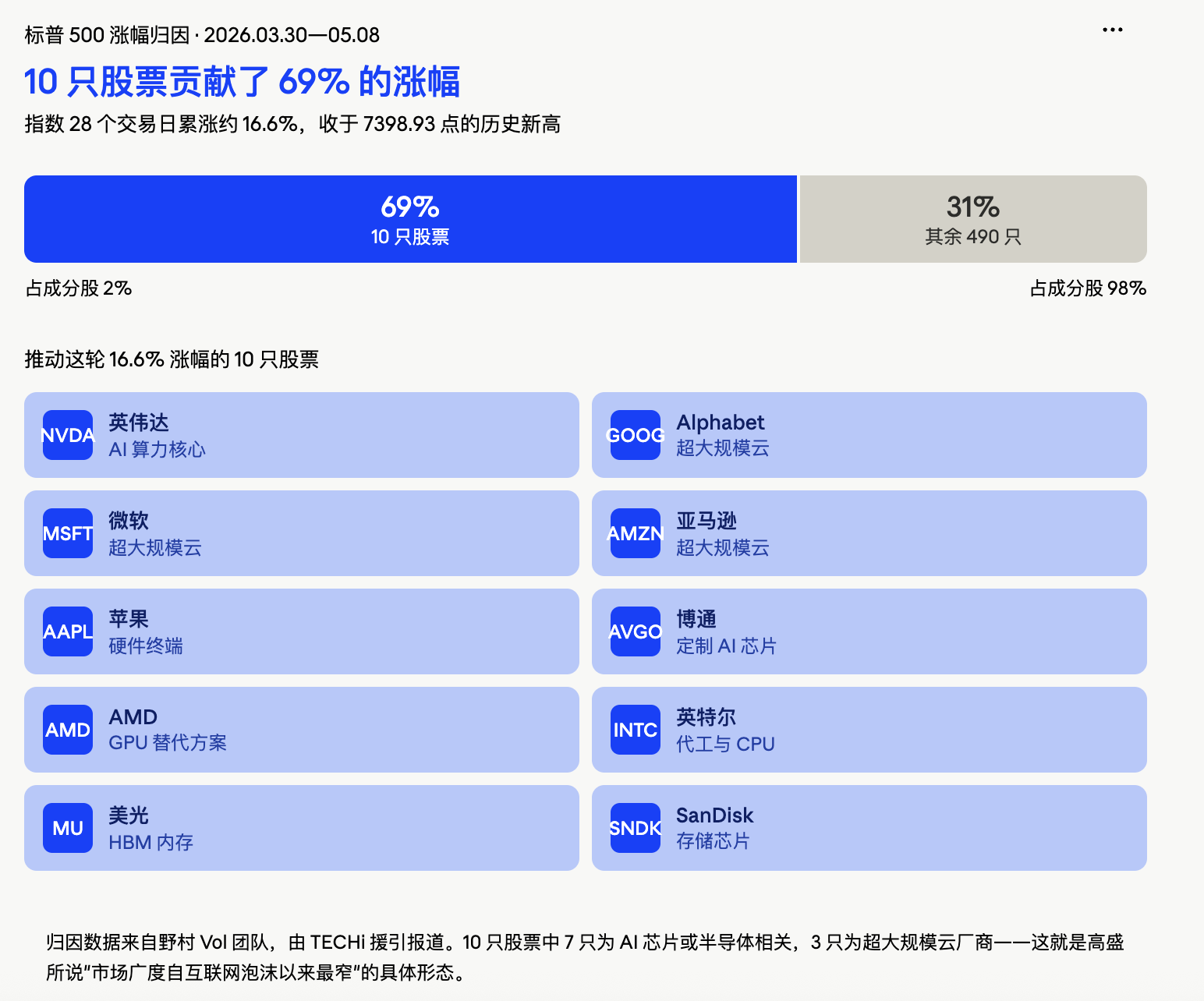

さらに注目に値するのは、今回の上昇の構造である。TECHiが引用した野村証券のボラティリティ(Vol)チームによるリターン帰属分析図によると、S&P500指数は3月30日以降約16%上昇したが、そのうち10銘柄が69%を貢献。具体的には、アルファベット(Alphabet)、エヌビディア(NVIDIA)、アマゾン(Amazon)、ブロードコム(Broadcom)、インテル(Intel)、マイクロン(Micron)、アップル(Apple)、AMD、マイクロソフト(Microsoft)、サンディスク(SanDisk)であり、残りの490銘柄はわずか31%しか寄与していない。ゴールドマン・サックスの米国株ストラテジー担当責任者ベン・スナイダー(Ben Snider)氏も、「現在の市場の広がり(マーケット・ブレッドス)は、インターネット・バブル時代以来、最も狭い水準の一つにまで落ち込んでいる」と指摘。「AI大建設」と「イラン情勢の緊迫化」が、今後数週間における最も明確な2つの株式市場リスクであると警告している。

空売りはすでに押し出され尽くした。次なる上昇を牽引するのは誰か?

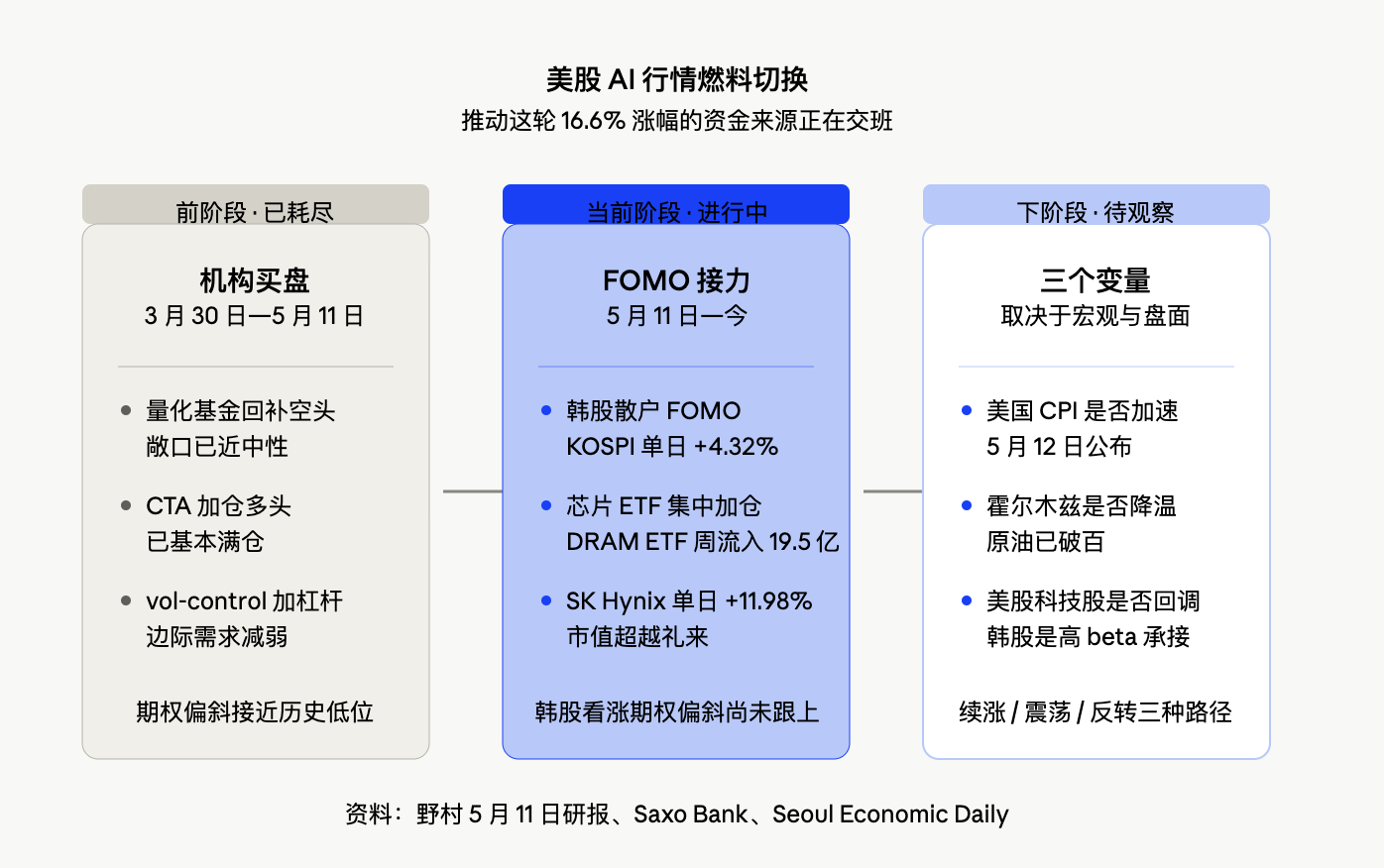

野村証券のレポートにおける真の核心的判断は、「異常な組み合わせ」そのものではなく、資金面の構造分析にある:量的投資ファンドの株式リスク・エクスポージャーは、すでにニュートラル(中立)水準にほぼ回復している。つまり、これまで強制的に買いを入れ、空売りポジションを買い戻していたプロセスは、ほぼ完了している。CTA(商品取引顧問)ファンドも、すでにフル・ロング(全多頭)状態に戻っており、ボラティリティ・コントロール戦略による限界増分需要も弱まっている。

言い換えれば、過去数週間にAI関連株を押し上げてきた3つの主力買い需給要因——空売りの買い戻し、CTAによる追加買い、ボラティリティ低下に伴うボラティリティ・コントロール戦略によるレバレッジ拡大——は、いずれもすでに限界に達しつつある。AI関連株がさらに上昇するには、「空売りが押し出されて買いに回る」という単一の力に依存することはもはや困難である。

なお、野村証券による量的投資ファンド、CTA、マクロファンドなどのポジション推計は、あくまでモデルに基づく推定であり、実際の保有状況を測定したものではない。この点は、それらを正確なポジション表というよりは、限界変化の「温度計」として用いるべきであることを意味する。それでも、方向性は明確である。機関投資家によるプログラム取引による買い需給はすでに限界に達しており、今後の上昇エネルギーは、個人投資家や感情主導型の資金に大きく依存せざるを得なくなる。

ゴールドマン・サックスのトレーディング・デスクも、野村証券の見解と極めて一致している。ゴールドマン・サックスのOne-Deltaトレーディング・デスク責任者リッチ・プリヴォロツキー(Rich Privorotsky)氏は、現状の相場テンポを「半非合理的な追加買い」と表現し、1999年を類似事例として挙げた。当時は通信機器の受注が爆発し、「実体的供給制約」の物語が形成されたが、これは現在のAI向け演算処理能力(コンピューティング・パワー)の不足という論理と酷似している。また、ゴールドマン・サックスのボラティリティ取引チームは、最近の「現物価格上昇/ボラティリティ上昇」というダイナミクスが、システマティック・ストラテジーによるさらなる追加買いの余地を制限していると評価している。

この判断は、米国株のAI相場が崩壊していないものの、「空売りの押し出し」に頼った上昇脚本は、すでに終盤に差し掛かっていることを意味する。

韓国株が答えを出した:野村レポート発表当日、KOSPIは単日4.32%上昇しbuy-sidecarを発動

野村証券のレポートにおけるもう一つの重要な判断は、AI相場がさらに一段上昇するかどうかの鍵は、韓国市場で再びFOMOが発生するか否かにあるというものである。

レポート発表当日、韓国市場は極めて劇的な爆発で応えた。KOSPIは7822.24ポイントで終値、単日で4.32%上昇。取引時間中には7899.32ポイントに達し、「buy-side sidecar」が発動した。SKハイニックスは単日で11.98%上昇し、188.8万ウォンに達し、時価総額がリリー・アンド・カンパニーを初めて上回り、世界第14位に躍進。サムスン電子は6.33%上昇し、28.55万ウォンとなった。両社の時価総額合計は3000兆ウォンを突破し、KOSPI全体の時価総額の約半分を占めるに至った。韓国株式市場とKOSDAQを合わせた時価総額は、初めて7000兆ウォンを突破。10月27日に6000兆ウォンを突破してからわずか8営業日での記録である。

5月12日の取引時間中、KOSPIはさらに3900ポイント(すなわち7900ポイントレベル)を突破し、再び歴史的高値を更新した。しかし、同日のデータはFOMOの裏側も明らかにした。KOSPI全948銘柄のうち、上昇したのは186銘柄のみ、下落したのは696銘柄だった。年初来の累計下落率が約30%に達する銘柄も存在する。上昇幅は、サムスン電子とSKハイニックスという2つの半導体大型銘柄に完全に集中している。

個人投資家のFOMOは、すでに新たな市場用語を生み出している。韓国の経済メディアは、個人投資家の心理的分裂を「Hynix FOMO」と称し、一方では「80万ウォンのときに買えばよかった」という踏み遅れの後悔、他方では「今から参入すべきか?」あるいは「調整がすぐ来るのではないか?」という焦りと不安を描写している。個人投資家コミュニティでは、「Samjeon-nix」(サムスン+ハイニックスの合成語)に関する議論が盛んに行われている。これは典型的な個人投資家主導の追加買いの形態であり、野村証券が定義する「FOMOシグナル」と極めて一致している。

海外資金の流れは、さらに説得力を帯びている。『ソウル経済日報』が5月10日に報じたところによると、iShares MSCI Korea ETF(EWY)は5月1日~7日の期間中に10億1450万ドルの純流出を記録した。これは、パッシブ型ファンドが韓国市場から撤退している兆候である。一方で、Roundhill Active DRAM ETFは同一期間中に19億5380万ドルの純流入を記録した。このETFにおけるSKハイニックスの比率は25.94%、サムスン電子は21.62%で、合計約48%を占める。海外資金は韓国市場から撤退しているのではなく、広域指数(ワイド・ベース)から退出し、半導体銘柄に集中投資している。これはAIテーマへの精密な資金配分である。

ただし、注意すべき詳細が一つある。野村証券は5月11日のレポートで、KOSPI200でも「現物価格上昇/ボラティリティ上昇」の現象が観測されているが、コール・オプションのスケューは上昇していないと指摘。これは、コール・オプションの追加買い需要によって引き起こされたボラティリティ拡大とは異なることを意味する。つまり、レポート発表時点では、韓国市場はまだ典型的な「踏み遅れを恐れてコール・オプションを争奪する」という状態には至っていなかった。当日のKOSPI暴騰後に、このシグナルが速やかに反転するかどうかが、FOMOの持続性を判断する上で次のキーポイントとなる。

韓国株は米国AI資本支出チェーンの延長線上にあり、次の段階がどれだけ続くかは「ピラミッドの頂点」次第

韓国株のFOMOは孤立した出来事ではなく、米国AI資本支出物語の高ベータ(高感応度)な延長線上にある。

この伝導ルートは、データで直接確認できる。ブリッジウォーター(Bridgewater)の推計によると、アルファベット、アマゾン、メタ、マイクロソフトの4社は、2026年にAI関連インフラ整備に合計約6500億ドルを投入する見込みである。ゴールドマン・サックスが引用するデータによると、主要クラウドインフラ企業の2026年の資本支出のコンセンサス予測は、直近四半期で1300億ドル増加し、6700億ドルに達した。これは、これらの企業の予想営業キャッシュフローの90%以上に相当する金額である。マイクロソフトの第3四半期の資本支出は既に319億ドル、アルファベットの第1四半期決算で公表された不動産および設備購入額は357億ドル、メタは2026年の資本支出ガイドラインを1250億~1450億ドルの範囲に上方修正した。

この巨額の資金は、データセンター、GPU、メモリ、ネットワーク、電源システム、クラウド容量へと流れ込む。SKハイニックスとサムスン電子は、まさにこの資金の流れの中心に位置しており、HBM4メモリや高帯域メモリ(HBM)は、超大規模クラウド事業者によって激しく争奪されている。ロイター通信の報道によると、SKハイニックスは最近、大手テクノロジー企業から「前例のない」注文提案を受けている。一部の顧客は、新設生産ラインおよびASML製露光装置の調達資金を自ら負担することを積極的に申し出ている。半導体の生産能力はすでにほぼ枯渇している。だからこそ、KOSPIの単日4.32%の暴騰は、物語として完全に整合性があり、韓国株は米国AI物語の「二階微分」にほかならない。

しかし、こうした連動性は脆弱性も意味する。米国テクノロジー株が完全に反転すれば、韓国株は最も直接的に売圧を受ける高ベータ資産となる。野村証券が指摘したもう一つのリスク経路は、インフレの再燃により世界の中央銀行がよりハワード(利上げ志向)になる可能性である。今週(5月12日)の米国消費者物価指数(CPI)がカギとなるイベントであり、現時点のオプション市場では、このイベントに対するプレミアムは依然として低位にあり、市場はこのリスクに対してまだ高い保険料を支払っていない。

マクロ的背景にはもう一つの変数がある:ホルムズ海峡。WTI原油先物は5月8日に100.09ドル(+4.89%)、ブレント原油は105.66ドル(+4.31%)で終値。ホルムズ海峡周辺の緊張はさらに高まっている。野村証券の判断は以下の通りである。「海峡の封鎖が続き、米国とイランが停戦条件について依然として合意に至らない限り、AI主導の市場環境は予想よりも長期化する可能性がある」。エネルギー価格の乱高下はインフレ予想を押し上げるが、同時に市場は「AIという稼げる物語」から離れることをより嫌うようになる。

以上の諸要素を重ね合わせると、米国株のAI相場は「空売りの押し出し」に依存した上昇段階をほぼ終えつつある。韓国株のFOMOはすでに点火され、個人投資家と海外の半導体関連ETFが同時に買い増しを行っているが、オプション・スケューはまだ追随していない。次の段階がどれだけ持続するかは、米国テクノロジー株が調整を始めるか、米国CPIがインフレ加速のシグナルを出すか、ホルムズ海峡の緊張が最終的に緩和されるかにかかっている。野村証券のレポートが提示した分析枠組みは、市場の行動によって次々と検証されつつある。ソウルは、この一連のAI取引の最新の震央となりつつある。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News