『ザ・ビッグ・ショート』の実話モデルがAIバブル崩壊をさらに予見:NVIDIAおよびPalantirを引き続き空売り、同時にソフトウェア株を買い増し

TechFlow厳選深潮セレクト

『ザ・ビッグ・ショート』の実話モデルがAIバブル崩壊をさらに予見:NVIDIAおよびPalantirを引き続き空売り、同時にソフトウェア株を買い増し

他人が貪欲になるとき、彼は依然として恐れている。

著者:クロード、TechFlow

TechFlow解説: ナスダック総合指数が連続で過去最高値を更新し、NVIDIAの時価総額が5.3兆ドルに迫る中、2008年の金融危機においてサブプライムローンへの空売りで一躍有名になったマイケル・バリー(Michael Burry)——映画『ザ・ビッグ・ショート』の実在のモデル人物——が、逆方向への追加投資を進めている。

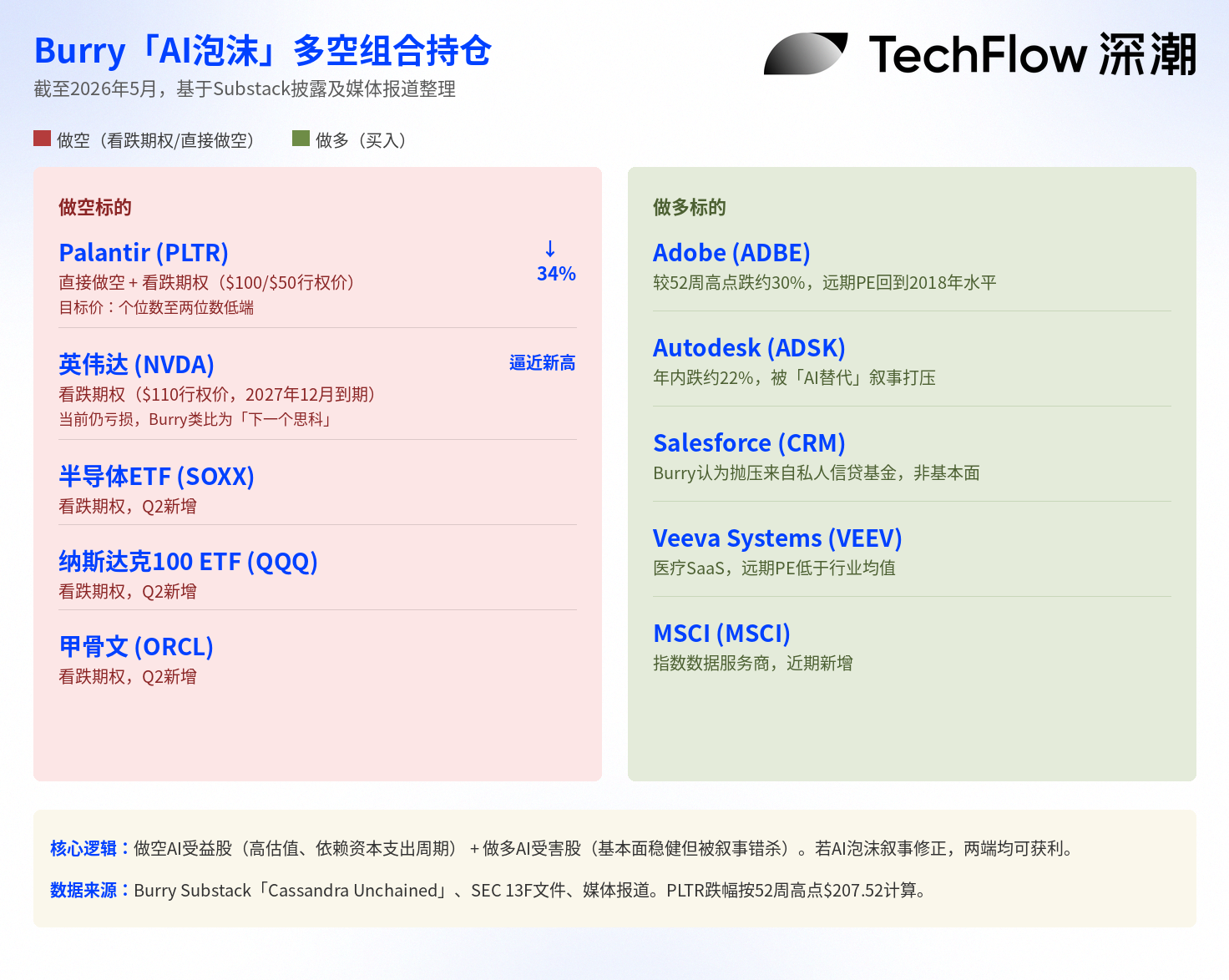

彼はNVIDIAおよびPalantirに対する空売りポジションを維持するだけでなく、半導体ETFやナスダック100 ETFへの空売りも拡大。さらに、AI関連の物語によって圧迫されている従来型ソフトウェア銘柄を買い増し、一貫した「AIバブル再評価」ポートフォリオを構築している。

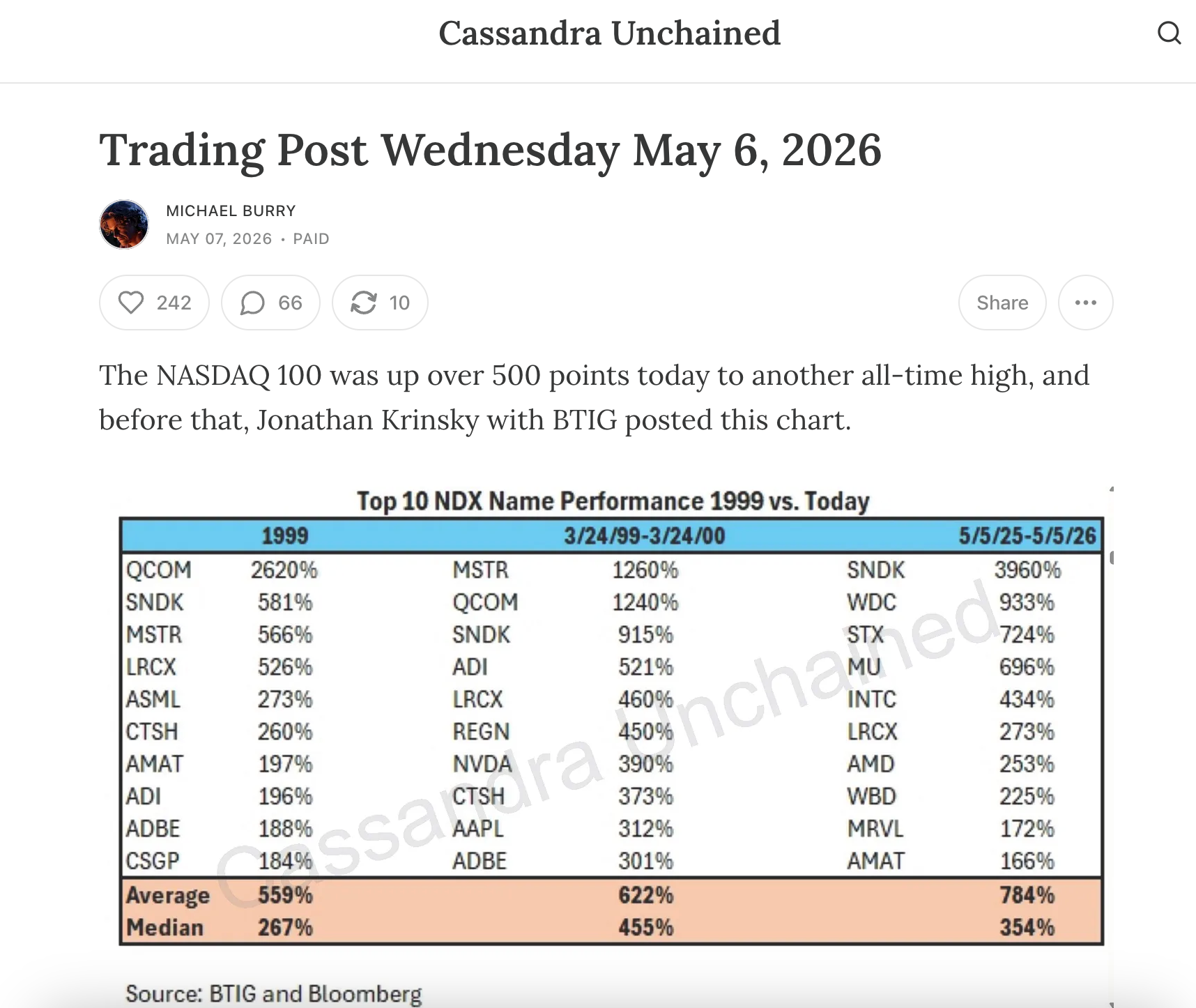

ナスダック総合指数は今週、連続で過去最高値を更新し、5月8日には約26,247ポイントで終了。同日にS&P500指数も記録を更新した。フィラデルフィア半導体指数(SOX)は今年第2四半期に入ってから累計で約55%上昇し、NVIDIA株価は歴史的高値である217.80ドルに迫っている。その時価総額は5.2兆ドルを突破した。AI主導のテクノロジー株の狂宴は、まさに最も熱を帯びた段階にある。

しかし、市場が最も過熱しているこの瞬間、反対方向への大胆な賭けで知られる投資家が、別の方向へ大規模な資金を投入し始めている。

Foreign Policy Journalが5月7日に報じたところによると、2008年のサブプライム危機を予見して映画『ザ・ビッグ・ショート』の原案となったヘッジファンドマネージャー、マイケル・バリー氏が、今週自身のSubstackコラム「Cassandra Unchained」(解放されたカサンドラ)で最新のポートフォリオ調整を明らかにした。

彼はNVIDIAおよびPalantirに対するプットオプションの保有を継続するだけでなく、Palantirに対する直接的な空売りポジションを新規に追加。さらに、半導体ETF(SOXX)、ナスダック100 ETF(QQQ)、およびオラクル社に対するプットオプションも拡大した。

一方で、AIブームにより周縁化された従来型ソフトウェア企業——Adobe、Autodesk、Salesforce、Veeva Systemsなど——の株式を買い始めている。これらの企業の株価下落は、基本的業績の悪化ではなく、パニック売却によるものだと判断しているためだ。

こうして、完全な「ビッグショート」型ヘッジ・ポートフォリオが誕生した。その核心となる論理は「AI恩恵株を空売りし、AI被害株を買い増す」という点にある。

昨年11月の11億ドル規模の賭けから始まった経緯

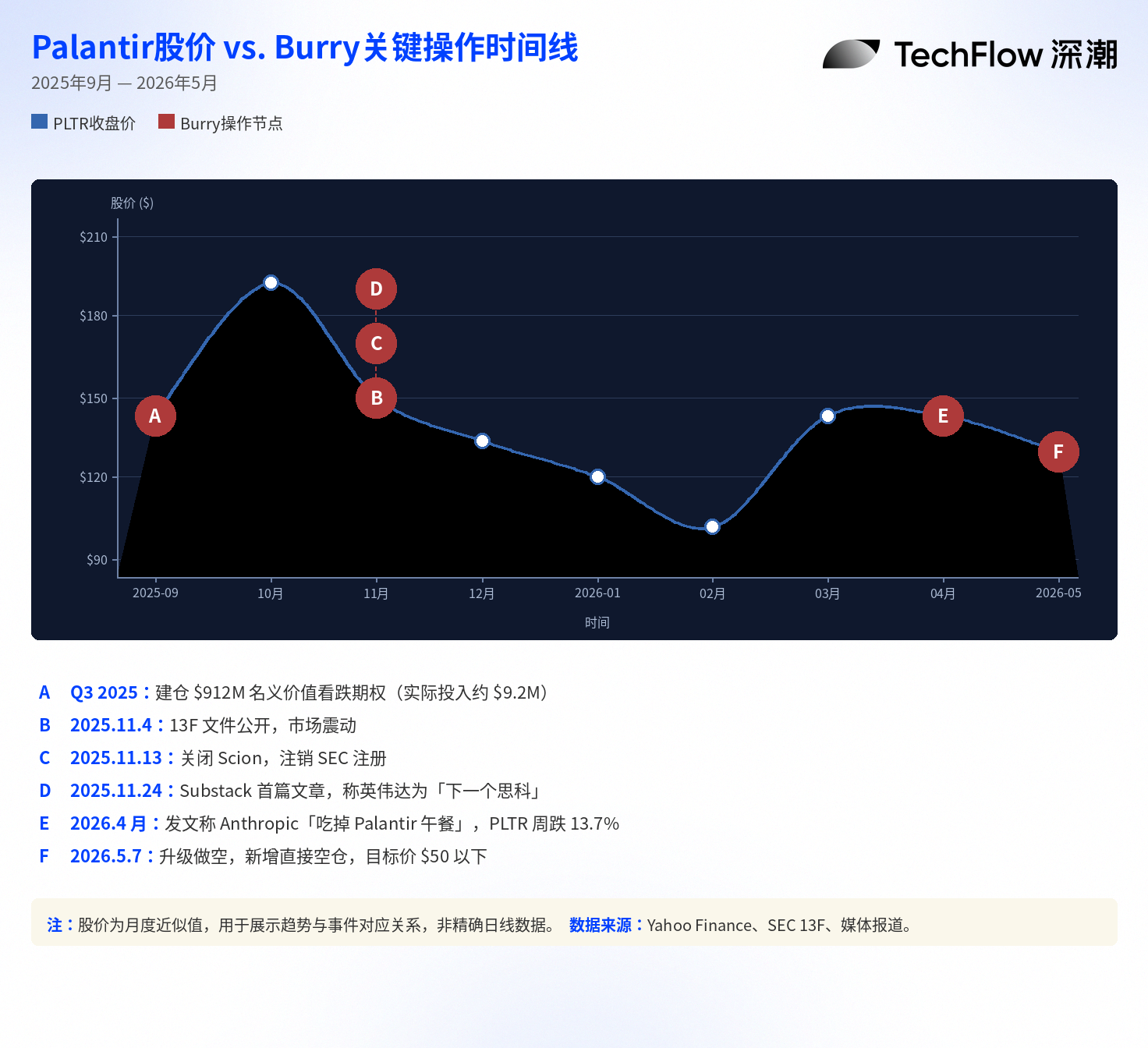

バリー氏によるAI関連銘柄への空売りは、2025年第3四半期から始まった。

当時、彼が運営するヘッジファンド「Scion Asset Management」が提出した米証券取引委員会(SEC)13Fファイルには、Palantir社のプットオプション(名目価値約9.12億ドル)およびNVIDIA社のプットオプション(名目価値約1.87億ドル)の取得が記載されていた。この情報は昨年11月に公表され、市場に衝撃を与えた。PalantirおよびNVIDIAの株価は一時的に圧迫された。

しかしバリー氏はその後、X(旧Twitter)上で明確に訂正し、実際の資金投入額は約920万ドルであり、メディアが広く報じた「9.12億ドル」という数字は、オプション契約の名目価値にすぎないと説明した。この二つの数値には実に約100倍の開きがある。この点は極めて重要である。13Fファイルに記載される「名目価値」は、しばしば実際の投資資金と誤解され、結果として取引規模が過大評価されることがあるのだ。

この情報公開直後、バリー氏はScion Asset Managementの閉鎖およびSEC登録の抹消を発表。外部資金の運用を終了した。

その後、個人投資家として活動を転換し、ギリシャ神話に登場する「真実を予言するも誰にも信じられない預言者」カサンドラにちなんで名付けられたSubstackコラム「Cassandra Unchained」を開設。現在に至るまで、市場分析を定期的に発信している。

Palantirへの空売りは既に成果を上げており、バリー氏は「まだ十分に下がっていない」と断言

取引結果から見れば、バリー氏のPalantirに対する空売りは現時点で利益を出している。Palantirの株価は、彼がポジションを取った時点の約161ドルから、現在の約137ドルまで下落。52週間の高値(207ドル)から見ると、累計で約34%の下落となっている。なお、同社は先日、2026年第1四半期の好調な決算(売上高が前年同期比85%増)を発表したが、その直後にむしろ株価が下落した。

バリー氏は、このタイミングで利益確定を行わなかった。Substackでの投稿によれば、現在、2026年12月満期・行使価格100ドルのプットオプションおよび2027年6月満期・行使価格50ドルのプットオプションを保有しており、Palantirの株価が今後1年以内に現行水準からさらに60%以上下落すると予測している。彼は投稿の中で、Palantirの妥当な評価額は「一桁台から二桁台の下限程度」にすぎないと明言している。

今年4月、バリー氏はSubstackで「AnthropicがPalantirのビジネスを食っている」と題する記事を投稿。このAIセキュリティ企業の年間売上高がすでに300億ドルを超える水準に達しており、使いやすくコストも低いAI統合ツールが、Palantirの複雑な企業向け展開ソリューションを置き換えつつあると指摘した。この投稿の直後、Palantirの株価は1週間で13.7%下落。その後、バリー氏は当該投稿を削除した。Wedbushのアナリスト、ダン・アイブズ(Dan Ives)氏はこの見解を「虚構のストーリー」と批判。またPalantirのCEO、アレックス・カルプ(Alex Karp)氏も、以前からバリー氏の空売り姿勢について「理解できない」と公言していた。

NVIDIAへの空売りは依然として損失中だが、バリー氏は「AI=バブル」を堅持

Palantirにおける成功とは対照的に、バリー氏のNVIDIAに対する空売りは全く異なる状況にある。

NVIDIAの株価は5月8日に約215ドルで終了し、歴史的高値である217.80ドルに迫っている。その時価総額は約5.3兆ドルに達している。報道によれば、バリー氏が保有するNVIDIAのプットオプションは、行使価格110ドル・2027年12月満期であり、現時点で大幅な含み損を抱えている。にもかかわらず、彼はポジションを縮小せず、むしろ最近のポートフォリオ調整でさらに追加投資を行っている。

バリー氏がNVIDIAを空売りする根幹的な論理は、「AIインフラの過剰投資」にある。昨年11月の初回Substack投稿で、彼は現在のAI投資ブームを1990年代末のインターネットバブルと類似させ、NVIDIAを当時のシスコ(Cisco)に例えた。シスコは1995~2000年の間に株価が3,800%上昇し、一時期世界最大の時価総額を誇ったが、その後のインターネットバブル崩壊で80%以上も下落した。

バリー氏の主張の要点は以下の通りである:マイクロソフト、グーグル、メタ、アマゾン、オラクルなどの超大手顧客が、財務諸表をより良く見せるためにGPUの減価償却期間を延長している。彼の試算によると、2026~2028年の間に、こうした会計処理により、業界全体で約1,760億ドル分の減価償却費が過少計上されることになり、結果として業界の利益が水増しされるという。さらに、現在のAIインフラへの巨額の資本支出は、過度に楽観的な需要予測に基づいており、2000年前後に通信各社が光ファイバーを無計画に敷設した事例とまったく同様であると指摘している。

この見解は、NVIDIAから直接的な反論を招いた。CNBCの報道によれば、NVIDIAはウォールストリートの販売側アナリストに対し、非公式に7ページに及ぶ覚書を配布。バリー氏の主張を一つひとつ反論し、特にそのX上の投稿内容を反論すべき情報源として明記した。同覚書では、顧客が実際の耐用年数に基づきGPUの減価償却期間を4~6年と設定しており、2020年に発売されたA100など初期製品も今なお高い稼働率を維持していると述べている。これに対しバリー氏は、「私はNVIDIAがエンロン(Enron)だと言っているわけではない」と応じつつも、自らの分析を堅持している。

AIの影響で圧迫されたソフトウェア銘柄を買い増し:完全なバブルヘッジ・ポートフォリオ

バリー氏のポートフォリオ調整で最も注目に値するのは、おそらく空売りそのものではなく、むしろ彼の買い増しの方向性である。

彼は最近、Adobe、Autodesk、Salesforce、Veeva Systems、MSCIなどの株式を購入した。これらの企業に共通する特徴は、事業の基本的業績は依然として健全であるものの、「AIによる破壊」の市場ストーリーおよびプライベートクレジットファンドによる強制売却によって、株価が大幅に下落している点にある。

Adobeは52週間の高値から約30%下落、Autodeskは年初来で約22%下落しており、両社の先進PER(予想株価収益率)は2018~2019年の水準まで戻っている。

バリー氏はSubstackで次のように説明している。「プライベートクレジットおよびソフトウェア関連債務に起因する技術的売却圧力が、これらの銘柄の長期的な価格に十分な影響を及ぼすとは考えない」。言い換えれば、彼は「AIの敗者」とラベル付けされた企業を市場が過度に罰している一方で、「AIの勝者」とラベル付けされた企業を過度に称賛していると見なし、こうした誤った価格付けの是正を賭けているのだ。

空売りと買い増しの両方を合わせて見れば、バリー氏が構築したのは典型的なロング・ショート・ヘッジ・ポートフォリオである:もしAIバブルの物語が崩れれば、NVIDIAやPalantirといった高估值の恩恵株が真っ先に打撃を受ける一方で、誤って売られてしまった従来型ソフトウェア銘柄は、評価の修正(バリュエーション・リペア)を享受することになる。市場全体が下落しても、この構造であればプラスのリターンを得られる可能性がある。

バリー氏はScionを閉鎖する際に投資家に宛てた手紙で、「私が証券の価値を判断する基準は、長い間市場と歩調を合わせていない」と率直に告白している。この一文は、自己省察でもあり、同時に彼の一貫した宣言でもある。

AIブームが最も盛り上がっている今、彼は群衆の反対側に立っている。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News