a16z 週間チャート:テック大手は投資による「副業収入」で利益を上げており、優れたAI製品は1日で売り切れとなる

TechFlow厳選深潮セレクト

a16z 週間チャート:テック大手は投資による「副業収入」で利益を上げており、優れたAI製品は1日で売り切れとなる

4枚の図表、4つの直感に反するサイン。

著者:a16z New Media

編集・翻訳:TechFlow

TechFlow 解説: a16z の今週のグラフ特集では、以下の4つのトピックを取り上げています。① スーパープラットフォームがQ1に私募投資による異常に高い「その他の収益」を計上した件、② AI生成電子書籍が氾濫する一方で、高品質なコンテンツ総量も増加している件、③ フィリピンのコールセンター雇用者がAIの進化にもかかわらず増加傾向にあること、および音声AIのコストが依然として人件費を下回らない現状、④ AIアプリのモバイルダウンロード数・収益・利用時間のすべてが倍増し、Codexの単日インストール数がClaude Codeを上回った件——以上、4つの図表から読み取れる、直感に反する4つのシグナルです。

「その他の収益」:テクノロジーギャンツのベンチャーキャピタル事業

公開市場における利益成長はすでに非常に顕著ですが、ウォールストリートは今年さらに加速すると予想しています。

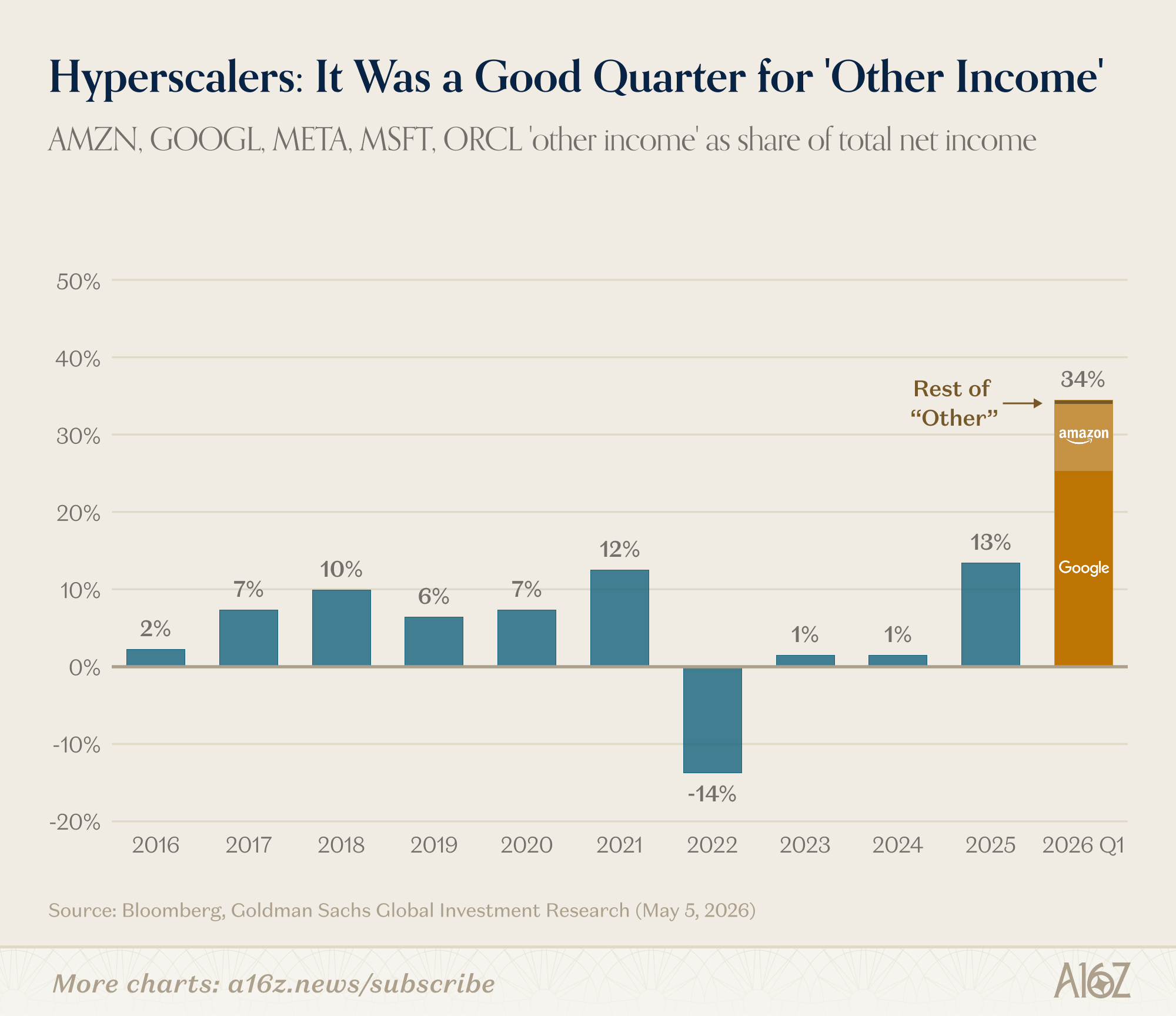

しかし、こうした利益数字の裏には注目すべき事実が隠されています。すなわち、スーパープラットフォームの収益は、必ずしもコア事業から生じているわけではありません。Q1において、「その他の収益(Other Income)」が純利益に占める割合は異常に高くなっています。

図解:スーパープラットフォームの「その他の収益」が純利益に占める割合。Q1では3分の1を超え、歴史的な平均水準は5~10%

Q1では、「その他の収益」が純利益の3分の1以上を占めていますが、過去の通常水準は5~10%程度でした。

この収益の出所はどこでしょうか?主にAmazonとGoogleの私募投資からのリターンで、合計約530億ドルに達します。AlphabetのCFOは決算電話会見で、「その他の収益及び費用は377億ドルであり、主に非上場株式投資ポートフォリオの未実現評価益によるもの」と説明しました。また、Amazonは10-Q報告書において、Anthropicへの投資から得た156億ドルの純利益を開示しています。

要するに:スーパープラットフォームがベンチャーキャピタル事業を展開しており、それなりの成果を挙げているのです。

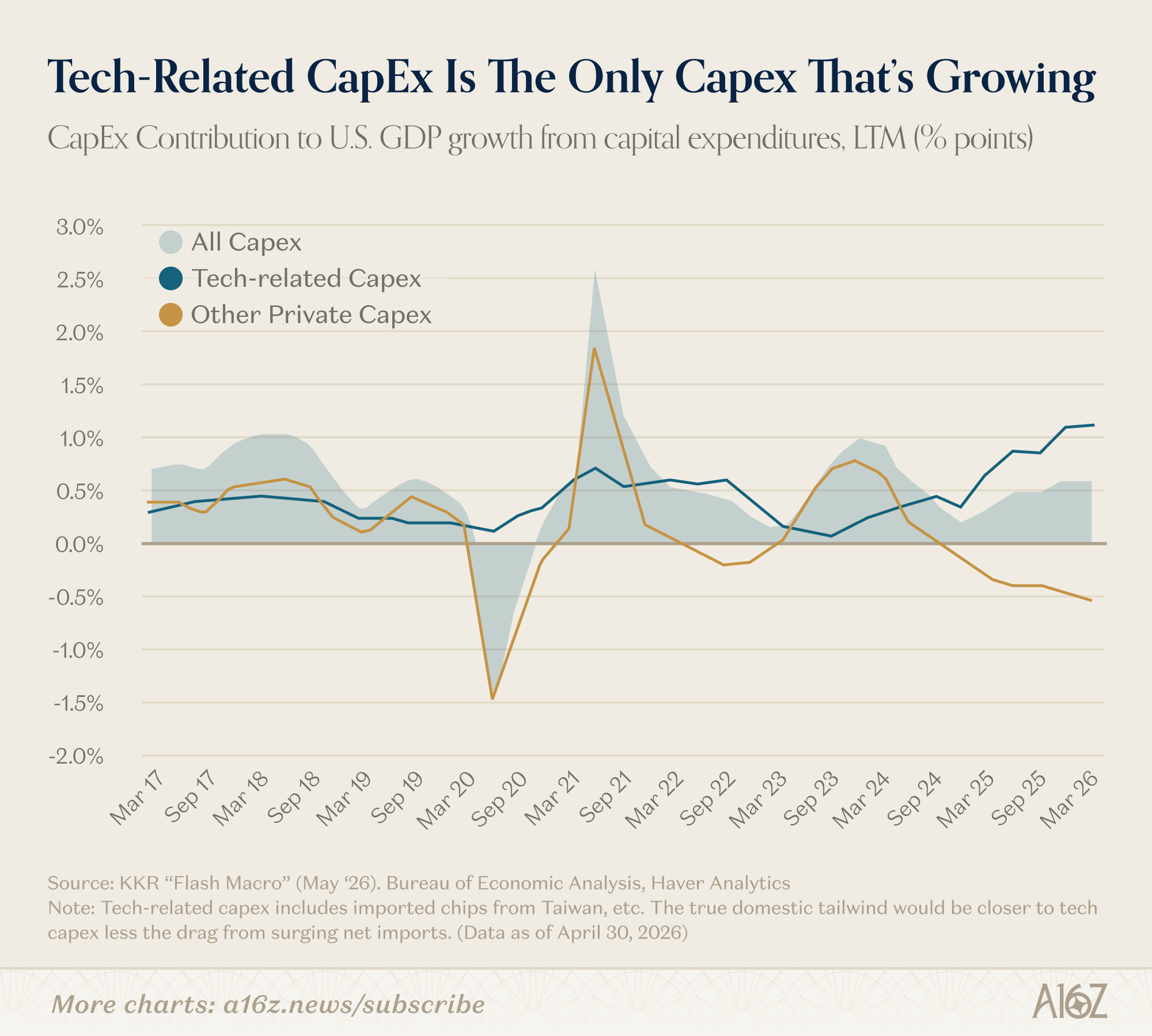

ただし、テクノロジー関連投資はもはや大手企業だけの領域ではありません。KKRの推計によると、テクノロジー関連の資本支出は、現在の米国GDP成長を押し上げる唯一の資本支出カテゴリーです:

図解:Q1の米国GDP成長率2%のうち、テクノロジー関連資本支出が1.9%を貢献。ほぼ全額を占めている

Q1の米国GDP成長率は2%でしたが、そのうち1.9%がテクノロジー関連資本支出によるものです。言い換えれば、テクノロジー投資がなければ、GDPはほとんど成長しなかったということになります。

さらに広い視点で見ると、米国経済分析局(BEA)による企業全体の資本支出統計(研究開発費およびソフトウェア投資を含む)によれば、現在テクノロジー関連投資は米国企業全体の投資の55%を占めています:

図解:テクノロジー関連投資が米国企業全体の資本支出に占める割合は継続的に上昇中。現在は55%に達している

この比率は長期間にわたり着実に上昇しており、AIの進展によりさらに加速する可能性があります。Yardeni Researchは興味深いフレームワークを提示しています。経済学の教科書では、生産要素は土地・労働・資本の3つですが、今や第4の要素として「データ」を加えるべきだと提言しています。AIはデータの有用性を高め、それがさらにデータおよびデータ処理ツールへの投資需要を拡大させています。

AmazonやGoogleがVC事業で成功していることは確かに事実です。しかし、より大きな事実はこれです:今や、誰もがテクノロジー投資家なのです。

AI生成の「ゴミ本」が氾濫する一方、高品質なコンテンツも増えている

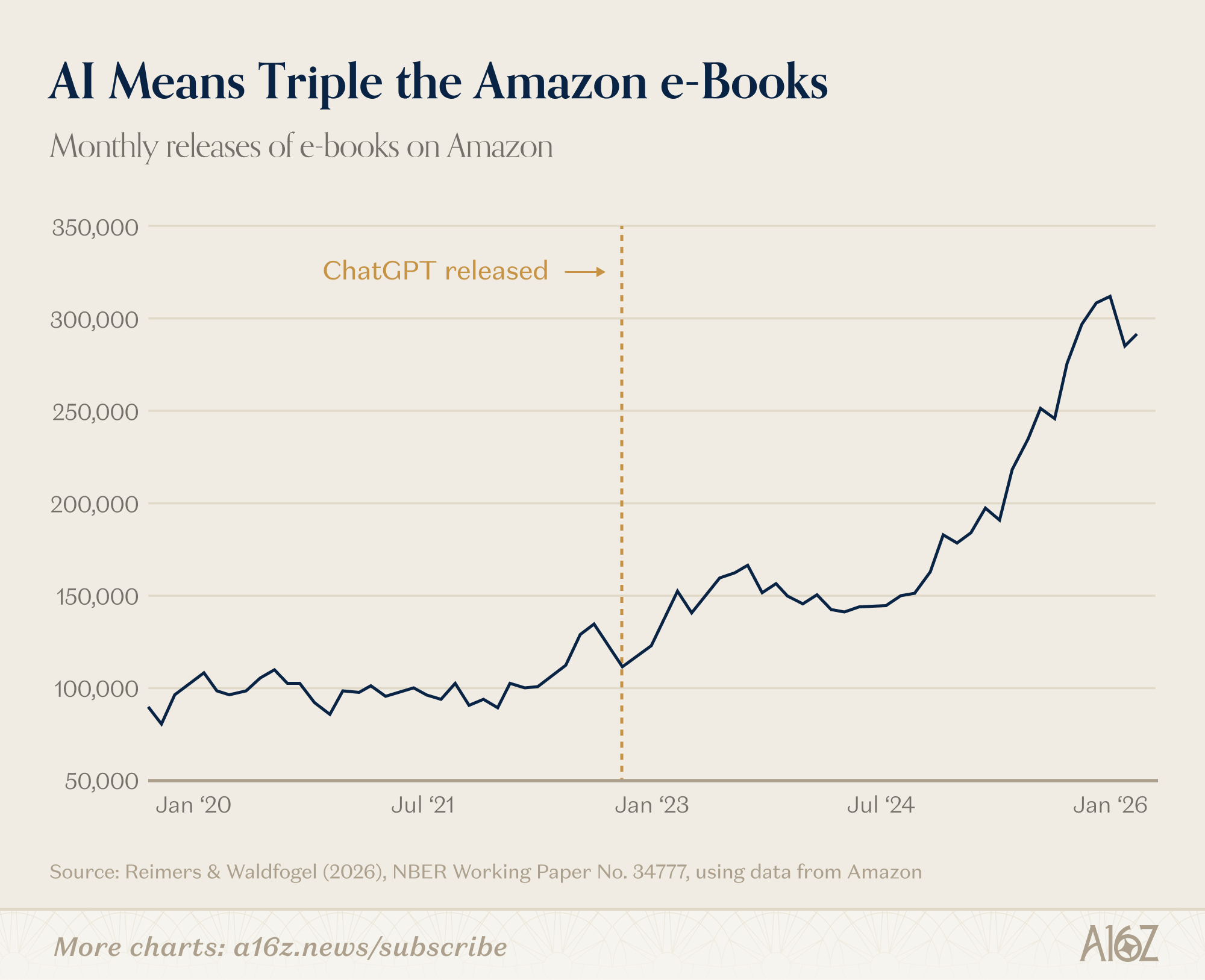

朗報:Amazonの電子書籍はかつてないほど豊富になりました。悪報:その増加分の多くはAI生成の低品質な書籍です。

図解:ChatGPTリリース以降、Amazonの電子書籍月間新刊数は3倍に増加。2025年末には月平均30万冊を超える見込み

ChatGPTのリリース以降、Amazonの電子書籍月間新刊数は約10万冊から30万冊以上へと急増しました。

このグラフには2通りの読み方があります。

1つ目の読み方は直感的です:AIの登場により、低品質なコンテンツの洪水が押し寄せ、Amazonは機械生成の劣質な書籍で埋め尽くされてしまったという解釈です。

もう1つは、より深く検討すべき読み方です。確かに低品質な書籍は増えましたが、「そこそこ良い」書籍も以前より大幅に増えています。コーネル大学とミネソタ大学の教授らが発表したNBER論文では、ネステッド・ロジット需要モデルを用いて定量分析を行い、2025年の電子書籍選択肢が、純粋な人間執筆のみを前提とした代替シナリオと比較して、消費者余剰を約7%向上させていると試算しています。2023年当時は読者にとってほとんど恩恵がなかったものの、2025年には既に体感可能なレベルに達しています。

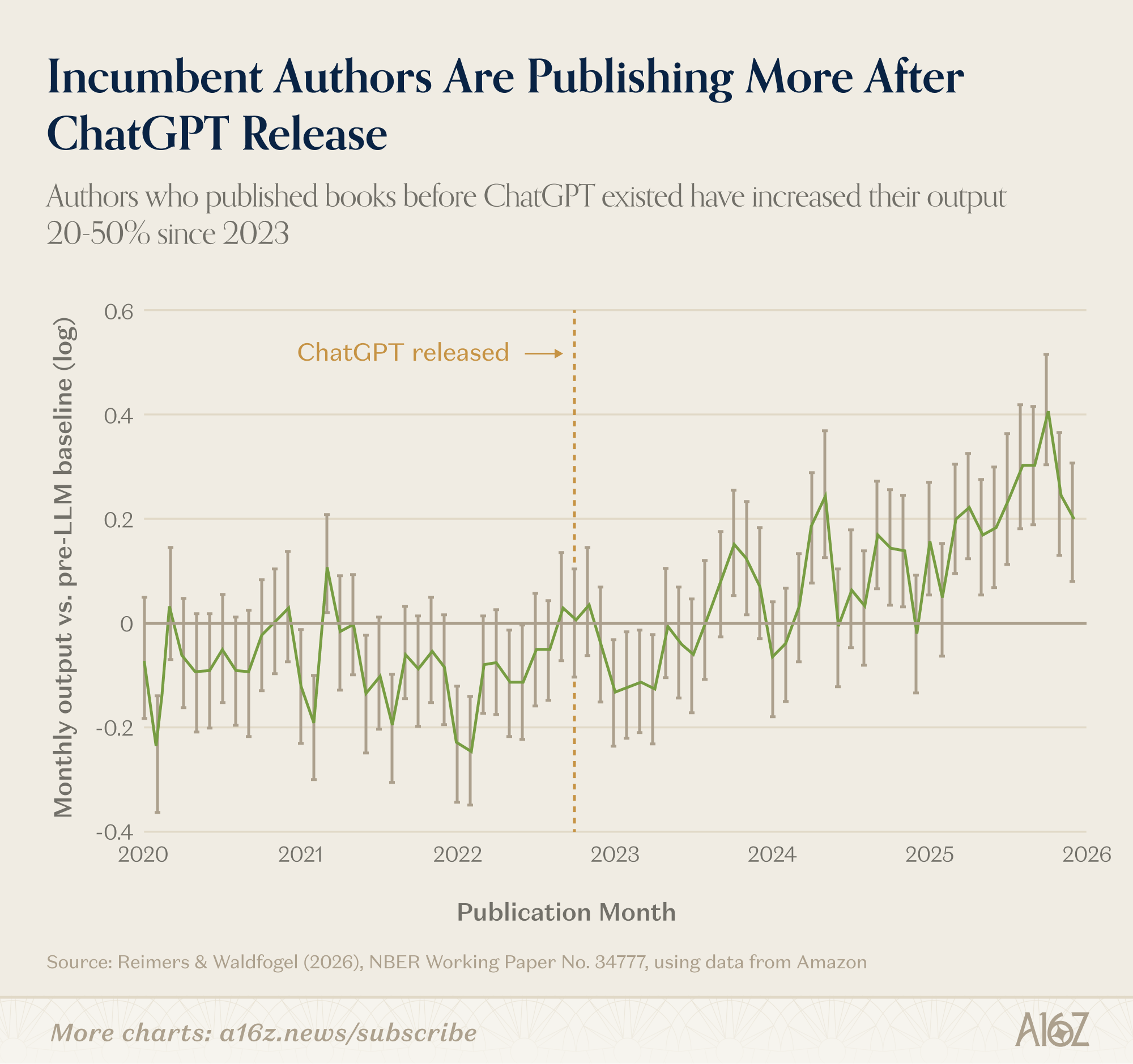

さらに興味深い発見もあります。AIの恩恵を最も大きく受けているのは、LLM登場以前から出版活動を行っていた「ベテラン作家」であるという点です。

図解:2023年以降、「ベテラン作家」(LLM登場前に既に出版実績のある作家)の作品数が大幅に増加。AIは彼らの生産性を高めている

AIは単に「ロボット作家」を大量に生み出しただけでなく、人間の作家の生産性も高めています。

Marc Andreessen氏は、数年前にDavid Perell氏のポッドキャストで次のように予測しました。「文章作成が極めて容易になった結果、低品質なコンテンツが氾濫する一方、ツールの性能がここまで高まれば、高品質なコンテンツも爆発的に増加するだろう」。つまり、ゴミは確かに存在しますが、残された価値もまた真実なのです。優れたライターは、今やより多くの作品を生み出しています。

コールセンターは消滅せず、音声AIはまだ高コスト

David George氏は最近、「AIによる雇用崩壊」は誤りであるとする論考を発表しました。彼は「置換(substitution)」と「補完(augmentation)」を区別し、カスタマーサポートを「置換」の典型例として挙げました。AIはあらゆる質問に回答でき、無限の忍耐力を備えているからです。

この論理自体は妥当です。しかし、データはそれを支持していません。

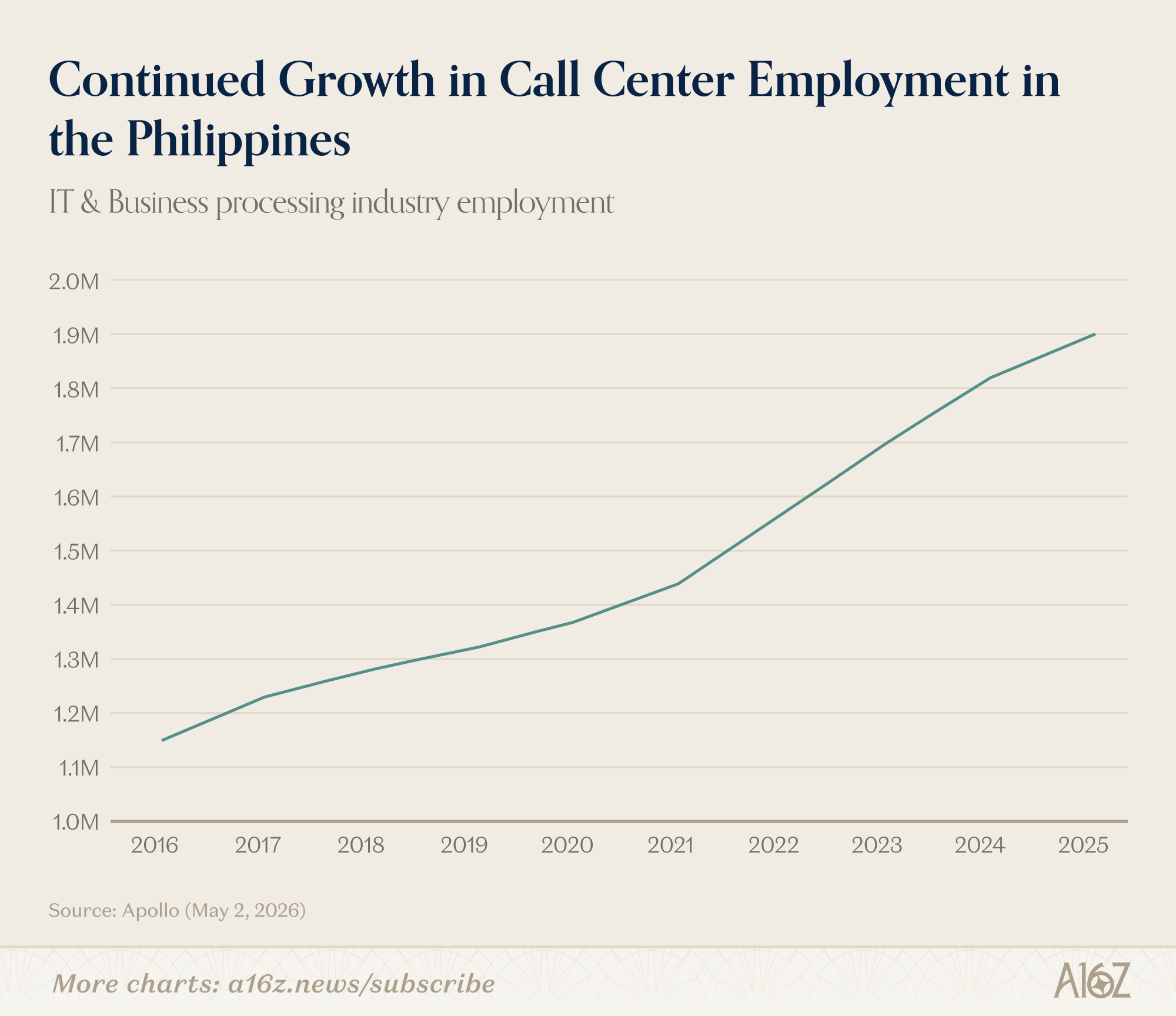

図解:フィリピンのIT・ビジネスプロセス・アウトソーシング(BPO)業界の就業者数は、2016年の115万人から2025年の190万人へと増加。AIの各段階的な能力向上を経ても増加傾向は継続

フィリピンは世界有数のコールセンター大国です。Apollo社のデータによると、ITおよびBPO業界の就業者数は2016年の115万人から2025年には190万人へと増加しています——これはAIの各段階的な能力向上を経てもなお、一貫して増加傾向が続いています。業界団体IBPAPは、2026年にさらに7万職の新規雇用が創出され、前年比3.7%の伸びになると予測しています。

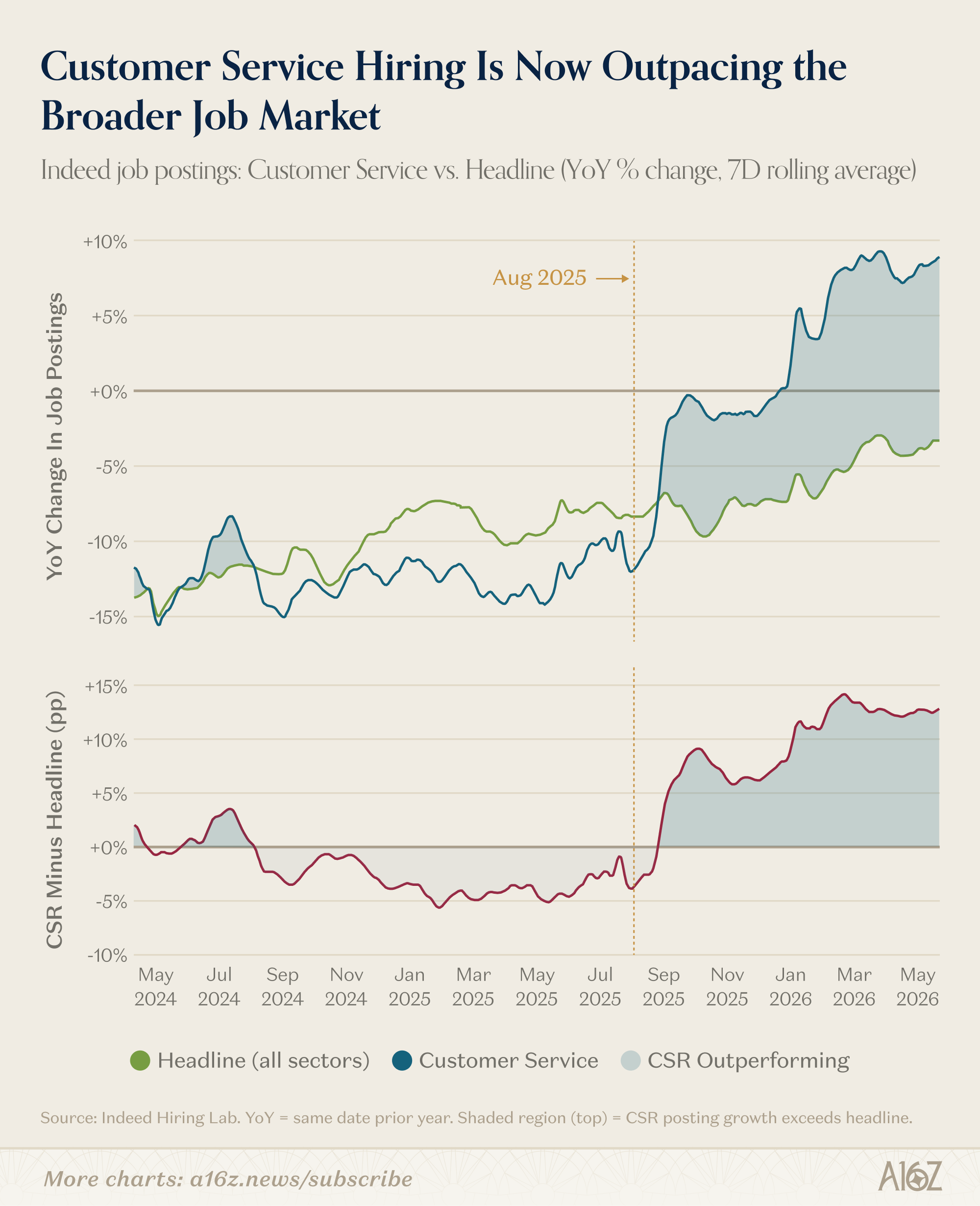

米国でも同様の傾向が見られます。Indeed社のデータによると、カスタマーサポート職の採用は減少どころか、全体の採用動向を上回っています:

図解:Indeed社のデータによると、カスタマーサポート職の前年同期比採用増加率は、全体採用増加率を約10ポイント上回っている。この逆転は2025年8月に発生

カスタマーサポート職の採用増加率は、全体の雇用市場の伸び率を約10ポイント上回っています。しかもこの逆転はごく最近、2025年8月に起きたばかりです。

これは、AIがむしろカスタマーサポート業界にとって好材料であることを意味するのでしょうか?おそらくそうではありません。

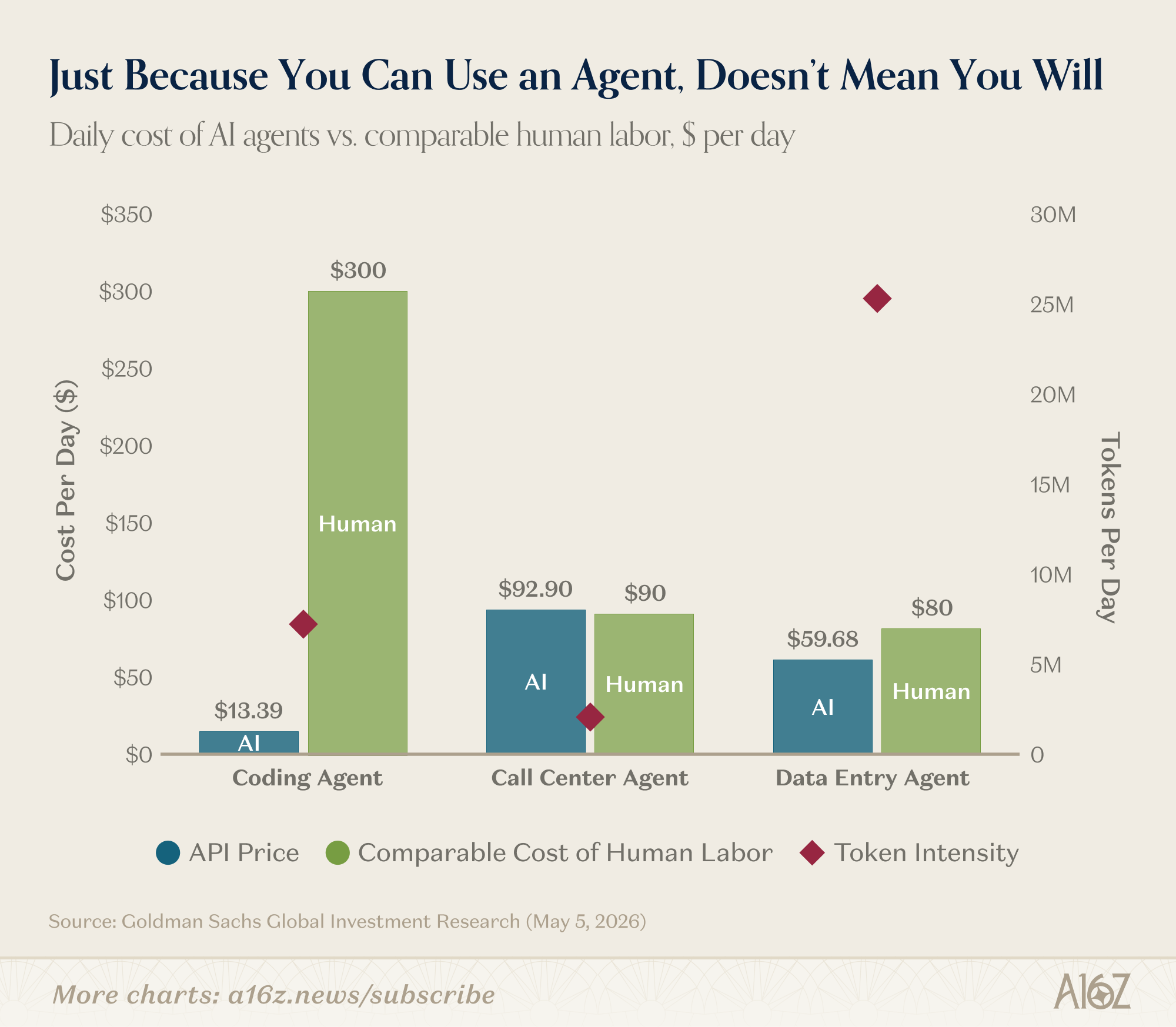

その根本的な理由はコストにあります。テキスト向けLLMの出力コストは非常に低い一方、音声AIは依然として高コストです。ゴールドマン・サックスは内部テストを行い、AIカスタマーサポートと人間によるカスタマーサポートの全コストを比較しました:

図解:ゴールドマン・サックスの試算によると、AIカスタマーサポートの1日あたり全コストは約92ドル、人間の場合は約90ドル。ほぼ同等

AIカスタマーサポートの1日あたり全コストは約92ドル、人間の場合は約90ドルであり、実質的に同等です。対照的に、プログラミングエージェント(純粋なテキスト出力)のコストは、人件費を数桁下回ります。コードとカスタマーサポートの違いは、潜在的な需要規模にあり、そのためコスト削減のレバレッジ効果もまったく異なります。

Klarna社の事例が最も象徴的です。2024年初頭、同社はAIを導入して700人のカスタマーサポート担当者を置き換えると発表し、CEOは「AIが全員の仕事をこなしている」と述べました。これは「AIによる人間の置換」の代表的な事例となりました。ところが2025年5月、CEOは方針を転換し、再び人材採用を開始しました。サービス品質の低下と、ユーザーが一律で画一的な返答しか受けられないという問題が明らかになったためです。

このような状況は永久に続くわけではありません。APIコストは急速に低下しており、Decagonのような企業が急成長しています。18か月後のコスト構造は、まったく異なるものになっているかもしれません。

優れたAI製品は驚くほど速く普及する

AIのモバイル端末への浸透速度は驚異的です:

図解:AIアプリのモバイル端末向けダウンロード数・収益・利用時間(Q1データ)

図解:AIアプリの収益および利用時間のQ1前年同期比は、ほぼ2倍に達している

ダウンロード数・収益・利用時間のすべてがQ1に急上昇し、収益と利用時間は前年同期比でほぼ2倍となっています。

人々がSNSに費やす時間が減っているのかもしれません。代わりに、スマートフォンでAIを使った「vibe coding」をしているからかもしれません。それは決して悪いことではありません。

さて、この「vibe coding」に関して、新たなプレイヤーが登場しました:

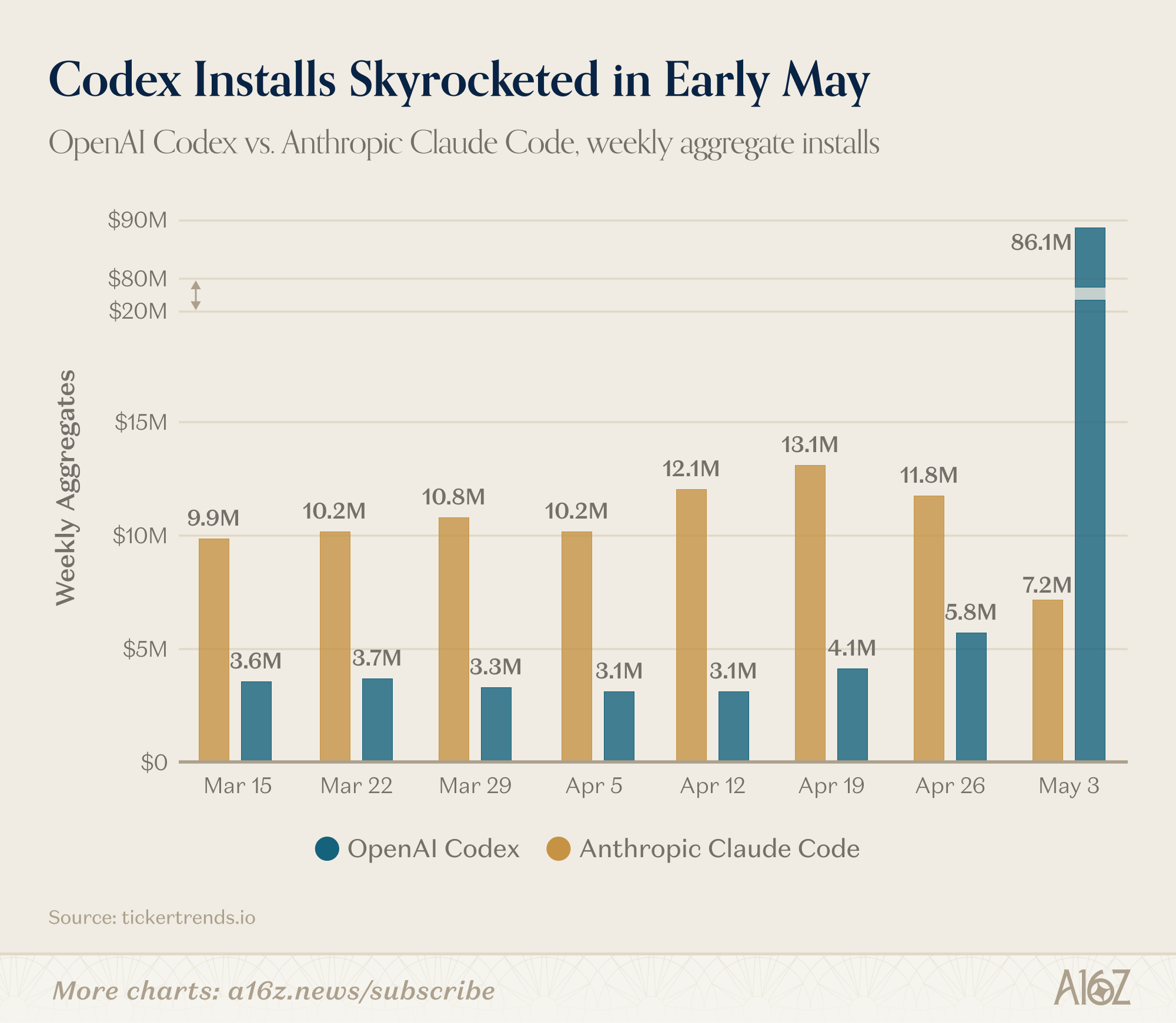

図解:Codexの1日あたりインストール数は5月に急増し、単日でClaude Codeを上回った。後者は過去1年間、コードツールのトップだった

Codexの1日あたりインストール数は5月に急騰し、単日でClaude Codeを上回りました。もちろんこれは単日データであり、基数も小さいものの、重要な示唆があります:優れた製品は極めて迅速に広まるということです。

ジェフ・ベゾス氏は2012年にこう語っています。「かつてはマーケティングだけで平凡な製品を売ることができたが、今ではそれがどんどん難しくなっている。優れた製品であれば、ユーザー自身が広めてくれる。」

AI分野では、この法則が極限まで適用されています。シグナルの伝播が極めて速く、ユーザーの切り替え意欲も強い。誰も特定のプラットフォームやモデルに忠誠を誓うことはありません。

B2B領域でも同様です:

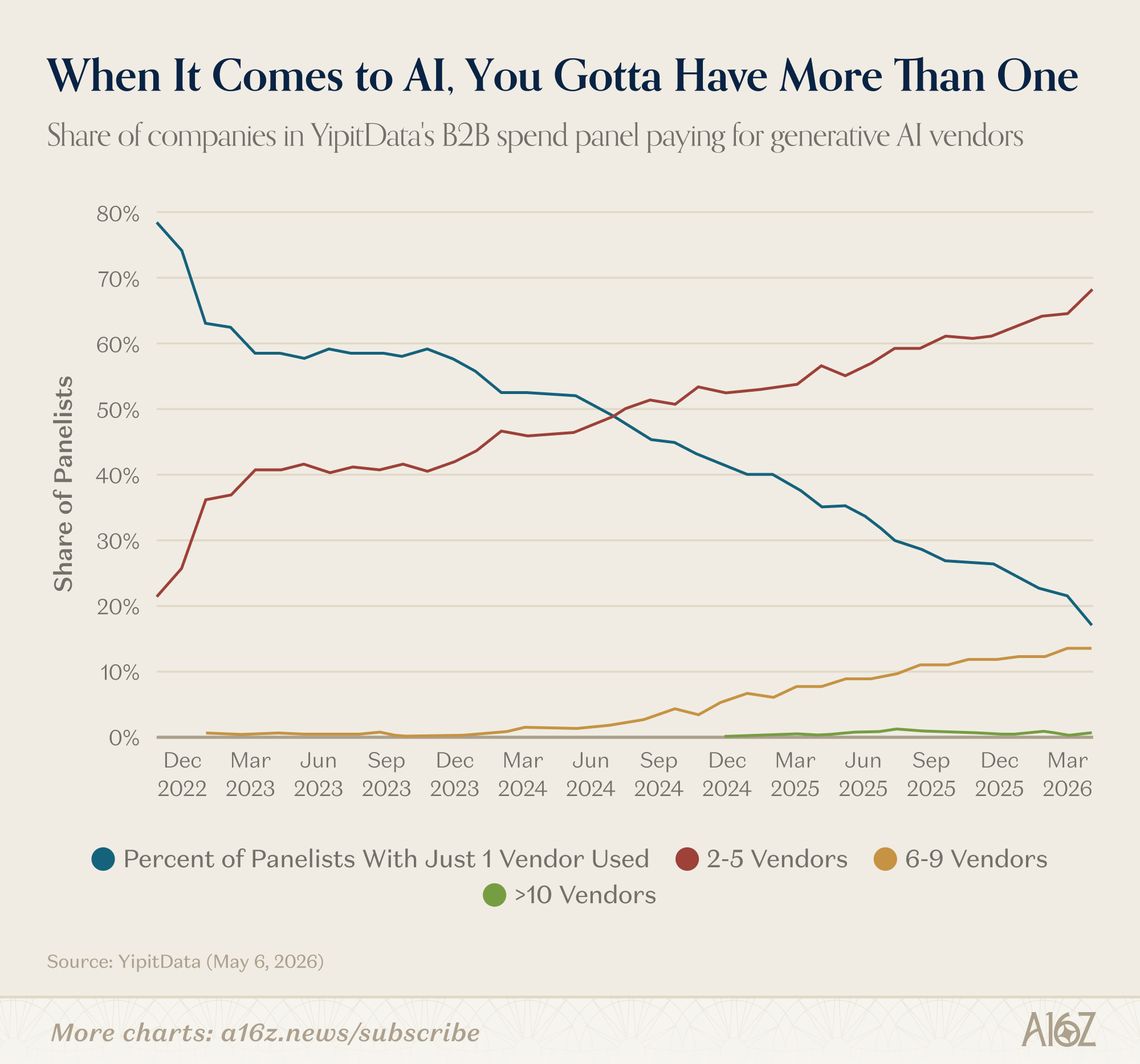

図解:YipitDataのデータによると、2~5社および6~9社のAIベンダーを併用する企業の割合が継続的に増加。単一ベンダーのみを利用する企業は20%未満

複数のAIベンダーを併用する企業の割合は継続的に増加しており、単一ベンダーのみを利用する企業は20%を下回っています。B2B向けAI市場には、現時点では「勝者総取り(winner-takes-all)」の状況はまだ見られません。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News