a16zを深層解読:なぜ最高の創業者たちが自らをこの企業に「売り渡す」ことをいとわないのか?

TechFlow厳選深潮セレクト

a16zを深層解読:なぜ最高の創業者たちが自らをこの企業に「売り渡す」ことをいとわないのか?

a16zは未来のために努力している。

著者:Packy

翻訳:TechFlow

みなさん、こんにちは。

金曜日、おめでとうございます!今日は、a16zについて語りましょう。

本日、a16zは150億ドルの新ファンドを調達したことを発表しました。

この瞬間を記念して、私はこの企業に関するディープな分析記事を書くことに決めました。a16zのジェネラルパートナー(GP)、リミテッドパートナー(LP)、約2000億ドル相当の資産を管理するポートフォリオの創業者たちにインタビューし、関連文書やプレゼン資料を精査し、a16z設立以来のファンドリターンデータも分析しました(詳細は末尾の付録をご覧ください)。

インターネット上にはa16zに対する批判的な記事が数えきれないほどありますが、おそらくあなたもそれらの論争についてはよくご存じでしょう。これらの疑念は同社設立以来、常に付きまとっています。

しかし、そうした批判に注目するよりも、かつて未来を正しく予見していた賢人たちが、今まさに何をしているのかを探ることの方が重要だと私は考えます。

率直に言って、私は完全に中立な観察者ではありません。a16z.comのメールアドレスを持っているわけではありませんが、私の視点もかなり主観的です。

過去2年以上、私はa16z Cryptoのコンサルタントとして働いてきました(現在は同社から報酬を受けていません)。Marc AndreessenとChris DixonはNot Boring CapitalのLPです。私は時々a16zと同じ投資案件に関わることもあります。a16zの多くのメンバーおよびその新しいメディアチームの大部分とは良好な関係を築いており、彼らと共に働き、彼らを尊敬し、高く評価しています。

とはいえ、a16zの現在の投資ロジックが賭ける価値があるかどうかを私が評価することは期待されていないでしょう。なぜなら、専門の機関投資家であるLPたちはすでに150億ドルという資金で答えを出しているからです。彼らの判断が正しかったかどうかは、10年後になって初めて明らかになります。私であろうと、どんな批評者であろうと、その結果を変えられるわけではなく、これまでの歴史とも一致しています。

ただ、私のユニークな視点から、a16zが真に何であるかを理解する方法をお届けしたいと思います。私の見解では、a16zはベンチャーキャピタル界で最もマーケティングに長けた企業の一つです。単に物語を語るだけでなく、その物語と実際の行動が高度に一致しています。a16zが外部に伝えるメッセージは、内部でのチームトレーニングの内容と完全に同じです。彼らのピッチ(投資説明)は一貫しており、初回の資金調達ドキュメントから今日まで変わることはありません。そして、あなた自身もそのリターンデータを通じて自ら評価できます。

優れたベンチャーキャピタルファンドや投資家は多く存在し、その戦略や成功は次第に広く認識されつつあります。

しかし、a16zが行っていることは異質であり、より大規模で、より大胆です。彼らのスタイルは従来のベンチャーキャピタルとは大きく異なります。ある意味、a16zは「ベンチャーキャピタル」という枠組みにこだわっていないように感じられます。彼らの目標は未来を構築し、世界を飲み込むことです。

それでは始めましょう。

a16z:権力の中継者

「未来に生き、今こそ過去となり、

私の存在は贈り物、背中をキスしてください」――Kanye West, 『Monster』

Andreessen Horowitz(a16z)はあなたの声を聞いています。

あなたは彼らが目立ちすぎると感じ、政治的には「黙って仕事に集中すべきだ」と思っているかもしれません。最近の1、2件の投資には同意しないかもしれません。教皇の言葉を引用してX(旧Twitter)に投稿することも不適切だと感じるかもしれません。また、彼らのファンド規模があまりにも巨大すぎて、LPにとって合理的なリターンを生むことが不可能だと考えているかもしれません。

a16zはこうした声をすべて耳にしており、ほぼ20年近くにわたって聞いているのです。

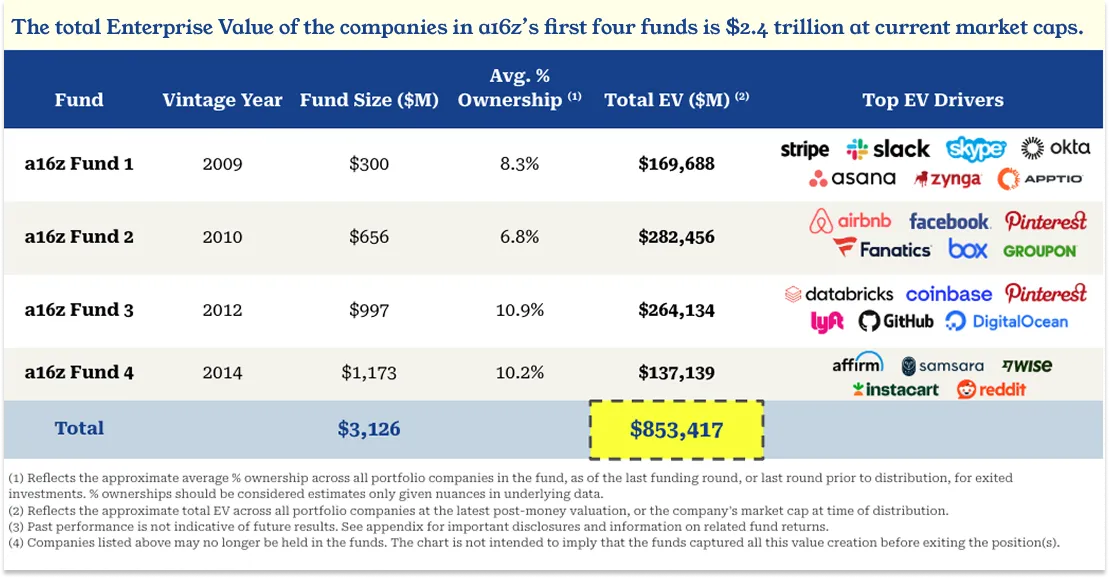

これは2015年に『ニューヨーカー』誌のTad Friendが『明日の先駆者(Tomorrow’s Advance Man)』を執筆するためにMarc Andreessenと朝食を共にしたときのことです。Friendは、競合ベンチャーキャピタルの一人から、「a16zのファンドは大きすぎ、保有株式比率が小さすぎる。最初の4本のファンドで5〜10倍の総リターンを得るには、ポートフォリオの総評価額が2400億ドルから4800億ドルに達する必要がある」という話を聞いていました。

「私がAndreessenにこれらの数字について話そうとしたとき、」とFriendは書いています。「彼は手を振ってこう言った。『くだらない、くだらない。我々にはすべてのモデルがある。我々は象を狩っているのだ、巨獣を追っているのだ!』」

次の段落に対するあなたの反応に備えて、ぜひこの光景を心に留めておいてください。

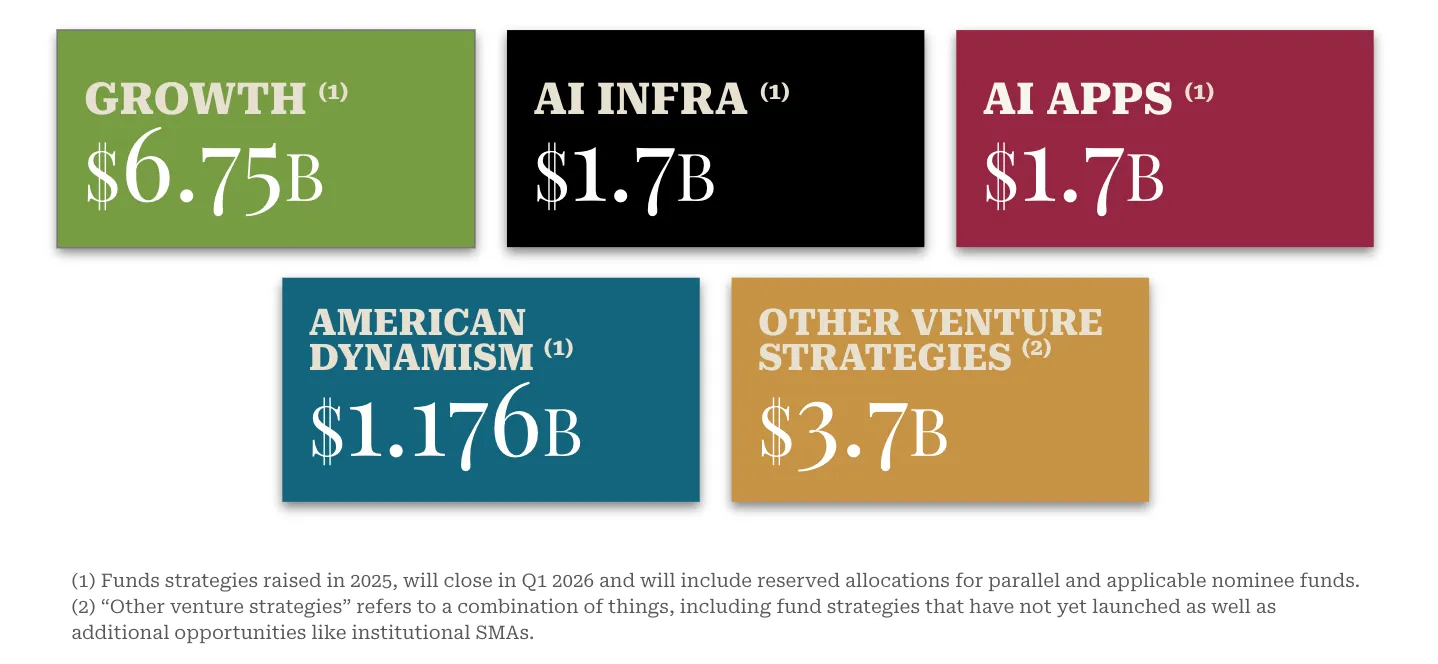

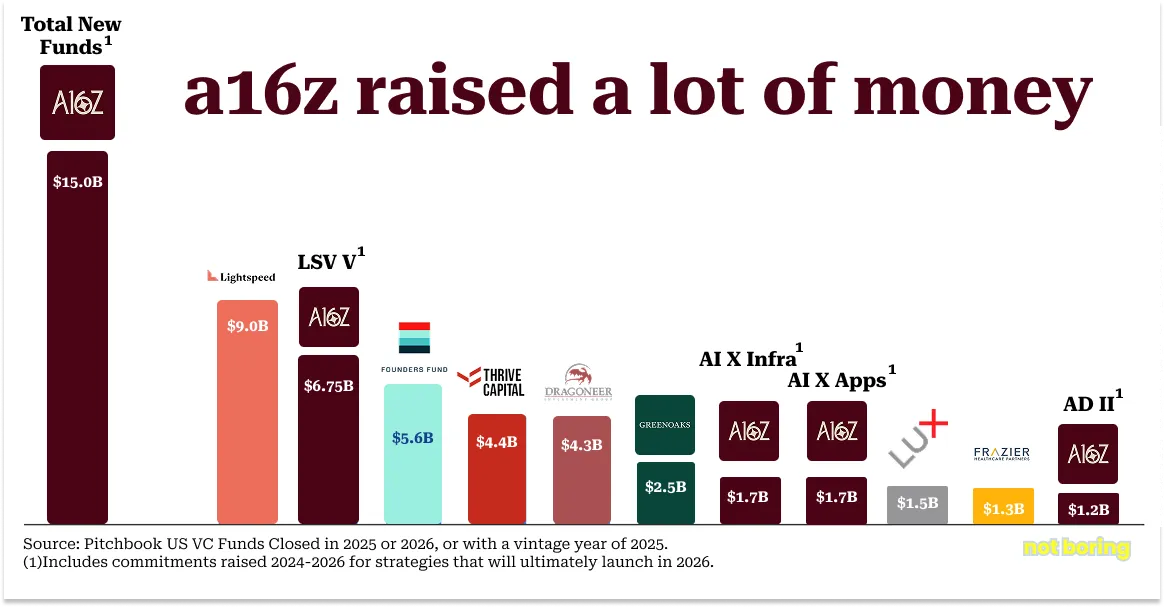

本日、a16zは全投資戦略を通じて150億ドルの新規資金を調達したことを発表しました。これにより、監督下にある総資産(RAUM)は900億ドル以上に達します。

2025年、ベンチャーキャピタルの資金調達市場は少数の大手企業によって支配されており、a16zの調達額は同年2位のLightspeed(90億ドル)と3位のFounders Fund(56億ドル)の合計を上回りました。

ここ5年間で最悪のVC資金調達環境において、a16zは2025年の米国VC資金調達総額の18%以上を占めました。ファンド調達に平均16ヶ月かかる年において、a16zはわずか3カ月余りで完了させました。

今回調達された資金を個別に見ると、a16zの4つの別個のファンドはすべて2025年の調達額トップ10入りを果たしています:後期ベンチャーファンド(Late Stage Venture, LSV)Vが2位、Fund X AI InfraとFund X AI Appsが並んで7位、アメリカ・ダイナミズム(American Dynamism, AD)IIが10位です。

誰かが言うかもしれません、「こんなに大量の資金は、VCファンドとしては大きすぎ、超過リターンを期待するのはほとんど不可能ではないか」と。これに対して、私はa16z集団の反応を想像できます。きっと彼らは手を振り、「くだらない、くだらない」と言いながら、象を狩っていると答えるでしょう!

現在、a16zは評価額が最も高い15社の非上場企業のうち10社に投資しています。OpenAI、SpaceX、xAI、Databricks、Stripe、Revolut、Waymo、Wiz、SSI、Andurilなどが含まれます。

過去10年間、a16zは56社のユニコーン企業に投資しており、これは他どのVCよりも多い数字です。

AI分野のポートフォリオは、世界中のAIユニコーン企業の企業価値の44%を占めており、これも他を上回っています。

2009年から2025年までの間に、a16zは最終的に50億ドルの評価額に達した早期ラウンドの取引を31件主導しており、これも次の2社を合わせたものより50%多い取引数です。

彼らはすべてのモデルを持っており、今や実績も持っています。

以下は、a16zの最初の4本のファンドの総投資ポートフォリオ価値です。ライバルVCが「2400億〜4800億ドルに到達しなければ門をくぐれない」と考えていたファンド群です。結局、a16zのファンド1〜4号は、分配時または最新の後期評価額において、総企業価値8530億ドルに達しました。

しかも、それはあくまで分配時点の数字です。Facebookだけでも、分配以降、時価総額が1.5兆ドル以上増加しています!

このパターンは繰り返されるようです。a16zは未来に対して大胆で「狂気じみた賭け」をし、業界関係者たちはその決定を愚かだと嘲笑します。しかし数年後、それらは愚かではなく、むしろ先見性のある選択だったと判明するのです!

a16zは2009年のグローバル金融危機後に3億ドルの初号ファンドを調達し、「オペレーションプラットフォーム」を通じて起業家を支援する理念を提唱しました。「私たちは多くのVC関係者に会い、彼らの多くはこれを馬鹿げたアイデアだと考え、試みるべきではないと言いました。彼らは『このモデルは以前試されたが、成功しなかった』と述べました」とBen(Ben Horowitz)は回想しています。今では、主要なVCのほとんどが独自のプラットフォームチームを持っています。

同年、a16zはこのファンドから6500万ドルを投じ、Silver Lakeなどの投資家とともにeBayからSkypeを27億ドルで買収しました。「知的財産リスクのためにこの取引は成立しないだろう」と誰もが言っていた(当時、eBayはSkypeの創業者と技術問題で訴訟中でした)。それから2年も経たないうちに、マイクロソフトが85億ドルでSkypeを買収し、a16zの洞察力が正しかったことが証明されました。

2010年9月、Marc AndreessenとBen Horowitzは6.5億ドルの第2ファンド(Fund II)を調達し、Facebook(5000万ドル、評価額340億ドル)、Groupon(4000万ドル、評価額50億ドル)、Twitter(4800万ドル、評価額40億ドル)などへの大型後期投資を行い、IPO市場の再開を賭けました。当時、『ウォールストリートジャーナル』は「ベンチャーキャピタルの新人がシリコンバレーを揺るがす(A Venture-Capital Newbie Shakes Up Silicon Valley)」という記事を掲載し、競合他社はa16zの戦略を批判し、「私募株式取引は伝統的なVCの仕事ではない」と述べました。当時は「セカンダリー市場」という言葉さえ使われていませんでした。BenchmarkのパートナーMatt Cohlerはこう言いました。「豚肉先物や石油先物で儲けられるかもしれないが、それが私たちの仕事ではない。」

しかし、時間はa16zの選択が正しかったことを証明しました:

- 2011年11月、Grouponが178億ドルの評価額で上場。

- 2012年5月、Facebookが1040億ドルの評価額で上場。

- 2013年11月、Twitterが310億ドルの評価額で上場。

2012年1月、MarcとBenは10億ドルの第3ファンド(Fund III)と5.4億ドルの並列機会ファンド(Parallel Opportunities Fund)を調達しました。この頃、批判は規模の問題に移りました。a16zのファンドは2012年の米国VC市場調達総額の7.5%を占めており、当時のVC市場のパフォーマンスは芳しくありませんでした。2012年、ケンブリッジ協会のデータによると、VCの平均リターンは8.9%で、S&P 500指数の20.6%を大きく下回っていました。伝説的なVCであるBill Draper氏は、「シリコンバレーにおけるVCの一般的な合意は、あまりにも多くのファンドが、本当に優れた企業が少ない市場を追いかけているということだ」と述べました。これは今の状況とまったく同じです。

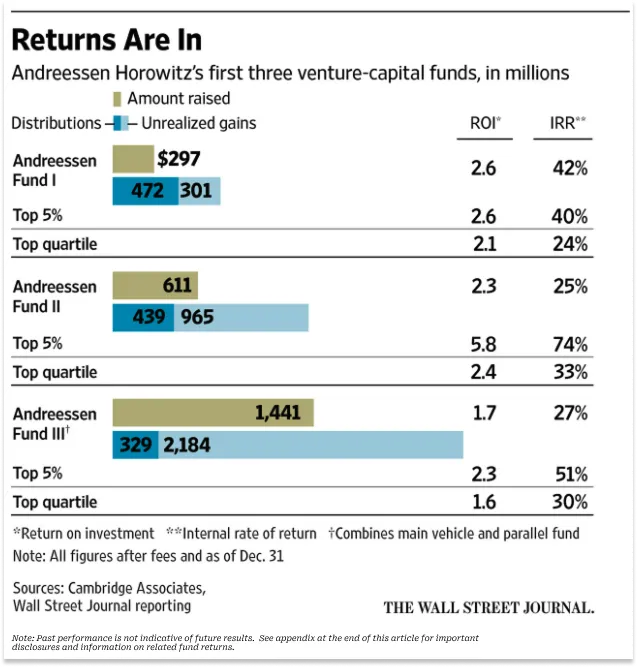

2016年、『ウォールストリートジャーナル』は「Andreessen HorowitzのリターンはVCエリートに及ばない」と題する記事を掲載しました。AcquiredのDavid Rosenthalはこれを「明らかに競合VCが作った中傷記事」と呼んでいます。この記事は、a16zの最初の3ファンドがそれぞれ7年、6年、4年経過していると指摘し、第1ファンド(AH Fund I)はVCファンドの上位5%に入ったが、第2ファンド(AH II)は上位クォータイルにやっと入り、第3ファンド(AH III)はそれよりわずかに劣るとしました。

後になってみると、この批判は皮肉なものでした。なぜなら、AH IIIは今や「モンスターファンド」になっています。2025年9月30日時点で、純粋なTVPI(費用控除後の総投資元本利回り)は11.3倍、並列ファンドを含めると9.1倍です。

このファンドのポートフォリオには、Coinbase(a16zのLPに70億ドルの総リターンをもたらした)、Databricks、Pinterest、GitHub、Lyftなどが含まれます(Uberには投資しなかったが、これは「逃したチャンスの原罪」が「誤った決断の過失」より痛いことを示している)。このファンドは、史上最高の大型VCファンドの一つと言えるでしょう。

2025年第3四半期以降、Databricks(現在a16z最大のポジション)の評価額は1340億ドルに達し、AH IIIのパフォーマンスはさらに向上しました(他のポジションが減価していないと仮定すれば)。a16zはAH IIIとその並列ファンドを通じてLPに70億ドルの純利益を分配しており、未実現の価値もほぼ同等額あります。

未実現価値の大部分はDatabricksに由来します。これはビッグデータ企業ですが、2016年にWSJがa16zを疑問視していたとき、Databricksはまだ5億ドル未満の評価額の小さな企業でした。現在、Databricksはa16zのすべてのファンドの純資産価値(NAV)の23%を占めています。

a16z内部では、Databricksの名前を頻繁に耳にします。これはa16z最大の保有銘柄であるだけでなく、VC業界全体でも最大級の単一保有銘柄の一つです。Databricksの成長プロセスは、a16zの運営モデルの典型例といえます。

a16zのDatabricks成功方程式

Databricksについて議論する前に、a16zについてのいくつかの重要なポイントを理解しておく必要があります:

- エンジニア文化:a16zの創設者や経営陣はエンジニア出身が多く、これが企業設計(規模とネットワーク効果を重視)だけでなく、市場や企業を選ぶ際の戦略にも影響を与えています。

- 「第二位」を拒否:a16zでは、最大の投資禁忌は「第二位」に賭けることです。初期の勝者を見逃しても、後期に投資できる。しかし、「第二位」に賭けてしまうと、最終的な勝者を逃す可能性がある——たとえその勝者がまだ登場していなくても。

- 「勝者」に大胆な支援:一旦業界の勝者を特定すると、a16zの典型的な行動は予想を超える大規模な資金提供です。この戦略はしばしば外部から嘲笑されます。

これらの原則はa16z設立当初から確立されています。

2010年代初頭に戻ると、「ビッグデータ」はVC界のホットトピックで、主流のフレームワークはHadoopでした。HadoopはGoogleが開発したMapReduceプログラミングモデルを使い、高価な専用ハードウェアではなく安価なサーバクラスター上で計算を分散させるものでした。これにより「ビッグデータの民主化」が進み、ClouderaやHortonworksなどHadoop技術を中心にした企業が続出しました。しかし、ビッグデータ市場が空前の熱気に包まれても、a16zはこの波に乗ることはしませんでした。

Ben Horowitz、つまりa16zの「z」は、Hadoopが好きではありませんでした。LoudCloud/OpsWareのCEOになる前、コンピュータサイエンス専攻だったBenは、Hadoopが将来の主流アーキテクチャになるとは考えていませんでした。Hadoopはプログラミングと管理が難しく、有名でしたが、Benはそれが将来のニーズに合致しないと考えました。MapReduceの処理中、各ステップで中間結果をディスクに書き込む必要があり、機械学習のような繰り返し作業を非常に遅くしてしまうからです。

そのため、BenはHadoopブーム(Hadoopla)を冷静に眺めていました。一方、Marcはこれに不満を持っていました。Jen Khaが教えてくれたように:

「当時、MarcはBenに何度も愚痴をこぼしていました。Hadoopがニュースのトップを飾っていたからです。彼は『俺たちは失敗した!この機会を完全に逃した!大失敗だ!』と言っていました。」

これに対し、Benの答えは「これは次のアーキテクチャの変革にはならないと思う」というものでした。

Databricksが登場するまで、Benの考えは変わりませんでした。彼は「これが“次”かもしれない」と思い、迷わずすべての賭けをDatabricksに置きました。

Databricksの誕生タイミングは完璧でした。そのルーツはカリフォルニア大学バークレー校(UC Berkeley)にあります。

Ali Ghodsiの物語は1984年のイラン革命にさかのぼります。当時、彼と家族はイランから脱出し、スウェーデンに移住しました。両親は彼にCommodore 64のコンピュータを買い与え、Aliはそれを通じて独学でプログラミングを学び、最終的に優れたプログラミングスキルを認められ、UC Berkeleyで客員研究員として招かれました。

バークレーでは、AliはAMPLab(アルゴリズム、マシン、人間の研究所)に参加し、指導教官Scott ShenkerやIon Stoicaとともに、博士課程のMatei Zahariaの論文の構想を実現し、Sparkというビッグデータ処理用のオープンソースソフトウェアエンジンを開発する8人の研究者の一人となりました。

彼らの目標は「大手テック企業がニューラルネットワークで成し遂げた成果を再現しつつ、複雑なインターフェースを取り除く」ことでした。Sparkはデータソート速度の世界記録を樹立し、Mateiの論文はその年の最優秀コンピュータサイエンス博士論文賞を受賞しました。学術界の伝統に従い、彼らはSparkのコードを無料で公開しましたが、ほとんど誰も使いませんでした。

そこで、2012年からこの8人は度々食事を共にし、最終的にSparkを基盤に共同で会社を設立することを決めました。社名をDatabricksと名付けました。8人のうち7人が共同創業者となり、Shenkerはアドバイザーに就任しました。

図:Databricks共同創業者 - 中央前列に座るAli Ghodsi、Forbes

Databricksのチームは、資金が必要だと考えていました。多くはないが、少しは必要だと。

BenがLenny Rachitskyに語ったように:

「彼らに会ったとき、彼らは『20万ドルを調達する必要がある』と言いました。その時点で、彼らがSparkという何かを持っていること、そして競合はHadoopであること、Hadoopには資金豊富な企業が参入しており、Sparkはオープンソースで時間がないことを知りました。」

彼はさらに、学者であるこのチームは小さなことにこだわる傾向があるかもしれないと気づきました。「教授たちだからね……もし会社を立ち上げて5000万ドル稼げれば、それは大きな成果だ。キャンパス内では英雄になれる。」彼はLennyに言いました。

Benはチームに悪い知らせを伝えました。「20万ドルの小切手は書かない。」

しかし良い知らせもありました。「代わりに1000万ドルの小切手を書く。」

その理由は、「会社を立ち上げるなら、本気でやるべきだ。もしやるなら、全力でやるべきだ。そうでなければ、学校に残った方がいい。」

彼らは退学して起業を決意しました。Benは投資額を増やし、a16zはDatabricksのシリーズAラウンドを主導しました。投後評価額は4400万ドル、保有株式は24.9%でした。

この最初のやり取り——Databricksは元々20万ドルを望んでいたが、a16zはもっと多くを提供した——は、a16zが投資するとき、本当に信じているというパターンを確立しました。

私がa16zの影響について尋ねたとき、Aliは率直に答えました。「もしa16zがいなかったら、Databricksは今存在していないだろう。特にBenがいなければ、我々はここまで続かなかっただろう。彼らは本当に我々を信じてくれた。」

会社設立から3年後、Databricksの売上は150万ドルに過ぎませんでした。「当時、我々が成功するかどうかは全く不明瞭だった」とAliは回想します。「唯一本当に我々が大成できると信じていたのはBen Horowitzだった。彼は我々自身よりも強く信じていた。正直、私自身よりも信じていた。それは彼の功績だ。」

信念というのは素晴らしいものです。そして、その信念を自己成就の予言に変えられる能力を持つとき、さらに価値が高まります。

例えば2016年、Aliはマイクロソフトとの協業契約を交渉しようとしていました。Azure側からの需要が非常に高かったため、この取引は間違いなく成立すると彼は考えていました。彼はあるVCにMicrosoft CEOのSatya Nadellaを紹介してもらうよう依頼しました。紹介は行われましたが、その紹介は「秘書のフローの中で埋もれてしまいました」。

その後、BenがAliに正式にSatyaを紹介しました。「Satyaからメールが届き、『非常に深い協業関係を築くことに強い関心があります』と書かれていました」とAliは回想します。「彼は自分の副官たち、さらにはその副官たちまでメールにCCに入れました。数時間以内に、私の受信箱には20通以上のMicrosoft社員からのメールが届きました。以前、私が連絡しようとしても返信がなかった人たちです。今彼らは『いつ会えますか?』と尋ねていました。その瞬間、『ああ、今回は違う。今回は必ず成立する』と感じました。」

また、2017年、Aliは会社の成長をさらに推進するために上級セールス幹部を採用しようとしました。その幹部は契約に支配権変更条項(会社買収時に株式の vested 時期が早まる条項)を求めました。

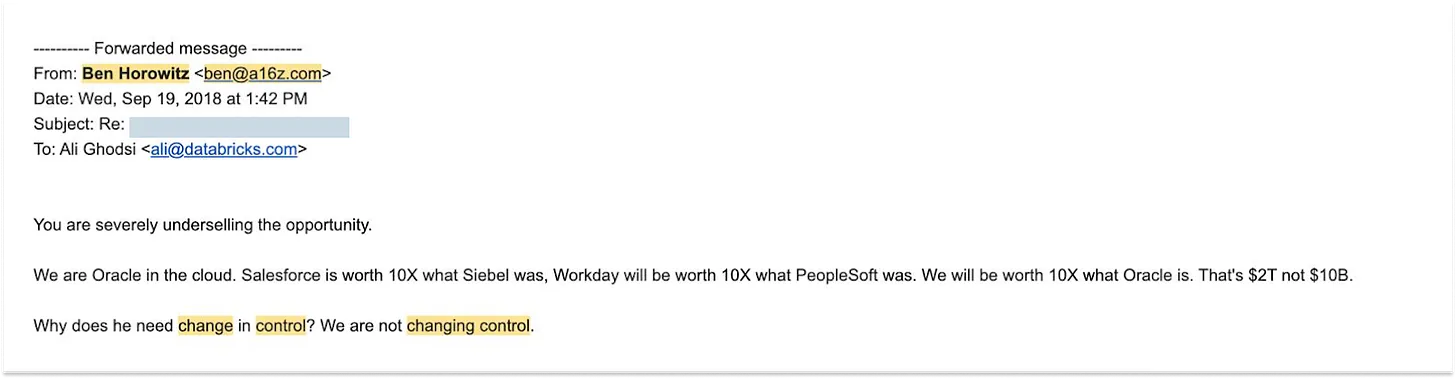

これが鍵となる問題になり、AliはBenにその幹部を説得してもらい、Databricksの価値が「少なくとも100億ドルある」と信じ込ませたいと思いました。Benが話した後、Aliにメールを送りました:

図:Ben HorowitzによるAli Ghodsi宛てメール、2018年9月19日、Ali Ghodsi提供

「君はこの機会を深刻に過小評価している。

我々はクラウド版のOracleだ。Salesforceの時価総額はSiebelの10倍、Workdayの時価総額はPeopleSoftの10倍になる。そして我々の時価総額はOracleの10倍になる。100億ドルではなく、2兆ドルだ。

なぜ支配権変更が必要なんだ?我々は支配権を変更しない。」

これはビジネス史上最強のメールの一つかもしれません。当時Databricksの評価額は10億ドル、年間売上は1億ドルに過ぎなかったことを考えると、特にそうです。現在、Databricksの評価額は1340億ドル、年間売上は48億ドルを超えています。

「彼らは事物の全潜在力を見ていました」とAliは私に語りました。「日々会社を経営していると、さまざまな課題に直面します——取引が成立しない、競合に負けてしまう、資金が尽きそうになる、誰も我々のことを知らない、社員が辞める——このような状況では、そのような視点で世界を考えるのは難しい。しかし彼らは取締役会の会議で『君たちは世界を征服する』と言うのです。」

彼らは正しく、その信念は報われました。総じて、a16zはDatabricksの全12ラウンドの資金調達に参加し、そのうち4ラウンドを主導しました。この企業はa16zの第3ファンド(AH 3)の優れたパフォーマンスの一因であり、後期ベンチャーファンド(Late Stage Ventures Funds)1、2、4のリターンを押し上げる主要要因でもあります。

「まず第一に、彼らは本当に会社のミッションを大切にしています。BenとMarcはまず投資リターンの問題として捉えているとは思いません。それは二の次です」とAliは言います。「彼らは技術を信じており、技術で世界を変えることを望んでいるのです。」

もしAliがMarcとBenについて述べたこの評価を理解できないなら、a16zを真に理解することはできません。

a16zとは何か?

a16zは伝統的なベンチャーキャピタルファンドではありません。これは明らかです!同社は2017年のソフトバンク980億ドルのビジョンファンド、2019年のビジョンファンド2以降、最大規模のVC資金調達を達成しました。しかし、ソフトバンクのビジョンファンドですら単一のファンドに過ぎないのに対し、a16zはそれ以上の存在です。

もちろん、a16zも資金を調達し、LPにリターンを生み出す必要があります。これまで、この点では卓越した成果を上げてきました。後ほど、a16zファンドのリターンデータを共有します。

しかし、まず——a16zとは一体何なのか?

a16zは技術に関する「信仰運動」です。彼らのあらゆる行動は、より良い技術の発展を促進し、より良い未来を創造することに向けられています。彼らは「技術は人類の野心と業績の栄光であり、進歩の先駆者であり、可能性の実現である」と信じています。この信念から、a16zのすべての行動は未来への信念に基づき、それに賭けることで成り立っています。

a16zは「ファンド」ではなく、「ファーム」(企業)です。その目標は、スケールすることでより強くなることです。伝統的なファンドとは異なり、a16zの運営は企業に近い形態をとっています。a16zのGPであるDavid Haberが説明するように、「ファンドの目標は最小限の人材と最短時間で最大のリターンを得ることです。一方、企業の目標は優れたリターンを提供しながら、複利的に成長する競争優位を築くことです。我々が考えるべきは、規模が拡大するにつれて弱くなるのではなく、強くなる方法です。」

a16zはエンジニアと起業家によって運営されています。伝統的な資金管理者は固定された「パイ」の中でより大きな部分を取ろうとするのに対し、エンジニアや起業家はより良いシステムを構築・拡張することでパイそのものを大きくしようとします。

a16zは未来に属する「時間主権者」(Temporal Sovereign)です。最も野心的な時期、a16zは自分たちを世界的な一流金融機関や政府と対等な存在だと見なしています。目標は情報時代の「JPモルガン」になることだと述べていますが、これは実際の野心を過小評価しているかもしれません。政府が特定の空間に奉仕するならば、a16zは「大きな時間ブロック」である未来に奉仕するのです。ベンチャーキャピタルは、未来に最大の影響を与える手段として彼らが発見したものであり、同時にその影響と利益を一致させるビジネスモデルでもあります。

a16zの使命は「力」を創造し、伝達することです。規模、文化、ネットワーク、組織インフラ、成功事例を通じて力を築き、それを販売、マーケティング、採用、政府関係などを通じて、投資先のテックスタートアップに伝達します。a16zの創業者たちは、自分ができることはすべてやると常々言っています。そして、彼らができることは非常に多いのです。

もしあなたが、「技術がこれまで以上に大きな市場を飲み込む」と信じる組織、あるいは「万物皆テクノロジー」と考える組織を設計したいなら、数百、数千の企業に「勝利の力を」提供できる企業を構築するでしょう。そして、その組織はa16zのようなものになるかもしれません。

将来、経済の柱となる可能性のある企業は、通常、小さく脆弱な状態で始まります。それらは分散しており、目的も異なり、互いに競合することさえあります。一方、それらが直面するのは現在の業界巨人たちで、彼らは市場シェアを譲りたくないのです。

どんなに潜在力があっても、小さな企業は、優秀な採用担当者を雇って最高のエンジニアや幹部を引き寄せることはできません。公平な競争のための政策を自ら獲得することもできませんし、世界に自分の声を届ける十分な影響力も持ちません。ましてや、政府や大企業に製品を販売する正当性を得ることも難しいでしょう。

どんな小さな企業にとっても、数十億ドルを投入してこれら的能力を自社専用に構築することは意味がありません。しかし、これらの能力のコストを将来の数兆ドル規模の市場価値を担う潜在的企業たちで分担できれば、小さな企業でも大企業のリソースを持つことができます。これにより、企業の成否は製品の良し悪しで決まり、リソースの多寡ではないものになります。それらは、本来あるべき形で未来を推し進めることができるのです。

スタートアップの俊敏性と革新性を、「時間主権者」の力と影響力と組み合わせたらどうなるでしょうか?

それがa16zがずっと目指してきた方向です。自らがまだスタートアップだった頃から、すでにこの試みが始まっていたのです。

MarcとBenがなぜa16zを設立したのか:市場洞察から業界破壊へ

2007年6月、Marcはブログ『Pmarca Startup Guide』で『唯一重要なこと(The only thing that matters)』という記事を発表しました。この記事は表面的にはスタートアップテック企業へのアドバイスですが、今日の視点から見ると、a16z設立のガイドブックのように見えます。Marcはスタートアップ成功の3つの核心要素——チーム、製品、市場——のうち、どれが最も重要かを考察しています。

起業家やVCはチームだと答え、エンジニアは製品だと答えます。

しかしMarcはこう言います。「私は個人的に第三の意見を選びます。スタートアップの成否を決める最も重要な要素は市場だと思います。」

なぜ市場なのか?

彼は書きます:

「偉大な市場——大量の実在する潜在顧客を持つ市場——では、市場が製品をスタートアップから『引き出す』のです……

一方、劣った市場では、世界で最高の製品と最強のチームを持っていても無駄です——あなたは失敗する運命です……

Benchmark CapitalのAndy Rachleffに敬意を表して(彼がこの考え方を私に凝縮してくれました)、『Rachleff起業成功の法則』を述べましょう:

スタートアップが失敗する最大の原因は市場の不在です。

Andyの言葉を借りれば:

- 優れたチームが劣った市場に出会えば、市場が勝つ。

- 劣ったチームが優れた市場に出会えば、市場が依然として勝つ。

- 優れたチームが優れた市場に出会えば、特別なことが起こる。」

私はMarcとBenがVC業界で、誰もその大きさを理解していない巨大な市場と、誰もそのひどさを理解していないひどいチームの両方に気づいたと考えています。

MarcとBenは2007年から2009年にかけて次の一手を考えていました。非常に成功したテック起業家として、既に名声と富を得ていましたが、それでもなお、負けず嫌いの闘志を抱いていました。そして、成功のおかげで、自由に次の道を選べる財力も持っていました。

しかし、どうやって?

起業家やエンジェル投資家として、MarcとBenは多くの「ひどいVC」に接しており、彼らと競争するのは面白そうだと思っていました。

「Marcにとって、私の視点から言えば、最初はこれはお金を稼ぐためではなかった」とa16zのGP David Haberは私に語りました。「彼は20歳の頃から既に裕福でした。最初は、もっと『BenchmarkやSequoiaの顔に泥を塗る』ために始めたのかもしれません。」

しかし、VCにはもう一つの利点がありました。2008年の金融危機による不況の中で、この点に気づいている人はほとんどいませんでした。それは、VCが世界で最も偉大な市場の一つである可能性があるということです。これはMarcにとって大きな意味を持ちました。

もちろん、すべてのVCがひどいわけではありません。Marcが当時「顔に泥を塗りたい」と思った2社——SequoiaとBenchmark——は実際、非常に優れたパフォーマンスを示していました(MarcはAndy Rachleffの言葉を引用しています!)——ただし、創業者の支配権を奪う傾向がある点を除けば。創業者の支配権を守りたい起業家にとっては、Peter Thielが2005年にFounders Fundを設立し、2007年にFF IIファンドを立ち上げました。このファンドは最終的に1ドルの投資に対して18.60ドルの現金リターン(DPI)を生み出しました。

とはいえ、現代と比べれば、当時のVC業界は怠惰で閉鎖的で、手工業的なクラブのようなものでした。

Marcは2009年にBenとa16z設立を検討していた頃の話をよく語ります。あるトップVCのGPと会談したとき、その人物はスタートアップへの投資を回転寿司のベルトコンベアから寿司を取ることに例えました。Marcは回想します。その人物は彼にこう言ったのです。

「VC業界は回転寿司屋に行くようなものだ。シリコンバレーのSand Hill Roadに座っているだけで、スタートアップが自動的にやってくる。一つ見逃しても、次の『寿司船』がすぐ来る。座って、寿司が流れてくるのを見て、時々手を伸ばして一枚取るだけでいい。」

業界の野心が限定されている限り、このやり方は悪くありません。MarcはJack Altmanの『Uncapped』インタビューでこう説明しています。「業界の野心が制限されていれば、このモデルは維持できる。」

しかし、MarcとBenの野心は決して制限されていませんでした。彼らの会社では、最大の「罪」は「機会を逃すこと」、つまり優れた企業に投資しないことです。これは彼らにとって極めて重要でした。なぜなら、彼らはテクノロジー企業が市場の成長とともにますます大きくなることを目にしていました。

「10年前、インターネットユーザーは約5000万人で、その中でブロードバンド接続を使える人はほとんどいませんでした」とBenとMarcは2009年4月のAndreessen Horowitz Fund Iの資金調達メモで書いています。「しかし今、約15億人がオンラインに接続しており、その多くがブロードバンド接続を持っています。そのため、消費者向け、インフラ向けの両方において、業界の最大の勝者は、前の世代の最も成功したテック企業よりもさらに巨大になる可能性があります。」

同時に、会社を設立するコストと難易度は大幅に低下しており、より多くの企業が出現することを意味しています。

彼らは潜在的LPへの手紙でこう書いています。「過去10年間で、新技術製品を開発し、少なくともテスト段階に入るまでのコストは大幅に低下し、現在では通常50万〜150万ドルで済みますが、10年以上前は500万〜1500万ドルかかりました。」

最後に、企業がツール型企業から伝統企業と直接競争する企業へと変貌するにつれ、自らの野心も高まっています。これはすべての業界がテクノロジー業界になることを意味し、結果としてすべての業界がより大きくなることを意味します。

なぜ当時の市場がこれほど優れていたのか?

Marcは続けます:

「1960年代から2010年にかけて、VCには固定されたゲームルールがありました……企業は基本的にツール型企業でしたよね?シャベルやハンマーのメーカーのようなものです。メインフレーム、デスクトップPC、スマートフォン、ノートPC、インターネットアクセスソフト、SaaS、データベース、ルーター、スイッチ、ディスクドライブ、ワープロ——これらはすべてツールです。

しかし2010年になると、業界に永続的な変化が

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News