チップ、エネルギー、ストレージ——AIインフラの3本の柱。どの分野が先に上昇し、どの分野が最も勢いよく上昇し、どの分野がまだ追いつけそうか?

TechFlow厳選深潮セレクト

チップ、エネルギー、ストレージ——AIインフラの3本の柱。どの分野が先に上昇し、どの分野が最も勢いよく上昇し、どの分野がまだ追いつけそうか?

まず上昇するのは半導体で、次に追加上昇するのは電力関連、最後はストレージです。

著者:Changan I Biteye コンテンツチーム

昨年11月、孫宇晨氏が次のようなツイートを投稿しました:

この一文を単なる話題作りのキャッチコピーではなく、産業動向に関する実質的な判断と捉えるならば、振り返ってみると以下の通りです:

この3つの軸は、AI関連相場における最も現実的かつ明確な収益獲得経路にほぼ一致しています。

もしそのツイート投稿直後に米国市場のストレージ関連銘柄を購入していた場合、現在のリターンはどの程度になるでしょうか?

• マイクロン(Micron):+214%

• セーガテック(Seagate):+180%

• ウエスタン・デジタル(Western Digital):+190%

• サンディスク(SanDisk):+552%

本稿では、この3つの軸に沿って構造を分解し、以下について考察します:

なぜAIはまず半導体チップに恩恵を及ぼし、次にエネルギー供給のボトルネックを引き起こし、最終的に長期的にストレージ需要を押し上げるのか?また、この構造の中で既に突出したパフォーマンスを示している資産はどれか?

一、半導体チップ:AIの爆発的成長が最初に実現化するのは「物語」ではなく「受注」

AIが最初に加熱する層はアプリケーション層ではなく、基盤となるコンピューティング能力(算力)層である。

大規模言語モデル(LLM)の学習、日常的な推論処理、Agentによる呼び出し、マルチモーダル処理など、あらゆるAIワークロードはまず計算処理を実行する必要があります。そして、その計算処理は最終的にGPU、HBM(ハイ・バンドウィドゥス・メモリ)、高速インターコネクト、先進プロセス技術といったハードウェアに落とし込まれます。

つまり、AI需要の拡大は、サプライチェーンの末端へとゆっくりと伝わるものではなく、むしろより直接的な形で即座に現実化します:

より多くのチップが必要、より高性能なチップが必要、より高帯域幅のチップが必要

これが、AI需要が最も早く半導体チップ関連セクターに反映される理由です。

産業データもこれを明確に裏付けています。2026年度会計基準によれば、NVIDIAの売上高は前年比65%増と、依然として高級算力チップに対する需要が継続的に拡大していることを示しています。

🌟この分野における主な投資対象

コア算力層:NVIDIA(NVDA)、AMD、ブロードコム(AVGO)、台湾積体電路製造(TSM)

中国国内算力層:ハイグロウ・インフォメーション(688041.SH)、カムブリッジ(688256.SH)など。うちハイグロウ・インフォメーションは中国国内のx86サーバーCPUメーカーの代表格であり、2024年の売上高は91.62億元(約1,400億円)、前年比52.4%増となりました。

半導体製造装置層:ASML、アプリケーション・マテリアルズ(AMAT)、ランシング・グループ(LRCX)。光刻装置大手ASMLの米国預託証券(ADR)価格は2026年初頭に過去最高値を更新し、1月2日の1日での上昇率は8%超、年初来上昇率は27%に達しました。ランシング・グループの年初来上昇率は30%、アプリケーション・マテリアルズは28%に達しており、いずれもS&P500指数を大幅に上回るパフォーマンスを記録しています。

🌟直近1年間のパフォーマンス

半導体チップ関連セクターは、今回のAI相場において最も早く立ち上がり、かつ最大の上昇率を記録した分野です。業界リーダーであるNVIDIAは2023年初頭からの累計上昇率が1,000%を超えています。製造装置関連銘柄も2026年初頭から継続的に新高値を更新しており、全体として依然として強気の上昇トレンドが続いています。シティグループが発表したリサーチレポートでは、世界の半導体製造装置セクターが「フェーズ2のブルマーケット(上昇相場)」に入ると予測され、2026年の半導体株の主要テーマはASML、ランシング・グループおよびアプリケーション・マテリアルズに集中すると指摘されています。

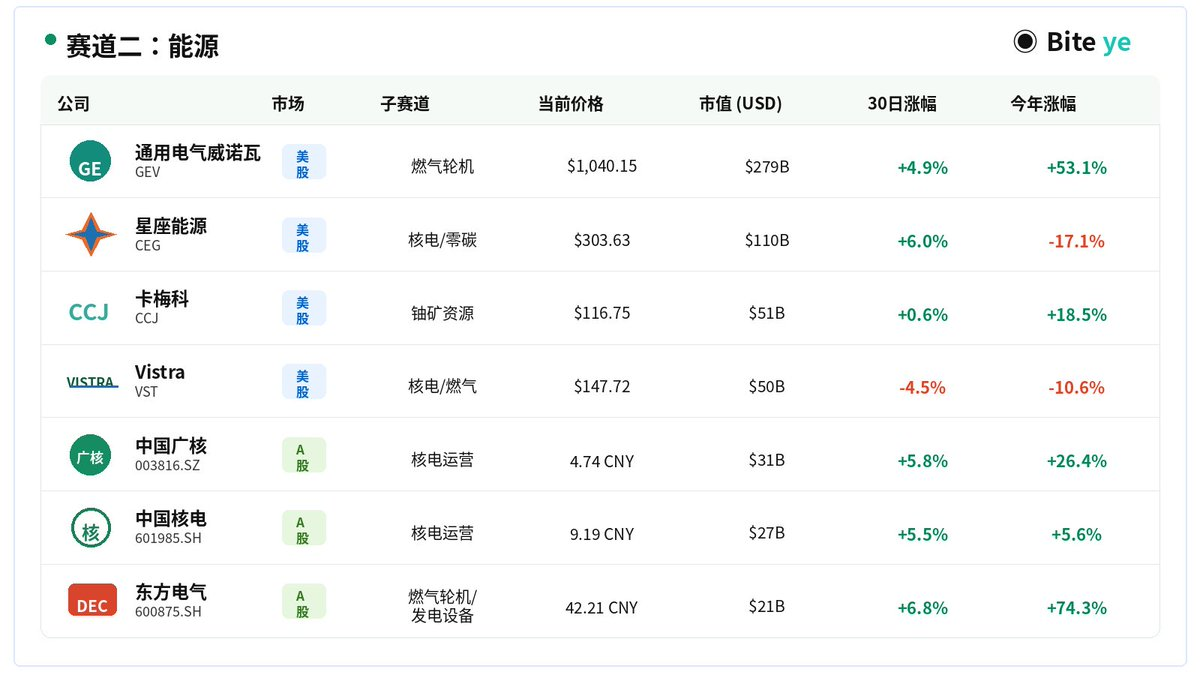

二、エネルギー:AIが拡大すれば、ボトルネックはチップから電力へ移行する

いくらチップがあっても、電力がなければ稼働しません。

チップを購入することはあくまでスタートに過ぎません。大規模言語モデルやデータセンター、推論サービスを実際に長期運用するには、安定した電力供給に加え、放熱および冷却負荷への対応も不可欠です。従来型データセンターのラックあたり消費電力は通常5~15キロワットですが、AI向けデータセンターではすでに50~100キロワットへと顕著に増加しており、電力消費および放熱負荷は比較にならないほど高まっています。国際エネルギー機関(IEA)が今年発表した分析によると、データセンターの電力消費量は2030年までに約945テラワット時(TWh)に達し、現状から約2倍に増加する見込みであり、その主因はAIの普及です。米国エネルギー省も、データセンターの電力需要増加が地域電力網に明確な負担をかけていると明言しています。

🌟この分野における主な投資対象

ガスタービン:GE ヴェルノヴァ(GEV)——ガスタービンの受注が爆発的に増加し、2025年度の受注額は590億ドルに達し、未消化受注残高は1,500億ドルにまで膨らみました。経営陣は2026年度の売上高見通しを440億~450億ドルへと上方修正しました。

独立系電力事業者(IPP):コントステレーション・エナジー(CEG)——米国最大のゼロカーボン電力事業者であり、原子力発電資産をテック企業との長期PPA(電力購入契約)に活用;ヴィストラ(VST)——原子力およびガス火力発電資産を併せ持つ企業で、2026年度のEBITDA(利息・税金・減価償却費・償却前利益)見通し中央値は2025年度比で約30%向上する見込みです。

ウラン資源:ケメコ(CCJ)——世界最大の上場ウラン鉱業会社であり、原子力発電の再稼働に伴う上流事業者としての恩恵を受けるとみられます。

🌟直近1年間のパフォーマンス

GE ヴェルノヴァの株価は過去1年間で167%上昇しました。52週間の安値は408ドルでしたが、最高値は1,181ドルに達し、期間中の上昇率はほぼ2倍に達しています。コントステレーション・エナジーは2025年に過去最高値を更新しましたが、その後規制政策の不透明性により高値から約28%の調整を余儀なくされ、現在は比較的低位で推移しています。一方、ヴィストラはデータセンターとの長期電力供給契約が着実に成立していることから、全体として堅調なパフォーマンスを維持しています。エネルギー関連セクターは、従来の防御的投資対象から、AIインフラの基盤を支えるコア受益セクターへと再評価が進んでいます。

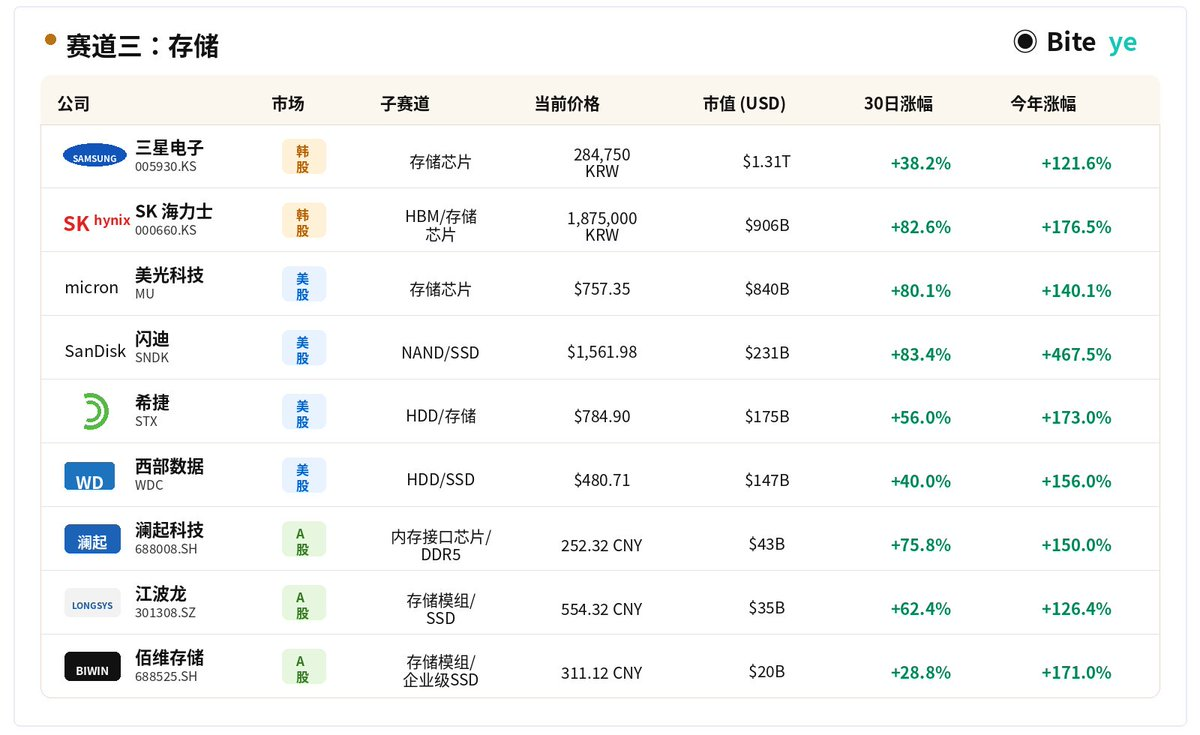

三、ストレージ:最も見過ごされがちだが、長期的には最も恩恵を受ける分野

ストレージ関連への恩恵の核心的ロジックは非常にシンプルです:AIは単発的な呼び出しではなく、データを継続的に読み込み、蓄積し、再び呼び出すというシステムなのです。

学習には大量のデータ読み込みが必要であり、学習中にはチェックポイント(途中保存)を頻繁に行い、推論時にはモデルとキャッシュを呼び出します。さらにRAG(検索拡張生成)やAgentでは、知識ベース、ログ、記憶などのデータを継続的に読み込む必要があります。

こうした要因により、AIがもたらすのは単に「データ量の増加」ではなく、以下の変化です:

• データの読み書き頻度の増加

• 呼び出しのリアルタイム性の向上

• データ管理の複雑化

• データ移行およびキャッシュ負荷の増大

さらに深掘りすると、GPUの価格が高騰するほど、無駄なアイドル時間(空転)を許容できなくなり、業界はいかにデータをより迅速かつ安定して算力端末へ届けるかという課題に一段と注力するようになります。

言い換えれば、AIが進化するほど、ストレージは単なる「データを保管する倉庫」ではなく、AIシステム全体の継続的稼働を支えるデータ基盤(データ底座)へとその役割を進化させます。

🌟この分野における主な投資対象

ストレージチップメーカー:SKハイニックス(000660.KS)、サムスン電子(005930.KS)、マイクロン・テクノロジー(MU)

NAND/SSD/HDDメーカー:サンディスク(SNDK)、セーガテック(STX)、ウエスタン・デジタル(WDC)

中国国内ストレージ設計企業:兆易創新、普冉股份、東芯股份、北京君正、澜起科技(ランチー・テクノロジー)、およびストレージモジュールメーカーの徳明利、シャノン・チップ・クリエーション(シャノン芯創)、江波龍など。

🌟直近1年間のパフォーマンス

2026年以降、ストレージ関連セクターはAI産業チェーンの中でも最も強い分野の一つとなっています。米国市場では、AIインフラ投資の拡大および大容量ストレージ需要の高まりを背景に、セーガテック、サンディスク、ウエスタン・デジタルの各社が年初来大幅に上昇しています。ロイター通信が4月末に報じたところによると、セーガテックおよびウエスタン・デジタルは年初来で2倍以上、サンディスクは約350%の上昇を記録しています。ストレージチップメーカーも同様に堅調で、マイクロンは年初来大幅に上昇しています。また、SKハイニックスはHBM(ハイ・バンドウィドゥス・メモリ)の供給不足および大手顧客による生産能力確保競争の恩恵を継続的に受け、第1四半期決算では売上高が前年同期比198%増、営業利益は同406%増と、収益力がさらに強化されています。

まとめ:最初に上がるものはチップ、次に追いつくのは電力、最後に恩恵を受けるのがストレージ

AIの第一波の実現化はチップであり、第二波のボトルネックはエネルギーであり、第三波の長期的な恩恵を受けるのはストレージです。

ロジックが正しいからといって、買いタイミングが必ずしも快適とは限りません。構造的な機会は確かに存在しますが、無批判的な高値追従は禁物です。

真に価値のあるのは、騒ぎそのものではなく、あなたがサプライチェーンのどのレイヤーに位置しているかという点です。

免責事項:上記はあくまで産業チェーンの振り返りであり、投資勧誘または投資助言を意図したものではありません。特に一部の銘柄については2026年以降の上昇率が極めて大きくなっており、「ロジックが正しい=買い時が最適」とは限らないことにご注意ください。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News