市場全体が下落する中、HYPE が突出:Hyperliquid の予測市場参入を実現する HIP-4 アップグレードを理解する

TechFlow厳選深潮セレクト

市場全体が下落する中、HYPE が突出:Hyperliquid の予測市場参入を実現する HIP-4 アップグレードを理解する

パーペチュアルDEXが進化し始めると、その評価ロジックも変化する可能性があります。

著者:David、TechFlow

2025年、予測市場の年間取引高は440億米ドルと予測される。

Polymarketが334億米ドル、Kalshiが431億米ドルを記録した。前者はブロックチェーン上における「真実エンジン」であり、後者はCFTC(米商品先物取引委員会)の監督下にある「イベント取引所」である。両社は1年を通じて激しく競合し、米国大統領選からベネズエラの政変、スーパーボウルの結果から連邦準備制度(FRB)の利上げまで、あらゆる出来事を対象に賭けが行われた。年末には、ニューヨーク証券取引所(NYSE)の親会社であるICE(インターナショナル・エクスチェンジ)でさえ、Polymarketへ20億米ドルの投資を発表した。

予測市場は、2025年に最も急成長した暗号資産関連セクターの一つとなった。

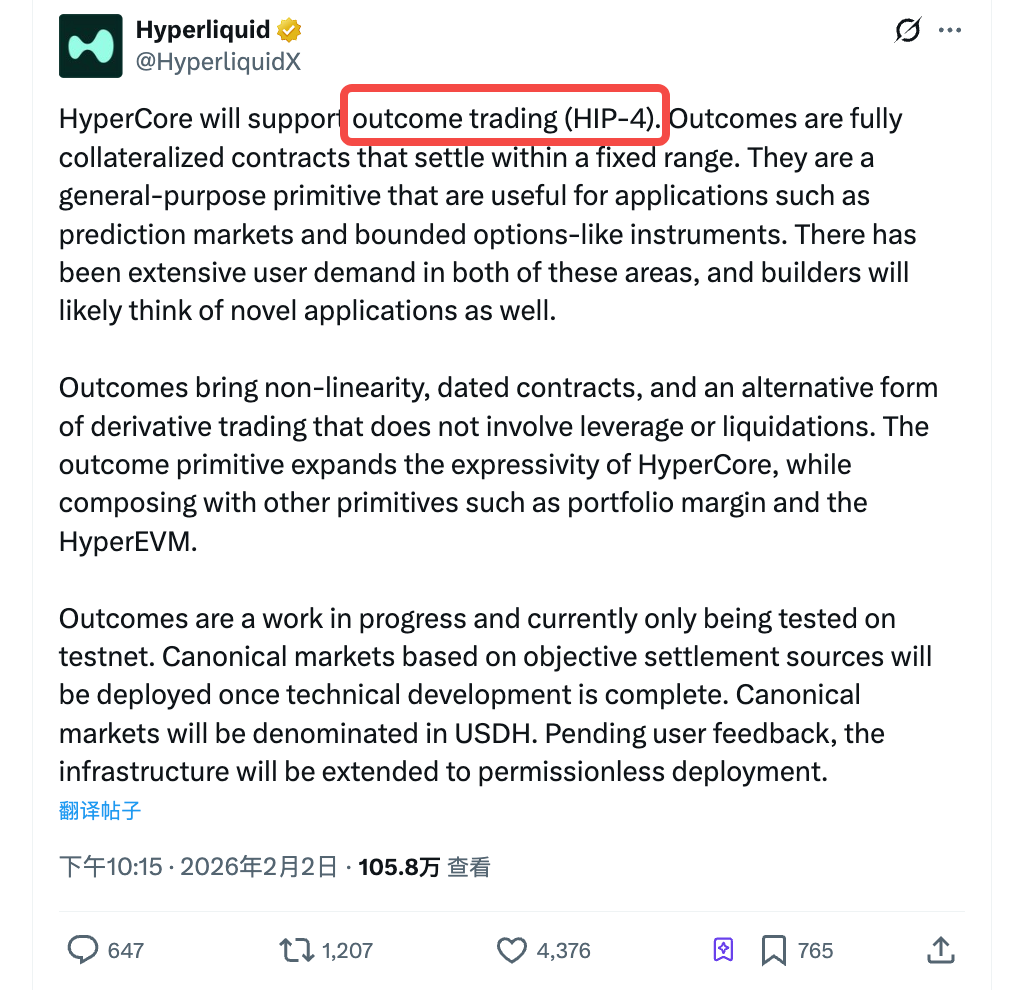

2月2日、HyperliquidはHIP-4がテストネットに展開されたと発表した。公式には「アウトカム取引(outcome trading)」と呼ばれるもので、全額担保型のコントラクトであり、固定価格帯内で決済される。これは予測市場およびオプション類似型商品に適用可能である。

このニュースを受けて、HYPEトークンは10%上昇した。過去1週間では累計で40%以上上昇している。対照的に、同期間中のBTC価格は一時75,000米ドルまで下落した。

市場は明らかにHIP-4を好材料と捉えている。しかし、HIP-4を単に「Hyperliquidによる予測市場参入」と解釈すると、その戦略的意図を過小評価し、またHyperliquidが現在の暗号資産エコシステムにおいて果たす役割の価値も見誤ることになるだろう。

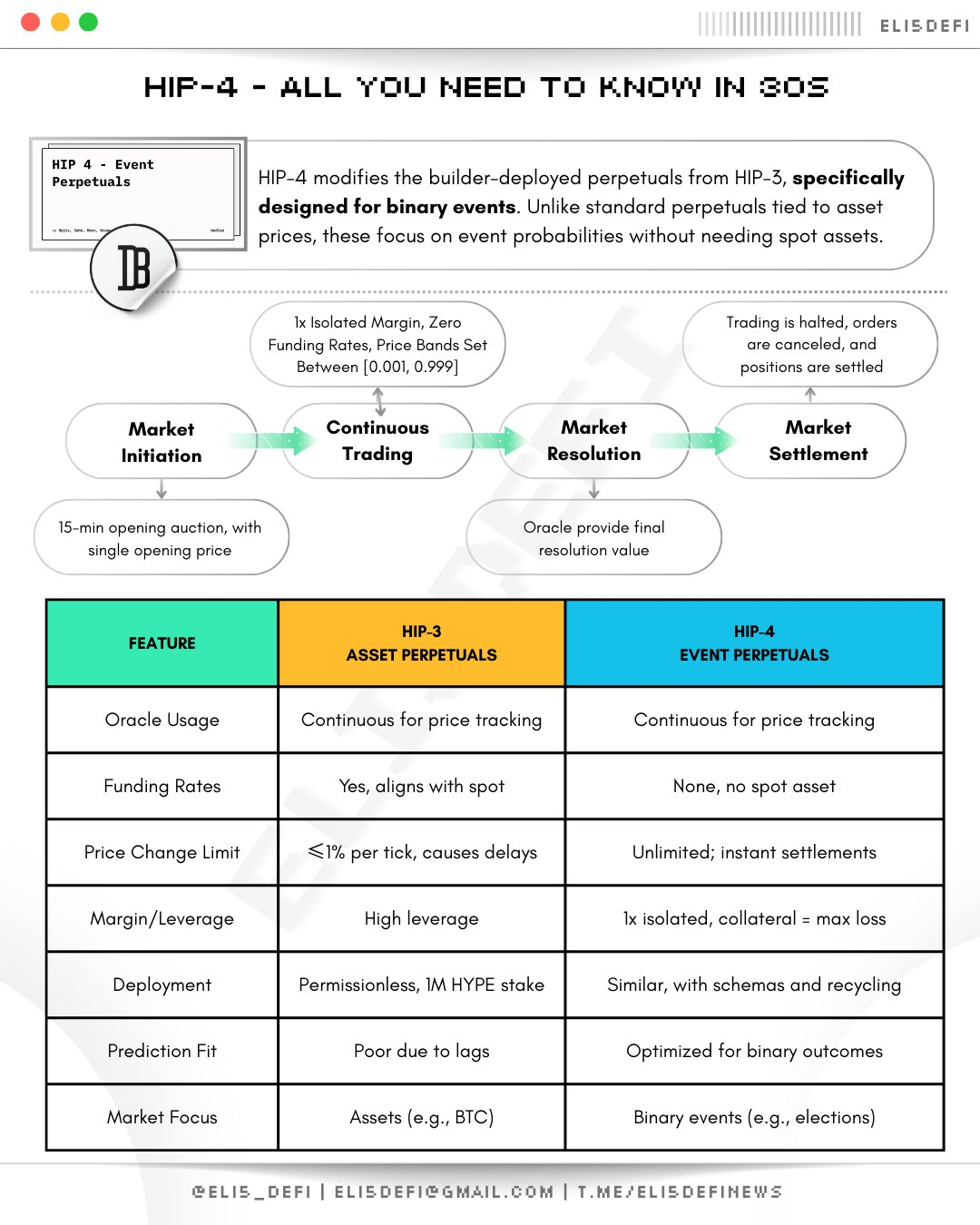

HIP-4とは何か

Hyperliquidのこれまでの主力事業はパーペチュアル・コントラクト(永続先物取引、perps)であった。これは満期がなく、レバレッジを効かせることができ、強制ロスカット(マージンコール)が発生するタイプの取引であり、ブロックチェーン上のデリバティブ取引高の中で最大のカテゴリーであり、Hyperliquidの収益基盤でもある。

一方、HIP-4によって導入されたアウトカム・コントラクトは、ほぼ正反対の構造を持つ。

満期があり、全額担保、レバレッジなし、強制ロスカットも発生しない。コントラクトは固定価格帯内で決済され、買い手の損失は投入した元本に限定され、プラットフォームに対して債務を負うことはない。

具体例を挙げよう。

BTCが3月末までに10万米ドルを超えると予想する場合、これに対応するアウトカム・コントラクトを購入できる。満期時にBTCが実際に10万米ドルを突破していれば、上限価格で決済され利益を得る。逆に達成しなければ下限価格で決済され、購入時に支払ったコスト分だけを失う。追証は不要であり、深夜に強制ロスカットされることもない。

この構造は、以下の2つのユースケースに自然に適合する:予測市場(出来事の結果への賭け)およびオプション類似型商品(固定価格帯内での方向性表明)。

Polymarketで「トランプ氏が再選されるか?」という問いに賭けるのも、本質的には同様のロジックに基づいている。全額担保・バイナリ(二値)決済である。

HIP-4はこのロジックを汎用的なプリミティブとして実装しており、「はい/いいえ」の二値ではなく、連続的な価格帯にも対応可能である。

(出典:@Eli5defi)

現時点では、HIP-4はまだテストネット段階である。

正式リリース後、最初の市場は公式側が企画・提供し、Hyperliquidのネイティブ安定コイン「USDH」で計価される。その後、ユーザーからのフィードバックを踏まえて無許諾展開(アンパーミット)を予定しており、誰でも自身のアウトカム市場を作成可能となる。

これは単なる「Hyperliquid版Polymarket」のように思えるだろうか?

そう単純ではない。

組み合わせ可能性(コンポーザビリティ)――聞き飽きたが、最も価値のある概念

Polymarketは独立した予測市場プラットフォームである。

そこで購入したコントラクトは、AaveのポジションやUniswapの流動性プロバイダー(LP)ポジションなど、他のいかなるプロトコル上の頭寸とも一切関係がない。Kalshiも同様である。各コントラクトは孤立した島である。

HIP-4は異なる。アウトカム・コントラクトはHyperCore上で直接実行され、パーペチュアル・コントラクトと同一の取引エンジンおよび同一の総合証拠金管理システムを共有する。

海外で知られるDeFi研究者Ignasは、HIP-4発表後に以下のような典型的なユースケースを指摘した:

ETHのパーペチュアル・コントラクトでロングポジションを保有しつつ、同時に「満期日にETH価格が特定価格を下回った場合に支払いが発生する」アウトカム・コントラクトを購入できる。これら2つのポジションは同一の証拠金口座に属し、リスク・エクスポージャーが相殺されていることをシステムが自動的に認識し、余剰証拠金を解放する。

言い換えれば:

一方のポジションで方向性を表現し、他方でリスクをヘッジすることで、単独でポジションを取るよりも少ない資金で運用できる。

これは従来の金融業界では「ストラクチャード・プロダクト」と呼ばれるものである。

投資銀行は機関顧客向けにこうした組み合わせ商品を設計し、多額の手数料を徴収している。Hyperliquidはこれをブロックチェーン上でネイティブに実現しようとしており、仲介業者を必要とせず、コントラクト同士が自動的にヘッジ関係を認識する。

PolymarketもKalshiも、このようなことはできない。両社は独立したイベント取引所であり、デリバティブ・エンジンではないからだ。

したがってHIP-4のアウトカム・コントラクトは、単一の製品というよりは、Hyperliquid自体の機能を強化するためのプリミティブであり、他のモジュールと自由に組み合わせ可能な「ブロック」であると言える。

予測市場は、このブロックが最も直感的に活用される用途にすぎない。

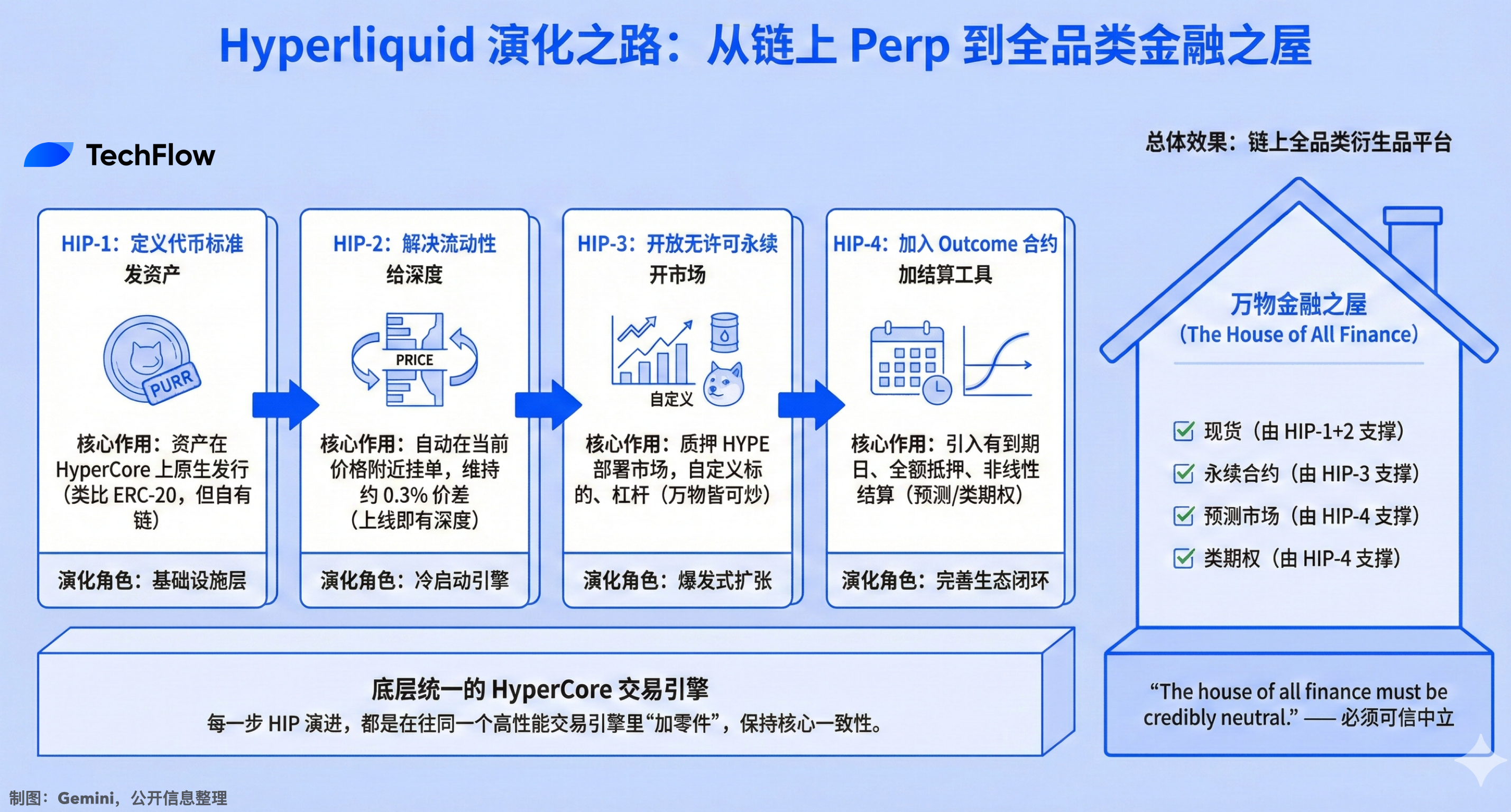

HIP-1からHIP-4へ――ブロックチェーン上におけるパーペチュアル取引の4ステップ進化

HIP-4をHyperliquidの製品進化の文脈に位置付けると、そのロジックはさらに明確になる。

HIP-1:トークン標準の定義

2024年にリリースされ、あらゆる資産がHyperCore上でネイティブに発行可能となった。この標準で最初に発行されたトークンはPURRである。これは、イーサリアムにおけるERC-20に相当するが、Hyperliquid独自のチェーン上で動作する。

HIP-2:流動性の確保

トークンの現在価格近辺に自動的に買/売注文を出し、約0.3%のスプレッドを維持する。トークン上場直後から即座に十分な流動性が得られ、マーケットメーカーの参入を待つ必要がない。

HIP-3:無許諾パーペチュアル・コントラクトの開放

誰でも50万枚のHYPEを預託すれば、独自のパーペチュアル・コントラクト市場を展開でき、取引対象資産、オラクル、レバレッジ倍率、担保種別などを自由に設定可能である。リリース以降、累計取引高は約420億米ドル、未決済建玉(オープン・インタレスト)は10億米ドルを突破した。株式、コモディティ、メメコインなど、あらゆる資産で市場が立ち上がっている。

HIP-4:アウトカム・コントラクトの追加

満期あり、全額担保、非線形決済。

この4つのステップを連続して見ると、インターネットサービスの継続的なイテレーションと拡大に似ている:資産の発行→流動性の確保→コントラクト市場の開設→決済ツールの追加。

これにより、Hyperliquidは単なるパーペチュアル取引専門のDEXから、現物、パーペチュアル、予測市場、オプション類似型商品を網羅する、ブロックチェーン上におけるフルラインナップのデリバティブ・プラットフォームへと進化した。

すべてのステップは、同一の取引エンジンへと部品を追加していく形で進められてきた。

Hyperliquidの創業者Jeff Yan氏はかつて次のように述べている:

「The house of all finance must be credibly neutral.」——すべての金融の家は、信頼できる中立性を備えなければならない。

4つのHIPは、まさにこの家の4つの壁である。

$HYPEの価値評価

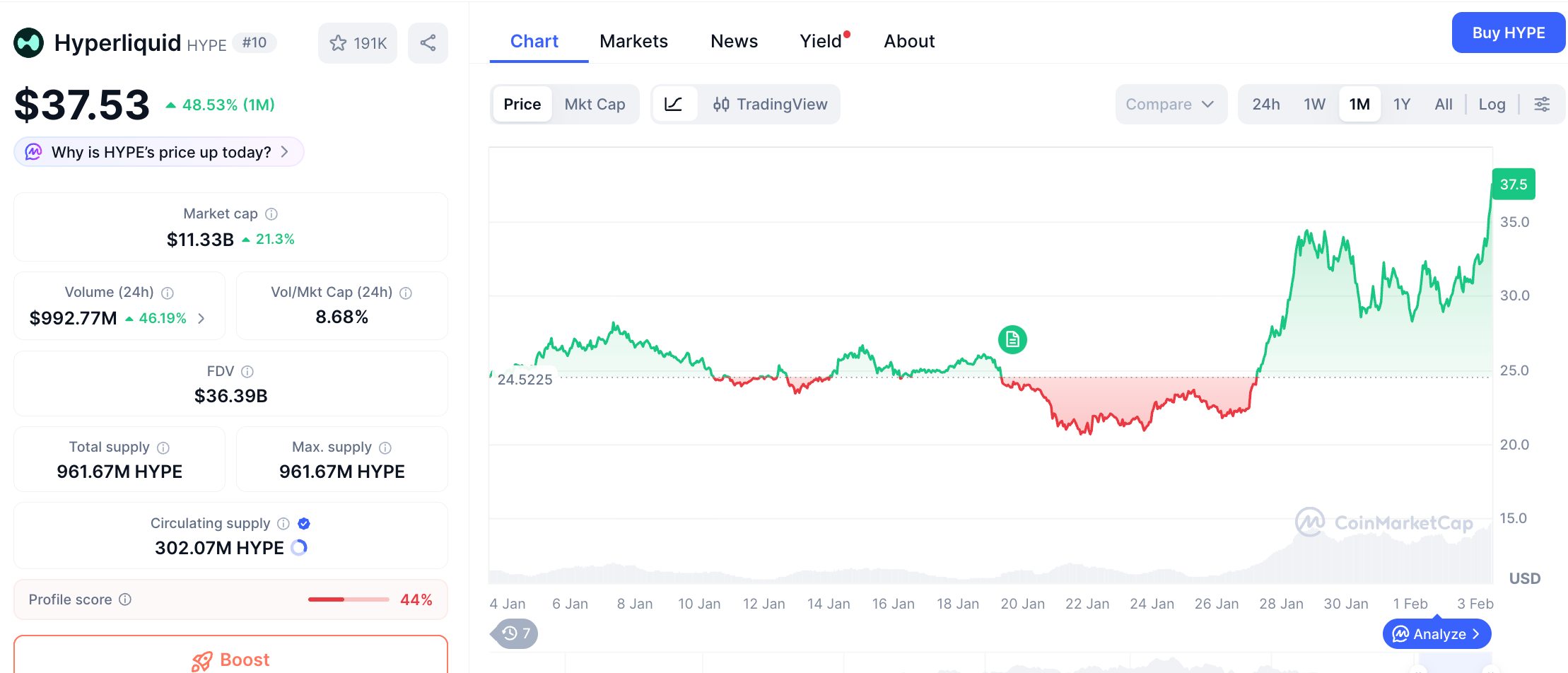

HYPEは過去1週間で40%以上上昇した。マーケット全体が下落する中、HYPEは逆に上昇している。

この上昇は、HIP-4の発表だけで説明できるわけではない。

ここ数週間、Hyperliquidでは複数の要因が同時進行していた:HIP-3による無許諾パーペチュアル市場の取引量継続増加、貴金属取引の盛況、そしてHYPEの買い戻しメカニズムの継続的稼働(プラットフォームの取引手数料の97%がHYPEの買い戻しに充てられている)。

ただし、HIP-4発表当日のHYPE価格は10%上昇しており、少なくとも市場はこの情報に価値があると判断している。

ここで筆者が注意喚起したいのは、USDHの役割である。

HIP-4のすべてのアウトカム・コントラクトはUSDHで計価・決済される。USDHはHyperliquidのネイティブ安定コインであり、Felix Protocolが発行し、裏付け資産は短期米国国債であり、その利回りはHYPEの買い戻しおよびエコシステム内のDeFi活動への報酬に充てられる。

これにより、既存のフィードバック・ループがさらに強化される:

新規製品の追加(HIP-3のパーペチュアル、HIP-4のアウトカム)→ 取引量の増加 → 手数料収入の増加 → HYPEの買い戻し → USDHでの決済需要の高まり → USDHの国債利回りが再びHYPEの買い戻しに還元 → HYPE価格上昇 → HIP-3の預託要件の実質的ハードル上昇 → より実力のあるビルダーが新たな市場を構築するために参入

このループは持続可能だが、前提条件としてHyperliquidの取引量が継続的に増加すること、および現在の暗号資産市場環境と予測市場における競争が極めて厳しいという点を忘れてはならない。

アウトカム・コントラクトの決済は外部データソースに依存する。誰が選挙に勝ったか、満期時のBTC価格はいくらか、ある出来事が発生したかどうか……こうした情報を正確かつ改ざん不能な形でチェーン上に供給する必要がある。

Hyperliquidは「客観的な決済データソース」を採用すると表明しているが、具体的にどのオラクルを利用するのか、あるいは如何にして操縦を防ぐのかについては言及していない。予測市場の歴史において、オラクルを巡る論争は最も頻繁に見られる崩壊の引き金である。

規制も不確定要素である。

2026年1月、マサチューセッツ州の裁判官はCFTCの監督下にあるKalshiに対し、スポーツ関連契約は違法なギャンブルに該当すると判断し禁令を発出した。法的コンプライアンスを重視する取引所ですら州レベルの訴訟を回避できない状況であり、分散型プロトコルが永遠に規制の射程外に留まることはない。

さらに根本的な問題として、予測需要そのものの規模がどれほどあるのかという点がある。

440億米ドルという数字を分解してみると、Kalshiの取引高の9割以上はスポーツベッティングであり、Polymarketの取引高は大統領選や地政学的イベントといった「スーパー・イベント」に集中している。日常的な予測需要に対する流動性は依然として薄い。HIP-4が真正の新規ユーザーを獲得できるのか、それとも既存のトレーダーにとって単に追加のボタンに過ぎないのか——現時点では答えは出ていない。

しかしHyperliquidは、単に「次のPolymarket」になることなど望んでいない。むしろ予測機能を、既存の取引エンジンに組み込まれた、パーペチュアル・コントラクトと同様に基本的かつ自然な機能にしたいと考えている。

パーペチュアル取引専門のDEXが進化を始めれば、その価値評価のロジックも変わるかもしれない。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News