2025年Perp DEX戦争:Hyperliquid、Aster、Lighter、EdgeXが四分される中、あなたの最適な選択はどれか?

TechFlow厳選深潮セレクト

2025年Perp DEX戦争:Hyperliquid、Aster、Lighter、EdgeXが四分される中、あなたの最適な選択はどれか?

Hyperliquidはプロフェッショナル向け、Asterは小売およびアジア市場をターゲット、Lighterは技術に特化、EdgeXは機関投資家ユーザーに焦点を当てる。

著者:Stacy Muur

翻訳:TechFlow

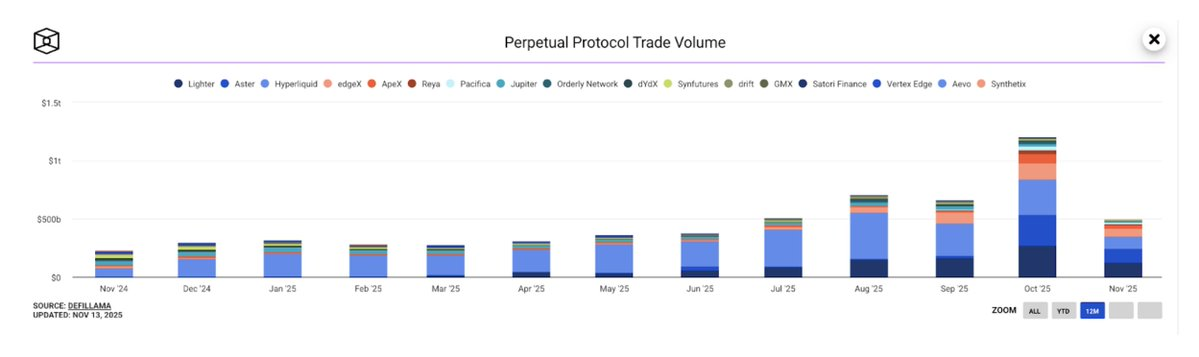

2025年、ペリプティアル契約の分散型取引市場(Perp DEX)は爆発的な成長を遂げた。10月には、この市場の月間取引高が初めて1.2兆ドルを超え、小口トレーダー、機関投資家、ベンチャーキャピタルから広く注目を集めた。

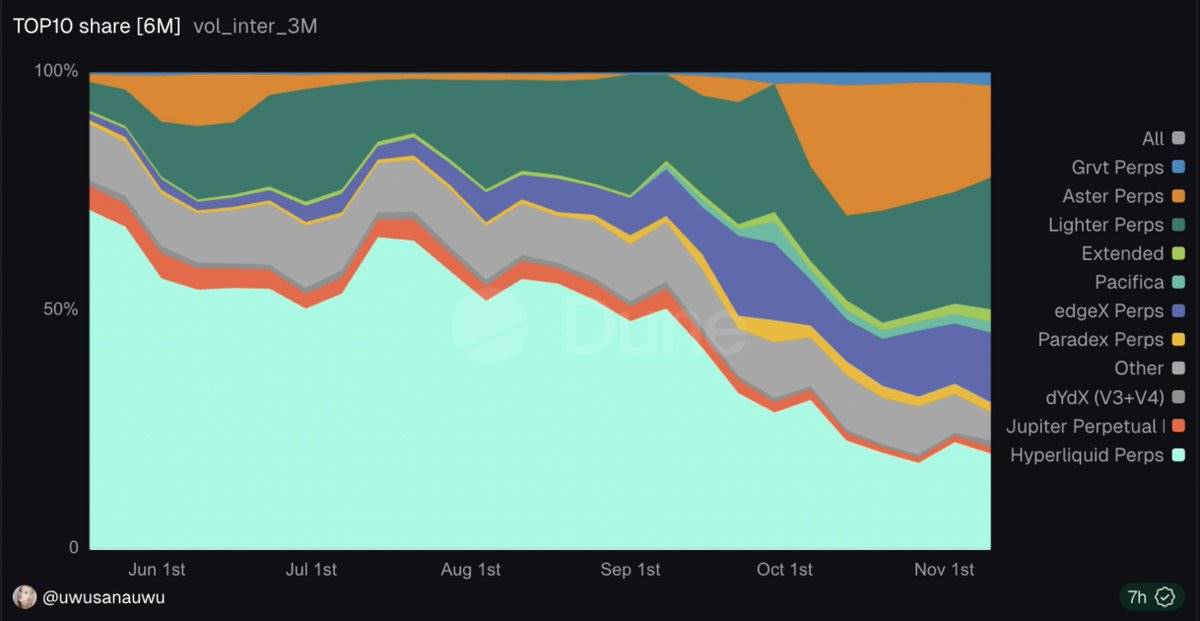

過去1年間、Hyperliquidは支配的地位を維持しており、5月にはその市場シェアがチェーン上のペリプティアル契約取引高の71%に達した。しかし、11月に入るとHyperliquidの市場シェアは急落し20%まで低下した一方で、新たな競合が台頭して市場を分割しつつある:

-

Lighter:27.7%

-

Aster:19.3%

-

EdgeX:14.6%

急速に変化するこのエコシステムの中で、以下の4つの主要プレイヤーが浮上し、業界主導権を巡って激しい競争を展開している:

-

@HyperliquidX – チェーン上ペリプティアル契約のベテラン的覇者

-

@Aster_DEX– 取引高は巨大だが論争も絶えない急成長企業

-

@Lighter_xyz – 手数料ゼロ、ネイティブZK(ゼロナレッジ証明)技術による破壊的革新者

-

@edgeX_exchange – 地味ながらも機関向けに最適化されたダークホース

本調査では、これらのプラットフォームを技術、データ、論争、長期的持続可能性といった複数の視点から分析し、読者が過熱報道と現実を見極める手助けとする。

第一部:Hyperliquid——議論の余地のない王者

なぜHyperliquidは支配できたのか?

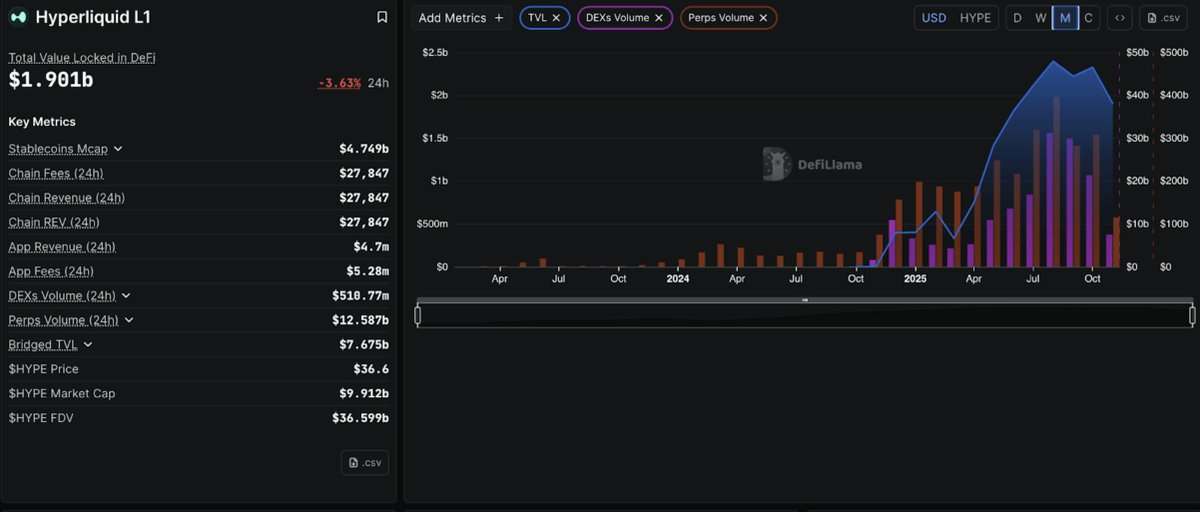

Hyperliquidは、分散型ペリプティアル契約取引所として業界をリードする地位を確立しており、市場シェアは最高で71%に達した。競合他社が取引高の急増によって一時的にメディアの注目を集めても、Hyperliquidは依然としてペリプティアル契約分散型取引所(Perp DEX)エコシステムの中心的支柱である。

技術基盤

Hyperliquidの支配的地位は、先駆的なアーキテクチャ設計にある——デリバティブ取引専用に構築されたカスタムレイヤー1ブロックチェーンである。同プラットフォームはHyperBFTコンセンサスを採用し、サブ秒レベルでの注文確認と毎秒20万トランザクションの処理能力を実現しており、多くの中央集権型取引所をも凌ぐ性能を持つ。

未決済建玉額(Open Interest)の真実

競合他社は頻繁に目を引く24時間取引高データで話題を独占するが、資金の実際の配分状況を示す真の指標は、未決済の永続契約の総価値である「未決済建玉額」(Open Interest、以下OI)である。

-

取引高は活動性を示す

-

未決済建玉額は資金の長期的投入とコミットメントを反映する

21Sharesのデータによると、2025年9月の状況は次の通り:

-

Asterの取引高シェア:約70%

-

Hyperliquidの取引高シェア:約10%(一時的低下)

しかし、この優位性は取引高に限られており、取引高はインセンティブ、リベート、マーケットメーカーの高頻度取引、またはウォッシュトレーディングによって最も歪められやすい指標である。

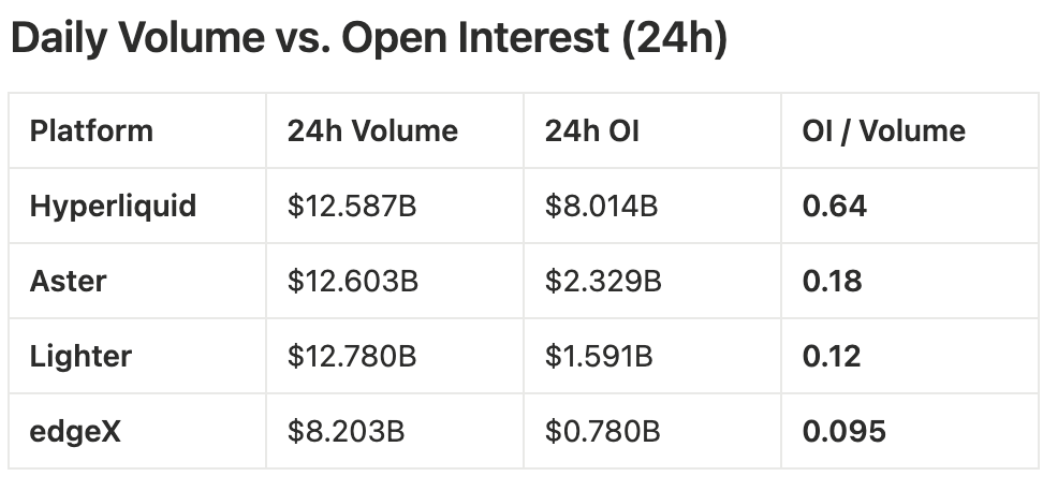

最新の24時間未決済建玉額データは次の通り:

-

Hyperliquid:80.14億ドル

-

Aster:23.29億ドル

-

Lighter:15.91億ドル

-

EdgeX:7.8041億ドル

-

上位4社合計未決済建玉額:127.14億ドル

-

Hyperliquidの市場シェア:約63%

これは、主要ペリプティアル契約プラットフォームの中で、Hyperliquidが未決済ポジションの約三分の二を保有しており、Aster、Lighter、EdgeXの合計を上回る規模であることを意味する。

未決済建玉額市場シェア(24時間データ)

-

Hyperliquid:63.0%

-

Aster:18.3%

-

Lighter:12.5%

-

EdgeX:6.1%

この指標は、単にインセンティブを得るために取引を行う短期的行動ではなく、隔夜ポジションを保持する意志のある資本の動向を示している。

-

Hyperliquid:高い未決済建玉額/取引高比(約0.64) は、多数の取引フローがアクティブかつ継続的なポジションに転換されていることを示唆する。

-

Aster & Lighter:低い未決済建玉額/取引高比(約0.18および0.12) は、取引回転率が高い一方で、保持される資本が少ないことを示しており、これはインセンティブ主導の活動であり、安定した流動性ではない可能性を示している。

総合分析:

-

取引高(24時間): 短期的活動性を反映

-

未決済建玉額(24時間): リスク暴露された資本量を反映

-

未決済建玉額/取引高比(24時間): 活動の真実性とインセンティブ依存度を評価

未決済建玉額に基づくすべての指標において、Hyperliquidが構造的リーダーである:

-

未決済建玉額が最大

-

コミットされた資本の比率が最大

-

未決済建玉額/取引高比が最強

-

未決済建玉額が他の三大プラットフォームの合計を上回る

取引高ランキングは変動するが、未決済建玉額こそが真の市場リーダーを明らかにする。そしてそのリーダーこそがHyperliquidである。

実戦で証明された安定性

2025年10月の清算イベント

2025年10月の清算イベントでは、市場全体で190億ドル規模の清算が発生したが、Hyperliquidは巨額の取引増加に対応しながらも、完全な稼働安定性を維持した。

機関からの評価

21 Sharesは米国証券取引委員会(SEC)にHyperliquid(トークンコード:HYPE)関連商品の申請を提出し、スイス証券取引所(SIX Swiss Exchange)では規制対応型HYPE ETP(上場投資商品)を上場させている。これらの進展はCoinMarketCapなどの市場データ追跡プラットフォームでも報じられており、HYPEに対する機関参入が進行中であることを示している。一方で、HyperEVMエコシステムの拡大についても言及があるが、「180以上のプロジェクト」「41億ドルのTVL(総ロックアップ資産)」という主張の正確な実態は、公開データからはまだ検証されていない。

結論:現時点での申請記録、取引所上場状況、CoinMarketCap等によるエコシステム成長の報道を踏まえると、Hyperliquidは強力な勢いと高まり続ける機関評価を示しており、リードする分散型デリバティブプラットフォームとしての地位をさらに固めている。

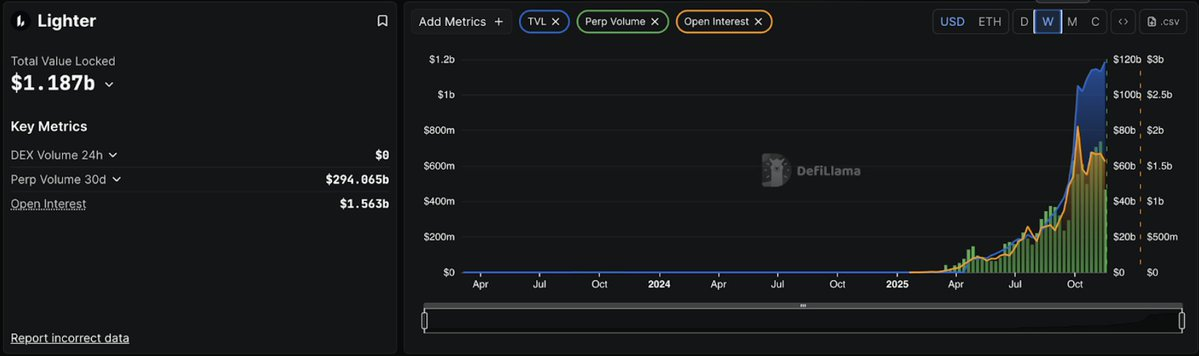

第二部:Lighter——技術的潜在力あり、データに疑問符

技術的優位性

Lighterの技術的背景は注目に値する:元Citadelエンジニアが設立し、Peter Thiel、a16z、Lightspeedから支援を受け、合計6800万ドルを調達、評価額は15億ドルに達している。各取引に対してゼロナレッジ証明(Zero-Knowledge Proofs)を用いて暗号的に検証を行い、透明性とセキュリティを確保している。

EthereumのLayer 2(L2)として、LighterはEthereumの安全性を継承しており、「エスケープハッチ機構」(Escape Hatch)によりユーザーの資金保護を実現している——プラットフォームが故障しても、スマートコントラクトを通じて資金を回収できる。これに対してAppチェーン上のLayer 1(L1)は通常、このような安全保障を備えていない。

Lighterは2025年10月2日にローンチし、数週間でTVL(総ロックアップ資産)が11億ドルに達し、日次取引高は7~8億ドルで安定、ユーザー数は56,000人以上を記録した。

ゼロ手数料 = 攻撃的戦略

Lighterはマーケットメイカー(Maker)およびテイカー(Taker)に対して0%の手数料を設定し、完全無料である。この戦略は手数料に敏感なすべてのトレーダーを惹きつけ、競合プラットフォームの魅力を一気に失わせる。

その戦略は極めてシンプル:持続不可能な経済モデルで市場シェアを獲得し、ユーザーロイヤルティを育てた後で収益化を行う。

10月11日の試練

メインネット起動からわずか10日後、暗号資産史上最大規模の清算イベントが発生し、190億ドルの資金が清算された。

ポジティブ面:

-

市場混乱が5時間続いたが、システムは正常に稼働した。

-

競合他社が撤退する中、LLP(流動性プール)が流動性を提供した。

ネガティブ面:

-

データベースが5時間後にクラッシュし、プラットフォームは4時間停止した。

懸念材料:

-

LLPが損失を計上したが、HyperliquidのHLPやEdgeXのeLPは利益を上げた。

創業者Vlad Novakovskiの説明: 日曜日に予定されていたデータベースアップグレードが、金曜日の市場変動によって旧システムの早期クラッシュを招いた。

取引高に関する問題:

データは明白なポイント農耕(ファーミング)行為を示している:

-

24時間取引高: 127.8億ドル

-

未決済建玉額: 15.91億ドル

-

取引高/OI比率: 8.03

健全な比率: 通常3以下;5を超えると懸念;8.03は極端な水準。

比較データ:

-

Hyperliquid: 1.57(自然発生的取引)

-

EdgeX: 2.7(適正水準)

-

Aster: 5.4(懸念あり)

-

Lighter: 8.03(ポイント農耕の兆候が顕著)

トレーダーは1ドルの資金を投入するごとに8ドルの取引高を生み出している——これはポイント獲得のために頻繁にポジションを反転させており、実質的な保有ポジションではない。

30日間データで確認:累計取引高2940億ドル vs 累計未決済建玉額470億ドル = 6.25の比率。依然として合理的水準を大きく超えている。

エアドロ疑惑

Lighterのポイントプログラムは非常に攻撃的である。ユーザーのポイントはトークン生成イベント(TGE、2025年第4四半期または2026年第1四半期予想)でLITERトークンに交換される。現在、OTC市場ではポイント価格が5ドルから100ドル以上で取引されている。潜在的エアドロ価値が数万ドルに達する可能性を考慮すれば、爆発的な取引高も納得できる。

鍵となる問題:TGE後どうなるか?ユーザーは残留するのか、それとも取引高は急激に崩壊するのか?

結論

強み:

✅ 頂点クラスの技術(ゼロナレッジ検証は機能している)

✅ ゼロ手数料 = 真の競争優位性

✅ Ethereumのセキュリティを継承

✅ 頂点クラスのチームおよび支援者

懸念点:

⚠️ 8.03の取引高/未決済建玉額比(Volume/OI)= 強烈な農耕行動

⚠️ ストレステスト中にLLPが損失

⚠️ 4時間のダウンタイムにより信頼性に疑問

⚠️ エアドロ後のユーザー残留率は未検証

要約:Lighterは世界級の技術を持つが、そのデータ指標は懸念を抱かせる。果たして「ファーマー」を真のユーザーに変えられるのか?技術的には可能だが、歴史的経験則では可能性は低い。

-

ファーマーにとって: TGE前は良いチャンス。

-

投資家にとって: TGE後2~3ヶ月様子を見て、取引高の維持を確認すべき。

確率予測:

-

40%の確率でトップ3プラットフォームに

-

60%の確率で優れた技術を持つポイント農場に留まる

第三部:EdgeX——機関向けプロフェッショナルプラットフォーム

Amber Groupの強み

EdgeXの運営モデルはユニークである。50億ドルの資産を管理するAmber Groupが孵化したプロジェクトとして、モルガン・スタンレー、バークレイズ、ゴールドマン・サックス、Bybit出身の専門家が集結している。暗号通貨原生の人々が金融を学ぶのではなく、伝統的金融(TradFi)の専門家がDeFiに機関レベルの経験を持ち込んでいる。

Amber GroupのマーケットメイキングDNAは、EdgeXの核心的強みに直結している:深い流動性、狭いスプレッド、CEX(中央集権型取引所)並みの執行品質。同プラットフォームは2024年9月にリリースされ、明確な目標を掲げる:CEXレベルのパフォーマンスを提供しつつ、ユーザーにセルフホスティングの権利を残すこと。

EdgeXはStarkEx(StarkWareの成熟したゼロナレッジエンジン)上に構築され、毎秒20万件の注文を処理でき、遅延は10ミリ秒未満で、Binanceと同等のスピードを実現している。

Hyperliquidよりも低い手数料

EdgeXは手数料面でHyperliquidを全面的に上回る:

-

手数料比較:

-

EdgeXのマーケットメイカー:0.012% vs Hyperliquid:0.015%

-

EdgeXのテイカー:0.038% vs Hyperliquid:0.045%

-

月間取引高1000万ドルのトレーダーの場合、Hyperliquidと比較して年間7000~1万ドルの節約になる。

さらに、EdgeXは小口注文(600万ドル未満)における流動性が優れており、スプレッドが狭く、スリッページが少なく、競合他社より優れている。

持続可能な収益と健全な指標

Lighterのゼロ手数料モデルとは異なり、EdgeXは真の持続可能な収益を実現している:

-

現状データ:

-

TVL(総ロックアップ資産):4.897億ドル

-

24時間取引高:82億ドル

-

未決済建玉額(OI):7.8億ドル

-

30日間収益:4172万ドル(第2四半期比147%増)

-

年率収益:5.09億ドル(Hyperliquidに次いで2番目)

-

取引高/未決済建玉額比(Volume/OI):10.51(懸念はあるが、詳細分析が必要)

-

一見すると、10.51の取引高/OI比は好ましくない。しかし、EdgeXが積極的なポイントプログラムで流動性を開始したことを考慮すれば、この比率はプラットフォームの成熟とともに着実に改善している。さらに重要なのは、この過程で常に健全な収益を維持している点であり、純粋な投機家ではなく、実在のトレーダーを惹きつけている証拠となる。

10月のストレステスト

10月11日の市場暴落(190億ドルの清算)中、EdgeXは卓越したパフォーマンスを見せた:

✅ ダウンタイムゼロ(対照的に、Lighterは4時間停止)

✅ eLP(EdgeX流動性プール)が利益を維持(LighterのLLPはストレステスト中に損失)

✅ 流動性提供者に57%の年率リターン(業界最高)

eLPは極端な市場変動の中でも卓越したリスク管理能力を発揮し、競合が苦戦する中で利益を上げ続けた。

EdgeXの独自優位性

-

マルチチェーン柔軟性:

Ethereumメインチェーン(Ethereum L1)、Arbitrum、BNBチェーンをサポート;

USDTおよびUSDCを担保として使用可能;

クロスチェーンの預け入れ・引き出しに対応(対照的に、HyperliquidはArbitrumのみサポート)。

-

最良のモバイル体験:

iOSおよびAndroid公式アプリを提供(Hyperliquidは非対応);

使いやすいUIで、いつでもどこでもポジション管理が可能。

-

アジア市場への重点展開:

現地サポートと韓国ブロックチェーンウィークへの参加を通じ、韓国およびアジア市場へ戦略的に進出;

欧米の競合が無視する地域のユーザーを取り込み、過剰な競争を回避。

-

透明なポイントプログラム:

-

60%が取引高から

-

20%が紹介から

-

10%がTVL/流動性プールから

-

10%が清算/未決済建玉額(OI)から「我々はウォッシュトレーディングを報酬しない」と明言。データもこれを裏付けている——取引高/OI比率は悪化せず、改善傾向にある。

-

直面する課題

-

市場シェア:EdgeXは現在、永続契約分散型取引所の未決済建玉額市場で5.5%のシェアにとどまる。さらなる成長には攻撃的インセンティブ(農耕行動のリスクあり)または大規模パートナーシップが必要。

-

キラーファンクションの不在:EdgeXはどの面でも良好だが、特に目立つ機能はない。むしろ「ビジネスクラス」のような存在で、安定しているが画期的ではない。

-

手数料競争力の不足:Lighterのゼロ手数料により、EdgeXの「Hyperliquidより安い」という優位性が魅力を失っている。

-

TGE時期の遅れ:EdgeXは2025年第4四半期にTGEを予定しており、競合の先行エアドロブームを逃している。

最終評価

強み:

✅ 機関支援: Amber Groupが流動性を保証

✅ 実収益: 年率収益5.09億ドル

✅ 最高の流動性プールリターン: 57%の年率リターン、市場崩壊時でも利益を維持

✅ 手数料優位性: Hyperliquidより安い

✅ データの透明性: ウォッシュトレーディングの不祥事なし

✅ マルチチェーン対応+優れたモバイルアプリ: 最高のユーザーエクスペリエンスを提供

リスク:

⚠️ 市場シェアが小さい: 未決済建玉額(OI)市場の5.5%にとどまる

⚠️ 取引高/OI比率: 10.51(改善傾向だが依然高い)

⚠️ 明確な差別化機能の欠如: 目立つ特徴がない

⚠️ 手数料競争力不足: ゼロ手数料プラットフォームとの競争が困難

対象ユーザー:

-

アジアのトレーダー: 現地サポートを求めるユーザー

-

機関ユーザー: Amber流動性に依存するプロフェッショナル

-

慎重派トレーダー: リスク管理を重視するユーザー

-

モバイル優先ユーザー: 随時ポジション管理を必要とするトレーダー

-

流動性提供者(LP)投資家: 安定リターンを求める投資家

まとめ:

EdgeXの目標はHyperliquidの市場主導的地位を脅かすことではなく、アジア市場、機関ユーザー、慎重派トレーダーに特化し、10~15%の市場シェアを目指す。持続可能で収益性のあるニッチ市場を築こうとしている。

EdgeXは永続契約分散型取引所における「Kraken」的存在と見なせる——最大ではない、目立つわけではないが、堅実でプロフェッショナルであり、執行品質を重視する熟練ユーザーから信頼されている。

-

ファーマーにとって: EdgeXは競争が少なく、適度な機会を提供。

-

投資家にとって: 多様化のために少額配置するのに適しており、リスク低、リターンも安定。

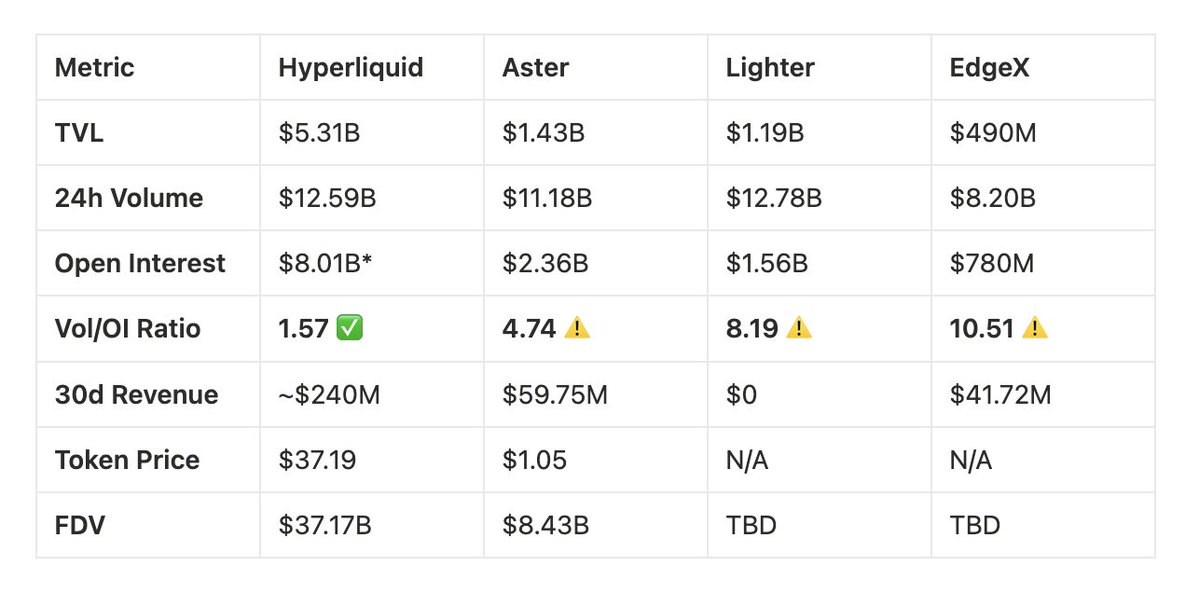

永続契約分散型取引所の市場比較分析

図:既存の公開データに基づく予測

取引高/OI比率分析

業界基準: 健全な比率 ≤ 3

-

Hyperliquid: 1.57 ✅ 有機的取引パターンの強さを示す

-

Aster: 4.74 ⚠️ 高比率は多量のインセンティブ活動を反映

-

Lighter: 8.19 ⚠️ 高比率はポイント駆動型取引を示唆

-

EdgeX: 10.51 ⚠️ ポイントプログラムの影響が顕著だが、改善傾向

市場シェア:未決済建玉額の分布

市場総規模: 未決済建玉額約130億ドル

-

Hyperliquid: 62% - 市場リーダー

-

Aster: 18% - 強力な第2位

-

Lighter: 12% - 成長を続ける存在

-

EdgeX: 6% - ニッチ市場に集中

プラットフォーム概要

Hyperliquid - リーダー

-

市場シェア: 62%、指標は安定

-

年率収益: 29億ドル、積極的なリバースプラン進行中

-

コミュニティ所有モデル: 信頼できる実績あり

-

強み: 市場主導地位、持続可能な経済モデル

-

評価:A+

Lighter - 技術的先駆者

-

ゼロ手数料モデル: 高頻度トレーダーを惹きつける

-

技術革新: 先進的なZK検証技術

-

トップ支援: Thiel、a16z、Lightspeedなどが出資

-

上場時期: TGEは2026年第1四半期予想、現時点でのパフォーマンスデータは限定的

-

強み: 技術革新、Ethereum L2のセキュリティ

-

注目点: 商業モデルの持続可能性、エアドロ後のユーザー残留率

-

評価:保留(TGE後のパフォーマンス待ち)

EdgeX - 機関特化型

-

機関支援: Amber Groupが流動性を提供

-

年率収益: 5.09億ドル、流動性プールのパフォーマンス安定

-

市場戦略: アジア市場に集中、モバイル優先

-

強み: 機関的信用、堅実な成長

-

注目点: 市場シェアが小さく、競争ポジショニング

-

評価:B

投資アドバイス

取引プラットフォーム選択:

-

Hyperliquid: 最も深い流動性、信頼性の高いパフォーマンス

-

Lighter: 高頻度トレーダーにとって有利なゼロ手数料モデル

-

EdgeX: Hyperliquidより低い手数料、優れたモバイル体験

-

Aster: マルチチェーン対応、BNBエコシステム支援

トークン投資タイムライン:

-

HYPE: 上場済み、現在価格 $37.19

-

ASTER: 現在取引価格 $1.05、今後の展開に注目

-

LITER: TGEは2026年第1四半期予想、上場後のパフォーマンスを評価

-

EGX: TGEは2025年第4四半期予想、初期パフォーマンスを観察

主要結論

-

市場成熟度: ペリプティアル契約分散型取引所領域では明確な差別化が進んでおり、Hyperliquidは持続可能な指標とコミュニティ協働によりリーダーシップを確立している。

-

成長戦略: 各プラットフォームは異なるユーザーセグメントをターゲットにしている——Hyperliquidはプロフェッショナル、Asterは小口およびアジア市場、Lighterは技術志向、EdgeXは機関ユーザー。

-

指標の重要性: 取引高/OI比率と収益創出能力は、単なる取引高よりもプラットフォームの実態を明確に反映する。

-

将来展望: LighterとEdgeXのTGE後のパフォーマンスが長期的競争ポジションを決定する。Asterの将来は透明性問題の解決とエコシステム支援の維持にかかっている。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News