2025年の史詩的対決:DEXは今回、本当にCEXに逆転したのか?

TechFlow厳選深潮セレクト

2025年の史詩的対決:DEXは今回、本当にCEXに逆転したのか?

置き換えるのではなく、肩を並べること。対立するのではなく、共に築くこと。

執筆:Cecelia、TechFlow

DEXは本当にCEXを代替するのか?

2020年の低い市場シェアから、今年の取引量急増に至るまで、去中心化取引所(DEX)の存在感は確かに強まり続けている。

DEXの逆襲は、我々にとってももはや遠い未来ではないのだろうか?しかし、まだそれほど速くはないかもしれない。

焦って「去中心化の勝利」を称えず、また「手順が複雑で体験が悪い」という古くからの理由で一蹴するのも待ってほしい。

まずはこのレポートを読み終えてから、結論を出してみてはどうだろうか。

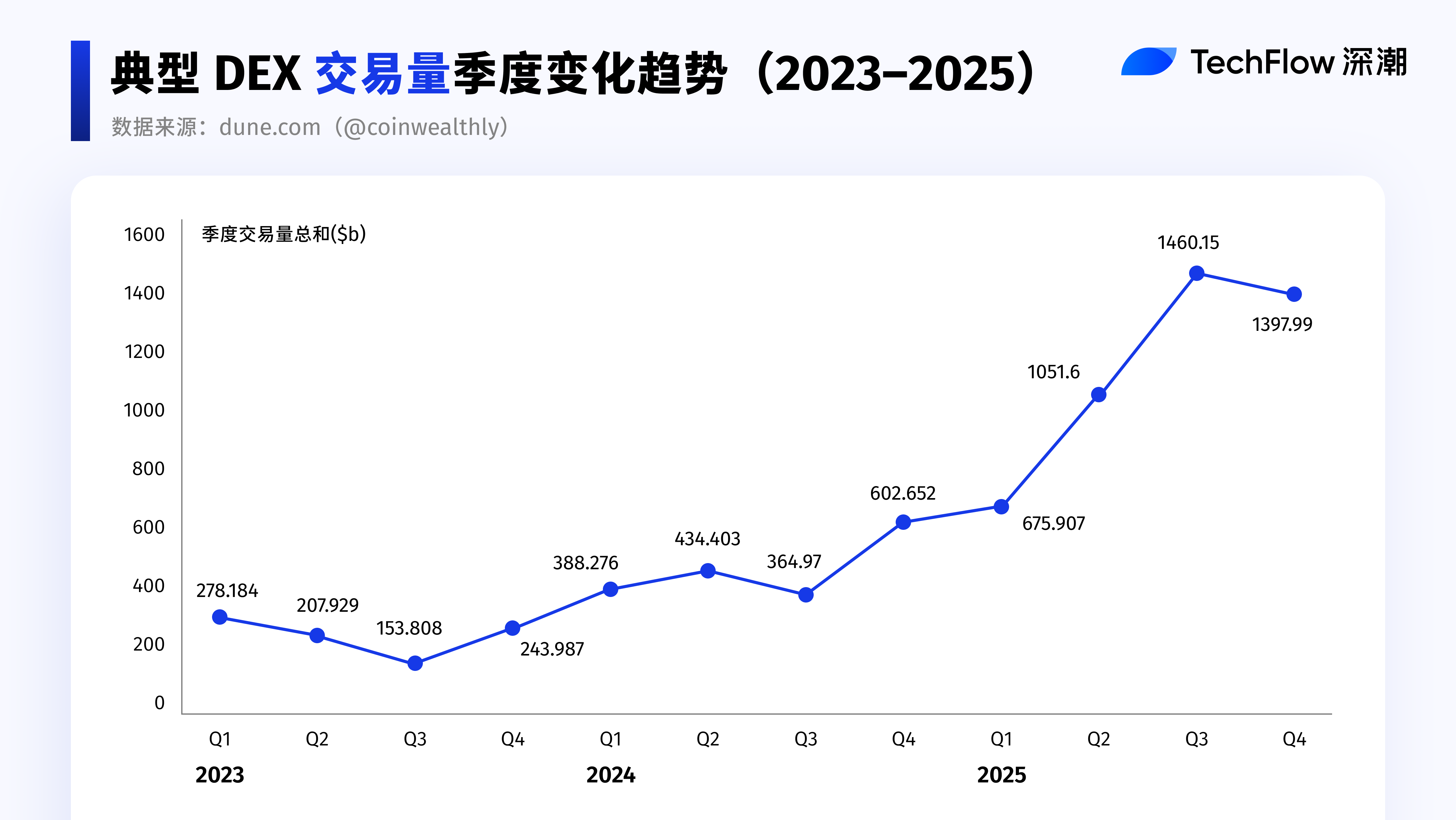

2025年:DEX流動性が飛躍した年

前2年間の緩やかな回復と比べて、2025年はDEX流動性が真に飛躍した年と言える。

規模・成長率のいずれから見ても、DEXの取引規模は明確な飛躍を見せ、総取引量は過去の約4倍に達した。

データ元:dune.com (@coinwealthly)

四半期ごとのデータに分解してみると、この上昇は突然起こったものではない。

2025年の飛躍は、実質的に2024年第4四半期(Q4)からの成長トレンドの延長線上にある。

まさに2024年第4四半期に、DEXの取引活発度と流動性が加速的に蓄積され、その後1年間にわたり拡大された。

つまり、DEXの段階的転換点は2024年Q4に現れ、2025年はそのトレンドを継続・拡大させたということだ。

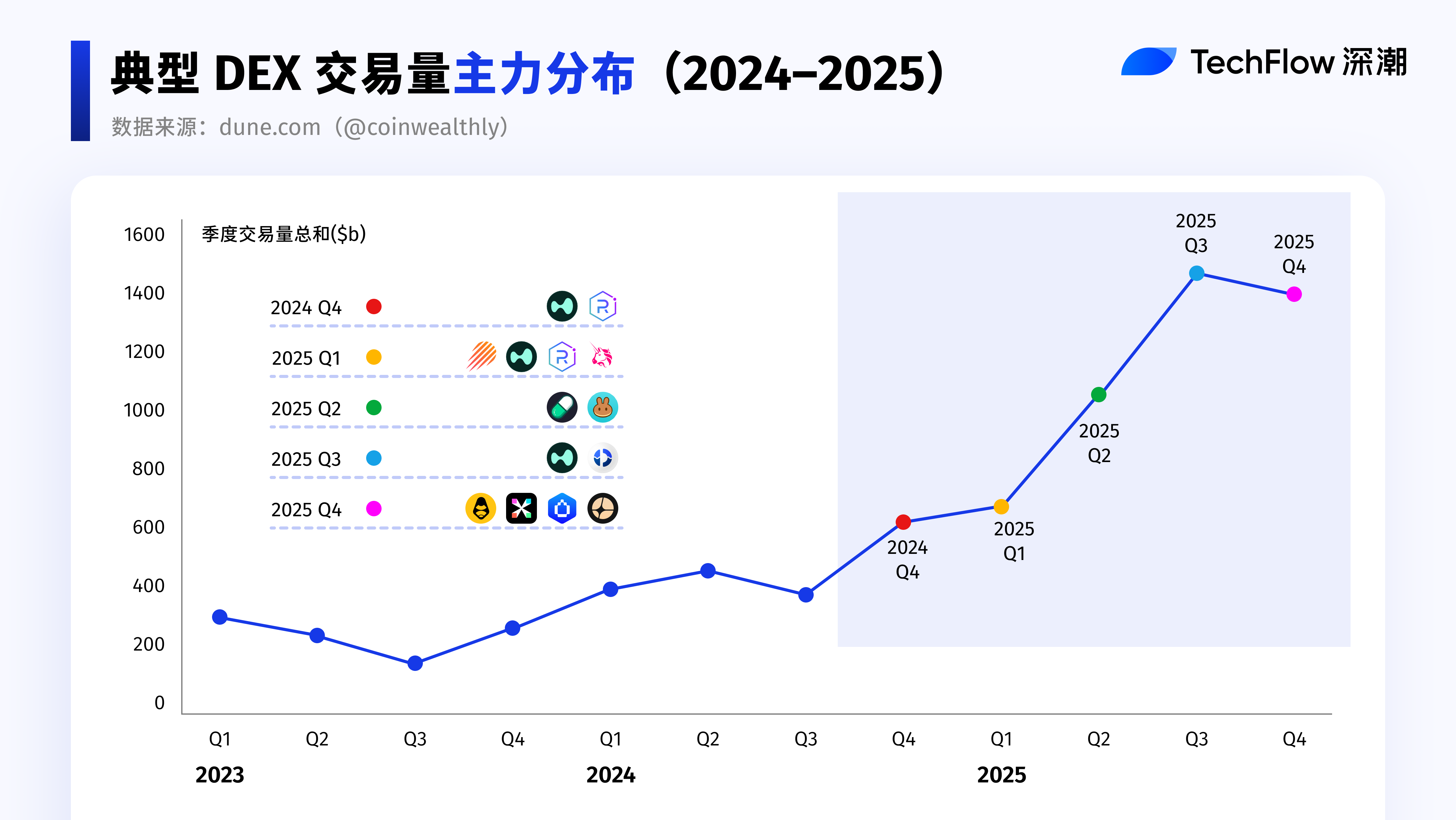

転換点を振り返る:2024Q4の加速と2025年の拡大

四半期レビュー:各四半期のリーダーは誰か?

2024Q4:トレンドの始動

- Solanaエコシステム内のDEXの取引量が、四半期ベースで初めてEthereumを上回り、活動性が顕著に向上し、一時的な流動性の中核となった。

- AIナラティブと新規トークン発行プラットフォームが、多数の新しい取引ペアを生み出し、DEXの取引頻度および累計取引規模を大きく押し上げた。

- Solana DEX:新規トークンの取引は主にSolana DEXで行われ、Pump.funなどの発行プラットフォームによる「卒業」「移行」プロセスを通じて、Raydiumは2024Q4に大量の新規トークンの後続流動性と取引を引き受け、Solana現物取引における中核的地位をさらに強化した。

- Hyperliquid:Hyperliquidは、成功したHYPEエアドロップと優れた製品設計により、去中心型ペルプティチュアル契約市場で急速にシェアを拡大し、市場占有率はすでに55%を超えた。

2025Q1:ランキングの入れ替わりとホットスポットのローテーション

- DEX首位争いは「椅子取りゲーム」となり、主要エコシステム間でのDEX取引量ランキングが繰り返し入れ替わり、伯仲している。

- 著名人MemeやAI Memeの取引が活発でナラティブが密集する時期、Solanaエコシステム内のDEX取引量は急速に拡大し、一時的に取引量で優位に立った。

- Memeコイン取引の人気が2~3月にかけて徐々に冷めると、イーサリアムはより安定した流動性と構造的資金のリターンにより、3月にDEX取引量トップの座を奪い返した。

- CEXのホットウォレットリスクの顕在化:一部のユーザーが非ホットウォレット型、チェーン上で検証可能なDEXへの移行を試み始め、取引行動の移行を促進した。

2025Q2:エコシステム協働の拡大と資金移行

- PancakeSwap:Binanceが展開したAlphaプロジェクトが関連取引をPancakeSwapにルーティングしたことで、BSCエコシステム内DEXの取引活発度が直接的に拡大した。この過程で、PancakeSwapはクロスエコシステム協働の最大の受益者となり、四半期取引量は539.2%も暴騰した。

- EthereumのPectraアップグレードが正式にアクティブ化され、市場の強い反応を呼び込んだ。アジア時間の早朝、Ethereumは一時的に約44%高騰し、2021年以来最大の単日上昇幅を記録した。これにより、市場の注目はSolanaおよびMeme取引からより広範なエコシステム配置へとシフトした。

- 流動性の移行が加速する中、SolanaとBSCの競争は明確な虹吸効果を示し、資金と取引活発度が異なるエコシステム間で急速にローテーションした。

2025Q3:競争激化と製品統合

- CEXの取引量成長が比較的顕著であり、全体市場の取引活発度の回復を牽引した。

- Uniswap:Uniswapは一部の市場シェアを再び獲得し、PancakeSwapと並んでDEX市場のリーダー的存在となった。

- Perp DEX(永続取引DEX)の競争が明らかに過熱。Aster、Lighter、edgeXなどの新興勢力が取引量およびユーザー規模において急速に拡大し、トッププレイヤーのHyperliquidと正面衝突し、競争は白熱化した。各プラットフォームはエアドロップ、ポイント、ゼロ手数料などのインセンティブを通じてアクティブ取引ユーザーを獲得し、チェーン上のデリバティブ取引需要をさらに拡大した。

- DEXエコシステム:DEXアグリゲーターとインフラが継続的に整備され、ユーザー取引体験が改善され、定着率と取引粘着性が向上した。

- Jupiter:Jupiter Lendが開始後わずか10日間で10億ドル以上の預金を集めた。Solanaエコシステム内で以前は制限されていた貸借需要が急速に活性化した。Fluidの基盤となる貸借構造の支援を受け、Jupiter Lendの爆発的成長はDEX+貸借モデルが資金に対して非常に高い吸引力を持つことを証明した。

2025Q4:極端な相場の影響とトラックの分岐

- 1011清算イベントによって引き起こされた極端な相場が短期間で市場取引量を押し上げ、関連データは一時的に高水準となった。この事件はCEXレベルのシステミックリスクを露呈しただけでなく、連鎖的ローンとレバレッジ清算がDEXにも打撃を与えた。

- Lighter および edgeX:市場が徐々に信頼を取り戻すにつれ、Perp DEXトラックは再び成長のメインストリームに戻った。Lighter、edgeXなどのプラットフォームは取引量とユーザースケールで急速に拡大し、トッププレイヤーHyperliquidとの競争ラインが縮小し、Perp DEX市場を高強度競争段階に押し上げた。

- Aster:CZが個人としてASTERを保有していることを公表した後、AsterはBinance、Robinhoodなどの主要取引所から上場支援を得た。BSCエコシステム内での主要なPerp DEXとして、AsterはSolana系Hyperliquidなどトップクラスのプラットフォームと永続契約DEX分野で対抗できる実力を備えている。

- HumidiFi:現物DEX領域では、Uniswapの市場シェアが第3四半期末以降継続的に低下しており、一部の取引量がHumidiFiなどの新興プラットフォームに奪われている。これは現物DEXの競争構図が単一のリーダーから多プラットフォーム分散へと進化していることを示している。

各四半期で最も好調だった新興勢力を分析した後、次にPerp DEXとSpot DEXに分けて詳しく見ていく。

Perp DEX:2025年の真の増分エンジン

データ元:CoinGecko

ここでは特に過去3年間のデータを選択し、DEX/CEXの永続契約取引量比率を観察している。

見てわかるように、この指標は2025年に全面的に上昇しており、それ以前の期間は比較的一般的なパフォーマンスだった。

2025年はPerp DEXが真に飛躍した年となった。

DeFiLlamaのデータによると、2025年のPerp DEXの取引量増分は7.348兆ドルに達した。

対照的に、2021年初頭から2024年末までの永続契約DEXの累計取引量は4.173兆ドルであった。

つまり、Perp DEXは2025年の1年間で約176%の純取引量成長を達成した。1年間で追加された取引規模は、すでに過去4年間の歴史的累計を大きく上回っている。

同時に、第3四半期以降、取引量は明らかに加速的に上昇した。競争の激化と複数の革新製品の成熟に伴い、永続契約DEX分野全体が市場資金の持続的な注目を集め始め、流動性レベルも同期間で上昇した。

データ元:DeFiLlama

初期は規模が限定的で参加が分散していたが、市場感情と資金構造の両方に刺激され、Perp DEXの市場活発度はまったく新たな規模へと入っている。

Perp Volume:資本回転強度の主要指標

データ元:DeFiLlama

Perp DEXの強さは、資金をどれだけ速く回せるかにある。

指標の観点から見ると、Perp Volume(永続契約取引量)は永続契約DEXを測る重要な指標である。

これは資本の回転強度と使用頻度を反映できる。

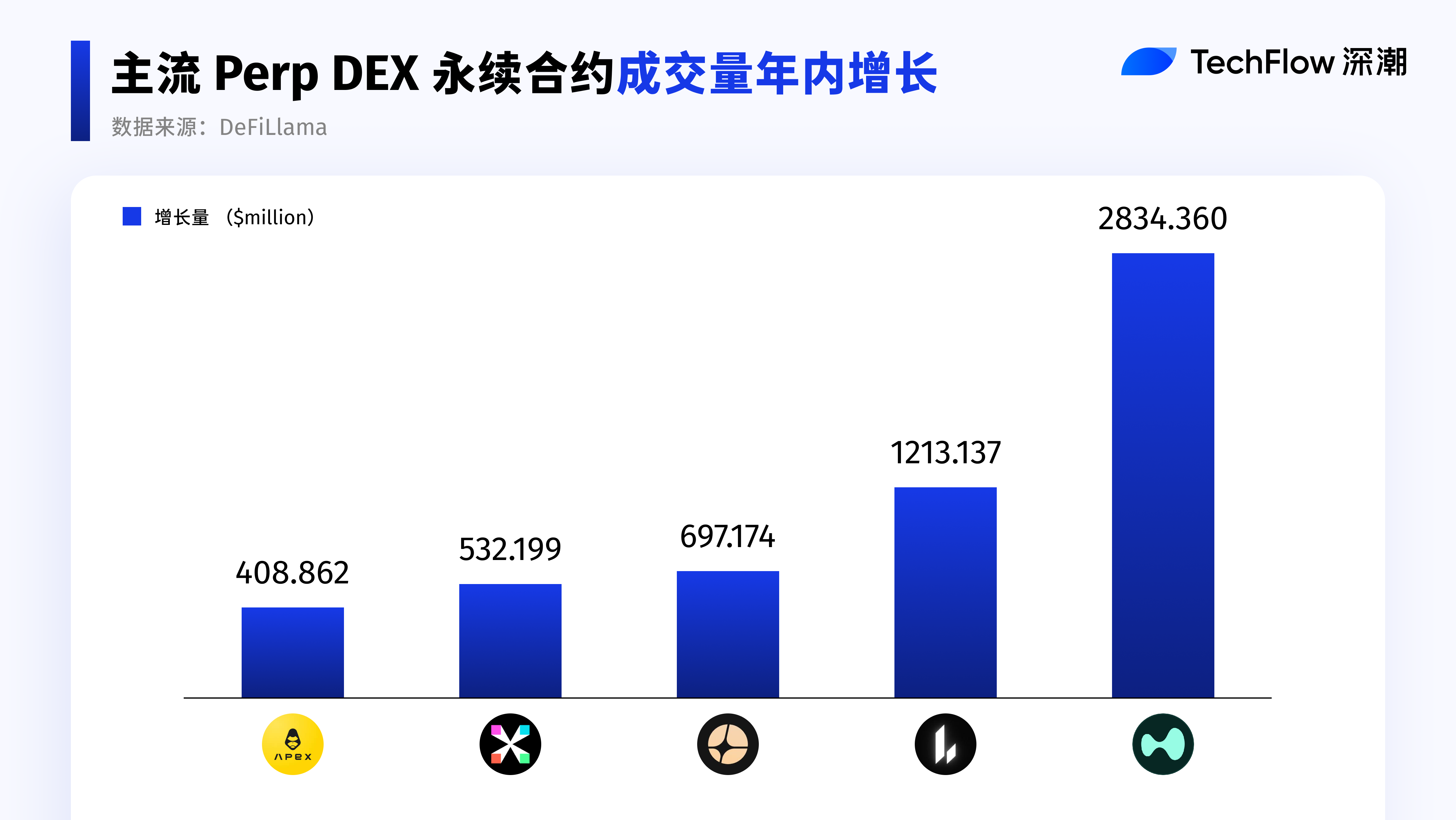

年間Perp Volumeの増分から見ると:

- HyperliquidとLighterは2025年以降、継続的に高速成長を遂げており、取引活発度と資本回転効率が同時に拡大している。

- Asterは第3四半期以降、猛追し、年間成長率が最も速いプラットフォームの一つとなった。

- 一方、老舗のdYdXとGMXは年間増分ランキングの上位には入っていない。両者の累計取引量は依然として大きいものの、2025年の新規取引量はいずれも1億ドル未満であり、全体的な成長ペースは明らかに遅れている。

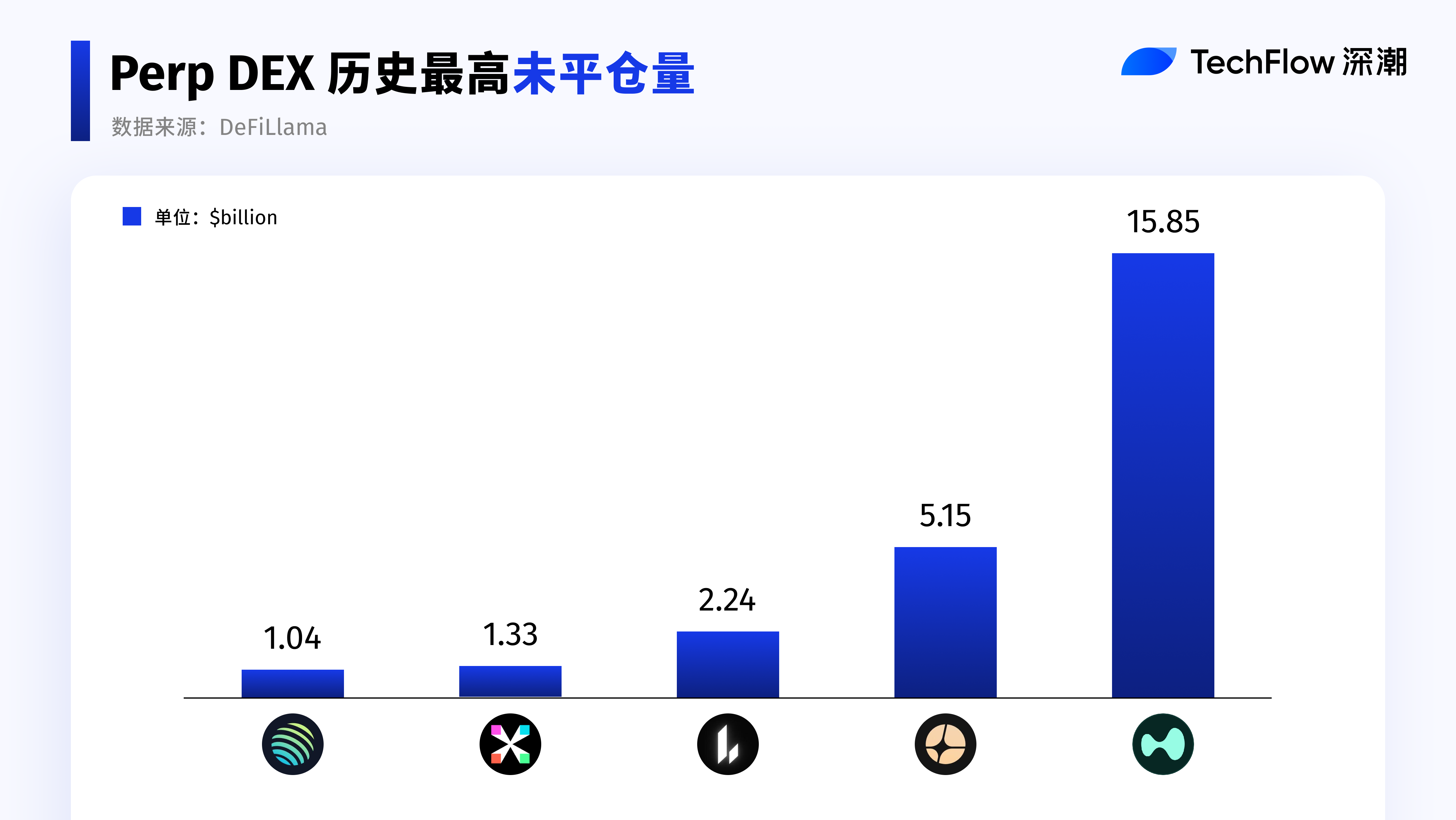

Open Interest:リスク暴露とトップ集中化

Perp DEXにとって、Open Interest(未決済建玉の名目価値の合計)は避けて通れない主要指標である。

一言で言えば:Perp Volumeが流量なら、OIはストックである。

Perp Volumeは取引の活発度を表すが、OIは間接的に資金がこのプラットフォームにポジションを維持しようとするかどうかを反映する。

永続契約はデリバティブ商品であり、その取引量は主に流動性とマッチングの活発さを反映する。一方で、実際にどれだけの資金が市場内に留まっているかは、OIを見なければわからない。

プラットフォーム側から見れば、OIはプロトコルがリスクと資金規模をどれだけ抱えられるかを示す。ユーザー側から見れば、取引需要と資金の粘着性を示す。

したがって、Perp Volumeがすでに十分な流動性と取引活発度を持っている前提で、OIの突出した上位5つのプロトコルに絞って分析を行う。

データ元:DeFiLlama

OIの集中度は非常に高い。上位5つのプロトコルが未決済建玉の大半を吸収しており、明確な断層がある。第6位のOI規模は第5位の約3分の1であり、差が大きく開いている。Perp DEXの資金は深さ、安定性、清算メカニズムに非常に敏感であり、ポジションは少数の成熟したプラットフォームに集中しやすい。

10・11ショック後のPerp DEXの修復パフォーマンスの差異

取引熱が冷め、リスクが集中して放出された後、Perp DEXの分化はもはや取引規模ではなく、ATH OI(最高未決済建玉)からの撤退後の資金残留と修復の強靭性に現れる。

Aster:

- 第3四半期にマーケティングを完了した後、最強の資金残留能力を示した。

10月5日にOIのピークに達した後、第4四半期に入っても、ATH OIに対する残留率は長期にわたり72%以上を維持。1011事件後も、エコシステムの修復スピードはリードしており、回復パフォーマンスは最も安定している。

Lighter:

- 修復ペースも同様に速く、現在のOIはATHに対して約87%まで回復しており、資金のリターンが明確である。

Hyperliquid:

- 全体規模は依然として最大だが、ATH OIから見ると、未決済建玉は一度60%以上下落した。現時点でOIは高位に戻っておらず、1011事件前の平均水準の約61%までしか回復していない。全体的なパフォーマンスは明らかに弱くなっている。

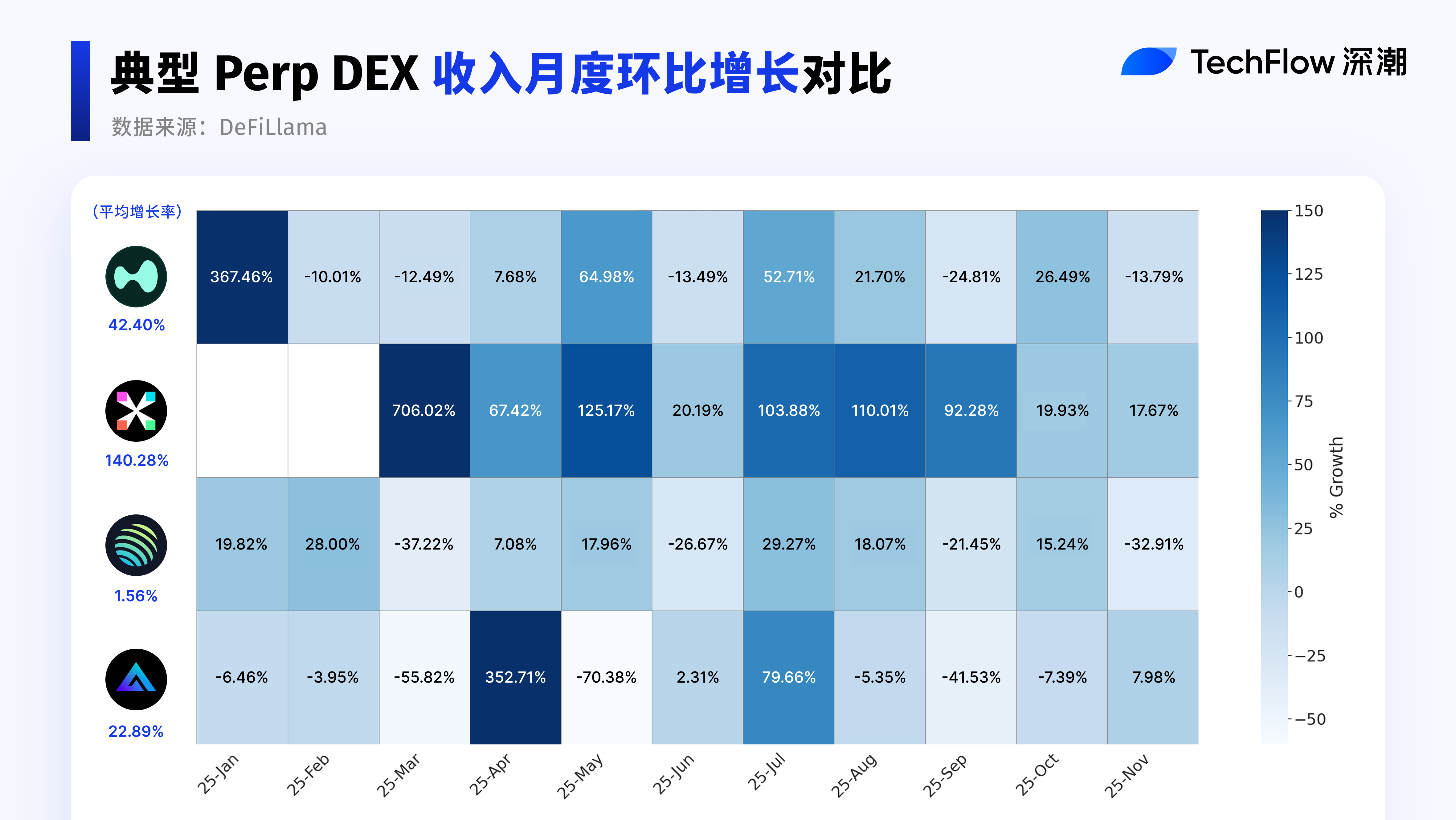

Perp収益性:異なるポジショニングのプロトコルの成長差

プロトコルがこれほど多くの資金を惹きつけるのなら、肝心な問題は:実際に儲けているのか?

それがプロトコルの収益に帰着する。

そこで以下では代表的なPerp DEXプロトコルを選び、

収益の変化トレンドから、2025年のサイクルにおけるパフォーマンスを観察する。

ここでは4種類の異なるポジショニングを持つプロトコルを選び、収益性を比較分析する:

- Hyperliquid:専門化されたPerp DEXのリーダー的存在

- Jupiter:複数事業を抱えるプラットフォーム内でPerp DEX事業を持つ代表

- edgeX:専門化された新興競合の代表

- GMX:老舗Perp DEXプロトコルの代表

分析に先立ち、市場区分を行う:

第一に、製品の焦点度:

- 専門化Perp Dex

- 複数事業プラットフォーム(Perpはその中の一事業ライン)

第二に、ライフサイクル段階:

- 新参者

- 成熟期プロトコル

- 老舗プロトコル

この分類の目的は、次の問いに答えることである:

異なるポジショニングと段階において、どのプロトコルの収益成長勢いが最も強いのか?

収益の絶対値の成長規模のみを観察しても、2025年の真の変化トレンドを描き切れない。

そのため、2024年12月を基準期とし、月次環比収益成長をさらに観察することで、プロトコルの収益成長スピードと差異をより明確に捉える。

データ元:DeFiLlama

ヒートマップからは、7月が複数のプロトコルの収益が同時に急成長した節目であることが明確にわかる。

具体的には:

- edgeXは2025年の上昇幅が最も目立つ。

9月以降の収益成長率は鈍化したものの、年間平均成長率としては依然として上位を維持。成功したスタートアップPerp DEXとして、その年の収益パフォーマンスは依然として際立っている。

- Hyperliquidは成長期に入り、高ベースでの安定的拡大を示しており、全体的に高い水準を維持しているが、限界成長率は緩やかになっている。

- Jupiterは主に取引入口とルーティング層の役割を担っており、取引はしばしば底層プロトコルで完結するため、手数料収入は実行層と共有される必要がある。収益成長は取引規模の拡大に比べて明らかに遅く、全体的には穏やかである。

- GMXの平均収益成長率は約22%。老舗プロトコルとして、成長は主に一部ユーザーの残留によるもの。既存の規模ベースでこの成長率を長期にわたって維持できれば、ビジネスモデルは依然として長期的持続可能性を持つ。

Spot DEX:流動性深度とエコシステム競争構図

データ元:CoinGecko

過去2年と比較して、DEX/CEXの現物取引量比率も2025年に明らかに上昇した。6月に一時的なピークに達し、第4四半期に再び上昇した。

TVL:現物流動性深度と資金投入意欲

Spot DEX体制において、TVLは主にLP(流動性プロバイダー)が取引プールに提供する資産からなる。高いTVLは、より多くの資金が無常損失とコントラクトリスクを負い、マーケットメイキングを行い、手数料またはインセンティブ収益を得ることを望んでいることを意味する。TVLはSpot DEXのルール、リスク構造、長期的持続可能性に対する資金の判断をよりよく反映するため、現物DEXランキングの主要参考指標の一つとして適している。

データ元:Tokenterminal

TVLに関しては、Uniswapが約73億ドルで依然として首位を守っており、現物DEXで明確な流動性優位を持ち続け、イーサリアムエコシステムの中核的取引ハブとしての役割を果たしている。

FluidとPancakeSwapが第2グループを形成し、TVLはいずれも20億ドルを超え、クロスエコシステム拡張とBSC取引活発度の向上の恩恵を受け、年内の成長モメンタムが特に目立つ。

CurveとRaydiumは中位層に位置し、前者は主にステーブルコインと低ボラティリティ資産の取引に特化しており、TVLは安定しているが拡張ペースは比較的抑制的。後者はSolanaエコシステムと深く結びついており、単一エコシステムの流動性変化をより多く反映している。

2025年の年間平均TVLトップ10プロトコルの中で、Fluidの年間成長が最も顕著で、第3四半期にはTVLが約50億ドルに達した。PancakeSwapも同期間に明らかな拡大を示した。

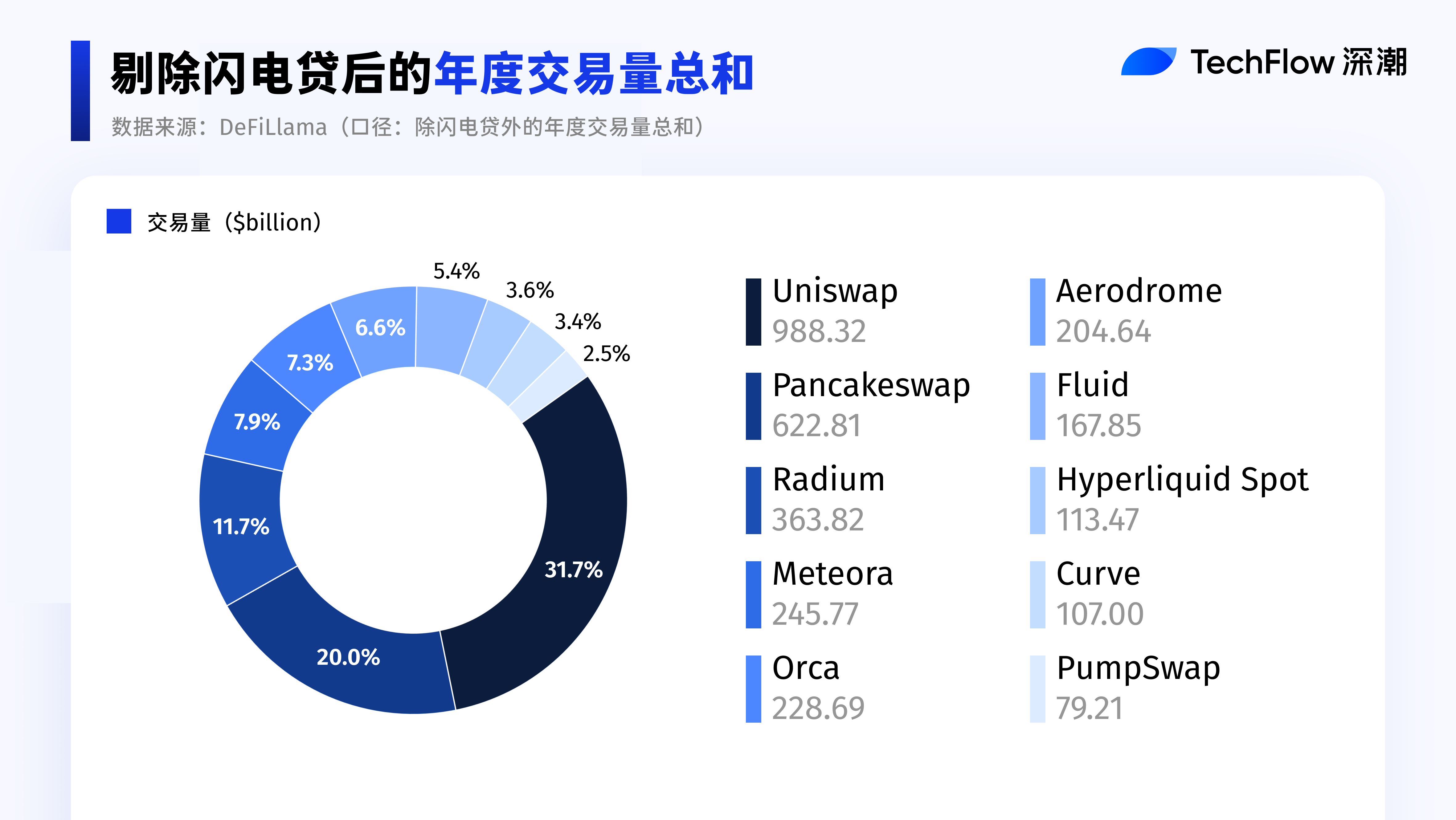

取引量:Solana系の協力による台頭

データ元:DeFiLlama

ここではフラッシュローンを除外した年間取引量合計を統計口径として採用している。フラッシュローンは極めて小さな瞬時の資金暴露で大きな名目取引量を引き起こすため、取引量指標を誇張しやすく、分析時に除外することで、実際の取引需要をより正確に反映できる。

シェア分布から見ると、UniswapとPancakeSwapが依然として圧倒的支配的地位を占めており、合計で半分以上を占める。これは主流現物DEXの流動性が依然として少数のトッププロトコルに高度に集中していることを示している。

注目に値するのは、Solana系DEXの合計シェアがすでにUniswap単体の規模に近づいている点であり、Solanaエコシステムが現物DEX取引における全体的競争力が著しく向上したことを示している。ただし内部は依然として複数プロトコルが分散する構造である。

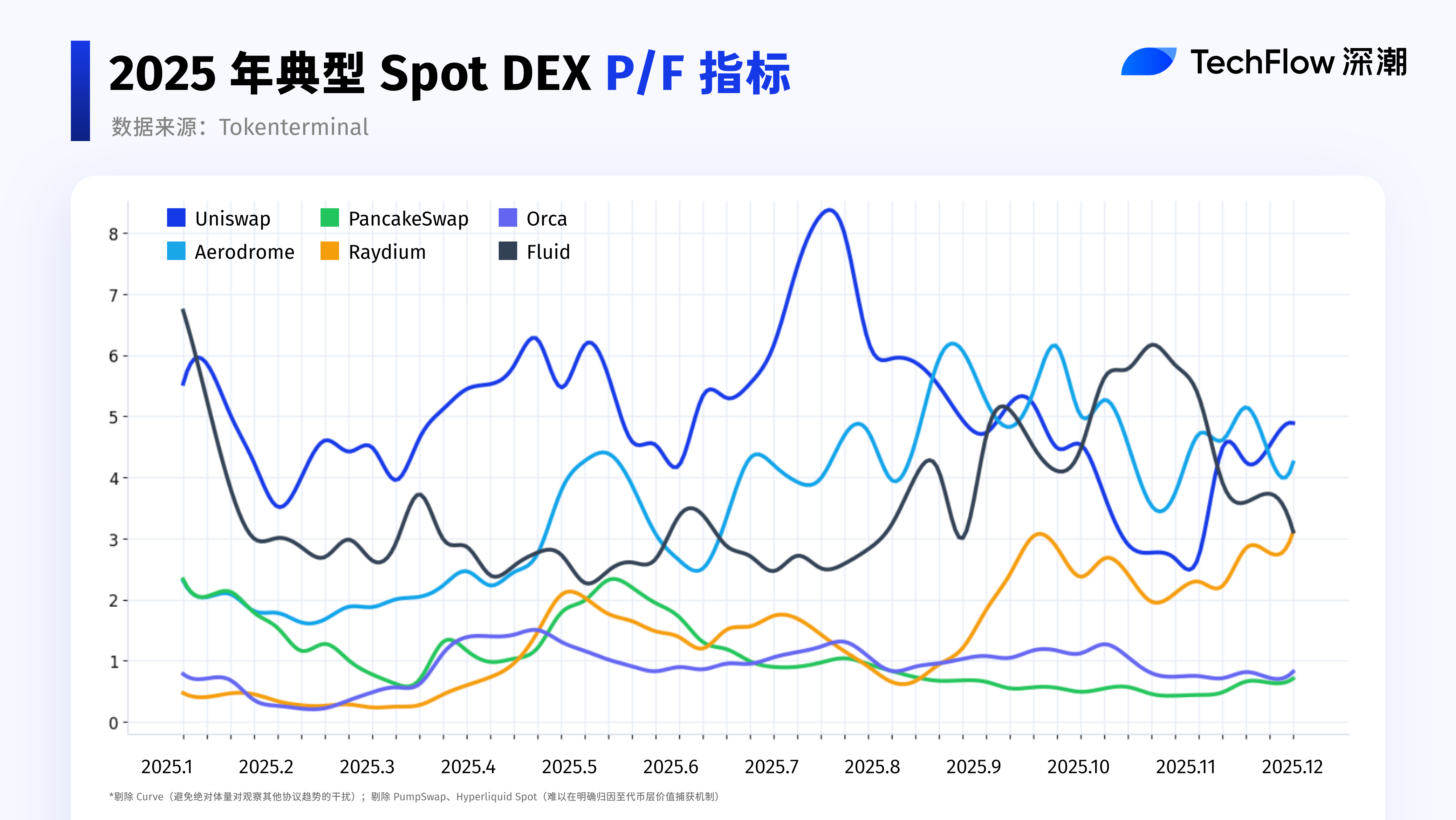

P/F変動の背後にある手がかり:2025年Spot DEX重要出来事

これほどの規模を持つSpot DEXは、DeFiのキーピースとして実際に利益を上げているのか?データを見てみよう。

本稿は年内のパフォーマンスに焦点を当てているため、一時的な変化のみを議論する。また、2025年には複数のプロトコルがトークンのリバウンドまたはバーン、手数料分配、構造調整などを導入しており、FDVの説明力が低下している。

そのため、ここでは流通時価総額のP/F指標を用い、市場が1単位の手数料に対してどれだけの評価倍率を支払う意思があるかを測定する。

P/Fは直接的に利益水準を反映するものではなく、現在の経済活動規模において、市場がSpot DEXの潜在的収益化能力に対する期待を描写するものである。

データ元:Tokenterminal

他のプロトコルのトレンド観察への干渉を避けるため、Curveは現時点のチャートでは非表示とし、背景分析にのみ使用する。また、PumpSwapとHyperliquid Spotはトークン層の価値捕獲メカニズムへの帰属が明確でないため、今回の比較対象から除外する。

CurveのP/F水準は年内を通じて比較的高い水準を維持し、5月には一時的に約28のピークに達したが、7月以降は継続的に低下し、現在は約7前後。年初の約10と比べて若干低下している。

強調すべきは、CurveのP/Fが他プロトコルより明らかに高いのは、主に長期にわたって維持されている極めて低い手数料水準による。Curveのプライシング曲線自体がステーブルコインおよび低ボラティリティ資産(例:ステーブルコイン間、stETH/ETHなどのLST取引)専用に設計されており、高度に最適化されたAMM設計により、極めて低いスリッページと高い資本効率を実現している。

さらに、Curveは2025年に導入したYieldBasis新メカニズムにより、LPの無常損失をさらに低減し、流動性提供者のリターンを保護することに重点を置いている。

上記チャートの各プロトコルの2025年P/F変動について、P/F変化に一定の影響を与えた主要イベントを前10大Spot DEXから整理し、2025年という革新と活力に満ちたトラックを振り返る手助けとしたい。

では、最初の問いに戻ろう。DEXは本当にCEXを代替するのか?

取引量の飛躍、あるいはDEX/CEX比率の年間上昇のいずれも、ある事実を示唆している:DEXはもはや無視できない主要な取引媒体となったということだ。

特に永続契約分野では、Perp DEXの取引規模は2025年に歴史的規模の拡大を遂げ、資本回転効率とトッププラットフォームの資金収容能力が市場を新たなレベルに押し上げた。

しかし、それは単純な代替とは言えない。2025年はむしろ「双方向進化」の始まりと言える。一方で、DEXは自らCEXから学び、マッチング効率、取引体験、リスク管理、製品完成度の面で不断に接近している。他方で、CEXもDEXの方向へ進化しており、資産のセルフホスティング、チェーン上透明性、検証可能な決済・清算メカニズムを重視するようになっている。

最終的に、DEXとCEXの関係はゼロサムゲームではないだろう。より可能性が高いシナリオは、両者が異なるレイヤー・異なるシーンでそれぞれの強みを発揮し、次世代暗号金融の取引・清算インフラを共に構築していくことだ。

代替ではなく、肩を並べて歩むこと。対立ではなく、共に築くこと。

2025年、このトレンドはすでに近づいている。真の新秩序が形になる日が、まだ遠いだろうか?

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News