月曜日の市場開場を待つ必要はありません。Hyperliquid の HIP-3 が CME の価格基準となっています。

TechFlow厳選深潮セレクト

月曜日の市場開場を待つ必要はありません。Hyperliquid の HIP-3 が CME の価格基準となっています。

Hyperliquid と従来の先物取引大手 CME を、極端な市場状況および週末の取引休業期間におけるマイクロレベルでのパフォーマンスについて詳細に比較検討します。

著者:シャウンダ・デベンス(Shaunda Devens)、Blockworks Research

翻訳編集:TechFlow

TechFlow解説: HIP-3提案の推進に伴い、Hyperliquidは暗号資産分野から伝統的金融(TradFi)資産へと急速に拡大しています。最近の銀市場における激しい価格変動は、この分散型デリバティブプロトコルにとって、優れたストレステストの機会となりました。

本稿では、詳細な取引データ、指値データおよびオーダーブック(注文簿)データを用いて、極端な相場状況および週末の取引停止期間における、Hyperliquidと伝統的な先物取引大手CME(シカゴ・マーカント・エクスチェンジ)のマイクロ構造的パフォーマンスを深く比較検討します。

その結果、流動性の深さにおいては依然として従来の大手企業には及ばないものの、小規模投資家向けの注文執行や「24時間365日継続的な価格発見(24/7全天候価格発見)」という点で、Hyperliquidは独自の競争優位性を示しており、日曜日の取引再開時の価格決定においても重要な参考ツールとなっています。

本文は以下の通り:

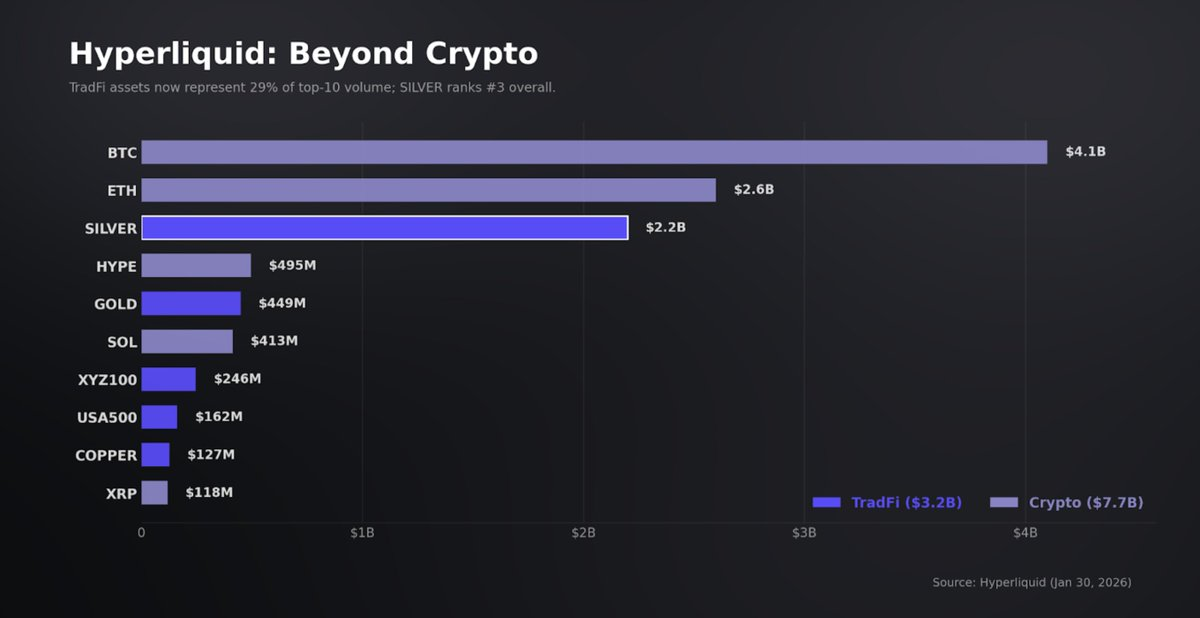

HIP-3は、Hyperliquidを暗号資産領域の枠を超えて拡大させています。現在、TradFiツールは同プラットフォームの取引高の31%を占めており、1日の名目取引量は50億ドルを超えています。銀はこれらの資金流入の最も重要な一部であり、先週金曜日の激しい相場はHIP-3の市場健全性に対するストレステストとなりました。

高頻度の取引/指値/オーダーブックデータを活用し、CME/COMEXのマイクロ銀先物(Micro Silver)をベンチマークとして分析したところ、小規模で小口投資家寄りの注文に関しては、崩落前のHyperliquid銀先物がより狭いスプレッドと優れた執行を提供していることが明らかになりました。また、日曜日の取引再開オークションに向けてポジション調整および価格設定を行うという、まったく新しい24/7活用事例も提示します。

主な調査結果:

- 崩落前: パーペチュアル(永続)コントラクトにおける主流の取引規模において、Hyperliquidはトップ・オブ・ブック(最良買値・売値)で非常に競争力のある水準を維持しています。そのスプレッド中央値は2.4ベーシスポイント(bps)、COMEXは3bpsです。執行スリッページ(滑り)の中央値はベンチマーク比でわずか0.5bpsです。資金フローは小口投資家規模が中心(取引額中央値は1,200米ドル)であり、流動性の深さは堅調ではあるものの比較的限定的です:Hyperliquidは±5bps以内で約23万米ドルの深さを有する一方、COMEXは約1,300万米ドルです。

- 崩落中: 両プラットフォームともパフォーマンスは低下しましたが、Hyperliquidでは執行におけるテイルリスク(尾部リスク)が顕著に増加しました。Hyperliquidのスプレッドは2.1倍に拡大し、COMEXは1.6倍でした。市場は一時的にベンチマーク比で400bpsを超える乖離を示しましたが、その後ファンドィングレート(資金調達レート)によって平均値へと回帰しました。主な課題は執行品質にありました:Hyperliquidでは取引の1%がミッド(中間価格)から50bps以上乖離して執行されましたが、COMEXではこうした事例は一切ありませんでした。

- 週末期間: Hyperliquidは、COMEXが休市している間も継続的に取引可能な、唯一の取引所型の注文駆動型銀デリバティブプラットフォームです。49時間の間に17.5万件の取引を処理し、名目取引額は2.57億米ドルに達しました。スプレッド中央値は0.93bpsまで圧縮されました。ただし、HIP-3の週末取引は構造的に薄く、平日比の取引量は0.31倍に留まりました。

- 我々は、 取引再開時の価格決定および単一価格オークション開始前の段階的なヘッジ戦略が、24/7取引の核心ユースケースであると考えます。ただし、現時点でのHyperliquidの株式関連資産のパフォーマンスを見る限り、取引再開前の価格予測精度は金曜日の終値と比べて有意に向上していません。

HyperLiquid:HIP-3が取引量を獲得

銀市場は先週、構造的な流動性イベントに直面しました。小口投資家、先物市場および地域現物市場の流動性需要が同時に急増し、銀価格は大幅な再評価を余儀なくされました。高取引量のもと、銀価格はピークから谷まで約17%下落しました。米国小口投資家は1日で銀ETFに約1.7億米ドルを投入し、これは記録上最大の単日流入であり、2021年の「銀の絞め(silver-squeeze)」のピークのほぼ2倍に相当すると報じられています。同時に、COMEXの取引活性は過去数年で最高水準に加速し、上海黄金取引所の価格はロンドン基準に対して2桁米ドルのプレミアムを付けました。

暗号資産業界にとってさらに重要な進展は、こうした資金フローが従来の金融プラットフォームに限定されなかったことです。ボラティリティ(変動率)の上昇および従来の商品市場の週末接近に伴い、金属へのエクスポージャー(曝露)に対する追加需要が、24/7対応のデリバティブ取引プラットフォームへと移動しました。そこでは、取引時間制限なしにポジション調整およびリスク転換を継続することが可能です。

Hyperliquidでは、銀のパーペチュアルコントラクトが1週間に数十億米ドル規模の名目取引量を清算しました。HIP-3に基づく株式および商品のパーペチュアルコントラクトも新記録を更新し、66日間で1日の取引量が3.78億米ドルから48億米ドルへと拡大しました。金曜日には、TradFi連動ツールがプラットフォーム全体の取引額の約31%を占めるようになりました。銀は同プラットフォームで最も活発な取引コントラクトの第一グループに躍り出たほか、取引活動の構成も実質的に変化しました:金曜日の取引量トップ10のコントラクトのうち5つが非暗号資産系でした。

我々はこれまで、HIP-3をスケーラブルなデルタ・ワン(Δ1)ラッパー(一次感応度ラッパー)と位置付けてきました。そのリターンは線形であり、コントラクトには満期がなく、保有コストはファンドィングレートおよびベース(基差)を通じて表現されます。これは、オプションのような時間価値の減耗とは異なります。

投資観点からは、暗号資産領域を超えた取引プラットフォームの展開により、サイクル非依存型の差別化収入源を増やすことができます。これは極めて重要です。なぜなら、Hyperliquidのプロトコル収益はボラティリティにおいて上位に位置しており、週間収益変動率は約40%に達するからです。さらに、潜在的な分析によれば、TradFiデリバティブ取引フローのごく一部を捉えるだけでも、収益は2倍以上に拡大し、段階的成長を実現する現実的な道筋を示しています。

しかし、こうした市場のスケールアップ可能性は、以下の3つの実装上の制約に左右されます:継続的かつ耐障害性のあるオラクル(予言機)設計、価格マーク(マーク価格)の完全性を維持できる十分なオーダーブックの深さ、および基盤となる参照市場が断続的になる際の信頼できるヘッジ経路です。この枠組みにおいて、銀市場の出来事は、HyperliquidのTradFi連動パーペチュアルコントラクトにとって初めて意味のあるストレステストであり、COMEXをベンチマークとしています。

本レポートでは、3つのフェーズ(乖離前、売出し期間、週末)におけるパフォーマンスを評価し、外部市場が機能不全に陥った場合または閉鎖された場合の価格完全性、流動性の耐障害性、およびリスクエンジンの挙動を測定します。まず、HyperliquidとCOMEXの重複取引時間帯における価格、ベース(基差)、流動性指標を比較することでアンカー分析を行い、次に「週末から取引再開」への移行期間を用いて補完的価格調整(キャッチアップ)行動を定量化します。

最終的に、我々が問うのは以下の2点です:HyperliquidのHIP-3製品は、パーペチュアル株式/商品エクスポージャーの取引場所として適切なのか? そして、Hyperliquidはすでに高性能な24/7株式および商品市場を創出したのか?

データ

我々は、Hyperliquidの銀パーペチュアルコントラクト(XYZ100)からのティック単位の取引データ、指値データおよびオーダーブックデータを用い、COMEX(CME傘下の指定コントラクト市場)のニア・マンス(近月)銀先物(SILH6)と比較分析を行いました。

Hyperliquidについては、常に最高のHIP-3取引量を処理するTradeXYZデプロイメント市場を採用しました。

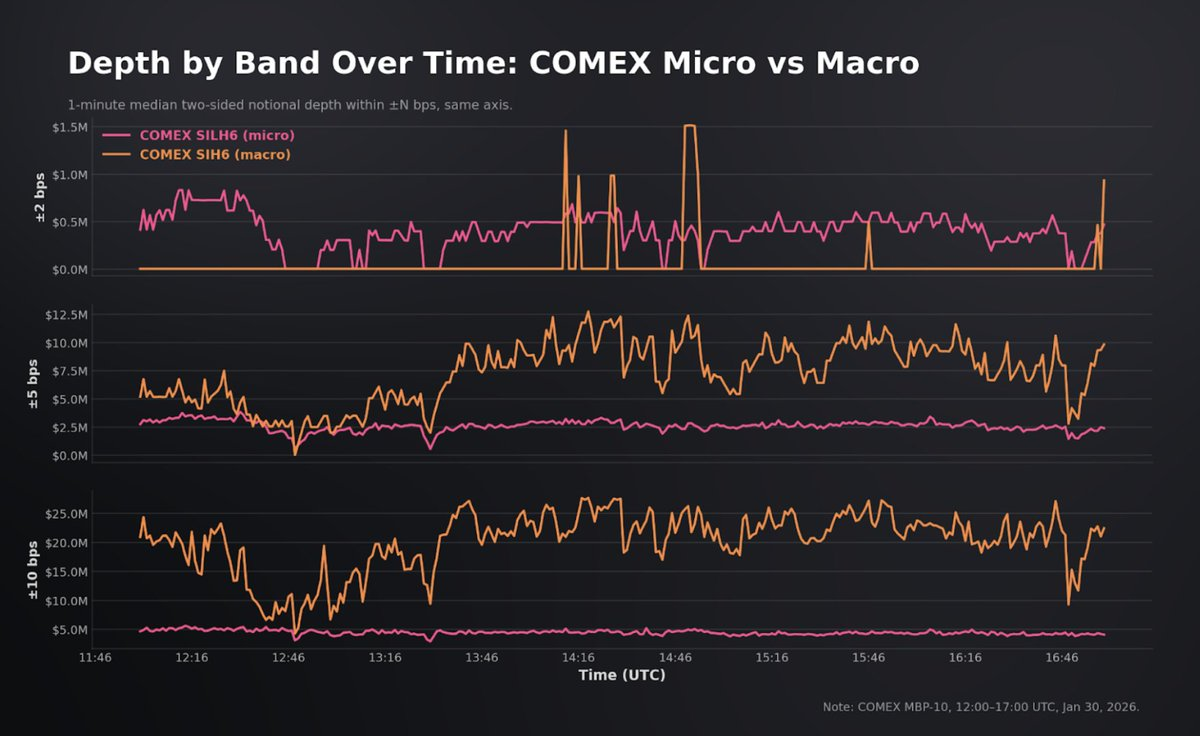

HyperliquidとCOMEXのマイクロ銀(SILH6)を比較したのは、その単位サイズがパーペチュアルコントラクト上における「小口投資家~中規模」の注文分布に最も適合するためです。崩落当日、SILH6は641,926枚(約6.42億トロイオンス、78~120米ドル/オンスで換算すると名目価値は約500~770億米ドル)の取引を成立させました。一方、マクロコントラクト(SIH6)は深さこそ大きいものの、崩落前のスプレッドおよびスリッページのパフォーマンスは一般レベルに留まりました。本報告書では、典型的なパーペチュアルコントラクト規模における執行品質に焦点を当てているため、SILH6が最も関連性の高いCOMEXのベンチマーク基準となります。

データセットは1月30日から2月1日までをカバーし、54万件のHyperliquid取引および130万回の深度スナップショットを含み、崩落当日の51万件のCOMEX取引および完全な10段階オーダーブックデータとベンチマーク比較を行いました。分析は3つのフェーズに分けられます:崩落前(金曜日UTC12:00~17:00)、売出し期間(UTC17:00~22:00)、および週末(金曜日終了から日曜日取引再開まで)です。

崩落前の市場

まず、COMEXおよびHyperliquidが通常通り取引を行い、外部参照が完全に機能している状態における崩落前の基準線から始めます。

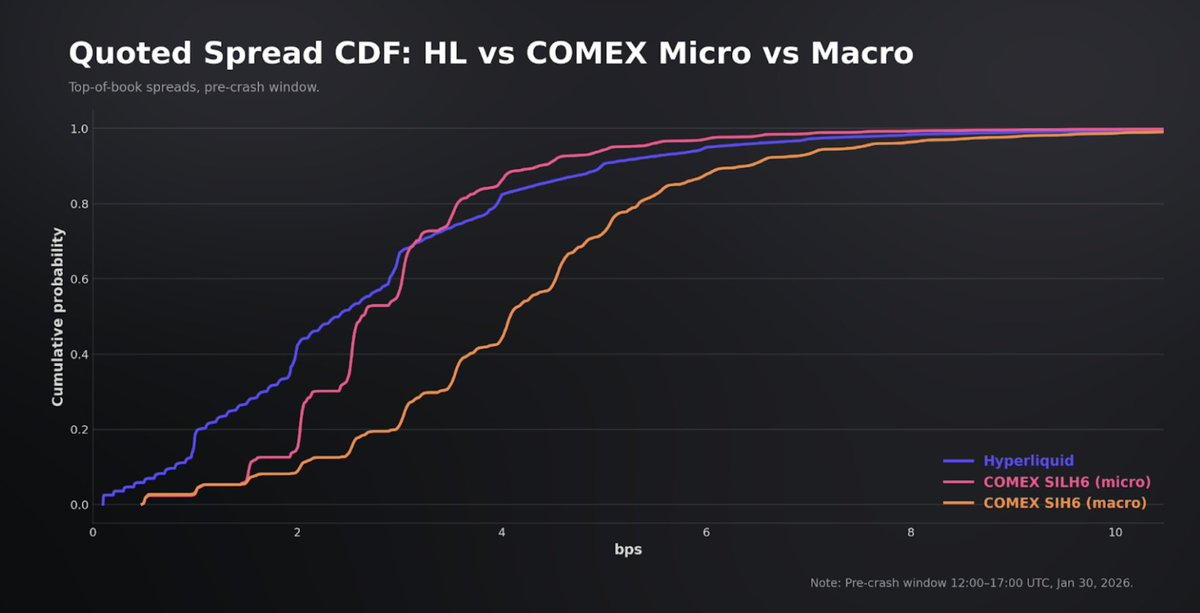

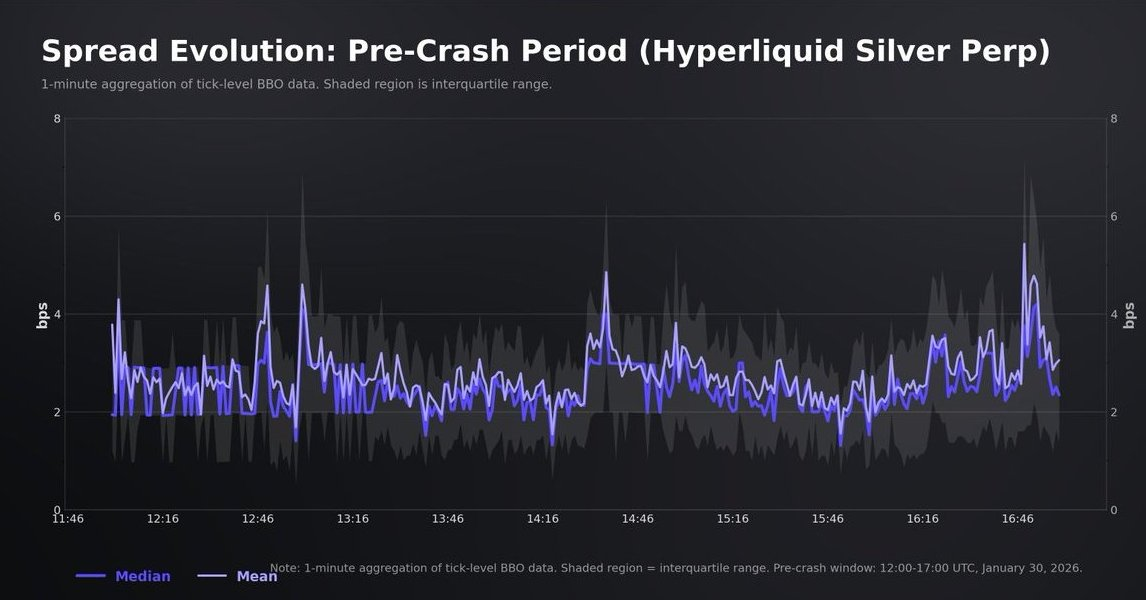

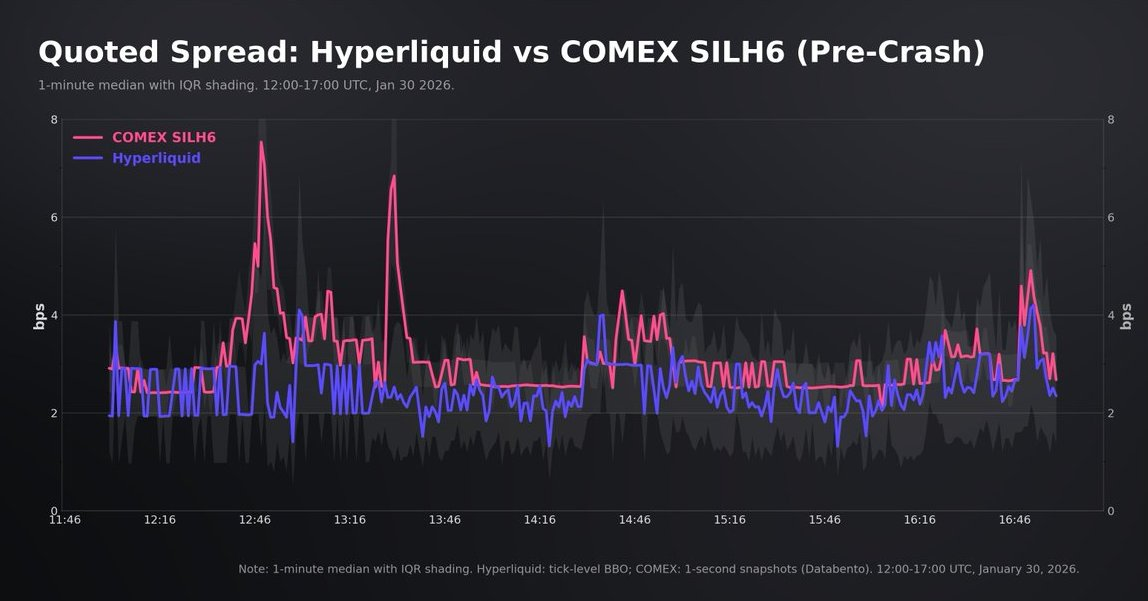

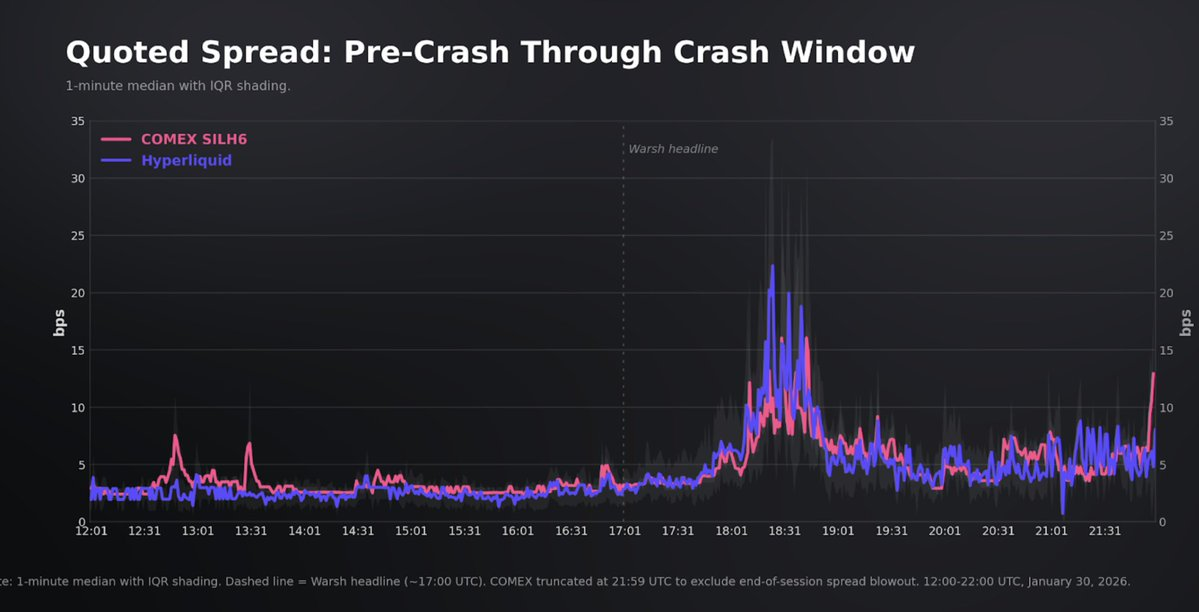

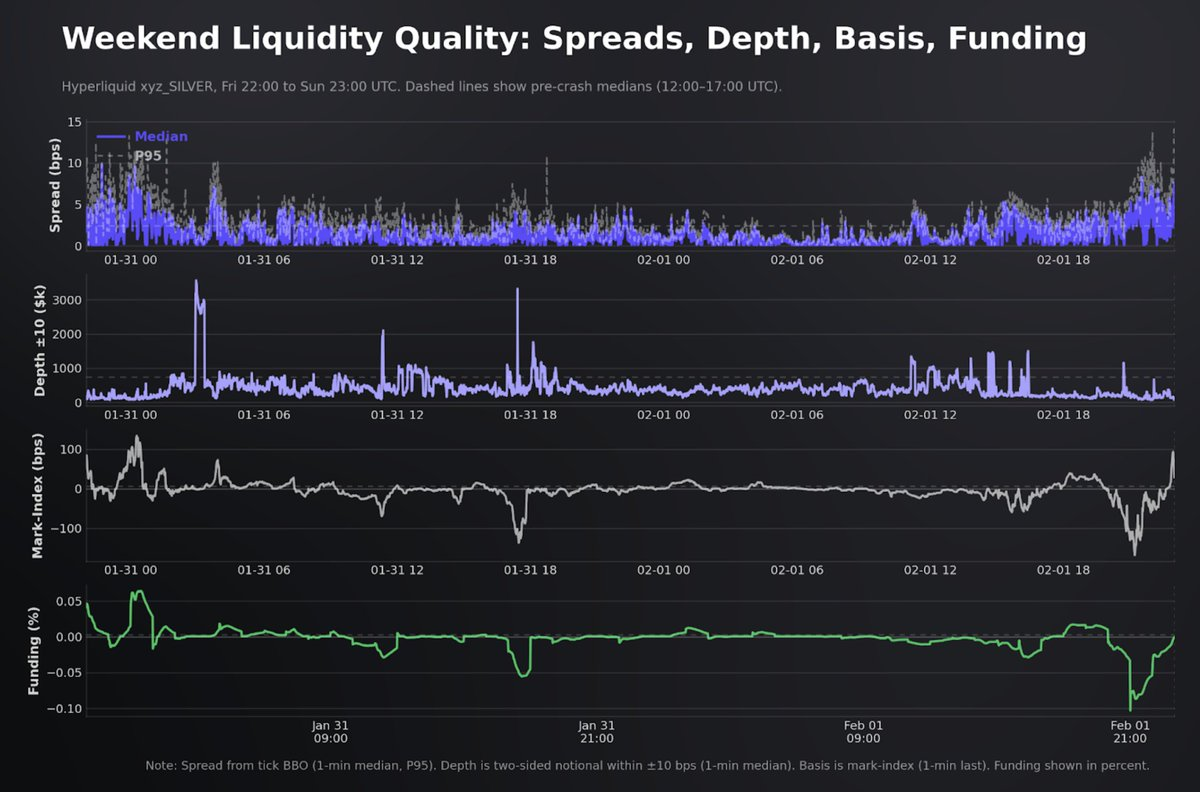

表面的には、Hyperliquidの銀パーペチュアルコントラクトはすでにかなり成熟した市場のように見えます:指値は常にコンパクトに保たれ、アクティビティ(取引活性)は非常に高いです。最良買値・売値(トップ・オブ・ブック)のスプレッド平均は2.7bps(中央値は2.4bps)、観測値の90%は5bps以下です。

天然のベンチマークは、重複取引時間帯内で最も流動性の高い取引可能な参照であるCOMEXのニア・マンス銀先物(SILH6)です。なお、COMEXは構造的に深さが大きく、依然として機関向けの流動性拠点です。我々の目的は単純な比較ではなく、Hyperliquidが基盤となるベンチマークを追跡しつつ、主流規模の注文に対して信頼できる価格完全性および執行力を提供できるかどうかを検証することです。

UTC12:00~17:00の間、COMEXの名目取引額は約855億米ドル、Hyperliquidは6.79億米ドルでした。規模のギャップは甚大ですが、スプレッド中央値は非常に近似しています:COMEXは平均約3.1bps、Hyperliquidはやや狭い水準です。

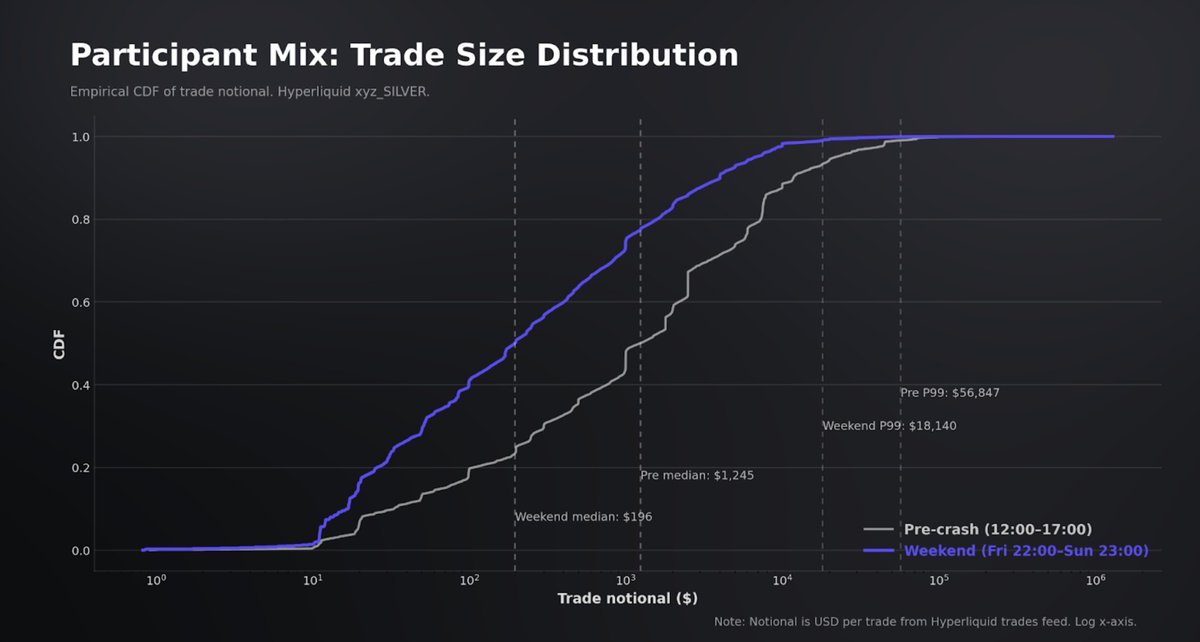

それにもかかわらず、COMEXのスプレッド分布はテイル(尾部)がよりコンパクトであり、観測値の96%が5bps以内に収まっていますが、Hyperliquidは90%です。これは、主要な先物取引プラットフォームにおいて、より深く安定した受動的流動性が存在することと一致しています。さらに、Hyperliquidのより狭い指値は、背景を踏まえて理解する必要があります:その資金フローは管理しやすく、小口投資家寄り(平均取引額約5,000米ドル、中央値1,190米ドル)であり、これはメカニズム上、オーダーブック最上位の「毒性(toxicity)」を低減させます。

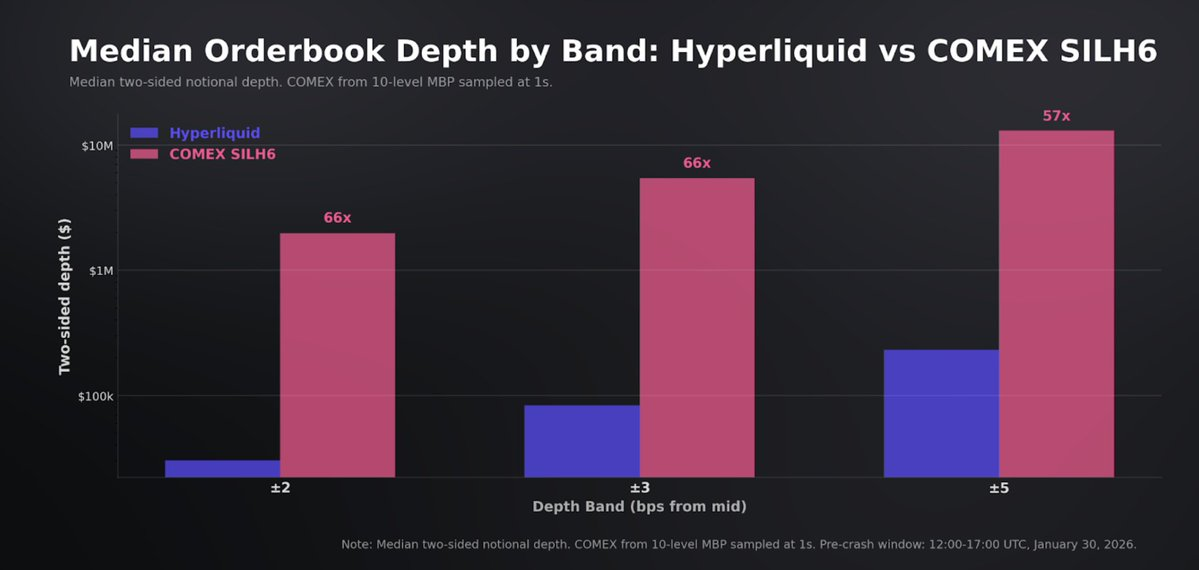

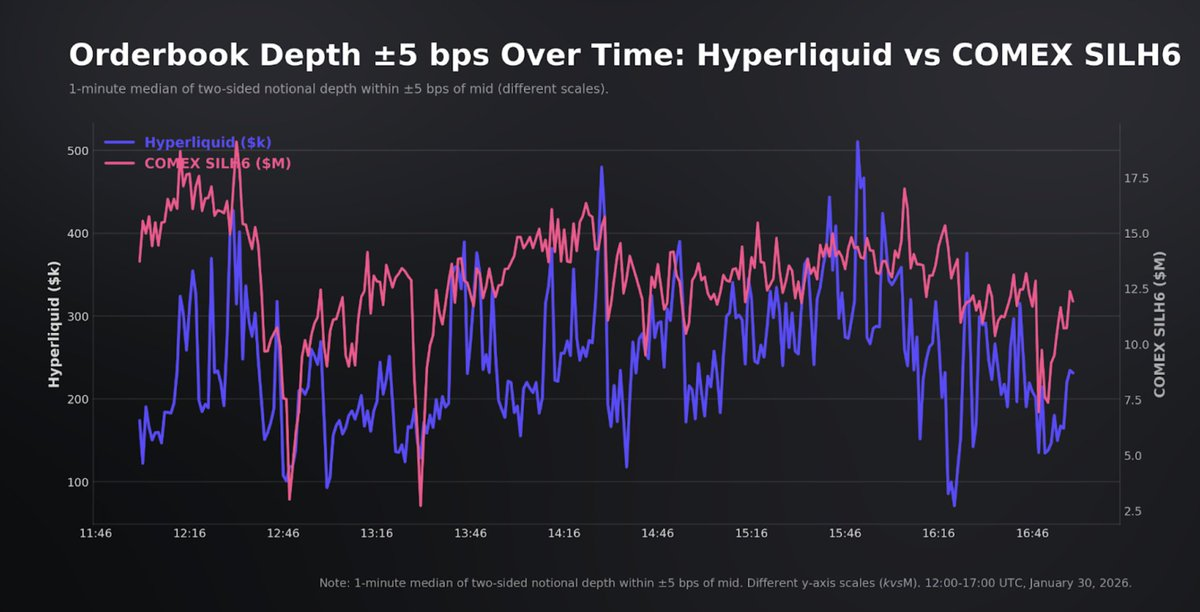

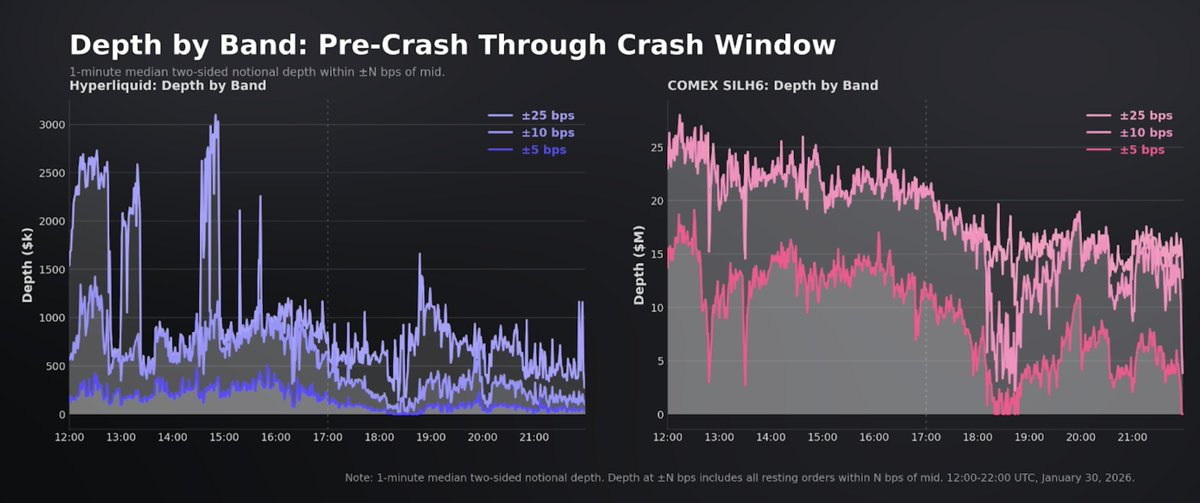

トップ・オブ・ブックにおける執行力は同等ですが、流動性の深さはそうではありません。COMEXは±2bps内に198万米ドル、Hyperliquidは3万米ドルを保有;±3bps内ではCOMEXが545万米ドル、Hyperliquidが8.3万米ドル;±5bps内ではCOMEXが1,300万米ドル、Hyperliquidが23.1万米ドルです。スプレッドを越えて執行される小口投資家向け注文にとっては、より狭い指値は実質的なメリットです。一方、5万米ドル以上の名目価値を持つ取引では、深さの差が最終的な実現コストを決定します。

それでも、指定市場メーカー(Designated Market Makers)を持たないプラットフォームとしては、Hyperliquidが示す深さは無視できないものです。オーダーブックは基本的に対称的であり、各レベルの買/売の深さ比率は約1に近く、±5bps内の約23.1万米ドルから±10bps内の81.4万米ドル、±25bps内の約150万米ドルへと拡大しています。

ただし、従来の先物取引プラットフォームと比較すると、Hyperliquidが示す深さは「確実な執行力」を測る上で弱い側面があります。マッチングは、ブロック単位で並べ替えられたチェーン上のCLOB(中央限価注文簿)で行われ、キャンセル注文の処理は同一ブロック内の委託注文よりも優先されます。そのため、執行優先順位は到着時刻のみならず、取引タイプにも部分的に依存し、これによりCMEのような継続的オフラインマッチングエンジンにおける「可視の深さ=保証された取引量」という関係性が弱まります。

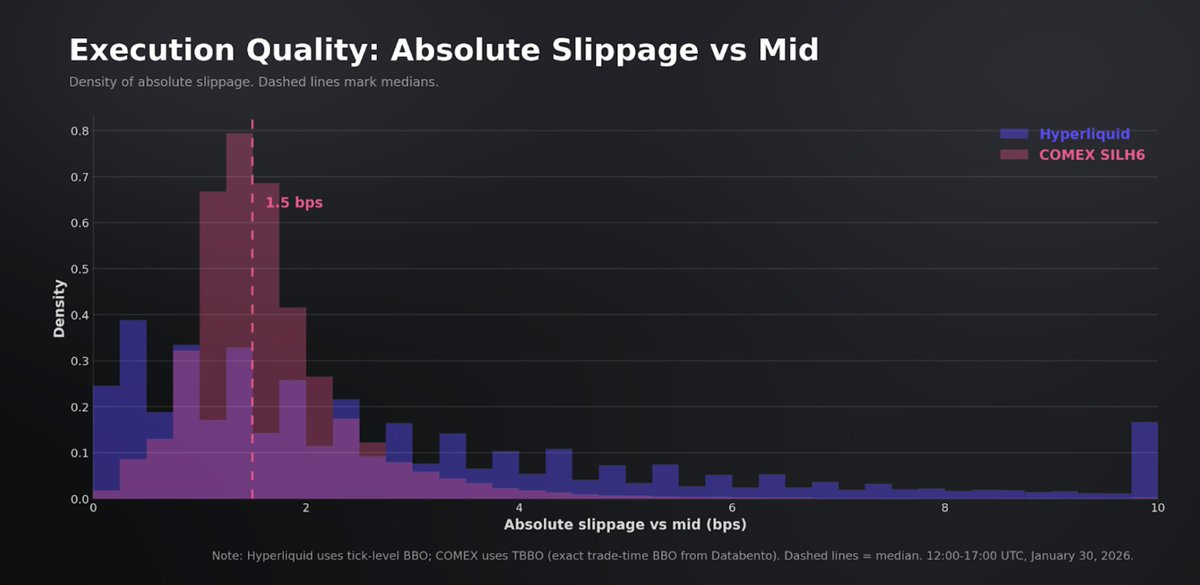

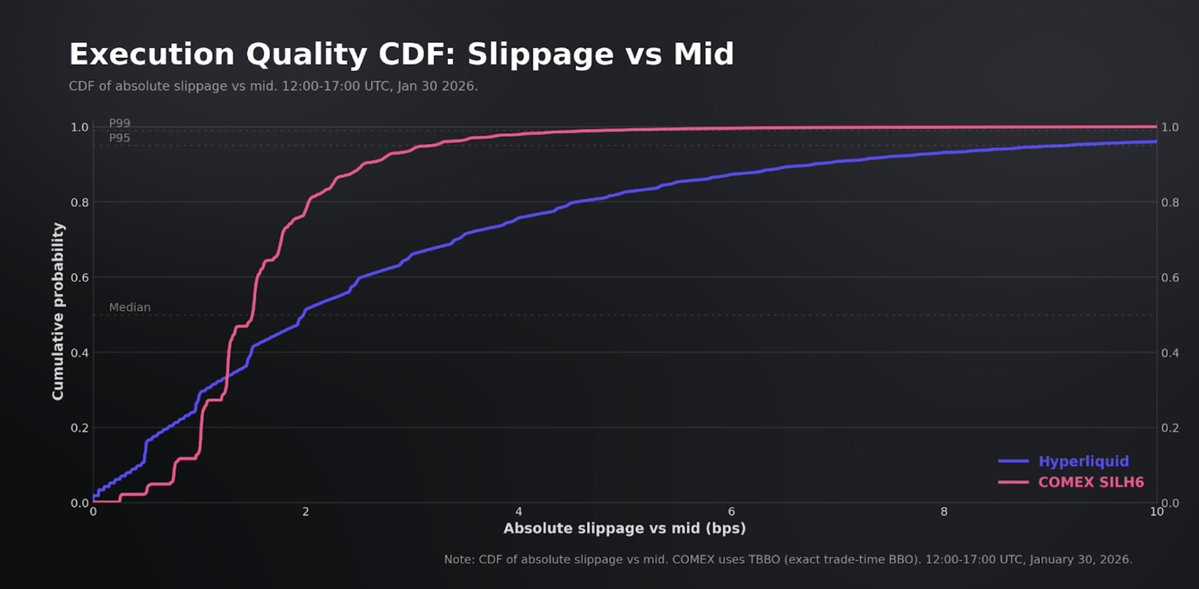

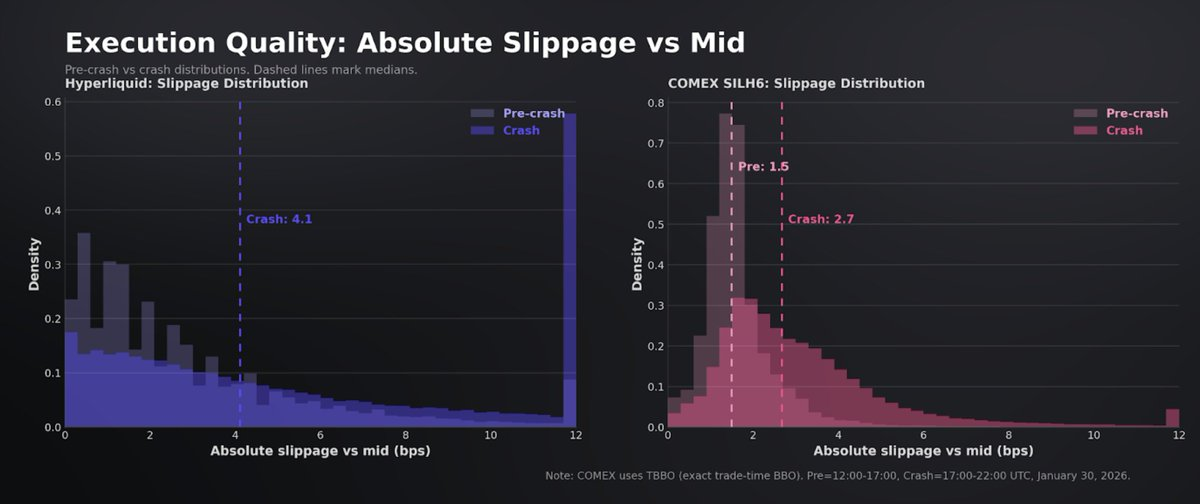

執行品質は、スプレッドおよび深さ以外の情報を提供します。取引時のベスト・バイ・オファー(BBO)を用いた場合、ミッド(中間価格)からの執行スリッページ中央値は、COMEXで1.5bps、Hyperliquidで2bpsです。COMEXの執行は異常にコンパクトで、取引の99%がミッドから5bps以内で執行されています。Hyperliquidの分布はより広く、83%が5bps以内、96%が10bps以内ですが、まれにミッドから20bpsを超える乖離で執行されるケースもあり、これは断続的なオーダーブックのギャップおよび薄い耐荷重能力と一致しています。

スリッページは取引規模とともに若干増加します(COMEXでは1ロット時約1.5bps、2~5ロット時で1.6bps)。これは、深いオーダーブックの特徴に合致します。Hyperliquidでは傾斜がより急峻で、1,000米ドル未満では約1.9bpsから5万米ドル超で2.8bpsへと上昇します。注目に値するのは、両プラットフォーム間の執行差が、指値深さ比が示すものよりもはるかに狭いことです。Hyperliquidの中央値取引(約1,200米ドル)における執行コストは、COMEX中央値との差がわずか約0.5bpsに過ぎません。COMEXの中央値取引規模ははるかに大きいにもかかわらずです。

最後に、執行力を解釈するには、オラクル(予言機)およびマーク価格(mark price)の設計も考慮する必要があります。なぜなら、取引者は深さが良好であっても基盤となる価格を反映していないマークオーダーブックで執行される可能性があるからです。HIP-3では、オラクルはデプロイアーが発行する非取引参照であり、固定されたペースおよびクランプ(制限)機構を備えています。一方、ファンドィングレート、証拠金および強制決済を管理するマーク価格は、オラクルとローカルオーダーブック信号のロバストな集約であり、急激な変動を防ぐために同様に制限されています。この分離により、執行価格は継続的なプレミアムまたはディスカウントを維持でき、機械的に即座の強制決済を強いることはなく、リスク管理は変化の遅い参照価格にアンカーされつつも、継続的なオーダーブック駆動型の価格発見が可能になります。

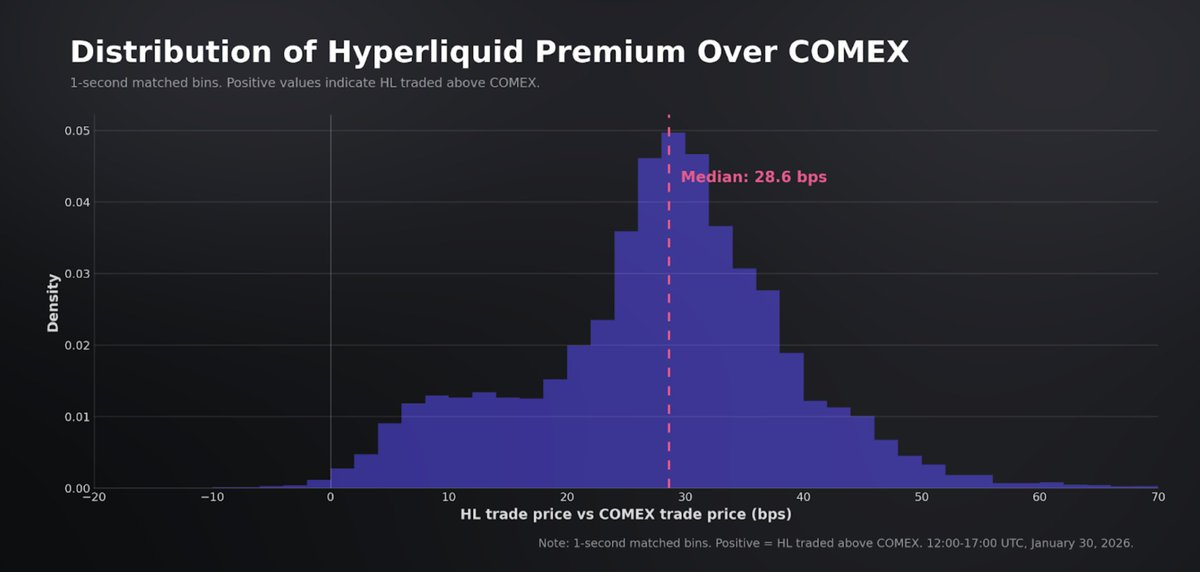

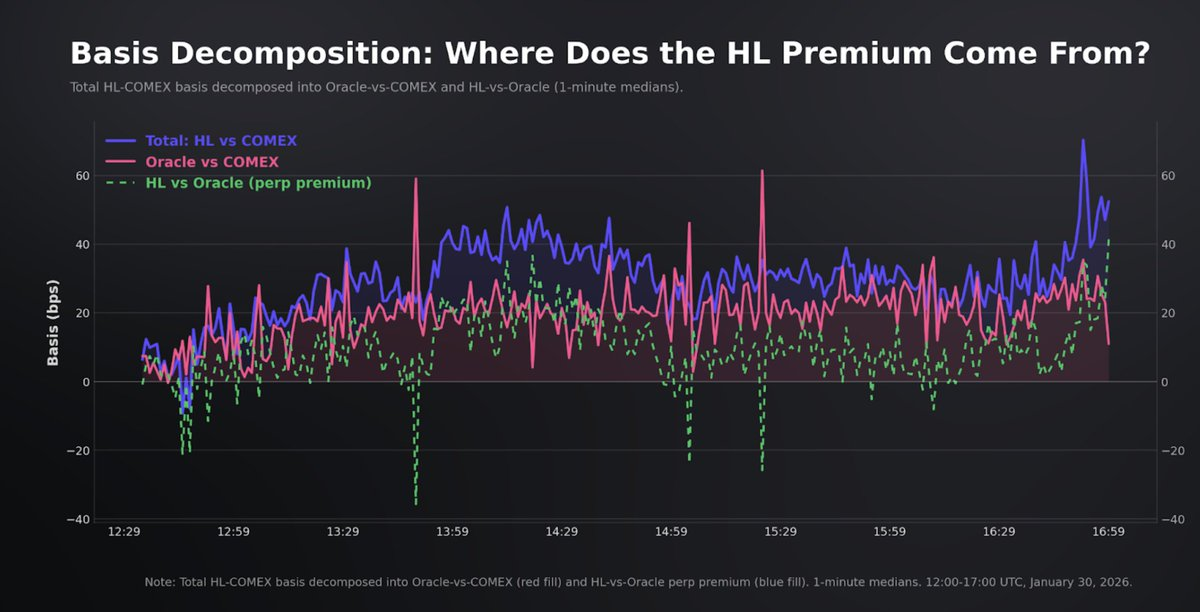

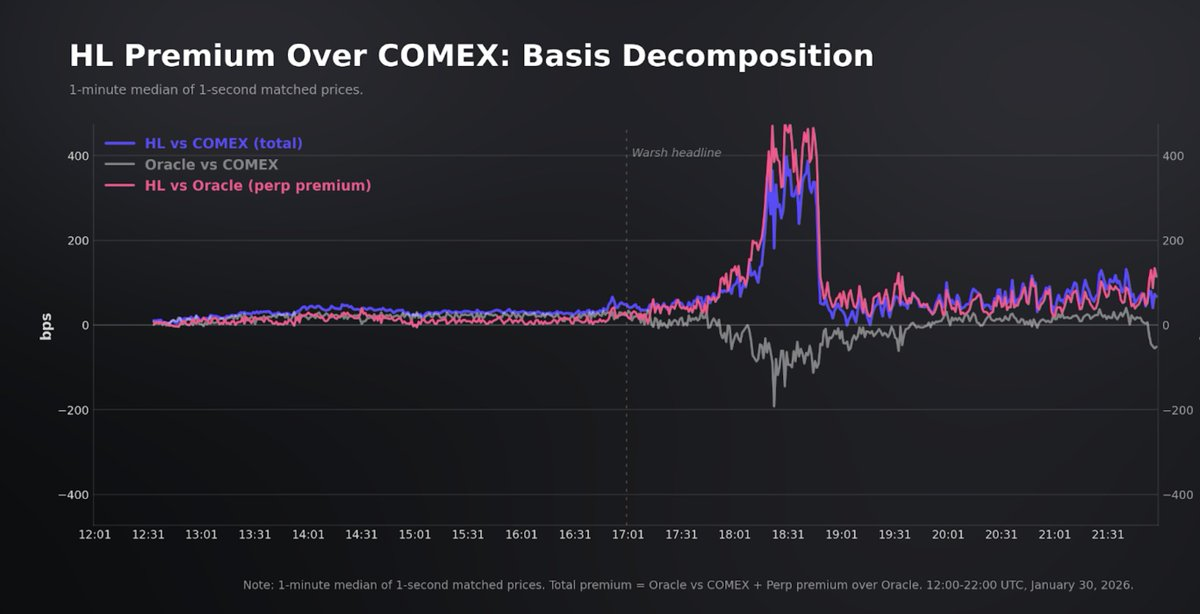

崩落前のウィンドウ期間において、HyperliquidはCOMEXに対して約29bpsの継続的なプレミアムを維持していました。このプレミアムは以下の2つの要素に分解されます:オラクル vs COMEX部分(約18bps、オラクルの基盤となるアセット・バスケットとニア・マンス先物との差異を反映)、およびパーペチュアルコントラクト vs オラクルプレミアム(約9bps、パーペチュアルコントラクト自体のネット多頭需要およびファンドィングレートの圧力を反映)。このプレミアムは非常に安定しており、逆ザヤ(インバート)になることはほとんどありませんでした。

執行状況とオラクルを比較すると、プレミアム中央値は約+9bpsです。

要約すると、崩落前の基準線データは、その規模および参加者層に照らして、このプラットフォームが小口投資家および中規模の資金フローに対して明確な清算を提供していることを示しています。Hyperliquidはすべてのレベルで深さが明らかに薄いものの、小さい資金フロー規模を活かして、非常に競争力のあるスプレッドを提供できており、中央値取引と機関ベンチマークの差は0.5bps以内です。

深さのギャップは確かに存在し、大規模取引および極端な状況において重要な経済的影響を及ぼします。しかし、この市場の典型的な取引規模を考慮すると、脱リンク(デカップリング)が始まる前には、Hyperliquidは驚くほど高い水準の市場品質で運用されていました。

崩落中の市場

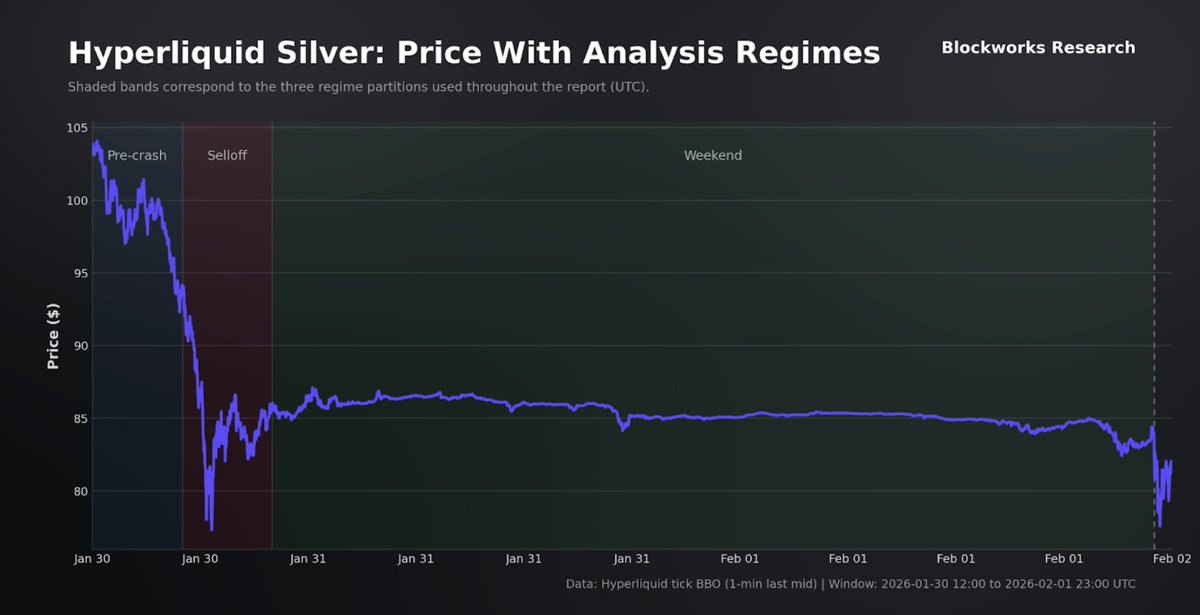

UTC時間1月30日金曜日17時頃、トランプ氏が元FRB理事のケビン・ワーシュ氏(Kevin Warsh)をパウエル議長の後任として指名しようとしているとの報道があり、ワーシュ氏が広く知られる金融引き締め派(ホーク)であったことから、銀価格は激しく再評価され、1980年3月以来最大の単日下落を記録しました。銀価格は木曜日の約120米ドル/オンスの高値から、約31%下落し、盤中安値で約78米ドル/オンスにまで落ち込みました。先物、ETFおよびパーペチュアルコントラクトのレバレッジ多頭ポジションは、同時に証拠金圧力を受けることになり、強制決済が市場の重要な構成要素となりました。

パーペチュアルコントラクトプラットフォームにとって、このようなフィードバックループは自己増幅的になり得ます。参照価格が下落すると、マーケットメーカーはパーペチュアルコントラクトを空売りし、既に損失を被っているポジションがオーダーブック上で強制決済されます。もし流動性の撤退速度が強制決済フローの清算速度を上回ると、執行価格は複数のレベルを飛び越えて跳ね上がり、ベース(基差)が拡大し、テイル(尾部)における実現スリッページが増加します。

両プラットフォームの指値スプレッドはいずれも悪化しましたが、Hyperliquidのテイル反応はより大きくなりました。Hyperliquidでは、スプレッド中央値は崩落前の2.4bpsから崩落中の5.1bps(2.1倍)へと拡大しました。P95(95パーセンタイル)は6.0bpsから18.2bpsへと上昇し、5bps以下に収まる観測値の割合は49.5%(崩落前は90.5%)にまで低下しました。

18:20 UTC付近の最悪の5分間ウィンドウでは、スプレッド中央値が17bpsに達しました。COMEXでも同様に拡大し、中央値は3.0bpsから4.8bps(P95は12.7bps)へと伸び、全体としてよりコンパクトな分布を維持しました。その最悪の5分間ウィンドウは18:20に10.1bpsを記録しました。

同様に、深さの縮小も流動性の退潮を反映しています。Hyperliquidでは、±5bps内の深さは崩落前の約23.1万米ドルから、崩落ウィンドウ全体で6.5万米ドルへと低下し、崩落のピーク時における中央値はゼロとなりました。これは、スプレッドそのものが±5bpsの範囲をすでに超えて拡大していたためです。

より広い範囲では、ピーク時の圧力下でも流動性は残存していました:±25bps内には54.2万米ドル、±50bps内には約107万米ドルです。COMEXでも狭い範囲(±2および±3bps)では同様の機械的パターン(ピーク時にしばしばゼロ)が見られますが、絶対的な容量は1桁以上大きいです。ピーク時の圧力下でも、COMEXは±5bps内で約116万米ドルを保持しており、Hyperliquidはほぼゼロです。

執行品質は、両プラットフォームの中央値レベルでいずれも低下しましたが、テイル(尾部)のパフォーマンスには違いがありました。Hyperliquidのミッドからの執行スリッページ中央値は2.0bpsから4.1bps(約2倍)へと上昇し、COMEXは1.5bpsから2.7bps(約1.8倍)へと上昇しました。COMEXは執行のコンパクト性を維持しましたが、Hyperliquidでは厚いテイル(heavy tail)が生じました:Hyperliquidの取引の約1%(崩落中の取引2,100万米ドル相当)がミッドから50bps以上乖離して執行されましたが、COMEXでは1件もありませんでした。

流動性の低下および強制決済フローの影響により、Hyperliquidのマーク価格は最終的にオラクルから乖離しました。HL-COMEXベース(基差)は18:30 UTCに463bpsのピークに達しましたが、400bpsを超える期間はわずか95秒間であり、ピークから19分以内に50bps以下へと回帰しました。スプレッドも同様の軌跡を描きました。

全体として、Hyperliquidのスプレッド拡大はより大きく、執行分布に厚いテイルが生じました。これは、強制決済フロー下における薄いオーダーブックの特徴に合致します。しかしながら、この乖離は一時的であり、数十年に一度の激しいボラティリティの中でも、Hyperliquidは継続的な取引可能性を維持し、基本的には機関ベンチマークにアンカーされていました。主な課題は、極速相場におけるテイル(尾部)執行に集中していました。

取引停止

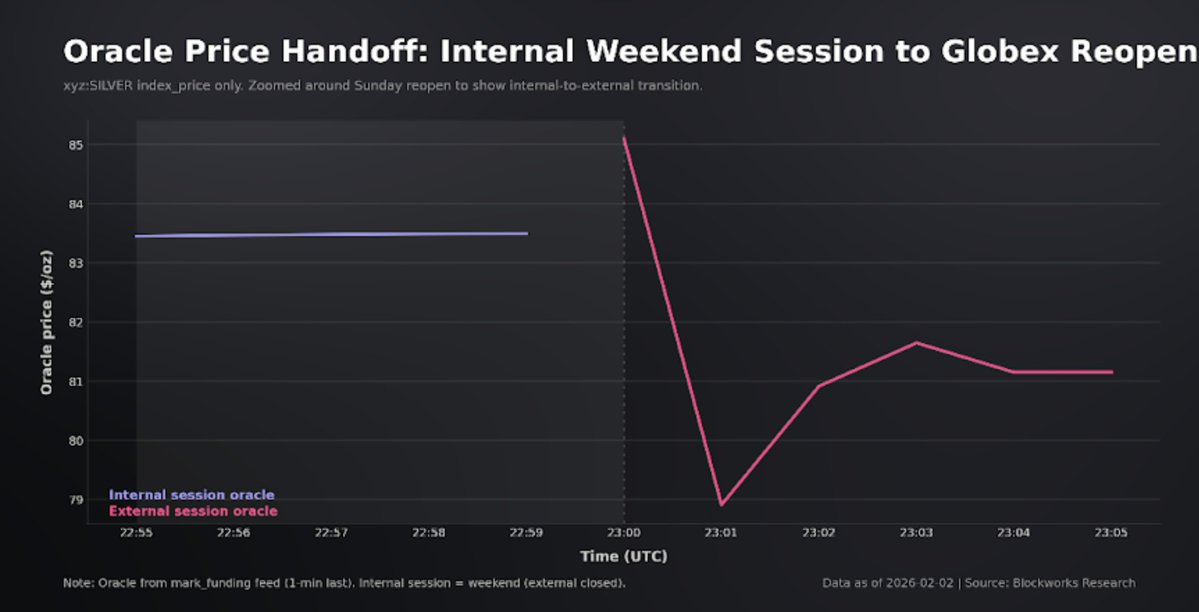

UTC時間金曜日22:00、COMEXは取引を停止し、銀価格形成の伝統的な機関ベンチマーク循環が一時中断されました。一方、Hyperliquidは営業を継続しました。HIP-3パーペチュアルコントラクトにとって、これは外部オラクルの更新が利用不可能となり、プラットフォームが「外部アンカー」から「制約付き内部ガイド」への参照プロセスに移行する特殊な段階です。

デプロイアーは指数の発行を継続しますが、オーダーブック由来のショック価格を用いて推進し、緩やかなEMA(指数移動平均)でフィルタリングします。証拠金および強制決済を管理するマーク価格は、指数、短期ベースフィルターおよびローカルオーダーブック信号のロバストな混合であり、最高レバレッジ制約による発見境界(銀の場合約5%の範囲)で制限されています。

週末メカニズムは理論的に非取引時間帯における価格発見を実現します。外部オラクルが月曜日に復旧すると、この内部価格は外部参照価格へと引き戻されますが、この中間ウィンドウにより、取引者は金曜日のアンカー水準に基づいて取引再開オークション前にポジション調整を行うことができます。

週末ウィンドウ全体の取引継続性は非常に高く、17.5万件の取引、取引額2.57億米ドルを記録しました。参加者の構成は通常時と比べて著しく小口投資家寄りに偏りました。取引額中央値は1,245米ドルから196米ドルへと低下し、99パーセンタイル値は1.81万米ドルへと低下しました。

この次元では、指値流動性が顕著に緊縮しました。週末の最良買値・売値(トップ・オブ・ブック)スプレッド中央値は0.93bpsであり、通常の取引日は2.40bpsです。深さは若干低下しましたが、安定しており、双方向で均衡しています。±10bps内の双方向深さ中央値は35.8万米ドルです。執行力も同様のパターンを示します。

執行時のミッド(中間価格)を用いると、週末のスリッページ中央値は0.87bpsであり、通常時は1.98bpsです。言い換えれば、週末の資金フローを支配する取引規模では、スプレッドを越えて執行するコストが平日よりも低くなっています。これは、絶対的な深さの耐荷重能力が弱いにもかかわらずです。

価格のパフォーマンスに関しては、週末の価格は静止しておらず、むしろ大幅に変動しました。銀価格は週末ウィンドウ内で85.76米ドルから取引再開前の83.70米ドルへと下落し、24時間365日取引により実際の変動する参照価格が生成されました。

Globexの取引再開は、「週末取引が実際に有用な参照水準を生成したか?」という問いに対する、最も明確なクロスプラットフォーム検証を提供します。23:00:00 UTCに、COMEXの最初の取引価格はHyperliquidのミッド価格より約97bps高くなりました。23:00:01には、このギャップは約10bpsまで圧縮されました。Hyperliquidの継続的な週末市場は、COMEXの取引再開オークションと非常に類似した価格水準を生成しました。驚くべきことに、日曜日の最終内部価格は金曜日の終値よりも月曜日の取引開始価格に近い値でした。

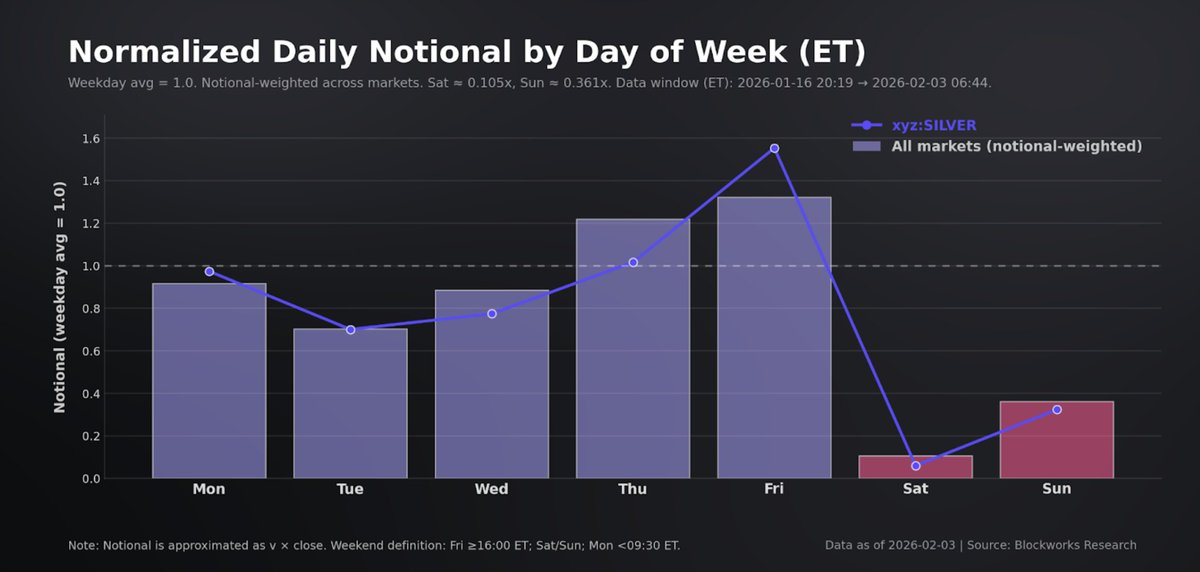

すべてのHIP-3市場において、取引は継続的ですが、構造的に週末は参加度の低い期間です。32のxyz市場を5分足チャートで分析したところ(週末を米東時間金曜日16:00から月曜日09:30までと定義)、勤務日名目価値加重ベースでは、5分足1本あたりの名目価値(Notional)は平日比0.31倍(69%減少)となりました。等加重平均値ベースでは0.33倍(67%減少)となりました。

ボラティリティ(変動率)も同様に収縮しましたが、その減少幅は取引量より小さく、名目価値加重ベースでは5分間実現ボラティリティは平日比0.75倍(25%減少)、市場中央値では36%の減少となりました。ごく少数の市場では収縮が限定的であり、週末にむしろボラティリティが高くなるケースも見られましたが、これは基盤となる参照市場の取引時間の違いおよび日曜夜の取引再開(Reopen)のダイナミクスが定義上「週末」に含まれるためです。

銀市場はこのパターンに完全に合致します。xyz:SILVERの5分足1本あたりの名目価値は72%低下し、5分間実現ボラティリティは21%低下しました。より狭いスプレッド(Spreads)および安定した執行中央値は、低い全体参加度および板寄せ(Touch)から離れた深さの縮小と併存できます。言い換えれば、週末取引は機関向けのキャパシティ(容量)ではなく、継続性および小口注文(Small-clip)の執行に最適化されています。週末取引量が大幅に減少しても、Hyperliquidは当該期間に支配的な小口資金フローに対してコンパクトな執行品質を提供できます。

24/7全天候取引の将来展望

このような構造を踏まえると、Hyperliquidの24/7パーペチュアルコントラクトの最も現実的なユースケースの一つは、COMEXの日曜日の取引再開オークション(Reopening Auction)の価格決定です。COMEXでは、日曜日の取引開始は単一価格コールオークション(Single-price call auction)です:プレオープン期間中に注文が蓄積され、参照開始価格が発表され、継続的マッチングが再開される前に、注文簿をロックするための短時間のキャンセル不可ウィンドウが設けられます。開始価格の選択は、取引可能数量の最大化を意図しており、その後、残余の不均衡を最小化します。同点の場合は、以前の清算価格などの参照指標に対して裁定されます。この方法は、蓄積された注文フローを整理するのに効果的ですが、情報、ヘッジ需要およびストップロスフローを離散的な価格ポイントに集中させてしまいます。

Hyperliquidのような継続取引プラットフォームは、執行の難しさを変化させます。なぜなら、参加者がオークションによりスプレッドが圧縮される前にリスクを表明・転送できるからです。取引者は、取引再開オークションの最終執行価格を受動的に受け入れる必要はなく、週末中にリアルタイムのオーダーブック価格で段階的にポジションを構築できます。実際、Hyperliquidは取引可能な週末参照価格および、規模・タイミング・価格制限に対するパス依存型の執行計画を提供しており、これらはCOMEXのオーダーブックが閉鎖されている間には存在しません。

オラクル(Oracle)の引継ぎ図に示されているように、取引者はオークション前の週末に内部価格に基づいて取引を行うことができます。外部参照価格が復旧すると、このアンカーはオラクルへと引き戻されます。これにより、取引者がこのギャップを価格設定する経済的インセンティブが創出されます。微妙な点は、この優位性が週末の流動性および名目容量に依存することですが、これらの制約が満たされる場合には、Hyperliquidは執行面での優位性を示します。

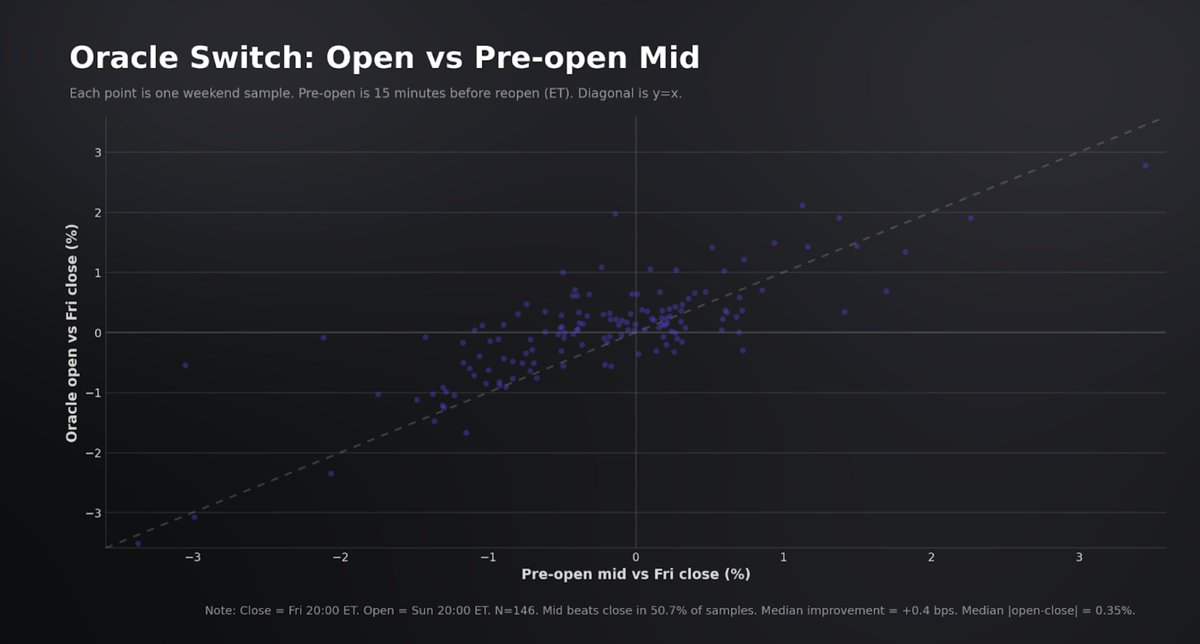

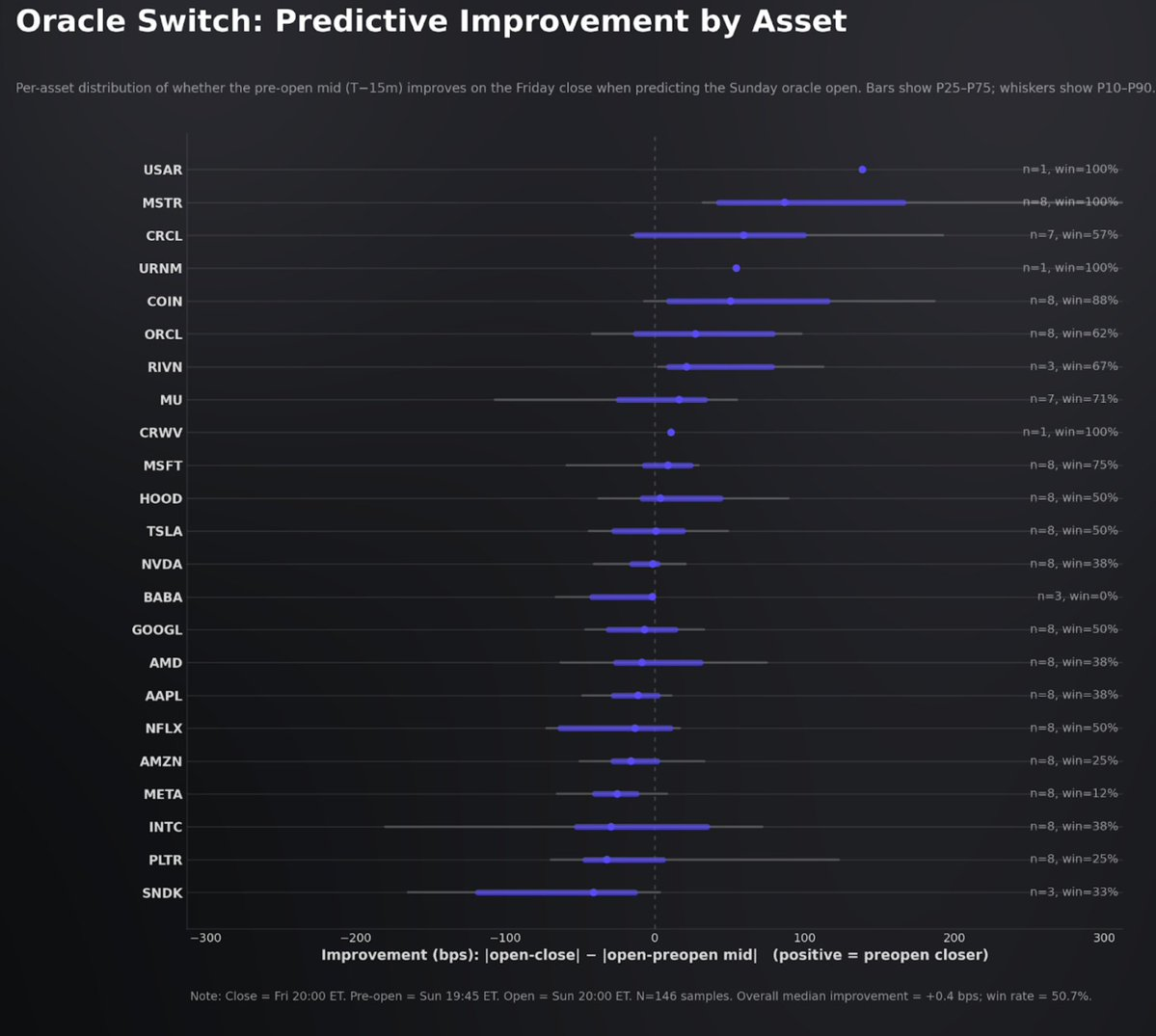

すべてのxyz株式HIP-3市場において、内部期間の価格設定が日曜日のオラクル取引再開前に追加的な価格発見を提供するかを検証しました。比較手法は、オラクルの取引開始価格が金曜日の終値からどの程度変動したかと、取引再開前の15分間に観測されたミッド(中間価格)の変動(いずれも金曜日終値に対するパーセンテージで測定)を比較するものです。

現行サンプル(23市場、191週末サンプルのうち146が有効な取引開始前ミッドスナップショットを有する)では、オラクルレベルにおける追加的な週末価格発見の証拠はやや薄弱です。観測値の50.7%において、取引開始前のミッド(Mid)は金曜日終値よりもオラクル取引開始価格に近い値であり、中央値の改善は約+0.4bpsで、実質的に無視できる水準です。

言い換えれば、これらの市場において、オラクルの取引開始価格は依然として金曜日終値に強くアンカーされており、内部期間のミッドの乖離は外部オラクルの復旧時に持続的に反映されません。これは少なくとも現行のHIP-3構成および流動性メカニズム下では、株式に関する週末取引が、堅牢で強い参照価値を持つ取引可能な基準をまだ生成していないことを示唆しています。とはいえ、流動性および深さの構築が進めば、内部期間は取引再開前のより信頼できる価格基準となると我々は予想しています。

結論

HyperliquidのHIP-3銀パーペチュアルコントラクトは、数十年に一度の激しいボラティリティにもかかわらず、停止することなく清算を完了し、主流の小口投資家および中規模資金フローに対してコンパクトな板寄せ(トップ・オブ・ブック)価格を提供しました。市場品質は予想通り圧力下で低下しましたが、特にテイル(尾部)の執行において、この不均衡は一時的であり、ベース(基差)は迅速に平均値へと回帰し、価格形成は基本的に機関ベンチマークにアンカーされていました。しかし、HIP-3の限界はキャパシティ(容量)にあります。このプラットフォームは中小規模の注文をうまく処理できますが、COMEXの深さと比較すると、大規模注文の執行には依然として実質的な制約があります。

パーペチュアルコントラクトの標準的な利点に加えて、週末モードはこの製品の戦略的価値が最も顕著に現れる点です。Hyperliquidは伝統的市場が閉鎖している際にも連続的な価格パスを提供し、本来離散的であるはずの取引再開ギャップを取引可能な参照に変換することで、オークション前のポジション調整および取引開始価格設定において優位性を創出します。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News