ウォレット業界の裏競争:次々とHyperliquidに接続するのは良いビジネスなのか?

TechFlow厳選深潮セレクト

ウォレット業界の裏競争:次々とHyperliquidに接続するのは良いビジネスなのか?

第三者のPerpsを導入することは、実際にはROIが低い取引であり、ユーザー成長による利益の面でも、プラットフォーム手数料の獲得と安定性への投資の面でも、優れたビジネスとは言えない。

著者:十四君

TechFlowは文句なしの年間ホットトピックであり、今回は業界関係者の視点で裏側を紐解き、ウォレット、取引所、DEX、AIトレーディングがどのように混戦しているかを追っていこう!

1. 背景

筆者は25年にかけて市販のPerps系(永続取引プラットフォーム)を一通り調査し、Hype市場が5倍成長してピークから半減する過程(9→50+→25)を目撃した。

この激動の中で、果たして本当に競合に遅れを取ったのか? それともhip3およびbuilder feeの開発によって、プラットフォーム収益に対する潜在的な不安が生じたのか?

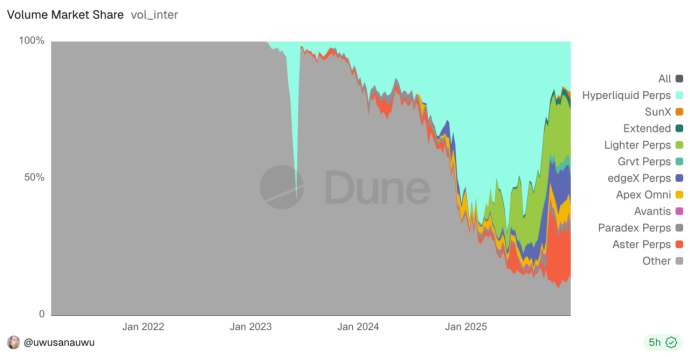

Perpsトラック自体も競合が相次いで登場しており、最近ではAster、Lighter、さらには孫氏も参入してSunPerpsを推進し、宣伝用のTwitter SpaceはWeb3業界発表会としてオンライン参加者数の新記録を樹立した。

以下の図からも群雄割拠の様子が見て取れるが、興味深いのは、これは稀に見る既存市場が分割されるプロセスでもある。

かつてのDeFi SummerにおけるすべてのDEXの競争、UniswapやBalancer、Curve、そしてPancakeSwapなどの多数のUniswapフォークプロジェクトを思い出そう。

現在のPerpsの状況は、まさに当時のDeFi Summerと似ている。あるものはプラットフォームを目指し、あるものは他を統合しようとする。龍頭を狙うものもいれば、端っこの利益を得ようとするものもいる。

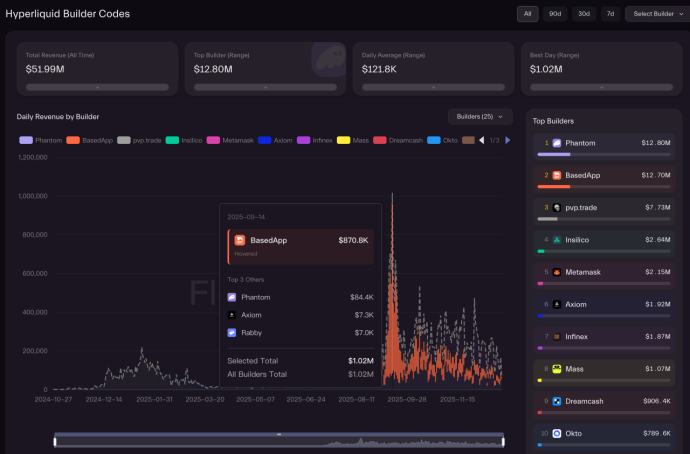

この一年間、各ウォレットはDEX入口での永続取引機能の導入を競い、Metamask、Phantomが先駆けて実施し、先週にはBitgetも接続ニュースを発表した。その他のスタートアップ製品であるAxiom、BasedApp、xyz(hip3経由)、さらに複数のAIトレーディングプラットフォームも接続を通じてシェアを獲得している。

こうして、ウォレット分野でも新たな暗闘が始まっている。

誰もがこぞってHyperliquidの永続取引機能に接続しようとしている。しかし、その背景にあるのは技術的開放による恩恵なのか、リベートメカニズムの誘因なのか、あるいは単なる需要の反映なのか? なぜ一部のトッププラットフォームは未だに動いていないのか? 早期接続者はすでに市場を掌握したのか?

2. エコシステムの起源、builder feeとリファラルメカニズム

Hyperliquidのリベートメカニズムは主にBuilder Feeとリファラル(リベート)を組み合わせている。

筆者はこれを非常に画期的な仕組みだと考えている。Defiビルダー(開発者、クオンツチーム、アグリゲーター)がユーザーの注文を代行する際、手数料の一部をサービス収入として受け取ることができる。ユーザーがこれらのプラットフォームまたは公式サイトで注文しても、従来の総手数料は変わらない。

本質的にはUniswap V4のhookメカニズムに類似しており、自らの注文ブック(または流動性プール)をインフラとして上流のさまざまなプラットフォームに提供することで、異なるプラットフォームのユーザーグループを容易に取り込むことができる。一方で、各流量プラットフォーム(ウォレット)もより包括的なエコシステム製品を持ち、ユーザーの多様なニーズに対応できる。

このメカニズムは初期導入ですでに一部のプロジェクトに数千万ドルの分配収益をもたらし、初期効果は顕著だったが、その後は徐々に減少している。

図からは多くの考察すべき点が見えてくる。

• Metamaskのユーザー規模はPhantom以下ではないのに、なぜ接続収益に5倍の差が出るのか?

• basedAppとaxiomの収益にはなぜこれほど大きな差があるのか? Jupiterはどこにいるのか?

• 12Mの分配収益は多いのか少ないのか? 短期的か長期的か?

• HypeEVMまたはネイティブ通貨を軽量的に接続するプラットフォームは不利なのか?

• なぜBn、OKXなどが含まれていないのか?

3. PerpDexのオープン戦略

これらの疑問に答えるには、まず各プラットフォームがどのように接続しているかを理解する必要がある。

3.1 オープンAPI接続法

実際、各Perpsは非常に包括的なAPIを公開しており、それぞれ独自の定義方式を持っているが、提供するモジュールはおおむね以下の通り:照会系(アカウント状態、ポジション、注文、マーケットデータ、K線など)、取引系(注文、キャンセル、変更、レバレッジ調整、出金など)、サブスクリプション系(WSによるリアルタイム価格、注文ブック、ポジション変化のプッシュ通知)。

このシステム自体、マーケットメーカーがマーケットメイキングを行うために必要なAPIであり、ユーザー側は取引方向を変えるだけだが、ユーザーとはマーケットメーカーのように連絡が取れるわけではないため、制御力を高める必要がある。

そのため、レート制限(レートリミット)が必要となる。Hypeの場合、アドレス+IPの二重レート制限を採用しており、取引量に応じて動的に制限閾値を調整できる。高負荷時にはレート制限の課題に直面する可能性がある。

この公式API方式の利点は、迅速な接続実装が可能で、自前ノードの構築が不要、データ遅延が少なく、ステータスの一貫性が高いことである。

しかし欠点も明らか:IP/地域制限に遭う可能性があり、レート制限の影響を受けやすく、個別ユーザーでは問題が少ないが、プラットフォーム側にとっては難しい。ユーザー数がいつ増えるか分からないため、動的なスケーリングが困難である。

また更新の問題もある。アプリはコード修正にもリリース制限があるため、公式APIがアップデートや変更、レート制限されると、アプリ側は制御不能となり、トラフィック供給元になるだけでなく、カスタマーサポート対応やリスクも余計に負うことになる。

3.2 読み取り専用ノード接続法

HyperliquidはEVMとCoreチェーンの二重構造を持ち、一つのプログラムに統合されており、外部からは内容を読み取るのが難しく、公式もプロジェクト側が読み取り専用ノード(注文、K線、約定データ取得可、取引送信不可)を展開することのみサポートしている。

また全履歴データは非公開であり、データ量は膨大:わずか2日で約1TB以上のデータが増加し、この1年間で履歴データを封印しない場合、コストが収益を上回ってしまう。

プロジェクト側が読み取り専用ノードを展開し、公式APIの読み取り頻度を下げることでレート制限問題を緩和するのは、現時点での公式推奨手法である。

この方式を採用するには技術的課題も多い:不定期にブロック脱落が発生し、莫大なストレージが必要で、過去データが欠落している。さらにノードのデータ処理方法を改造しなければならない。

筆者は最大の問題は、半分だけ公開されたメカニズムによって生じる一貫性の問題だと考える。

例えば、読み取り専用ノードのK線データを使って注文したが、ノード自体に遅延があり(これは確率的に発生する)、注文は公式API経由でしかできないが、公式側には遅延がない。この場合、両者のデータが不一致になり、成り行き注文が望まぬ価格で成立する可能性がある。

責任は誰にあるのか? プラットフォームはここで賠償金を十分稼いでいるのか? 安定性向上のためにどれほどのコストが必要か? 単純に押し付け合うのは適切か?

3.3 市場の選択

ここにきて意見の分かれ目が現れている。各社のやり方は異なる。

• Metamaskはツール志向の典型例で、フロントエンドからオープンAPIを直接接続する方式を採用し、接続コードまでオープンソース化している。シンプルかつ荒々しい方法により迅速な上線を実現した。筆者がこれほど保守的なトップウォレットがこれほど迅速に市場対応したのは珍しい。

• 同様の手法を取るのはRabby、Axiom、BasedApp。

• Trust WalletもPerpsに接続しているが、BN系のAsterプラットフォームと接続しており、明らかに自社製品に優遇措置を取っている。ただし内部でのリベート分配は不明。

• PhantomはSolana上のMemeブームから台頭し、ここでは体験への追求がより際立っている。彼は

読み取り専用ノード接続方式を採用しており、注文操作さえバックエンド経由で中継させ、クライアントが直接公式APIにアクセスして注文するのではない。

市場には奇妙な製品もあり、それぞれ異なる視点からの選択がある。

例えばTrade.xyzは現時点でのHip3で最高取引量のプラットフォームであり、既存市場の赤海混戦を避け、直接株式取引機能を開拓している。

VOOI Lightも優れた製品(工学面で)、意図に基づくクロスチェーン永続DEXであり、複数のPerps DEXに同時に接続するのが特徴で、工数をかけて上述の複数プラットフォームの複数ルートを同時進行している。しかし残念ながら、複数接続による準備金の複雑さに阻まれ、体験がスムーズではない。

最後に、筆者は最近複数のAIトレーディングプラットフォームを体験したが、ほぼすべてがオープンAPI接続+複数Perpsのバックエンド接続方式を採用している。体験は非常に先進的で、純粋なLLM大規模モデルとのテキストインタラクション型や、AI判断+トレーダー追随型(裏ではPrivyのようなTeeホスティングソリューションとも連携可能)があり、プロジェクト側に秘密鍵を渡さずともAI支援Perps取引を実現できる。

秘密鍵ホスティング戦については詳細は2025年のブロックチェーンウォレット暗闘、一体何を競っているのか?を参照。

異なる方式が異なる体験をもたらし、最終的なリベート効果データの差異をある程度説明できる。

4. 考察

前述のソーシャルログインは復元問題しか解決できず、自動取引問題は解決できない。

4.1 準備金の複雑さ

これは最も見過ごされがちな部分である。Hyperliquidの複雑さは想像を絶し、「接続=即利用」ではない。

各プラットフォームは初期に楽観的にDEXアグリゲーター方式の接続と捉えたが、本質的にそれはLEGOモデルではなく、Hyperliquidに接続した後、市場が下落すれば機能は維持されるのか? 今どれだけのウォレットが過去のインスクリプションプロトコルを削除しているのか? そしてユーザーが開設したアカウントは再び公式プラットフォームを探すのか?

また、Hyperliquidが流行らなくなり、AsterやLighterが盛り上がれば、新しいプラットフォームに移行するのか? 各社のAPIは完全に一致していないため、どうやって移行し、並列運用するのか?

これらを解消するには、必然的に体験の複雑さが増す。

結局、ユーザーが大規模で包括的なエントリーを使うなら、なぜ公式そのものを使わないのか?

フロントエンド接続は迅速な体験とカバレッジをもたらすが、Metamaskはまるで損をしており、ほとんど儲けず、ただ自分のユーザー流入を無償で提供している。

バックエンド接続による高品質な体験は、Phantomが最大収益を得る核心であり、同時に巨大なコストも伴う。最終的なROI(投資対効果)は彼ら自身にしか分からないだろう。

4.2 なぜ総収益はさらに突破できないのか?

我々自身(高度なPerpsプレイヤーに重点を置く)がHyperliquidなどのプラットフォームを利用する際の好みを振り返ると、やはり完全な公式エントリーを好む傾向にあり、PC端末での操作が多い。理由は主に利確・損切り設定、チャート監視、保証金モードなどの高度な機能を直感的に確認できるため。そもそもこのトラックはハイエンドプレイヤーが多い。

一方、モバイル端末の要望は「いつでもどこでも市場動向を監視・対応し、ポジションリスクと価格管理を行う」ことであり、「複雑な分析を行う」ことではない。

そのためPhantomの強みは新規ユーザーの初期体験を提供した後、徐々に低下していく。というのも、彼らの重点は依然としてモバイル端末だからだ。

BasedAppのようにAppとWebエントリーの両方を持つプラットフォームは、両方のニーズを満たせるが、Web側では公式エントリーとの競合があるため、上限も大きくない。

しかしHyperliquid自身のAppも間もなくリリースされるため、この市場自体はますます限定的になっていく。

言い換えれば、アーキテクチャの差異が接続価値を決定するが、価値の大きさは接続の深さに依存し、このモデルの天井は本質的に業界内の競争であり、エントリープラットフォームが貢献するユーザーは元のプラットフォームに留まりにくい。

もしウォレットがモバイル端末で高度な機能(高度なチャート、アラート・通知システム、自動取引)を提供できれば、確かに差別化価値がある。Phantomの後続アップデートが非常に早く、各種高度機能を次々にリリースしているのは、このユーザー層の維持のためである。

突破口は、AIトレーディング、自動取引(公式が提供していない取引モード)、複数Perpsアグリゲーションといった、DEXと同じ道を歩むことにある。しかし、複数プラットフォームの準備金配分が困難であること、AIによる損失効率が高すぎるなどの問題がある。現在では業界標準の秘密鍵ホスティング方式(Prvy、TurnKeyなど)が支援しているとはいえ、「できる人は自然に使いこなす、できない人は学べない」という状態である。

4.3 ユーザー成長とエコシステム位置の補完

もちろん多くのプラットフォームの当初の目的は、収益がなくても構わないというものだ。そもそも手数料分配自体が「スープからカスを拾う」ようなものだが、Perpsユーザーを惹きつけたり、既存ユーザーの永続取引ニーズを満たせれば、それは良いエコシステム位置の補完となる。

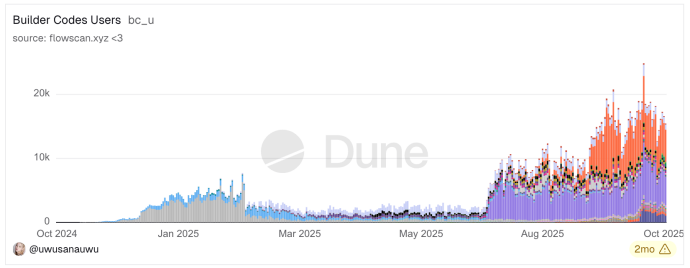

この点について、チェーン上のHLデータを分析すれば結論が出る。というのも、このグループ自体が非常に小さいからだ。

以下の図を見ると、各接続プラットフォームのユーザー数は日次アクティブが数千程度で、合計しても1〜2万程度に過ぎない。

Hyperliquid自体の月間アクティブユーザーから見ても、その収益の本質はホエールサービスモデルに基づいており、典型的な契約取引市場のマシュー効果と逆ピラミッド資金構造を持っている。

現時点では、HLの総ウォレットアドレス数は約110万、月間アクティブ21.7万、日次アクティブ5万だが、肝心なのは―上位5%がOIと取引量の90%以上を占めており、典型的なピラミッド構造になっている点だ。

全体の0.23%にあたるトップユーザー(資金額100万ドル以上、500人以上)が未決済建玉($5.4B)の70%を支配しており、そのうち最上位の100人以上は一人あたり平均3300万ドルのポジションを持ち、OI(未決済建玉)比率はユーザー比率の920倍に達している。

一方、下層の72.77%(15万人)はわずか0.2%の契約量しか貢献しておらず、一人あたりの平均ポジションは75ドルにすぎない。

この構造は、契約市場が本質的にプロの機関と高資産個人の戦場であることを示しており、多数の小口投資家はユーザー基盤とアクティブ性を形成しているが、資金規模ではほとんど無視できる。

この構造は非常に反直感的であり、確かにHyperliquid自体の収益は高く、わずか1年で最も収益性の高い取引所の一つに躍り出た。

しかし、その収益の本質はハイエンドプレイヤーであるホエールたちによるものであり、動機は検閲回避、透明性の確保、またはクオンツ取引の促進にある。

しかし各プラットフォームの接続の意味は、通常のユーザーをもたらすことに過ぎず、CEXでPerpsを遊んでいるユーザーを同質化競争のWeb3Perpsに移行させるには、長期的なユーザー教育プロセスが必要となる。

5. 最後に、Perps接続は本当に良いビジネスなのか?

一般的なプロジェクトは市場に適応しなければならないが、あるプラットフォームの熱狂が頂点に達すると、市場がそのプラットフォームに適応するようになる。今のHyperliquidはまさにその待遇を受けているが、それを守り続けるとは限らない。他の競合の取引高が急増しているのは、新エアドロップの期待による非実在取引結果によるものと説明できるからだ。

また、HLの多くの施策は比較的正しい。他の多くの過去のプラットフォームは、すべての仕事を自ら完遂し、すべての恩恵を独占しようとすることがよくあり、筆者はOpenSeaを名指しで批判する。強制的な版権制度を作り出し、市場はリーダーに従わざるを得なくなった。毎回固定の高コストが発生し、商品の流通を妨げ、市場の真の価格形成に影響を与え、結果として無数のNFTが「家宝」になってしまった。

一方、HLではEVMとすべてのDEX Peps APIを開放したため、すぐに市場に多数の派生商品が現れた。

RWA資産、特に米国株と金は、現在Perp DEX領域の新たな流入ポイントと差別化成長ポイントになりつつある。TradeXYZの累計perpボリュームは191億ドル、週平均3.2億ドル、日平均4570万ドルであり、これが何よりの証拠である。

Hyperliquidの寛容さはエアドロップやリパurchaseでも明らかであり、多くの場合、HYPEのステーキングやADL利益も有望な収益源となっている。

結局、龍頭争いは特定の幾つかのプラットフォームに任せておき、今年のウォレット接続暗闘に戻ると、第三者Perpsへの接続は大多数にとって低ROIの取引であり、ユーザー成長の収益、プラットフォーム手数料の獲得、安定性への投資のいずれから見ても、良いビジネスとは言えない。

想像できるのは、接続後に実際の収益を見て、多くのプラットフォームがそれでもPerpsトラックの恩恵を手放せずに、自社開発と大量の新規ユーザー獲得キャンペーンへと向かうことだろう。トラック戦争は終わっておらず、さらに一年燃え続けるが、CEX以外から連れてきた新規ユーザーこそが真に有効なユーザーなのである。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News