Hyperliquid の月間取引量は2250億米ドル。HIP-4 は予測市場をいかに爆発的に盛り上げるのか?

TechFlow厳選深潮セレクト

Hyperliquid の月間取引量は2250億米ドル。HIP-4 は予測市場をいかに爆発的に盛り上げるのか?

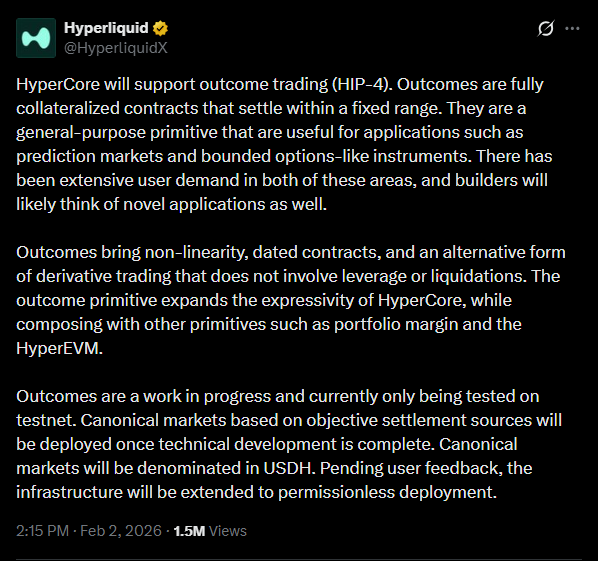

HIP-4 の鍵は、結果コントラクトをパーペチュアル・フューチャーズと同じマージン・フレームワークに統合することにあり、イベント取引は他の暗号派生商品と同じ環境に導入されます。

著者:Predictefy

翻訳編集:TechFlow

TechFlow解説:2026年1月、予測市場は230億ドルを超える名目取引量を処理しました。一方、Hyperliquidは同月だけで2,250億ドルを超える取引量を記録しました。結果取引(Outcome Trading)は、予測市場に数十億ドル規模の新規取引量をもたらす可能性があります。

Predictefyの分析によると、HIP-4の鍵となるのは、結果コントラクトをパーペチュアル・フューチャーズと同一のマージン枠組みに統合することであり、これによりイベント取引が他の暗号派生金融商品と同じ環境に組み込まれます。

これは短期間で予測市場に数十億ドル規模の新規取引量および未決済建玉(オープン・インタレスト)をもたらす可能性があります。採用率が控えめな場合でも、月間取引量は280億ドルに達すると保守的に推定され、中程度の採用では330億ドル、高度な統合が実現すれば400億ドル以上に達する可能性があります。

全文は以下の通りです:

予測市場は2026年1月に230億ドルを超える名目取引量を処理しました。一方、Hyperliquidは同月だけで2,250億ドルを超える取引量を記録しました。結果取引は、予測市場に数十億ドル規模の新規取引量をもたらす可能性があります。

予測市場は急速に成長していますが、現在のところ主に独立した形で運営されています。ユーザーはイベントの結果を取引できますが、これらのポジションは、トレーダーがより広範な市場リスクを管理するために使用する同一のシステム内には存在しません。

HIP-4はこの状況を変化させます。Hyperliquidでは、結果コントラクトがパーペチュアル・フューチャーズと同一のマージン枠組みを共有し、イベント取引が他の暗号派生金融商品と同じ環境に導入されます。

これは短期間で予測市場に数十億ドル規模の新規取引量および未決済建玉をもたらす可能性があります。以下にその仕組みを示します。

予測市場はすでに一定の規模に達している

過去1年間で、予測市場はニッチな活動を越えて成長しました。

- 主要プラットフォームの週間取引量が複数回60億ドルを超えた

- 直近1か月の名目取引量は約238億ドルに達した

- 市場シェアは集中しており、Polymarket、Opinion、Kalshiなどのプラットフォームが大部分の取引活動を占めている

こうした成長にもかかわらず、予測市場は依然として主に独立した場所として機能しています。イベントリスクへのエクスポージャー、方向性のある暗号資産リスクへのエクスポージャー、ボラティリティリスクへのエクスポージャーは、通常、個別のプラットフォーム、担保プール、リスク管理システムを必要とします。このような分断は資本効率を制限し、トレーダーが実行可能な戦略の種類を制約しています。

結果コントラクトがリスクをコアインフラストラクチャに組み込む

HIP-4によって導入された結果コントラクトには、以下の特徴があります:

- ポジションは完全担保付き

- 決済は固定かつ限定された支払い範囲内で行われる

- 清算メカニズムは存在しない

- コントラクトはイベントベースまたはタイムベース

- ポジションはパーペチュアル・フューチャーズと同一のマージン枠組みに統合される

バイナリ型コントラクト自体は新しいものではありません。構造的な変化は、これらが統一された派生金融商品エンジンに統合されることにあります。イベントリスクへのエクスポージャーは、今やパーペチュアル・ポジションと担保を共有でき、単一市場レベルではなくポートフォリオ全体のレベルでリスク管理が可能になります。

資本効率の向上

これまで、イベント駆動型戦略を実行するには、トレーダーが通常次のような措置を講じる必要がありました:

- 予測市場プラットフォームに担保を預託する

- ヘッジ目的でパーペチュアル・フューチャーズ取引所に別途担保を預託する

- 異なる取引所間でリスクおよびマージンを個別に管理する

このような構成は、資本要件および運用の複雑性を高めます。

共有取引環境における結果コントラクトを活用すれば、イベントリスクへのエクスポージャーと方向性ヘッジを同時に管理できます。ポートフォリオ・マージンシステムは相殺されるリスクを認識し、総マージン使用量を削減します。これにより、イベント取引は既存の派生金融商品リスク管理手法と整合性を持つようになります。

現在の市場規模と取引量の成長ポテンシャル

予測市場は2026年1月時点で、現在の孤立した構造下で月間200~250億ドル程度の取引量を処理しており、イベント取引はより広範な派生金融商品スタックの外側に位置しています。

対照的に、Hyperliquidは同月に2,250億ドルを超えるパーペチュアル・フューチャーズ取引量を記録し、1日のパーペチュアル取引量は数十億ドル規模に達しています。派生金融商品の流動性プールは、独立した予測市場の活動よりもはるかに深くなっています。

HIP-4によって資本効率が向上し、イベントポジションを同一システム内で容易にヘッジできるようになれば、取引活動は構造的なシフトによって拡大する可能性があります——つまり、同一の資本でより多くの戦略を実行できるようになるのです。

保守的なシナリオによる推定:

- 部分的採用 → 月間予測市場取引量280億ドル

- 中程度の採用 → 330億ドル

- 高度な統合 → 400億ドル以上

これらの推定値は、投機的なバブル周期ではなく戦略の統合を反映したものであり、予測市場取引量においてすでに観測されている持続的な月次成長は含まれていません。この成長が加われば、総取引量はさらに上昇する可能性があります。

予測市場がオプション型インフラストラクチャに近づく

結果コントラクトは以下の特徴を導入します:

- 非線形の支払い構造

- イベント駆動型の決済

- 限定されたリスク特性

これらの特徴はオプション型のエクスポージャーと重なります。これにより、以下のような基盤が築かれます:

- イベントボラティリティ戦略

- 結果ポジションを含む構造化商品

- イベントリスクと市場リスクを統合したシステマティック・ポートフォリオ

- 結果プリミティブ(基本要素)を基盤とした新規プロトコルの開発

予測市場は、従来の物語(ナラティブ)主導型から、より広範な金融戦略で利用可能な構成要素へと進化しています。

競合状況

独立型予測市場プラットフォームは、ブランド認知度、流動性の深さ、および簡便性という点で優位性を維持しています。しかし、イベントリスクをパーペチュアル・コントラクトその他の派生金融商品と統合するプラットフォームは、以下の利点を提供します:

- 共通の担保プール

- 同一環境内での即時ヘッジ

- ポートフォリオレベルでのリスク相殺決済(ネットティング)

より高度な取引フローの一部が移行するだけでも、資本効率性およびヘッジ志向の強い活動の集中地に影響を与える可能性があります。

採用の兆候

構造的な採用は、単なるタイトル上の取引量だけでなく、実際の取引行動にも反映されます:

- 結果ポジションとパーペチュアル・ヘッジのペアリング

- マクロおよび政策関連イベントの未決済建玉の増加

- 結果エクスポージャーに基づくファンド(トレジャリー)または構造化戦略の登場

- 独立型予測市場プラットフォームと比較した価格差(スプレッド)の縮小

これらの兆候は、結果が単独のイベント取引ではなく、金融商品として活用されていることを示唆しています。

結論

予測市場はすでに一定の規模を達成していますが、これまで構造的にはより広範な派生金融商品スタックから分離されていました。

HIP-4は、イベントリスクが共有取引インフラストラクチャ内でパーペチュアル・フューチャーズと共存できる枠組みを導入します。このモデルが発展していくにつれ、予測市場は、独立した賭けの場ではなく、多様化されたリスク・ポートフォリオの構成要素として機能するようになる可能性があります。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News