もしHYPEとPUMPが株式であるなら、それらはどちらも過小評価されている

TechFlow厳選深潮セレクト

もしHYPEとPUMPが株式であるなら、それらはどちらも過小評価されている

もしこれらが株式であったなら、少なくとも10倍、あるいはそれ以上の価格で取引されているだろう。

翻訳:TechFlow

基本的指標と価格の乖離を明らかにする

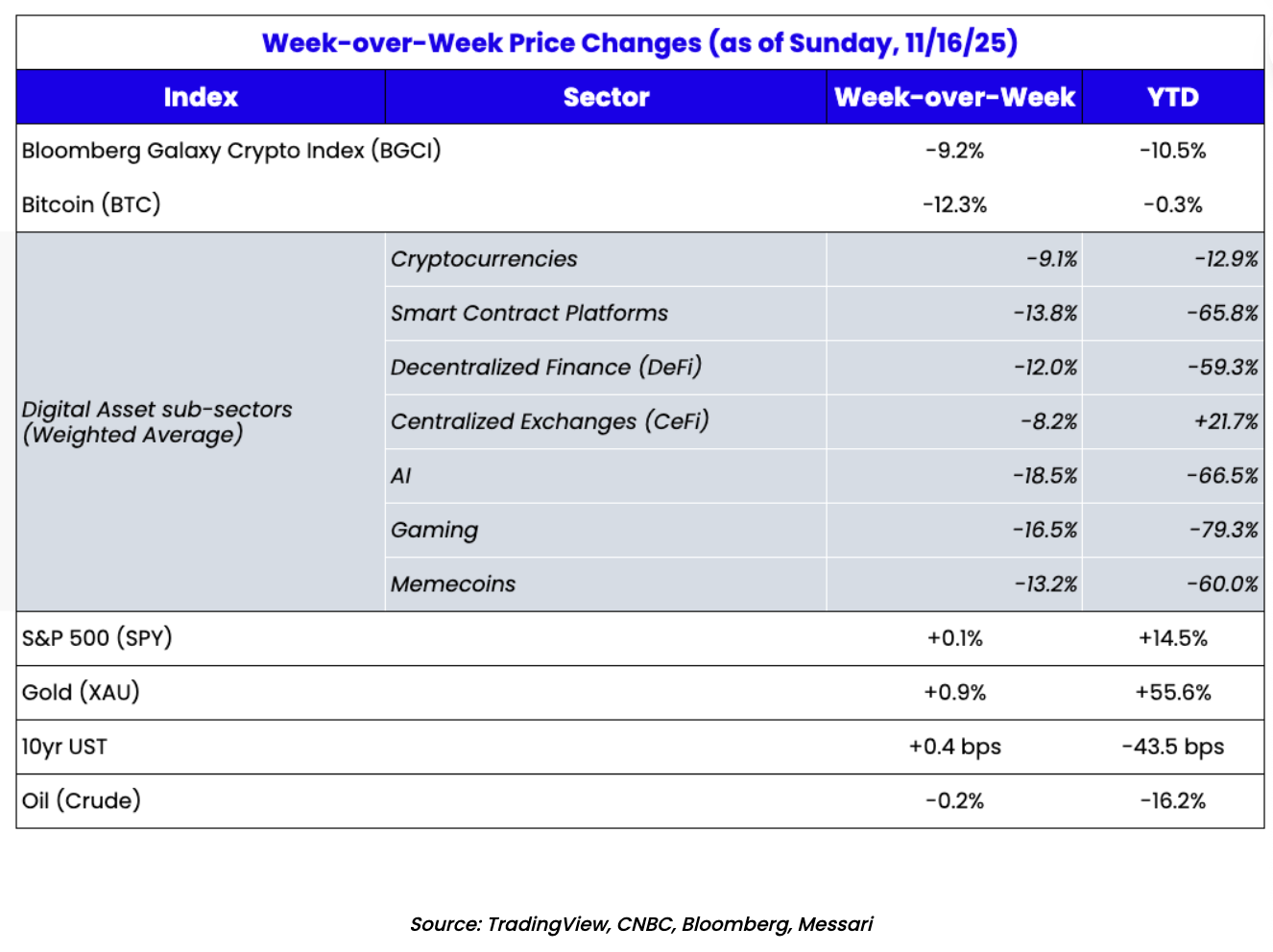

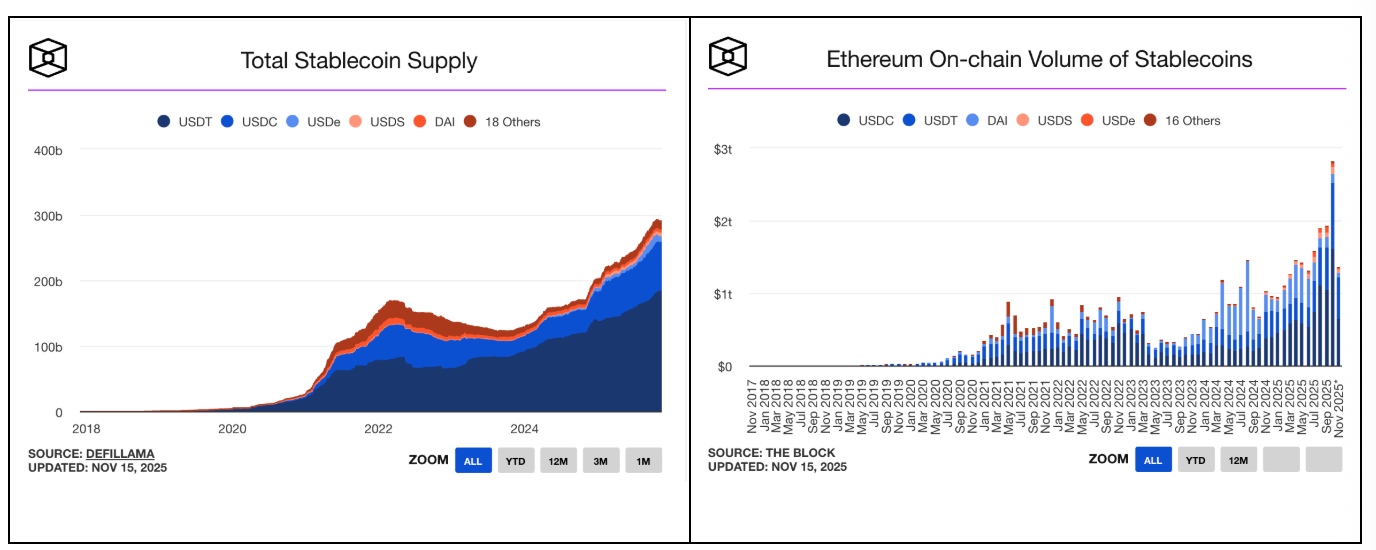

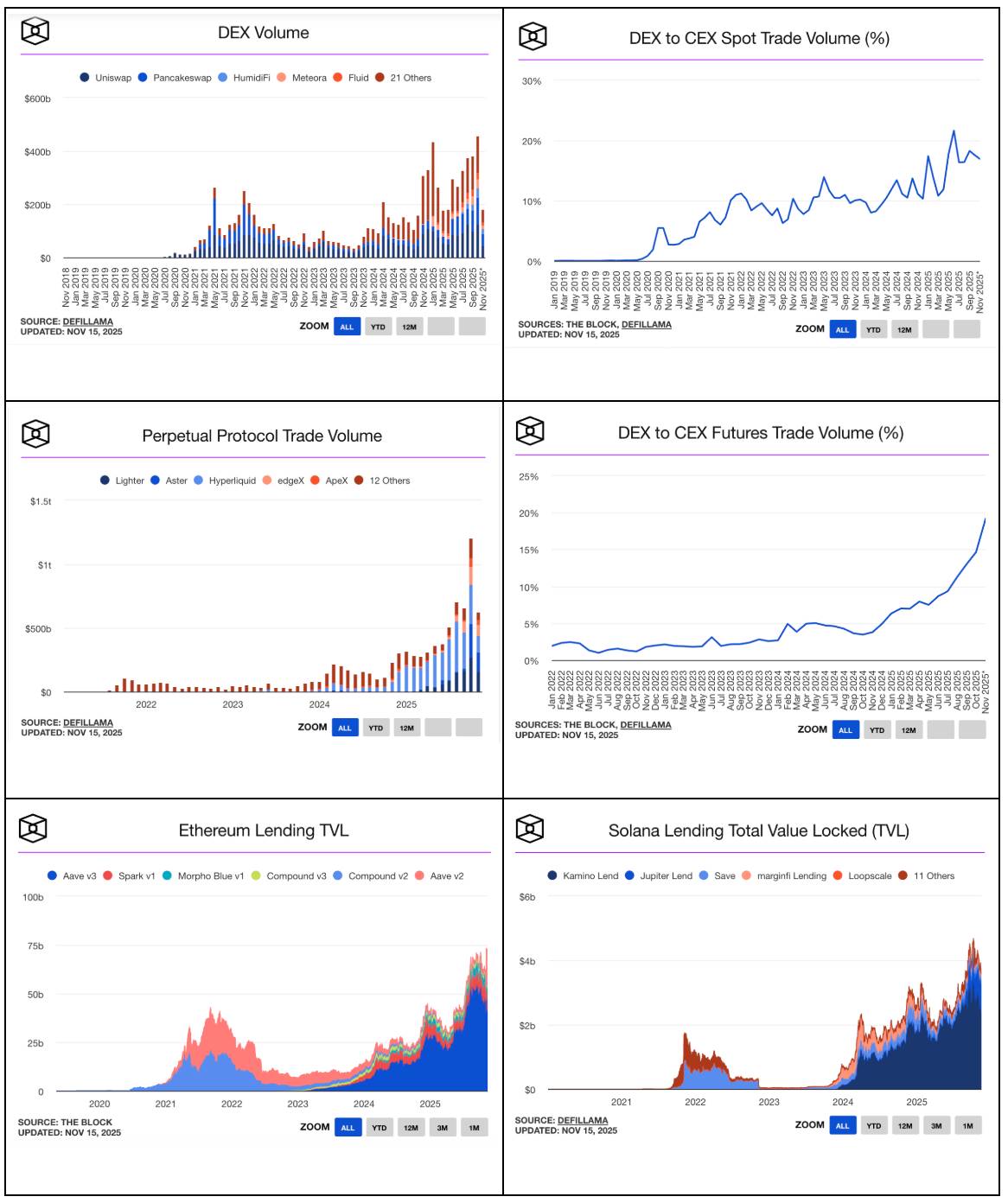

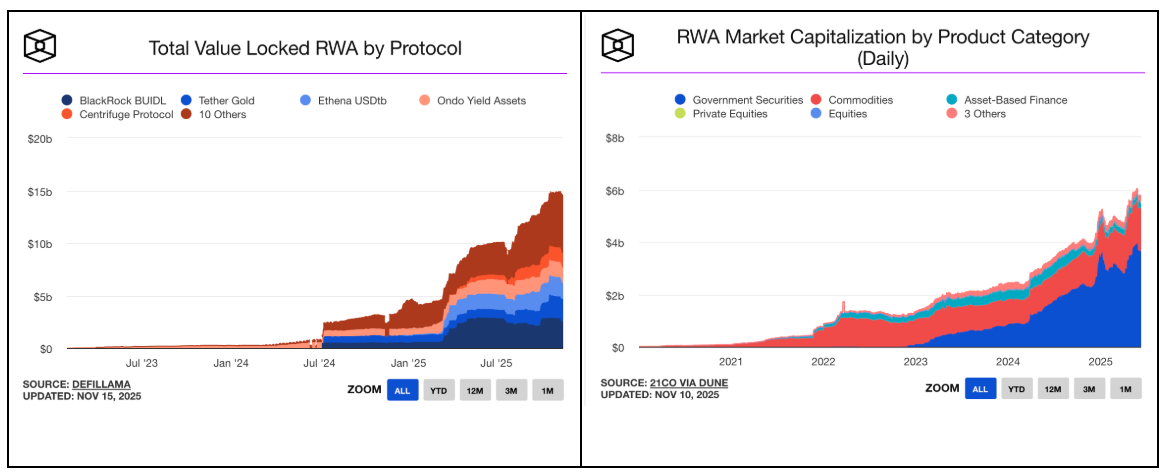

暗号資産分野において、現在もなお成長を続けている分野はわずか3つだけです。ステーブルコイン(Stablecoins)、分散型金融(DeFi)、そして現実世界資産(RWAs)です。しかも、これらの分野は単なる成長ではなく、爆発的な成長を見せています。

以下のチャートをご覧ください:

-

ステーブルコインの成長(詳細なデータはこちらから):

-

DeFi の成長(詳細データはこちら、こちら、およびこちら):

-

現実世界資産(RWA)の成長(詳細データはこちら):

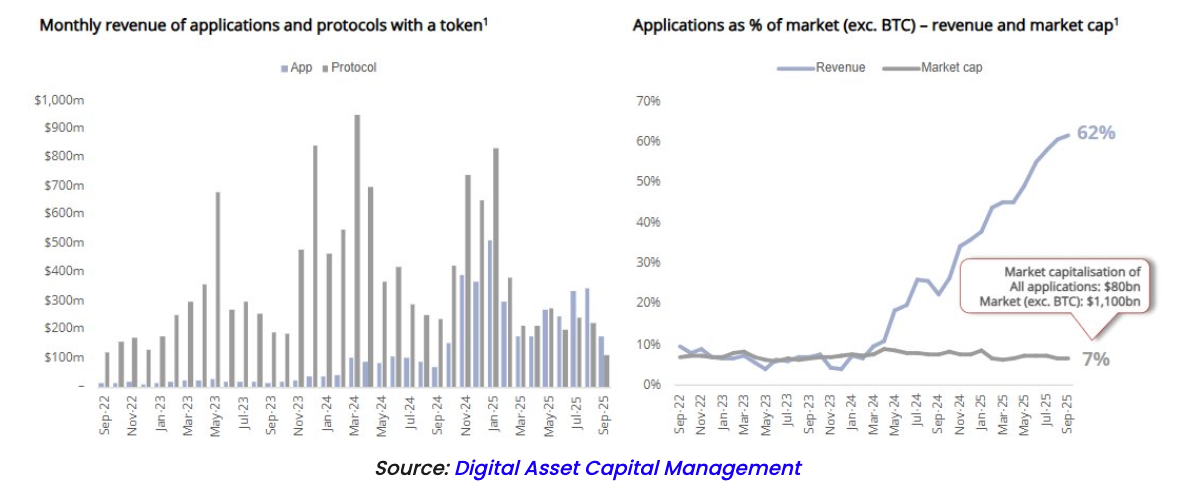

これらこそが、暗号業界で広く認識されるべき真のユースケースです。これらの成長トレンドのグラフは、CNBCや『ウォールストリート・ジャーナル』、ウォール街のリサーチレポートに掲載され、すべての暗号資産取引所や価格情報ページでハイライトされるべきものです。安定通貨のAUM(運用手数料総額)と取引量の増加、RWAの拡大、DeFiの繁栄という客観的な成長データを見た投資家であれば、「どうやってこれらの分野に投資できるのか?」と必ず疑問を持つでしょう。

これらの分野の成長トレンドは一様に「右肩上がり」です。そして、ステーブルコインを除き、これらの分野への投資はすべてトークンを通じて容易に行えます(例:HYPE、UNI、AAVE、AERO、SYRUP、PUMPなど)。こうした分散型アプリケーション(dApps)は現在、暗号業界の総収益の約60%以上を占めていますが、その基盤となるトークンは暗号市場時価総額全体のわずか7%しか占めていません。もう一度読んでください。これは信じがたいほどの事実です。

にもかかわらず、メディアや取引所は依然としてビットコインやミームコイン(memecoins)に注目しています。多くの投資家は、暗号資産と言えばビットコイン(BTC)、第1層プロトコル(Layer-1、ETH、SOL、AVAXなど)、あるいはミームコインと結びつけてしまいます。しかし市場はすでに収益と利益を重視する方向に明確にシフトしているにもかかわらず、多くの人々は、トークンが価値を獲得し、利益を分配する優れた手段であることに気づいていません。

私たちの業界は、高水準のキャッシュフローと持続的な成長を重視するファンダメンタル投資家層を引き付けられていないのです。この投資家層こそが、世界最大かつ最も重要な投資家のグループです。それにもかかわらず、何らかの理由により、この業界は最小かつ最も影響力のない投資家層(テック系VCや短期志向のマクロ/CTAファンドなど)に迎合し続けています。

さらに悪いことに、多くの人々は今でも株式投資によって企業のキャッシュフローに対して何らかの法的請求権を得られると考え、一方でトークン投資には所有権がないと信じています。私は株式投資家と暗号投資家の間にあるこの二重基準を、6年以上前から指摘してきました。あなたが企業の株主であっても、会社が従業員にいくら給与を支払うか、どれだけの金額を研究開発に使うか、買収を行うか、自社株買いや配当を行うかを決定することはできません。これらはすべて経営陣の判断に委ねられています。株主として実際に持っている法的権利または保護は次の通りです。

-

企業が売却された場合、それに応じた利益を受け取る権利がある(これは非常に重要です)。

-

企業が破綻した後、債務を差し引いた残余資産を受け取る権利がある(ただし、債権者が再編後の全株式を取得するため、株主は何も得られないことがほとんどであり、実質的に意味がありません)。

-

議決権争奪戦に参加し、取締役会を通じて経営陣を罷免する権利がある(しかし、これは暗号分野でも同様に適用可能であり、過去8年間でArcaはGnosis、Aragon、Anchorなどの暗号プロジェクトに対し3回のトークンアクティビズム運動を主導し、変革を成功させました)。

結局のところ、株主としてもトークン保有者としても、あなたは経営陣によるキャッシュフローの使い方の決定に依存しています。株式であろうとトークンであろうと、買収以外の状況では、企業のキャッシュフローをどのように活用するか(例:自社株買いを行うか)は常に経営陣の裁量にかかっています。この点において、両者の本質的な違いはありません。

Hyperliquid (HYPE) と Pump.Fun (PUMP) は、実際の収益とバーン(burn)メカニズムを通じて価値を獲得する市場の魅力を示しました。Aave、Raydium、PancakeSwapといった多くの成熟プロジェクトも、同様の仕組みを導入しています。先週、Uniswap (UNI) がついに「手数料分配」機能を開始し、UNI保有者がプロトコルの一部収益を受け取れるようになったことで、大きなニュースとなりました。

改めて、市場は変化しています。2025年だけで、暗号プロトコルおよび企業によるトークンの自己償還(リパurchase)は15億ドルを超え、そのうち上位10種のトークンが全体の92%を占めました。(ただし、筆者は本文中のZROのデータに誤りがあると考えており、HYPEとPUMPのリパurchase額は報告されている数値よりもはるかに高いと見ています。)

この現象をより深く理解するために、流動性のある暗号市場全体の時価総額(ビットコインとステーブルコインを除く)は現在わずか1兆ドルです。15億ドルのリパurchaseは市場全体の0.15%にすぎません。しかし、特にリパurchase額が大きい特定のトークンに着目すると、そのリパurchase額は時価総額の最大10%に達します。対照的に、米国株式市場での今年の自社株買い総額は約1兆ドルで、67兆ドルの時価総額に対して1.5%です。

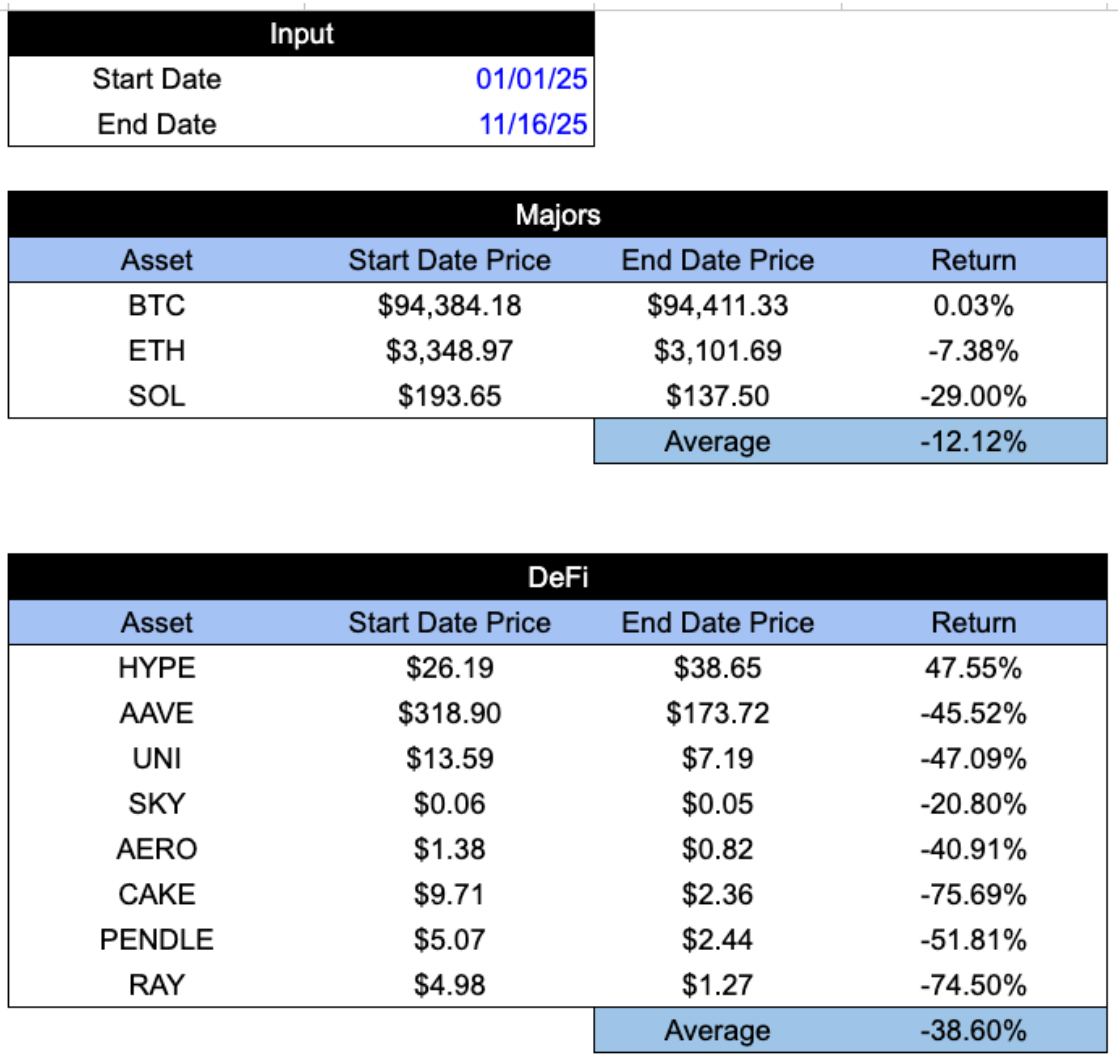

暗号投資と価値獲得に関するこの認識のギャップは極めて顕著です。一方では、大多数のトークンは全く投資価値を持たないとされる一方で、最高品質のトークンは劣悪な資産に牽引されて過小評価されている可能性があります。その結果、多くの場合、プロジェクトの成長と収益指標は上昇しているのに、トークン価格は下落しています。成長が最も速く、収益とリパurchaseの貢献度が高い3つの分野においてさえ、主要なトップクラスのトークンのパフォーマンスは異常に悪くなっています。

問題は依然として残ります。なぜもっと多くの暗号業界のリーダーたちが、実際に成長している分野の普及に注力しないのでしょうか?この業界は、これらの分野のトークンを提示し、卓越したトークノミクス(Tokenomics)を強調し、投資家にそれらへの投資方法を説明すべきではありませんか?投資家が暗号投資には論理とファンダメンタルがあることを理解すれば、時間をかけてそれらを研究しようとするはずです。もし高品質なトークンが低品質なトークンをアウトパフォームすることを望むなら、人々に高品質なトークンの識別方法を教える必要があります。

数年前までは、ほとんどすべての暗号製品が有意な収益を生み出していませんでした。しかし今日、多くのプロジェクトが大幅な収益を創出し、その多くがその収益の大部分(時には99%まで)をトークンのリパurchaseに充てています。さらに、伝統的な株式と比較して、これらのトークンは極めて割安な価格で取引されています。実際、これらのトークンは本質的に株式と同じものであり、ただ教育を受け、信念を持ったバイヤー層が欠けているだけです。

では、もし本当にこれらの資産が株式だとしたら、どのような価格で取引されるでしょうか?投資家が、収益を生み出しリパurchaseを行うこれらのトークンと、「暗号通貨」や「スマートコントラクトプロトコル」との違いを理解できたなら、どのような価格帯になるでしょうか?

市場における2つの最良の事例を通じて、それを説明しましょう:

Hyperliquid (HYPE) と Pumpfun (PUMP)

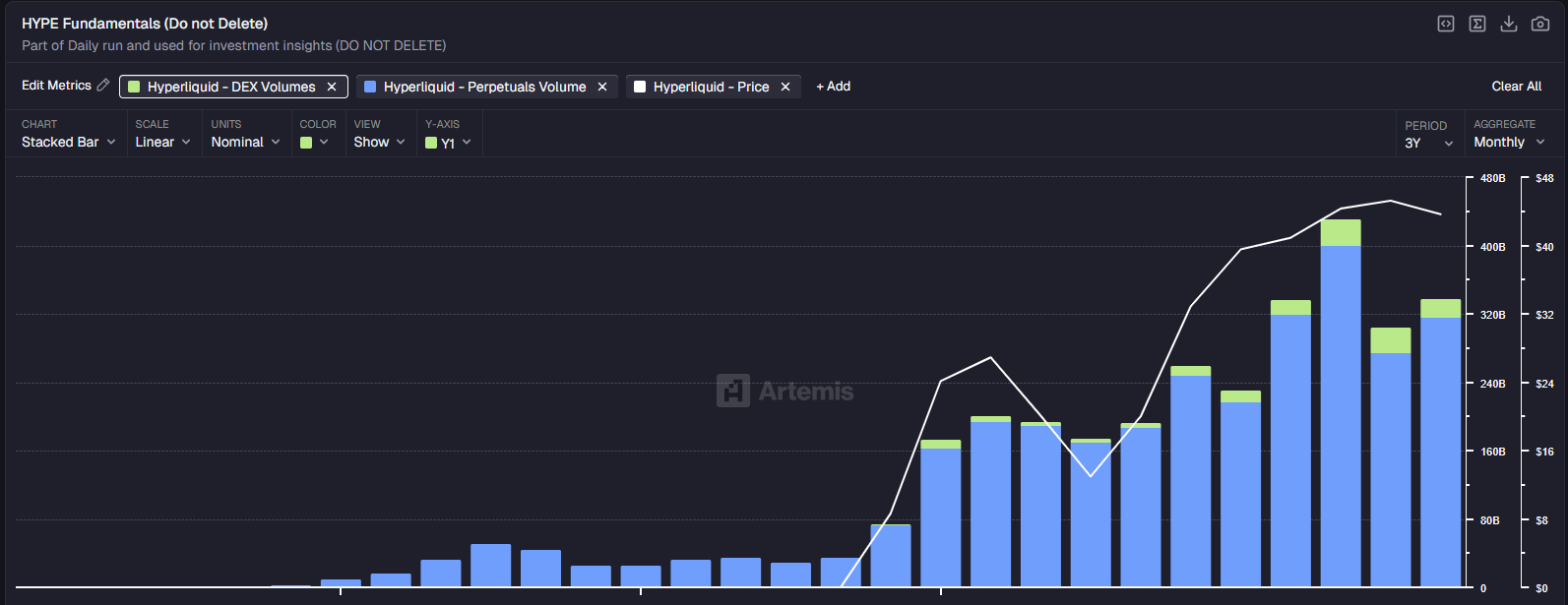

Hyperliquidは、すでに分散型ペルペット取引所のリーダー的存在であり、あらゆる指標がこの企業が急速かつ安定して成長していることを示しています。

取引量の成長:

出典:Artemis

手数料収入:

出典:Artemis

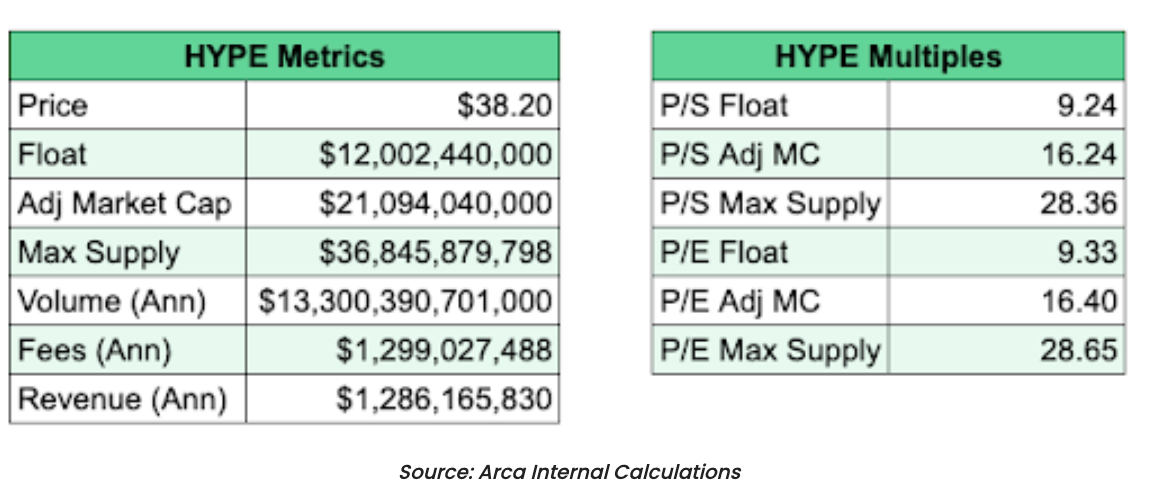

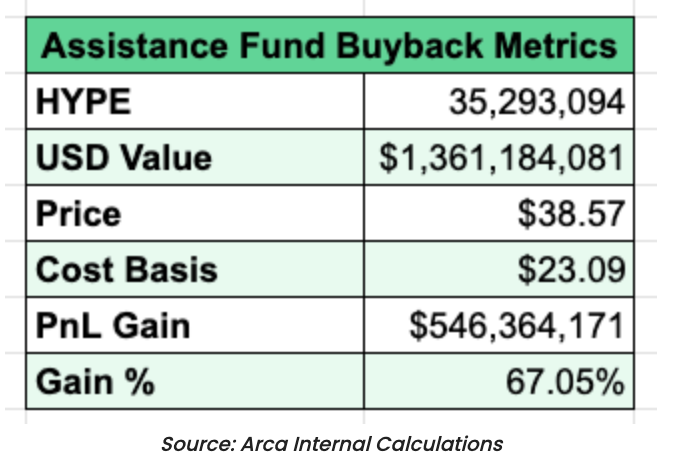

取引量と手数料の増加により、Hyperliquidは従来の評価モデルで見たときに最も割安なトークンの一つとなっています。HYPEの年率換算収益は12.8億ドル(過去90日間の実績に基づく)であり、PER(株価収益率)はわずか16.40倍で、前年比110%の成長を記録しています。さらに驚くべきは、プロジェクトが収益の99%をトークンのリパurchaseに充てていることです。これまでに、HYPEは流通供給量の10%以上をリパurchase済みであり(13.6億ドル相当)、これは暗号史上のみならず、金融市場全体の歴史の中でも最も成功した事例の一つです。

比較として、S&P500のPERは約24倍、ナスダックは約27倍です。CoinbaseのPERは約25倍、Robinhood (HOOD) は50倍に達しており、その収益はHYPEの2倍程度(約20億ドル vs HYPEの10億ドル)にすぎません。

HYPEの年初来成長率はさらに速く(110% vs Robinhoodの65%)。

さらに、HyperliquidはLayer-1プロトコルでもあり、この側面はまだ市場に十分に反映されていません。現時点では、HYPEは単なる取引所として扱われています。

さらに重要なのは、HYPEの1ドルあたりの収益はすべてリパurchaseを通じてトークン保有者に還元されるのに対し、Robinhoodにはリパurchaseも配当政策も存在しないことです。

これはつまり、市場がHyperliquidの成長が大きく鈍化し、シェアを失うと予想しているか、あるいは何か重要な要素を見逃しているかのいずれかを意味しています。HYPEの評価がRobinhood (HOOD) より低いことには一定の合理性があります。HYPEトークンはわずか1年前に発行され、激しい競争に直面しており、デジタル資産には明確な参入障壁が欠ける傾向があります。しかし、HOODのPERがHYPEの5倍でありながら、成長率は遅く、利益率も低いという状況はあまりに誇張されており、これは資産そのものではなく、株式投資家の方が暗号投資家よりもはるかに成熟しているためと考えるのが自然です。

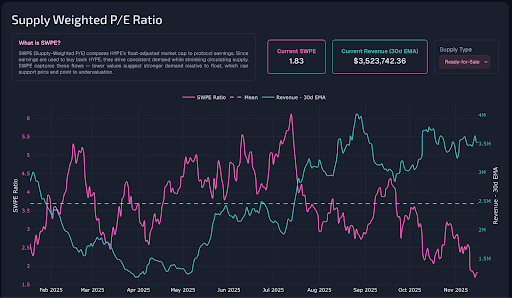

他のどの業界でも、以下の図のような状況——利益は伸び続けているのに価格は下落している——を見たら、迷わずすべての資金をその投資に投入するでしょう。

出典:Skewga

次にPumpfun (PUMP) を見てみましょう。Hyperliquidと同様、Pumpfunのビジネスモデルも非常にシンプルです。Pumpfunはトークン発行者が新しいトークンを立ち上げるのを支援し、その発行およびその後の取引から手数料を得ます。

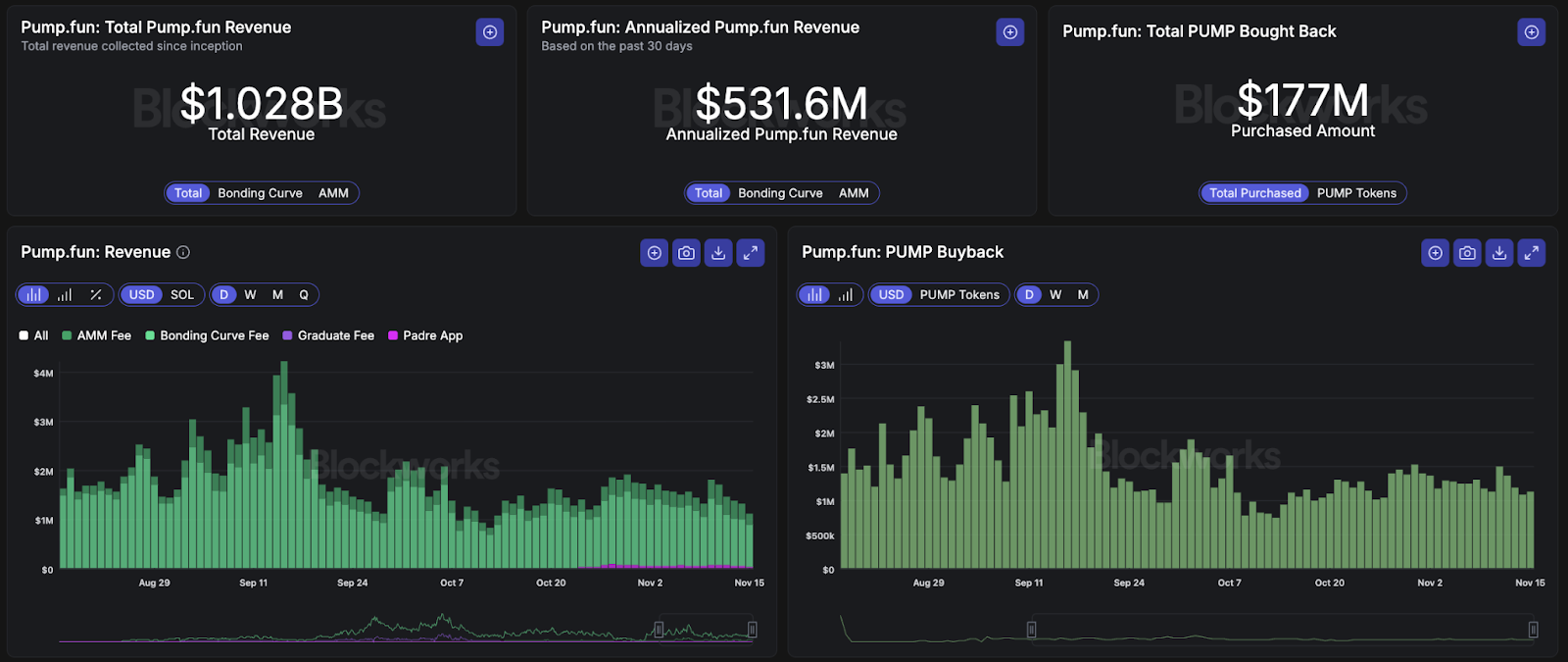

これもまた、暗号史上で最も成功した事例の一つであり、これまでの収益はすでに10億ドルを超えています。

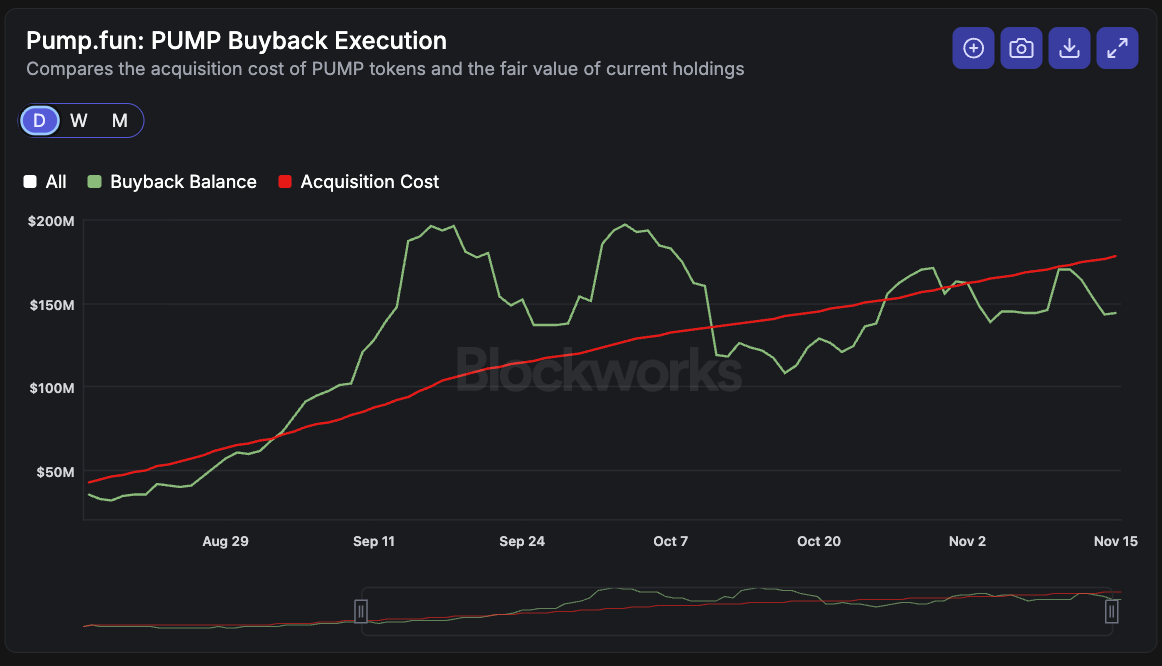

出典:Blockworks

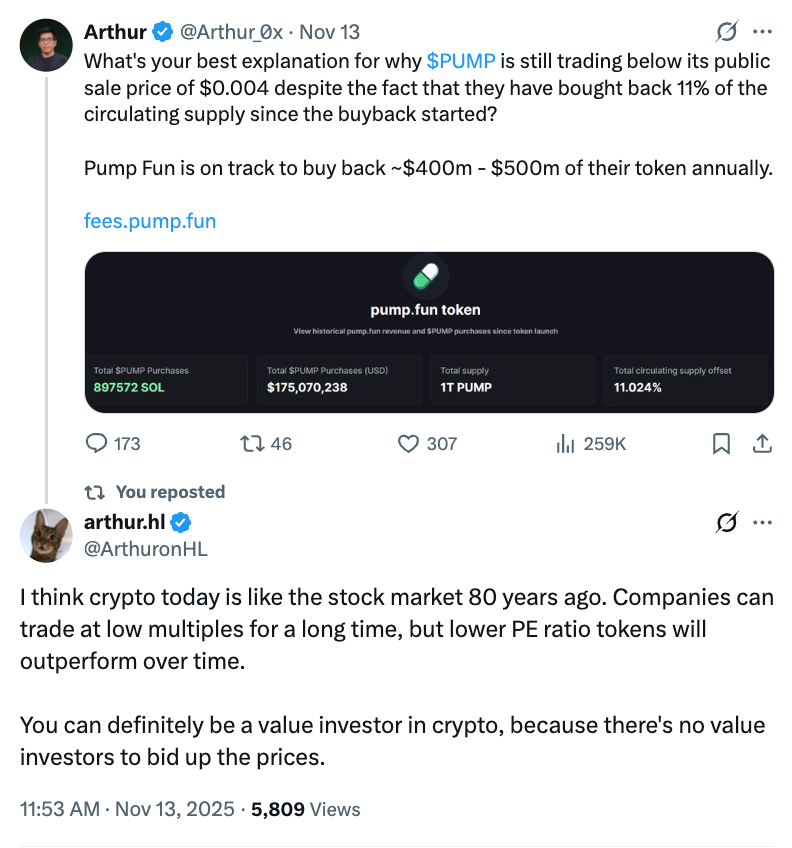

PUMPトークンは今年初頭に0.004ドルで初回公開(ICO)されました。最大供給量は1兆枚ですが、現在流通しているのは5900億枚にとどまります。わずか4ヶ月弱の間に、Pumpfunはすでに39.7億枚のPUMPトークンをリパurchaseし、収益の99%をトークンのリパurchaseに充てています。調整後の時価総額で計算すると、PUMPのPERはわずか6.18倍であり(しかもすべての利益がリパurchaseに使われる)、非常に割安です。

出典:Blockworks

率直に言って、PumpfunやHyperliquidのようにこれほど急速に成長し、ほぼすべてのフリー・キャッシュフローを投資家に還元する企業を見たことはありません。これらは投資史上最も成功した事例であり、暗号史上で最も優れたトークンです。

もしこれらが株式だったなら、少なくとも10倍、あるいはそれ以上の価格で取引されていたでしょう。しかし残念ながら、投資家基盤はまだ成熟していないのです。そのため、価値を認識できる人々は待機を余儀なくされます。問題は資産自体や価値移転のメカニズムにあるわけではありません。

教育こそが最大の課題です。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News