2026年投資フレームワーク:グローバリゼーションの終焉、AIの需要と供給のミスマッチ、そして銀の狂乱

TechFlow厳選深潮セレクト

2026年投資フレームワーク:グローバリゼーションの終焉、AIの需要と供給のミスマッチ、そして銀の狂乱

エージェント型AI(agents)が真に実用化されると、利用は指数関数的に増加するだろう。

著者:Campbell

翻訳:TechFlow

はい、更新が遅れました。大晦日は取引に費やしており、2026年のポートフォリオ調整と決算処理に集中していました。公開前にあと少し分析する時間があると思っていたのですが。

「新年の最初の週に一体何が起こるというのか?」

2026年最初の誤判断でした。

銀価格が急騰。マドゥロ(ベネズエラ大統領)が夜盗のように逮捕された。イランは動揺しているか?グリーンランド問題が再交渉テーブルに戻った?ロシア、イラン、ベネズエラの船舶が特殊部隊によって拿捕された?そして本日、トランプ氏は防衛請負業者が政府との契約を結びながら配当金を支払ったり株式を買い戻したりすることを禁止し、機関投資家が単一住宅事業への参入を禁じた。

私たちのブログは更新が遅れたものの、世界は私たちがこれまで主張してきた枠組み——すなわち、グローバリゼーションの終焉、リソース・ナショナリズム、銀の再貨幣化、中国の金準備、政治的スペクトルにおける「蹄鉄理論」の現実化、そして機械が不平等を助長する中での「新新政」の緊急性——を徐々に受け入れ始めているようです。

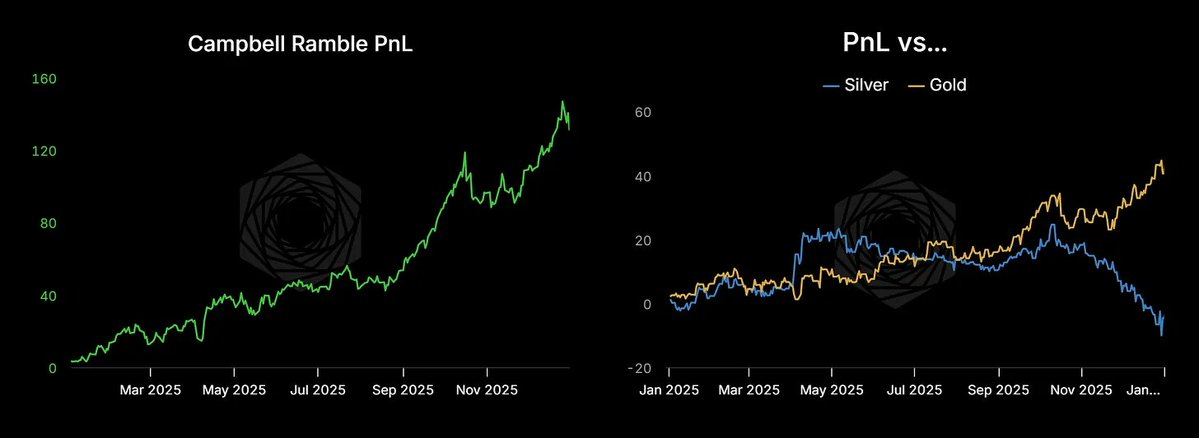

明らかに、市場もこれらの見解に同意しています——私たちはこの年に131%のリターンで締めくくりました。これは主に銀と金に対する非常に大きなポジションによるものです。

覚えておいてください:我々は小さなプレイヤーであり、大物とは規模が違います。私たちが利益を得られた一因は、比較的小規模なポートフォリオを運用していることにあるのです。一方で年金基金や寄付基金を管理する大手機関には、取引コスト、流動性コスト、機関的制約が私たちの10倍から1000倍かかる可能性があります。まったく別のゲームです——彼らはプロフェッショナルであり、私はあくまでアマチュアです。このポートフォリオは、流動性の低いスタートアップ株式に対するヘッジとして設計されており、全体的なストイック派マクロ投資フレームワークに沿ったリターンを狙っています。

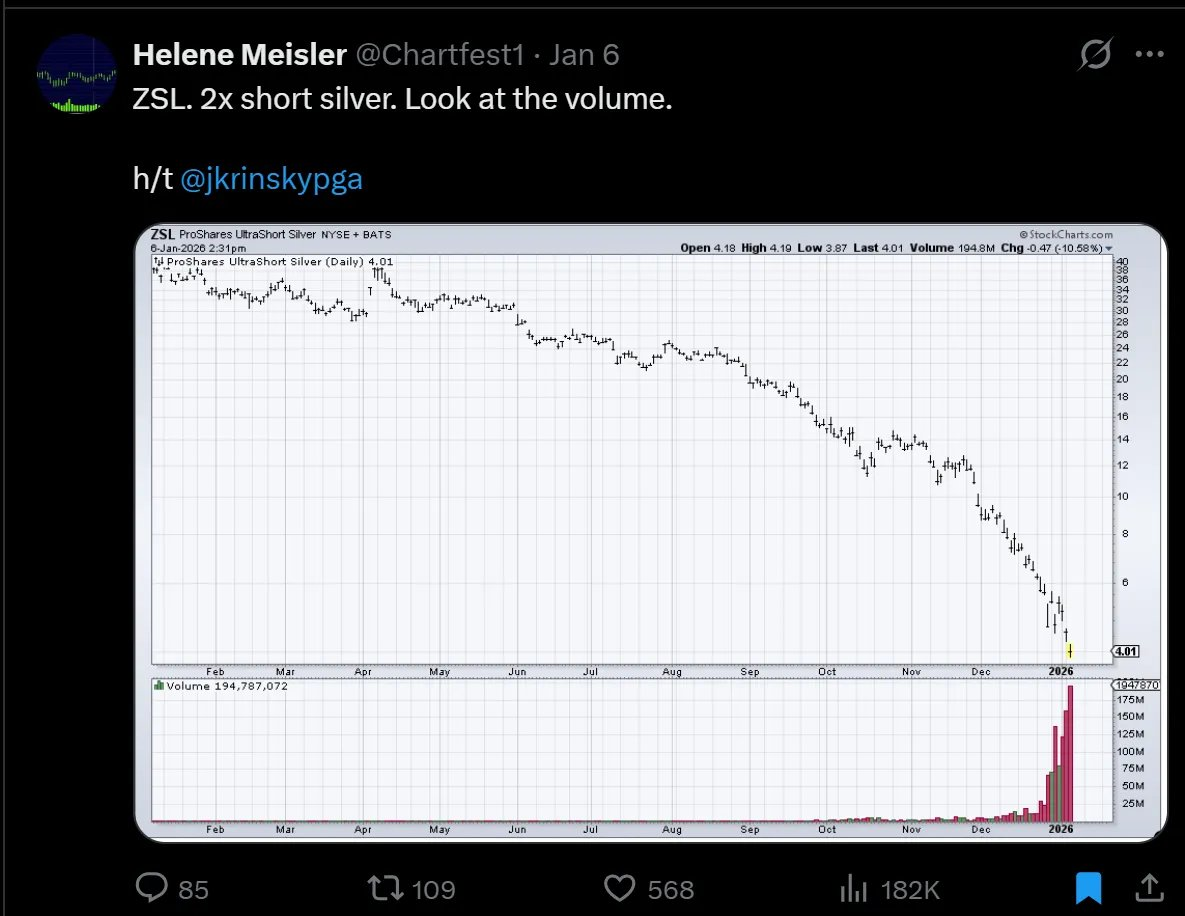

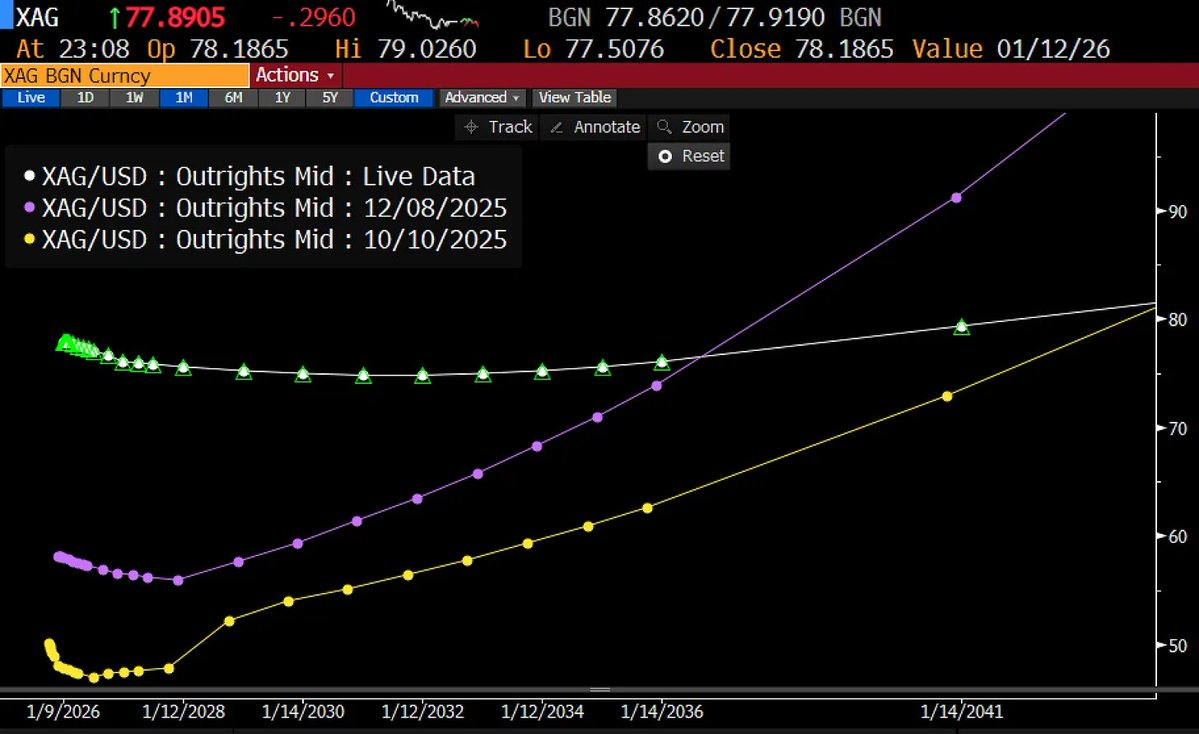

銀の現状

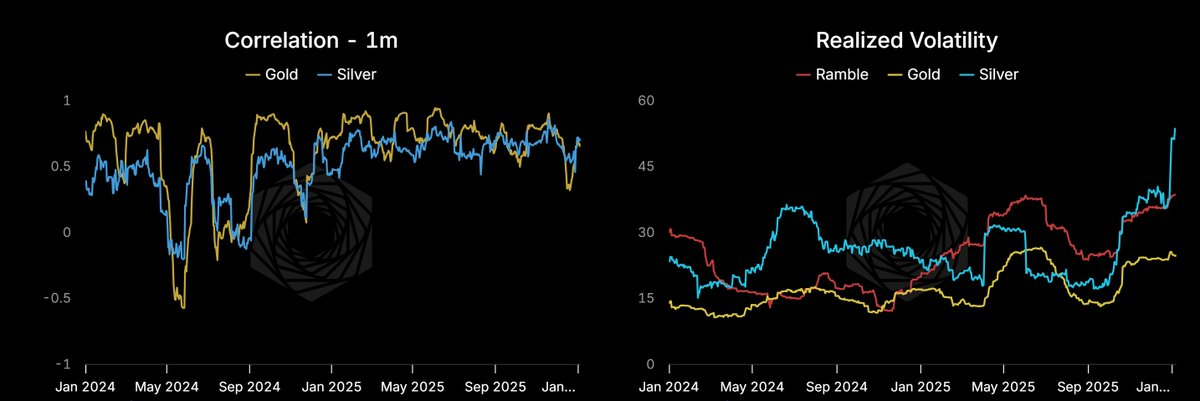

リターン率ばかり注目するのではなく、ポートフォリオの実際の構成を見てみましょう。銀との相関性が高まり、ボラティリティ目標は約30前後で維持されています。

注意すべきは、過去の squeezes 後に銀価格が激しく反落した経験があることです——これらの変動は数十年後にも明確に記録に残ります。今回も同様の終わり方になるでしょう。問題は、それが85ドル、200ドル、あるいは1000ドルのどこで終わるのか、そしてどれくらいの時間がかかるかということです。

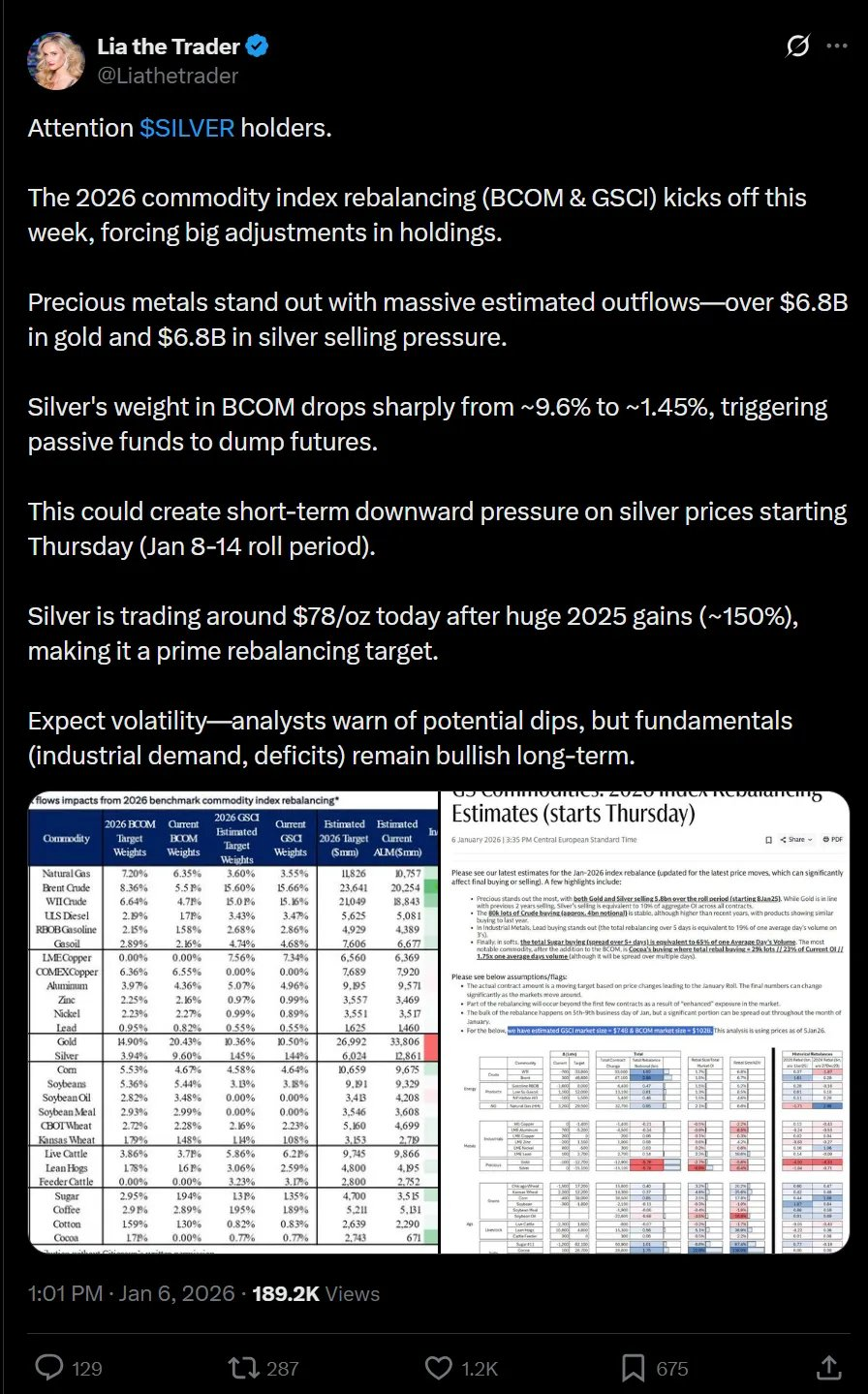

空売り勢力が戦争を仕掛けています。注目すべき点は、指数のリバランスが目前に迫っていることです——銀はいくつかの商品指数でのウエイトが約10%から歴史平均の2%へと低下します。最終的には銀のウエイトが構造的に上昇すると考えますが、空売り側の指摘も正しい:これにより欧米市場での売却圧力が生じます。

銀市場で観察される現象は、かつて原油をトレードしていたときの状況を思い出させます。

インターンを指導する際、いつも次の質問から始めます。「原油の価格はいくらですか?」彼らがどんな答えを出すか見てみるのである。しかし実際、「原油の価格」というのは一つの抽象概念に過ぎず、複数の市場価格を指しています。それらはそれぞれ異なる価格を持ち、それが複雑なバスケットや奇妙な計算式を通じて、ドル建て先物市場と連動しています。

つまり「原油の価格はいくらか?」という問いは、次のような新たな疑問を呼び起こします:

- 米国のWTIと欧州のブレント原油の差異は?——地理的要因。

- 今日の価格か、明日の価格か、あるいは5年後の価格か?

- 産地の種類はどうか?例えばドバイ原油など。

- 製品の種類は?ガソリン、ナフサ、重油など。

- 価格通貨はどうか?例えば上海での取引。

これが銀市場への導入となります。

空売り側の主張は正しくもあります:指数のリバランスが必要であり、現在の上昇ペースは持続不可能。また、銀価格が100ドルを超えるなら、生産者は銀の代替を加速させるでしょう。

しかし中期的には、こうした空売り圧力は緩和され、買い戻しに転じると予想されます。指数のリバランスはいずれ終わり、記録的な空売りポジションも最終的に決済され、その流動性が銀価格を押し上げる要因になります。

一部の影響は市場ポジションに表れ、一部は価格そのものに反映されます。

しかし視野を広げれば、これらは些細なことに思えます。なぜでしょうか?

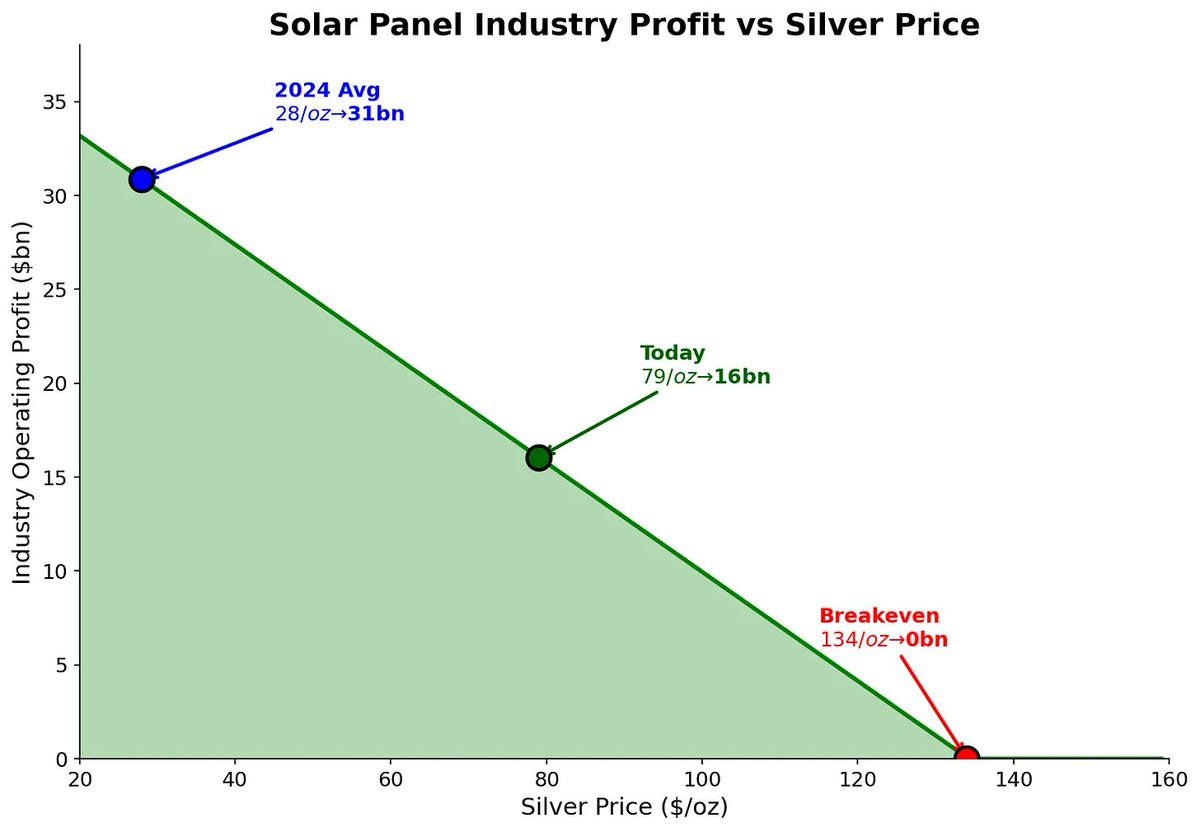

第一に、銅の代替には時間がかかる。

私の概算によれば、4年以上と約160億ドルの資本支出が必要です。他のモデルがあれば議論しましょう。

つまり、空売り勢が言う「短期的なsqueezing」が太陽光発電メーカーに代替を余儀なくされる前に、まだ時間があります——その間、銀価格はさらに50%上昇する余地があるかもしれません。

同時に、もう一つのシナリオもあり得ます:効率の高いフロントランナーである太陽光パネル開発者が、エネルギー回収効率を大幅に向上させる技術を開発し、それにはより多くの銀が必要となる場合です。実際、最近の傾向はまさにそう(TopConやHJTといった名称は忘れられがちですが)。

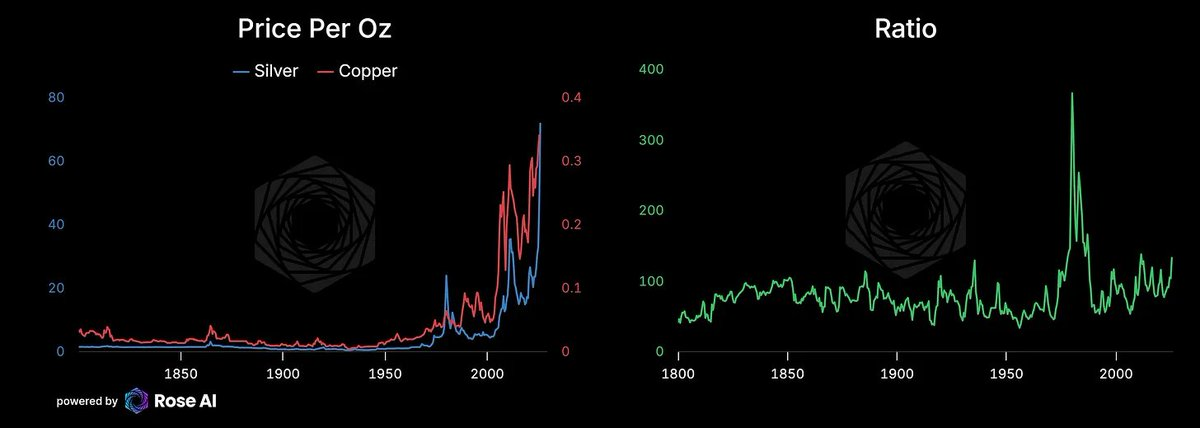

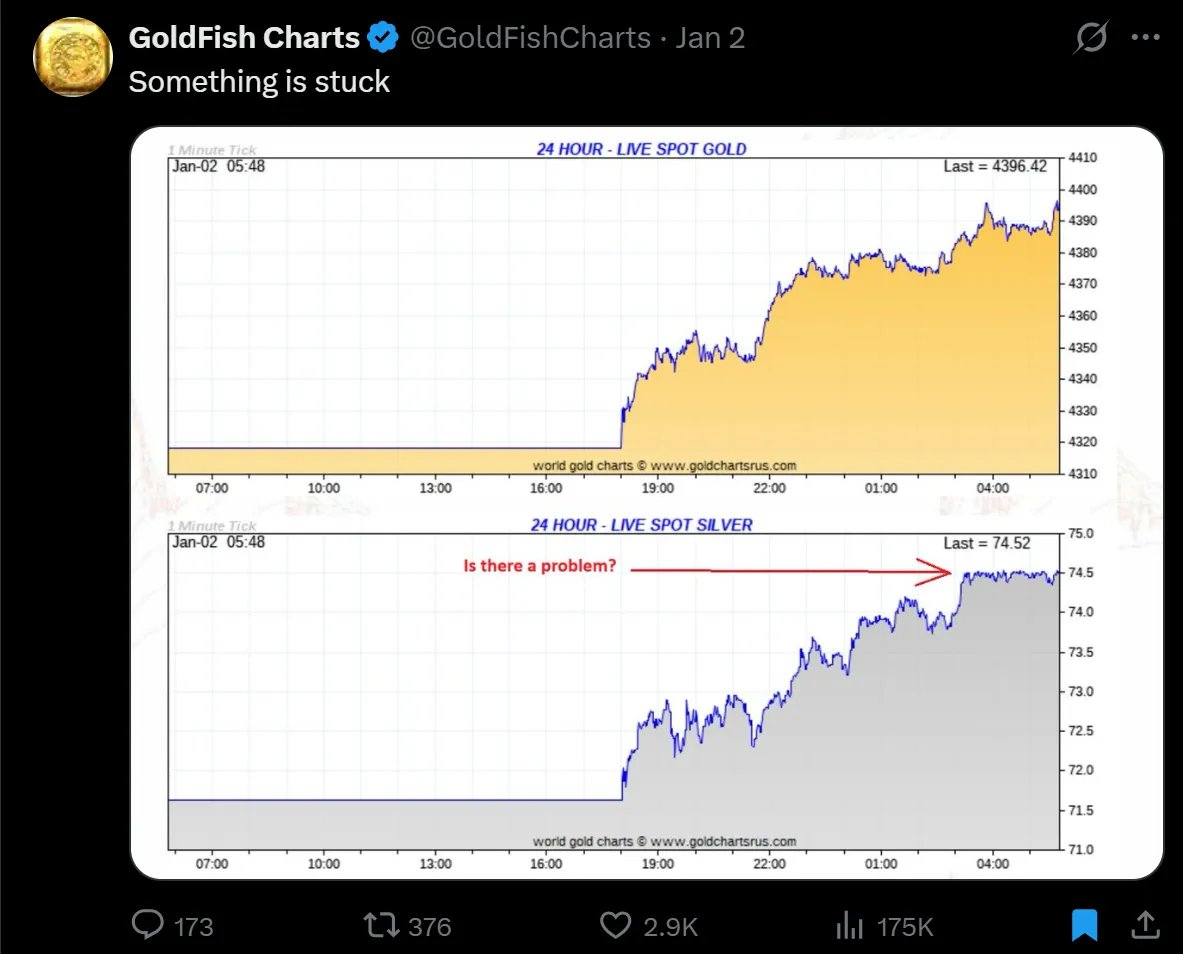

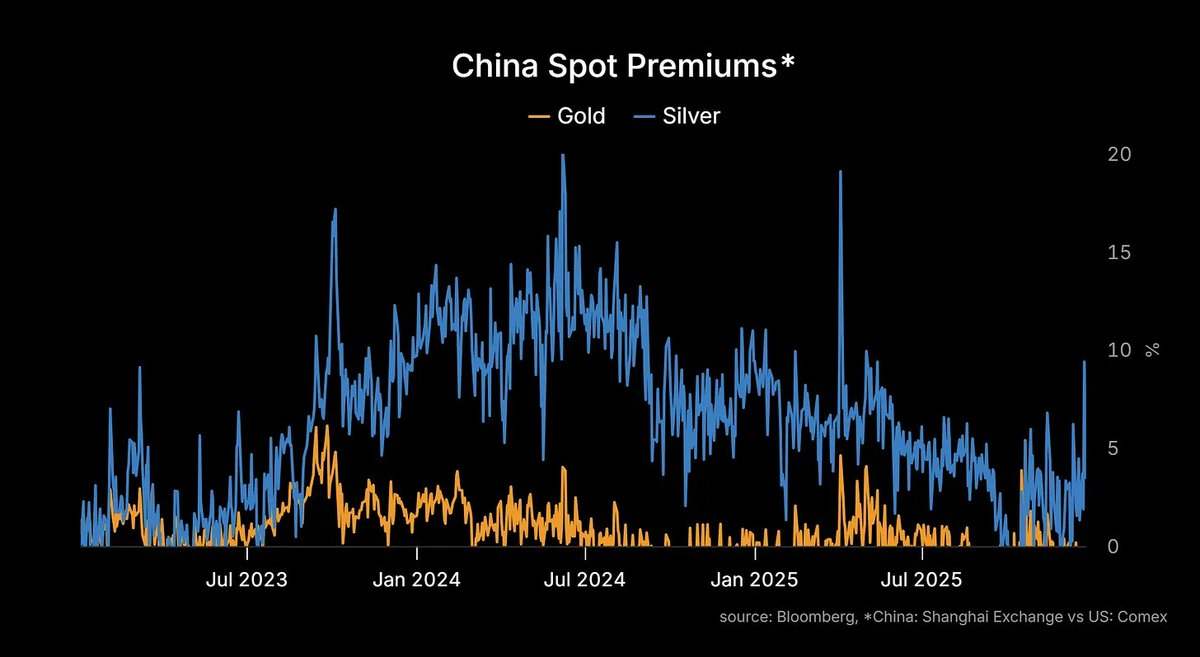

第二に、「銀の価格はいくらか?」という問いは、実際の市場文脈で考える必要があります:

ニューヨーク(COMEX)市場:現在価格は76.93ドル。在庫は比較的豊富で、先物カーブは典型的なコンタンゴ(Contango)——近月価格が遠月より低く、保有コストを補うためのプレミアムが存在。

ロンドン(LBMA): 銀の「旧世界の本拠地」。在庫は希少で、近月価格が遠月より高い——バックワーデーション(Backwardation)の特徴。

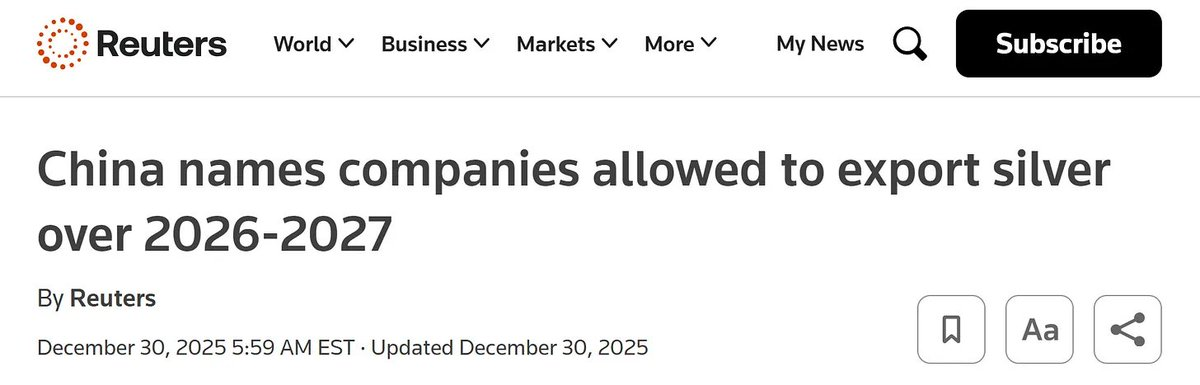

上海/ムンバイ/ドバイ: 実物銀の「究極の帰着地」。これらの市場では一般的にプレミアム価格で取引されている。また、政府は銀の輸出を禁止(または行政措置で厳しく制限)しました。今やアジアの銀には出国するための「パスポート」が必要です。

だからこそ、我々はこの市場を愛しているのです。

銀市場の長期ストーリーは非常にダイナミックであり、日々の動きを追う楽しみがあります。その市場を深く理解する感覚——どこに向かうかを正確に予測する(最も優れた予測者でも55~60%の精度しか達成できない)のではなく、その行動パターンを理解すること:カーブの形状、ボラティリティの特性。

投資戦略:

銀のポジションを30%超の直接ロングおよび15%のデリバティブリスクから以下のように調整しました:

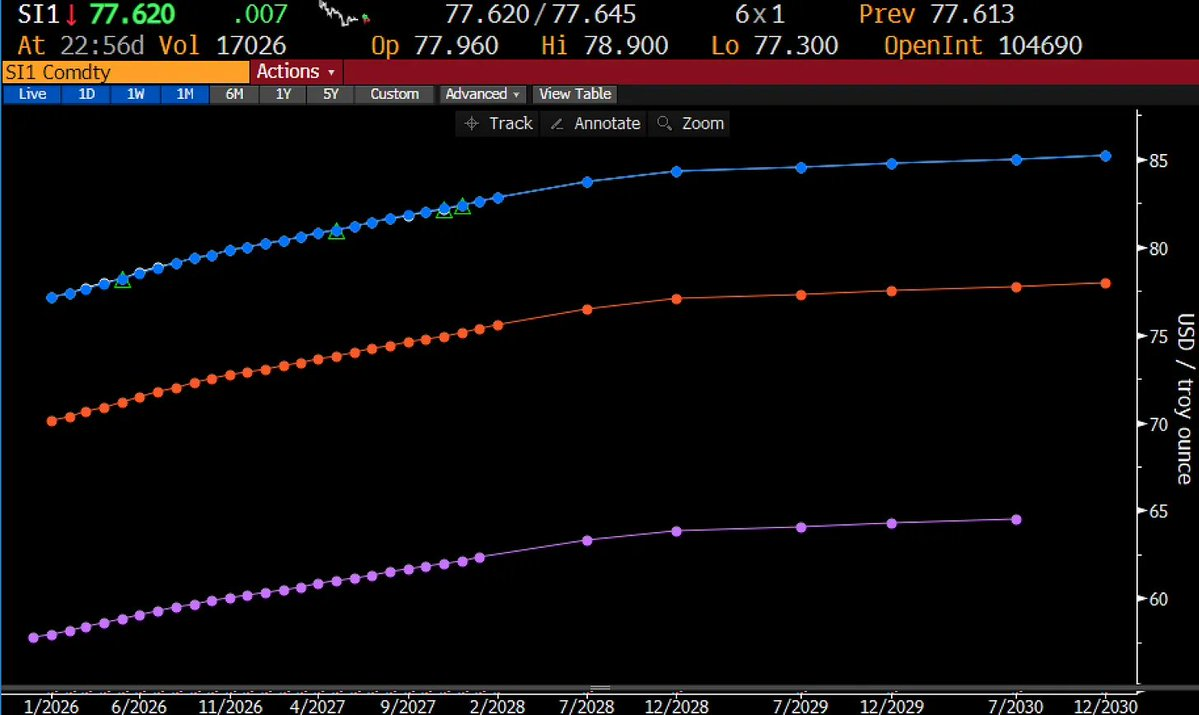

- カレンダースプレッド:

- COMEX市場がコンタンゴからバックワーデーションに移行するチャンスを捉える。

- 3月限を買い、6月限を売る。

- 9月以降、COMEX在庫は8100万オンス減少。

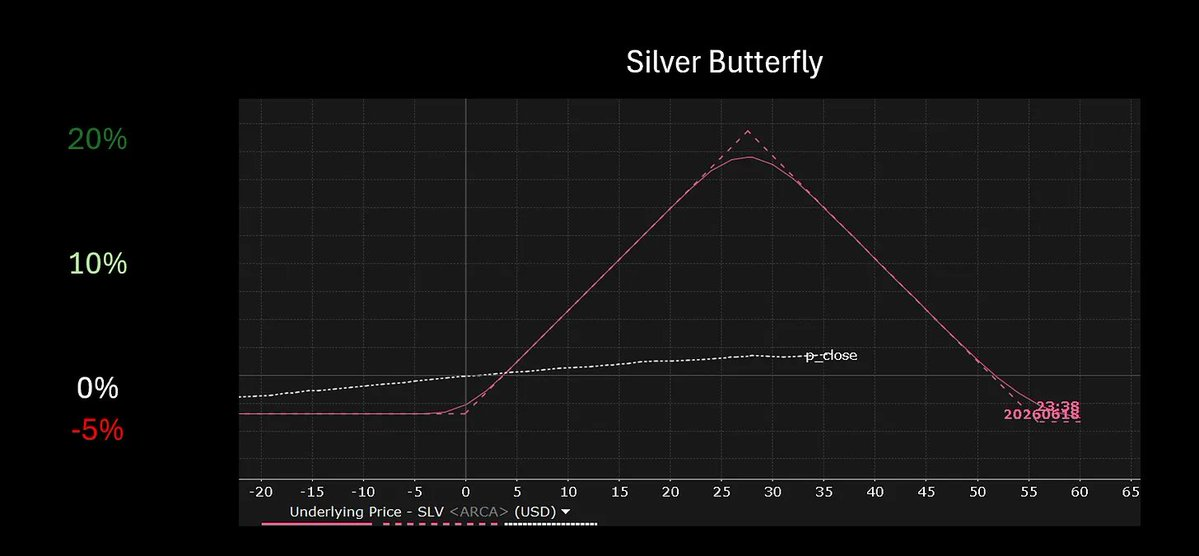

- バタフライオプション戦略:

- 上振れ(Upside Skew)が高く、下振れリスクを許容できる市場に対して、ATM(at-the-money)バタフライオプションを採用。

- 銀を対象に、SLV(iShares Silver Trust ETF)の70-90-110の6月限バタフライに5%の資金を配置。コストは約2.50ドル。

- 目標利益約10ドル、最大利益約20ドル、潜在的リターンは約7倍。

中間行使価格(約100ドル/オンスの先物価格)付近、または満期の1〜2ヶ月前にロールオーバーまたは決済を行う予定です。

その他の調整:

デュレーション短縮とクラッシュ保護の強化:

- 中期国債をSPY(S&P500ETF)のプットオプションに切り替え、マージン効率を高め、下振れ時に凸性の高いリターンを得られるようにした。

学生ローンサービスプロバイダーの空売り:

- 米国の学生ローン残高は1.7兆ドルに達し、SAVE計画(政府の返済減免)の先行き不透明、延滞率が上昇中。システムが崩壊すれば、サービスプロバイダーが真っ先に打撃を受ける。

スズ鉱山企業のロング:

- 少量の資金を「宝くじ型」投資として配置。すべてのチップにハンダが必要で、ハンダの50%はスズ。現在、スズのサプライチェーンは混乱状態。

日本の銀行のロング:

- 日本銀行(BOJ)がようやく政策正常化を開始。30年間続いたゼロ金利政策(ZIRP)の終焉により、銀行の純利鞘(NIM)が本格的に回復する。

結果として、より明確なポートフォリオ、高いマージン効率、以下の投資フレームワークに整合したポジション構築が実現しました。

2025年を駆動した三つの力、2026年もまた三つの決定的要因がある。

グローバリゼーションの終焉:

第2次冷戦の双方が、旧来の均衡は持続不可能だと認識。リソース・ナショナリズム、グレーゾーン紛争、勢力圏の分割が新しい常態となる。

加速は現実である:

公共部門と民間部門が、キーミネラル、エネルギー、人材のサプライチェーンを確保するために競争している。需要は増大の一途。

「蹄鉄理論」の現実化:

新自由主義的合意の崩壊が進行中。世代間、ジェンダー間のゼロサム思考がそれを加速させ、新たな政治的現実が浮上。

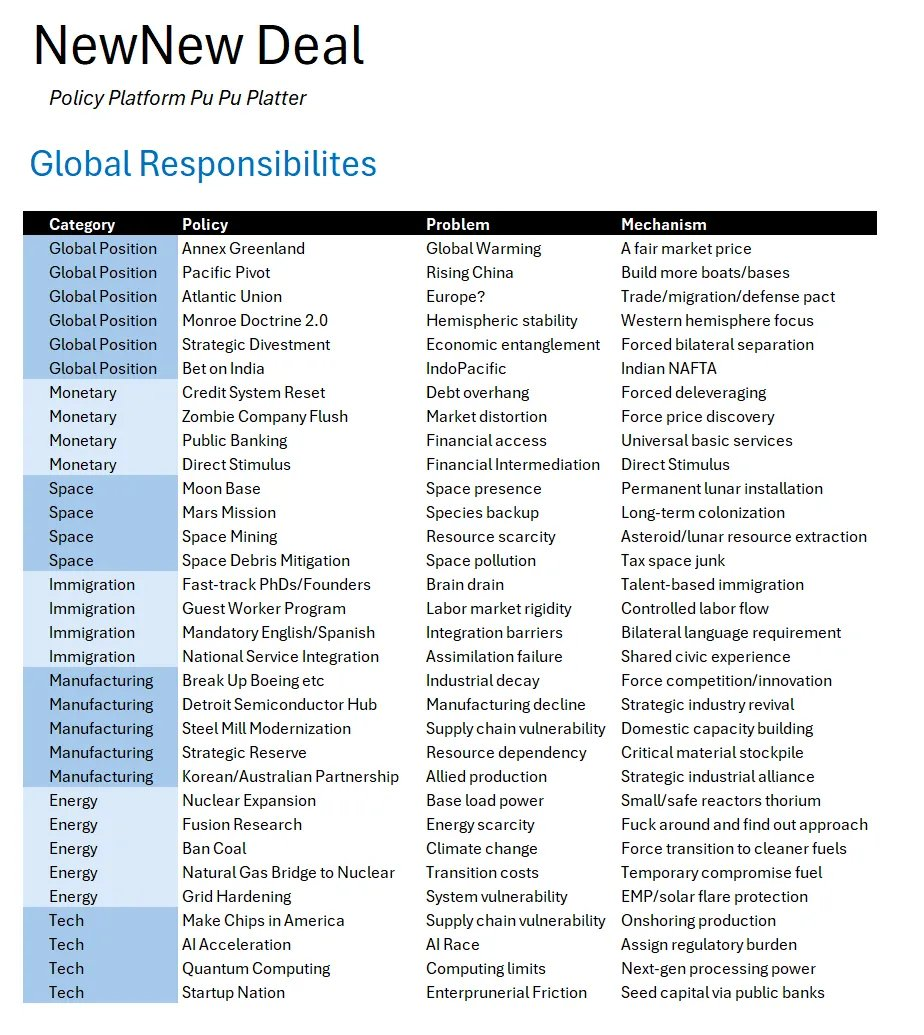

我々の「新新政」プラットフォームで提唱してきた、一見奇抜な見解——特にグローバルポートフォリオに関するもの——は、すでに完全に「オーバートン・ウィンドウ」の議論範囲に入っている。

グリーンランド、門羅主義2.0、インドへの賭け、月面基地、戦略備蓄、韓米協力、原子力拡大、核融合、天然ガス、米国半導体製造、AI加速——これらすべてが今や主流トレンドとなった。

米国内部に関するアイデアは、あと1〜2年でようやく表面化するだろう。

詳細分析は近日公開予定。

とはいえ、皆さんは哲学的議論を聞きに来たわけではありません。

既存読者は私たちの約80%の的中率が維持できるかを見に来ており、新規読者は最新の銀市場情報(すでに述べました)を知りたいのでしょう。

さっそく見解に移りましょう。

見解

グローバリゼーションの終焉

リソース・ナショナリズムの加速:

各国が資源を貯蔵し始める。インドネシアがスズ輸出を制限、チリがリチウム管理を強化、中国がガリウム(Gallium)とゲルマニウム(Germanium)の輸出を掌握。

グローバリゼーションの終焉とは単なる完成品の関税ではなく、キーマテリアルの支配権争奪戦である。

門羅主義2.0:

グリーンランド、パナマ運河、ベネズエラが焦点に。

マドゥロ大統領が退陣し、トランプ氏が再び「グリーンランド買収」を提起。西半球諸国が戦略的資源の安全保障を確保しようとしている。昨年11月には馬鹿げた話だったが、今や政策課題となっている。

金属インフレには好材料だが、石油には必ずしもそうではない:

伝統的なルールはもはや通用しない。

ベネズエラとイランの石油が市場に戻り、原油供給過剰。OPECの価格支配力は今後10年で消失する可能性。

一方、エネルギーインフラ建設に必要な金属(銅、銀、スズ)の価格は上昇中。サプライチェーンは混乱し、輸出禁止が拡大、需要は高止まり。

- WTI(西テキサス軽質原油)価格カーブは、75ドルのバックワーデーションから60ドルのフラットに崩壊。2027-28年の中期カーブにはまだ凸部があるが、やがて平滑化されるだろう。

- 投資提言: 金属をロング、石油はニュートラルまたは弱気。

中国の課題

銀行業界の「ゾンビ化」:

中国の銀行システムは実質的な再建を行わず、損失を隠蔽。「先送りとごまかし」が常態化。

不動産業界には帳簿上5〜10兆ドルの損失があるが、依然時価で記録されている。構造改革か通貨安かの「ソフィーの選択」に直面。現時点では未選択、ただ長期的な「慢性的出血」を黙って受け入れている。

地方自治体融資プラットフォーム(LGFV)のデフォルト公表化:

初の地方自治体融資プラットフォーム(LGFV)のデフォルトが公表されたが、すぐに隠蔽された。

現在、この債務は9兆ドル超。その暗黙の保証は一度も公に検証されていない。体系が崩壊すれば政府は食い止めようとするが、数兆ドル規模の債務には前例がない。

宗教信仰の復活:

地下教会の拡大がさらなる取り締まりを招いている。

経済が期待通りに機能しなくなるにつれ、党以外に精神的支柱を求める人々が増え、宗教信仰が台頭。

III. 加速の到来

コンピューティング・ギャップ(The Air Gap):

休暇中に、過去6ヶ月よりも多くの計算能力を消費した。Claude Codeデスクトップ版を使い、5つの異なるAIエージェントを操作。それらはSlack上で互いに対話し、開発者、クオンツ、データアナリストの視点から継続的にコンテキストを作成、保存、更新していた。未来を見た。そして未来はすでにここに来ている。加速の時代が到来した。

需要は現実のものであり、私はそれを体験した。インフラ、アクセス管理、モデル、ローカルコンピューティングがシームレスに統合されれば、誰もが同じことができる。しかし現在、多くの開発者(私も含む)はキーボードを叩きながら、独自の「オーケストレーション環境」を構築しようとしている。これを最初に実現する者は、PCのユーザーインターフェースにおけるOSレベルの革命を引き起こすだろう。

問題は、インフラが常に需要に先行するということだ。これは歴史上、鉄道、光ファイバー、高速道路でも繰り返されてきた。長期的には社会が恩恵を受けるが、インフラ投資企業は過剰レバレッジにより金融恐慌の犠牲となることが多い——これは2018年に我々が提唱した金融恐慌起源フレームワークと一致。

2035年までに、計算能力は8〜50倍不足する。そのとき、「トークン」は知識労働における「kWh(キロワット時)」となる。今の設備投資は、将来から見れば先見の明があったと評価されるだろう。

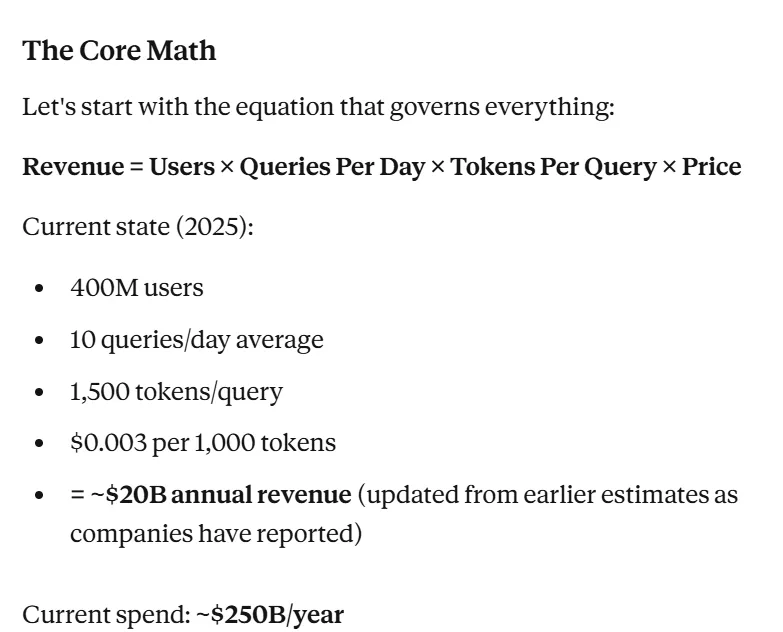

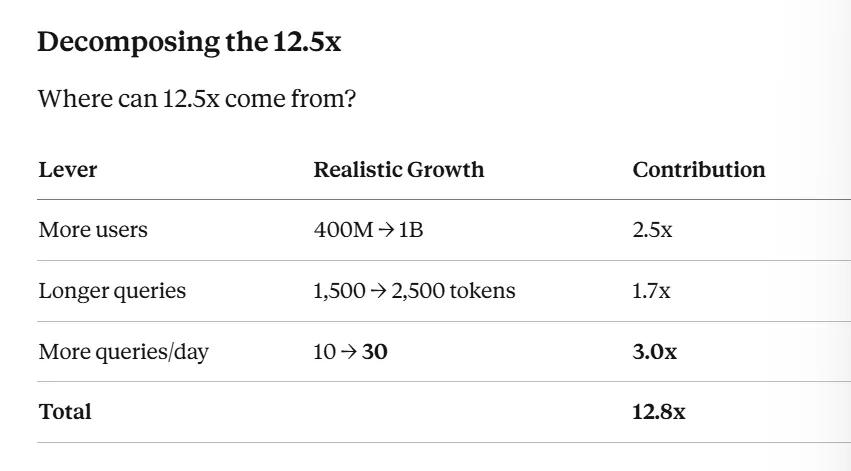

ただし、空売り側の現在の市場評価は正しい可能性もある。我々の初期見積もりでは、現在の投資額は関連企業の収益の約12倍。

これは以下のいずれかで埋め合わせられる:

- より多くのユーザー;

- 1日あたりのクエリ数の増加;

- 1クエリあたりのトークン使用量の増加(=計算能力)。

1クエリあたりのトークン使用量を2倍以内に抑える(この推定には桁違いの誤差があるかもしれないが、トークン/計算効率の改善トレンドに概ね合致すると考える)と、ユーザーの平均日次クエリ数は10回から30回へと増加する必要がある。

手動でクエリを入力するユーザーにとっては非現実的だが、あなたに代わって作業するAIエージェントにとっては合理的——各タスクで現在の10倍のサブクエリを発生させる可能性があるため。

従って、コンピューティング・ギャップは2027年に最悪となり、市場は今年半ばからそれに反応するだろう。株式市場と信用市場は再評価される。

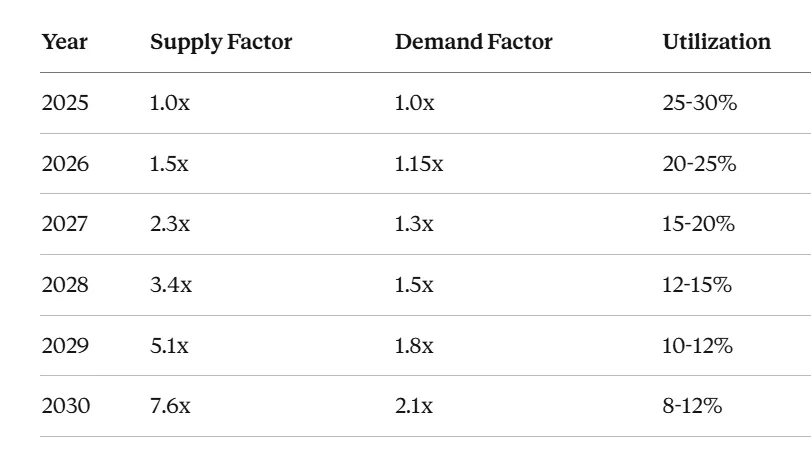

需給分析と市場予測:

- 供給: 年率約50%の複利成長(超大規模データセンターが爆発的に拡張中)。

- 需要: 能力の壁を越えるまでは、年率約15%の緩やかな成長。

- 利用率: 現在の25〜30%から、2027〜2029年には10〜15%へ低下。

グーグルの「5年で1000倍拡張」は計画上のシナリオにすぎず、需要予測ではない。供給だけでは需要は生まれない。広範な「エージェント型AI(Agentic AI)」が普及しなければ、計算能力は閒散化し、技術的閾値を越えるまで待つしかない。

二つの段階:

第一段階(2025-2027):供給過剰

- インフラ整備速度が需要成長を上回る。

- 計算資源利用率が大幅に低下、経済的損失が積み上がる。

- 我々が今まさにいる段階。

第二段階(2028-2030+):需要爆発

- 技術的閾値を突破、需要が爆発的に増加。

- 計算能力が限界に達する。

- 楽観論者が予測する段階。

どちらも正しいが、同時ではなく順次起こる。問題は:投資家が第一段階を乗り越えて、第二段階の恩恵を受けられるか?

- 短期: 需給ギャップが株価を圧迫。

- 長期: 投資論理が正当化され、市場リターンが大幅に上昇。

エージェント型AIの本格稼働

大規模言語モデル(LLMs)が環境に埋め込まれ、ローカルデータと接続され、実務を遂行可能に。

これが第二段階の幕開け。1人あたりのトークン需要は10〜100倍に跳ね上がり、市場は広さだけでなく深さも増す。

しかし、AIの普及は技術的成熟と同義ではない。普及 = 能力 × ツール × 組織的準備度。

モデルが4時間の自律作業を可能にしても、以下のハードルを越える必要がある:

- 法律業界: 文書管理システムとの統合(予想2029-2030年)。

- 金融業界: ERP統合と規制承認(予想2031-2032年)。

- ロボット業界: 安全検証と物理インフラ支援(予想2030-2035年)。

技術的能力は必要条件だが、十分条件ではない。そのため需要は供給に3〜5年遅れる。これが「需要遅滞」の三重ハードルモデルの核心である。

Claudeの市場シェア拡大

現時点で、Claude Codeは永続的なチャットを構築する最良のツール。作業再開前に複数のチャットとコンテキストウィンドウを管理する手間が不要になる。

ハッカーたち(私も含む)はすでに製品に統合し始めている。例えば、本文中の多くのグラフは休暇中にClaudeが支援して作成したものだ:100時間かけて、ロボットがデータを作成・保存・インデックス化・検索・共有できる環境を構築——開発者、フロントエンド、アーキテクト、クオンツ、データアナリストが同一チャンネルで協働可能。

とはいえ、Claudeの時価総額が3500億ドルからさらに伸びるかは未知数。他の要素に依存する。

他ラボが追いつく可能性はあるが、Claudeは「エージェント型AI」の最前線を牽引する文化を示している。AnthropicがPerplexity(本質的にClaudeのラッパー)を追い抜く可能性さえあると考える。

ローカルAIの台頭

人々がAIを仕事に統合するにつれ、自らの端末にも統合するようになる。モデルを自らホスト・所有すれば、統合はよりシンプルで直感的になる:

必要に応じてモデルを調整でき、内部動作を調査でき、他人のサーバー停止やハッキングの心配もない。

クラウドは依然、大規模モデルの主要ホスティング場所(巨大メモリ要件のため)だが、中規模モデルはすでにコンシューマーハードウェア上で実用的な作業が可能。

例:NVIDIA 5090 GPUは32GB VRAM、SGXデスクトップ装置は100GB VRAM(CPU・メモリ性能不足で推論速度は平均的とされる)。

西洋オープンソースの復活か?いわゆる「ドゥーマー(悲観主義者)」と中国のアラインメント戦略は、西洋のオープンソース発展に一定の影響を与えた。しかし我々がより確信するのは、「ドゥーマー」たちが自分の間違いを認めないことであり、将来のオープンソース発展への信頼喪失ではない。

ゲーム内のLLM

ゲームのNPCはもはや固定スクリプトではなく、真の「心の理論」を持つキャラクターになる。

AIが会話、キャラクター、環境を形成し、より没入的な体験を提供。

『グランド・セフト・オート』(GTA)シリーズの長年のプレイヤー(および投資家)として、TakeTwoが発売を1年延期したのはこのビジョンを実現するためだと願っている。いずれにせよ、今年中に独立系開発者や自主制作チームがLLMをゲームエンジンに統合した作品が流行ると予想。

データセンター建設のピーク

現行計画の実行だけでも、データセンター建設には大量の作業が必要。計画立案から法的承認、資金調達まで2年かかる。しかし、これらのデータセンターを支える計算能力、エネルギー、データの指数的成長が実現できるかは不透明。

IV. リソースのロング

COMEX vs LBMA 価格差裁定取引

前述の内容を参照:ISDA契約と銀をロンドンに運び溶かせる船があれば完璧。

ニューヨークで現物プレミアム(Backwardation)をロング、ロンドンでショート。

銅のロング

- データセンター1基あたり20〜40トンの銅が必要。

- 電気自動車、送電網、太陽光発電の需要が急増。

- 2030年までに需要は35〜40%増加予想。供給は年3%成長にとどまり、5〜7年の需給ラグ存在。

スズのロング

- すべてのチップにハンダが必要。ハンダの50%はスズ。

- AIの爆発は半導体需要増を意味し、スズ需要を押し上げる。

- ミャンマー内戦で世界供給の10%が混乱、インドネシアも輸出制限。西方には代替生産拠点なし。

レーザー/フォトニクス技術のロング

Holy photonics, Batman! この株式群は最近非常に好調。去年もっと買っておけばよかった!

- 光インターコネクトが銅から光ファイバーへ移行。データセンターの共同光学パッケージングが急速に進展。

- 国防分野: ドローン経済学に問題。5万ドルのShahedドローンを1000万ドルのパトリオットミサイルで迎撃する非対称コスト効果を是正する必要あり。レーザー兵器が解決策——発射コスト数セント、弾薬無限。

IV. エネルギーと計算インフラの投資機会

原子力のロング

AIには天候に左右られない安定したベースロード電力が必要。現在のボトルネックは技術ではなく労働力。過去30年間、原子力分野の労働力はほぼ壊滅状態。緊急に補充が必要。

天然ガスのロング

天然ガスは移行燃料として、欧州がロシアからのエネルギー供給を段階的に代替するのに貢献。

同時に、AIのピーク負荷対応に必要な調整可能な電力需要にとっても、天然ガスはキーエネルギー。

コンピューティング・スタックのロング

より多くの計算資源が必要——韓国のメモリチップ、米国の半導体、HDD、ネットワーク機器、ゲームハードウェアなど。

新たな大規模データセンター計画がなくても、既存のデータセンターとローカルAIの需要だけで、メモリ、CPU、各種コンポーネントのサプライチェーンに甚大なプレッシャーがかかっている。

V. 米国内情

政府機関閉鎖リスク

Polymarketでは政府閉鎖の可能性を20〜30%と予測。MAGA派と議会の対立は続く。12月の政治的対立は消えておらず、臨時支出法案(CR)は問題を先送りしただけ。

米国の政治的ゼロサムゲームは負和ゲームへと変質しつつある。あまり長くは続いてほしくない。

学生ローンの圧力増大

米国学生ローン残高は1.7兆ドルに達。SAVE(返済軽減計画)は訴訟中。

政府の会計上の「虚構」は維持が難しくなり、延滞率が上昇。ローンサービスプロバイダーが最も直接的な圧力を受ける。

GLP-1薬の主流化

ペプチド薬(例:GLP-1)が大衆に普及し、保険適用される可能性すらある。

減量用途に加え、心臓病、

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News