BackPack:トークンを株式に交換——暗黒期における暗号資産業界の過酷な自己救済

TechFlow厳選深潮セレクト

BackPack:トークンを株式に交換——暗黒期における暗号資産業界の過酷な自己救済

BTCが半値に、IPOが初日から下落——暗号資産取引所には、新たな価値ストーリーが必要だ。

執筆:David、TechFlow

暗号資産市場が冬の時代に突入し、BTCは高値から半減した。

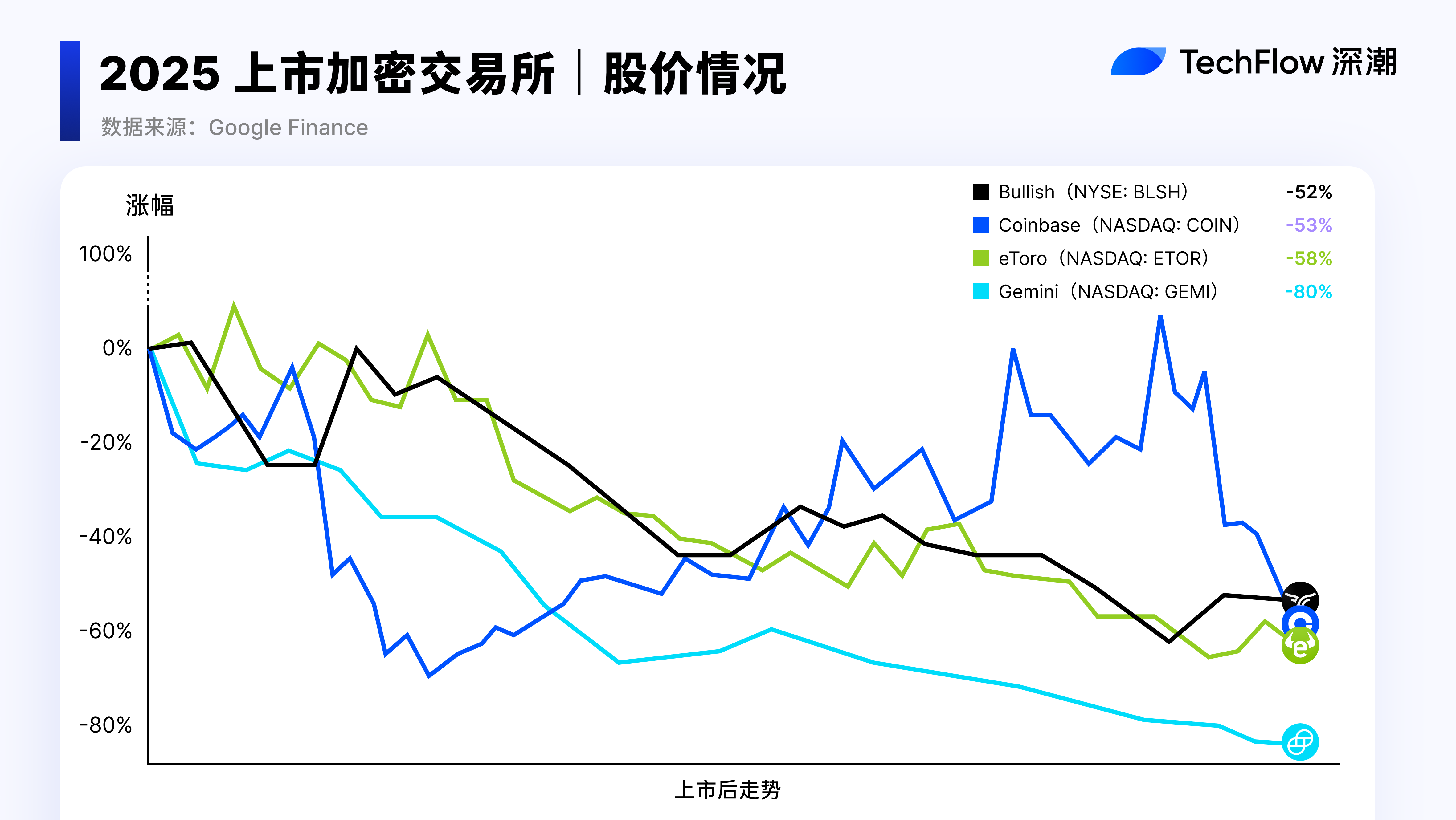

価格動向以外にも、もう一つの数字が芳しくない状況にある。2025年に集中して上場を予定していた暗号資産関連企業は、ほぼ全滅状態だ。

Geminiは公募価格から約80%下落、Bullishは52%以上下落、eToroは58%下落、Circleは11%下落した。Krakenはすでに上場申請を提出済みで、評価額は150億~200億ドルとされ、上場を待つ列に並んでいる。

こうした暗号資産取引所企業は、従来の道を選んだ——収益規模を拡大し、その後IPO(新規株式公開)を実施して公開市場に自社の価値を評価してもらう——が、公開市場からの回答は極めて厳しいものだった。

同時に、もう一方の道もそれほど明るくはない。

BNBとBinanceには法的な株式関係が存在せず、FTTはそのままゼロとなり、Coinbaseはトークンを発行していないものの、その株式と暗号資産ユーザーの間には橋渡しがない。

取引所トークンというカテゴリーは、いまだに誰も納得できる価値のアンカー(基準)を見いだせていない。

先週、Backpack取引所が新たな解答を提示した:トークンを1年間ステーキングすると、固定比率で同社株式の20%と交換可能となる。これは暗号資産業界初の試みである。

あなたが保有する取引所トークンは、一体何をアンカーとしているのか?取引量の減少とともに縮小していく割引クーポンなのか、それとも企業価値の一部なのか?

2025年の暗号資産企業によるIPOが集団的に失敗した後、この問いはこれまで以上に緊急性を増している。

トークンから株式へ

Backpack取引所が2月23日に発表したトークン付与プランの核となる仕組みは、一言でまとめると次の通りである:

ユーザーがトークンを1年間ステーキングすれば、固定比率で同社株式と交換可能であり、現在予約されている株式プールは同社株式全体の20%を占める。

CEOのアルマニ・フェランテ氏はX(旧Twitter)上で、この取り組みの理由について次のように説明している:

「大多数のトークンのユーティリティ(実用性)は単なる約束に過ぎない。プロトコルが、チーム全員がバハマでココナッツジュースを飲んでいても正常稼働するほど完全に分散化されない限り、いわゆるトークン価値は空虚な言葉にすぎない」。

この発言は耳障りだが、過剰な誇張でもない。

多くの取引所トークンの価値は、チームによる継続的な運営に依存しており、保有者は一切の所有権を得られない。Backpackの選択は、この「窓紙」を破って、直接株式を提供することである。

このスキームは、Backpackがまもなく発行するプラットフォームトークンを基盤としている。

ただし、このトークンは現時点で正式名称すら公表されておらず、TGE(トークン生成イベント)の時期も未確定である。フェランテ氏はコミュニティ内で、最速で3月末との見通しを示唆している。しかし、トークンエコノミクスの枠組みはすでに明らかにされている。

総発行枚数は10億枚。初日には25%(約2.5億枚)がロック解除され、すべてインテグラルユーザーおよびMad Lads NFT保有者に分配される。

この割合は業界標準の7~15%を大幅に上回るもので、Backpack側の説明によれば、「早期ユーザーが自由に売却を選べるようにし、ロックアップによる強制的な拘束を避ける」ためだ。

残りの75%は二分される。そのうち37.5%はユーザー向けで、製品のリリースや規制当局の承認といったマイルストーンに応じて段階的に解放される。残りの37.5%は会社金庫へ配分され、米国株式市場へのIPO完了後さらに1年間ロックされる。

チームにはトークンの直接配分はなく、彼らが保有するのは会社の株式であり、その売却はIPO後にのみ可能となる。

この設計は、熊市においてさらに重要な意味を持つ。

純粋なユーティリティ型トークンは、好況期には取引量の増加に伴って価格が上昇するが、不況期には取引量の減少に比例して価値が萎縮する。BNBの買戻し規模はバイナンスの利益に依存し、その利益は取引量に、そして取引量は市場の景気に左右される。

このチェーンは長く、熊市においては各リンクが必ず価値を減じる。

株式との紐付けは、このチェーンを断ち切ろうとする試みである。

もしトークンが会社株式と交換可能であれば、その価値のアンカーは単なるプラットフォーム上の取引量ではなく、会社自体の評価額にも及ぶ。

Axiosの報道によれば、Backpackは現在、投前評価額10億ドルで新規資金調達の交渉を進めている。20%の株式プールに対応する理論上の価値は2億ドルである。

もちろん、この2億ドルはあくまで帳簿上の数字にすぎない。交換比率は未公表であり、法的文書も未公表、IPOの時期も未定である。しかし少なくとも設計の意図としては、Backpackはトークンに対して、暗号資産価格の変動に完全に左右されない価値のアンカーを提供しようとしている。

そのため、このプランが熊市の時期に発表されたことにも意味がある。

好況期には、トークンは取引量と市場心理だけで価格を維持でき、それが何をアンカーとしているかなど誰も気にしない。熊市になってこそ、「価格が下がった今、自分が持っているこのトークンはいったい何を意味するのか?」という問いに答える必要が生じるのだ。

保有者にとって何を意味するか

トークンと株式の交換によって実際に手に入るのは何か?記事執筆時点では、Backpackは方向性のみを公表し、詳細は未発表である。

それは直接的な株式保有か、オプションか、あるいは何らかの権利証券なのか?保有者は議決権、配当権、情報開示請求権を有するのか?Backpackは今後数週間以内に順次詳細を公表するとしているが、現時点で確実に言えるのはただ一点だけだ。

それは、トークンを1年間ステーキングすることである。

暗号資産業界では「まず乗車して、後からチケットを補う」方式の設計を何度も見てきたが、最終的に補われるチケットの内容は、当初の約束とは大きく異なることがしばしばある。詳細が明らかになるまでは、20%の株式プールはあくまで意向であり、契約ではない。

仮に最終的な詳細が妥当なものであったとしても、ステーキング者が直面する次の課題は流動性である。

あなたは、いつでも取引所で売却可能なトークンを1年間ロックし、未上場企業の株式と交換する。これは、高流動性資産から低流動性資産への転換である。

私募株式はトークンとは異なり、24時間取引可能な市場が存在しない。株式を現金化するには、IPOを待つか、場外での買い手を探すしかない。

そしてIPOは、この一連の設計の核心的前提条件である。

前述の2025年の暗号資産企業上場後のパフォーマンスは既に示している通り、IPO=評価額の実現ではない。プライベート市場で提示された10億ドルの評価額と、公開市場で最終的に決定される価格との間には、大きな乖離が生じ得る。ステーキング者が保有する株式の価値は、前者ではなく後者によって決まる。

もしIPOが延期され、あるいは実現しなかった場合はどうなるのか?

チームのトークンは確かに引き続きロックされるが、あなたの株式には退出の道が存在しない。フェランテ氏自身も、上場は早ければ早いほど良いが、非常に遠い未来になる可能性や、そもそも実現できない可能性もあると認めている。

つまり、保有者にとって真の選択肢は以下の通りである:

ステーキングしない場合:トークンを保有し、価格変動のリスクを負いつつ、流動性を確保する。熊市において、流動性そのものが最も希少な資源である。

1年間ステーキングする場合:流動性を放棄し、「交換条件が妥当であること」「会社が成功裏に上場すること」「上場後の評価額が減損しないこと」の三つの条件を賭ける。どれか一つが欠けても、この取引の期待リターンは大幅に縮小する。

もしBackpackが本当にIPOを果たし、評価額が維持できたならば、初期のステーキング者は、業界初の「トークンを通じて取得した実質的な会社株式」を手に入れることになるだろう。

熊市における評価額の再設定

暗号資産市場の各熊市は、常に本質的な問題を浮き彫りにしてきた。

2018年の熊市はICOバブルを破裂させ、大多数のユーティリティ型トークンはゼロとなり、業界は「トークンは本当に必要なのか?」という問いを再考し始めた。2022年のFTX崩壊後には、焦点は透明性と準備金証明へと移った。

今回の熊市の問いは、より直接的である:

価格が高値から半減し、取引量が縮小する中で、取引所トークンの価値のアンカーはどこにあるのか?

好況期には誰もこの問いに気を配らない。熊市になると取引量が縮小し、トークンの価値はプラットフォームの短期的な経営状況に完全に依存するようになり、周期を超えて生き延びる力は極めて弱い。

Backpackの株式紐付けモデルは、最終的に実現するかどうかは別として、少なくともこの問いに応えようとしており、トークンに取引量の変動に完全に左右されない価値の支えを与えようとしている。

しかし、この回答自体も、別の困難に包まれている:取引所の評価額が、今まさに集団的な再設定を迫られているという事実である。

2025年以前の暗号資産取引所の評価額算出ロジックは、基本的に「取引量×倍率」に基づいていた。好況期には取引量が拡大し、評価額も膨らんだ。しかし、公開市場はこのロジックをますます受け入れなくなってきている。

上場済みの数社の取引所企業の株価が一斉に急落した背景には、公開市場がこう語っているという事実がある。「あなたの収益は持続可能ではなく、ピーク時の水準で評価するつもりはない」。

これは、トークンであれ株式であれ、取引所の評価額をアンカーとすることが、そもそも周期リスクを内包していることを意味する。

Backpackがトークンと株式を紐付けることで、「トークンが一体何を表すのか」というアイデンティティの問題は解決したが、「取引所の価値は一体いくらなのか」という価格設定の問題は解決していない。

後者の問題は、Backpackが手数料収入に頼るだけでなく、収益構造において差別化を図れるかどうかにかかっている。

より広い視点から見れば、多くの暗号資産プロジェクトのトークンエコノミクス設計は、まさに世代交代の時期を迎えている。少なくとも熊市において、業界は本来もっと早く考えなければならなかった問い——トークンの価値は、どこから来るべきか——を、否応なしに再考せざるを得なくなっている。

将来の株式を、今日の命綱と交換する

過去数年間、取引所のビジネスモデルはやや傲慢だったかもしれない:

取引の場を作り、プラットフォームトークンを発行し、好況時に溢れた流動性を活用して手数料収入を得、象徴的にわずかな利益を買戻し・焼却する。ユーザーがトークンを保有することは、本質的にプラットフォームの繁栄のためにお金を払っていることにほかならなかった。

しかし、暗号資産の冬の時代が、このロジックを完全に粉々に打ち砕いた。

個人投資家が撤退し、取引量が縮小し、IPOという「究極の出口」までもが公開市場によって容赦なく拒絶された結果、取引所は自分たち自身の過酷な自己救済に直面している。

この限られたパイを巡る競争の段階において、最後までユーザーの資金を確保できる企業こそが、次のサイクルまで生き延びられるのだ。

曖昧で不確かな「トークンによる付加価値(例:手数料割引、新規上場銘柄への優先購入権)」が完全に機能しなくなった今、連続する陰線の中でユーザーが自発的に資金をプラットフォームに留めようとするには、取引所は自社の最も核心的な資産——すなわち株式——を、文字通り身を削って差し出す必要がある。

これは、最後の切り札を差し出して、生存期間を延ばそうとする防衛戦である。

この1年間、ユーザーの資産がBackpackのプールにロックされている限り、プラットフォームのTVL(総ロックアップ価値)は最低限保たれ、事業データもそれほど悪くはならず、10億ドルという評価額の物語も、まだ続けられる。

これを「寛大さ」と呼ぶことはできない。むしろ、極めて現実的な自己救済戦略と呼ぶべきだろう——未上場企業の株式オプションという一枚の紙切れを、熊市の寒さを乗り切るための最も貴重な資産、すなわち安定的かつ外部へ流出しない資金基盤と交換するのである。

Backpackのトークンと株式の交換という試みが、取引所トークン設計の転換点となることを願う。それは、熊市の中でまた一つ、約束を果たせなかった物語にはならないはずだ。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News