鉱業企業からインフラストラクチャー企業へ——BitdeerがBTCを売却した背景にある生き残り戦略

TechFlow厳選深潮セレクト

鉱業企業からインフラストラクチャー企業へ——BitdeerがBTCを売却した背景にある生き残り戦略

利益率がレッドラインに迫り、鉱業企業がビットコインを「燃料」として使い始めている。

著者:Liam 'Akiba' Wright

編集・翻訳:TechFlow

TechFlow解説:算力規模で見ると、Bitdeerは米国最大のビットコインマイナーである。今週、同社は保有する全ビットコイン(BTC)を一括売却し、BTC国庫残高をゼロにした——2,017枚からゼロへと帰すという結果となった。同時に、3.25億ドル規模の転換社債調達および新株発行も完了させた。これは孤立した事象ではない:ハッシュプライス(算力単価)が、多くのマイナーにとって損益分岐点に近づきつつある。こうした状況のもと、マイナー企業はかつての「コイン貯蔵機関」から、「BTCを燃料とする運用機関」へと構造的に変化しつつあるのだ。

本文全文:

算力規模で米国最大のビットコインマイナーであるBitdeerは、今週、自社のBTC帳簿を完全に清算した。

同社のBTC国庫残高は現在、ゼロと表示されている——新規採掘分189.8 BTCを売却し、さらに準備金から943.1 BTCを引き出して一括売却したのだ。

マイニング企業がビットコインを保有することは、パイプ内の圧力のようなものだ。一部は収入として流出し、一部は国庫に留められて価値保存および緩衝材として機能する。そして、この緩衝材の状態こそ、経営陣が将来の経営環境をどう読み取っているかを映し出す鏡となる。

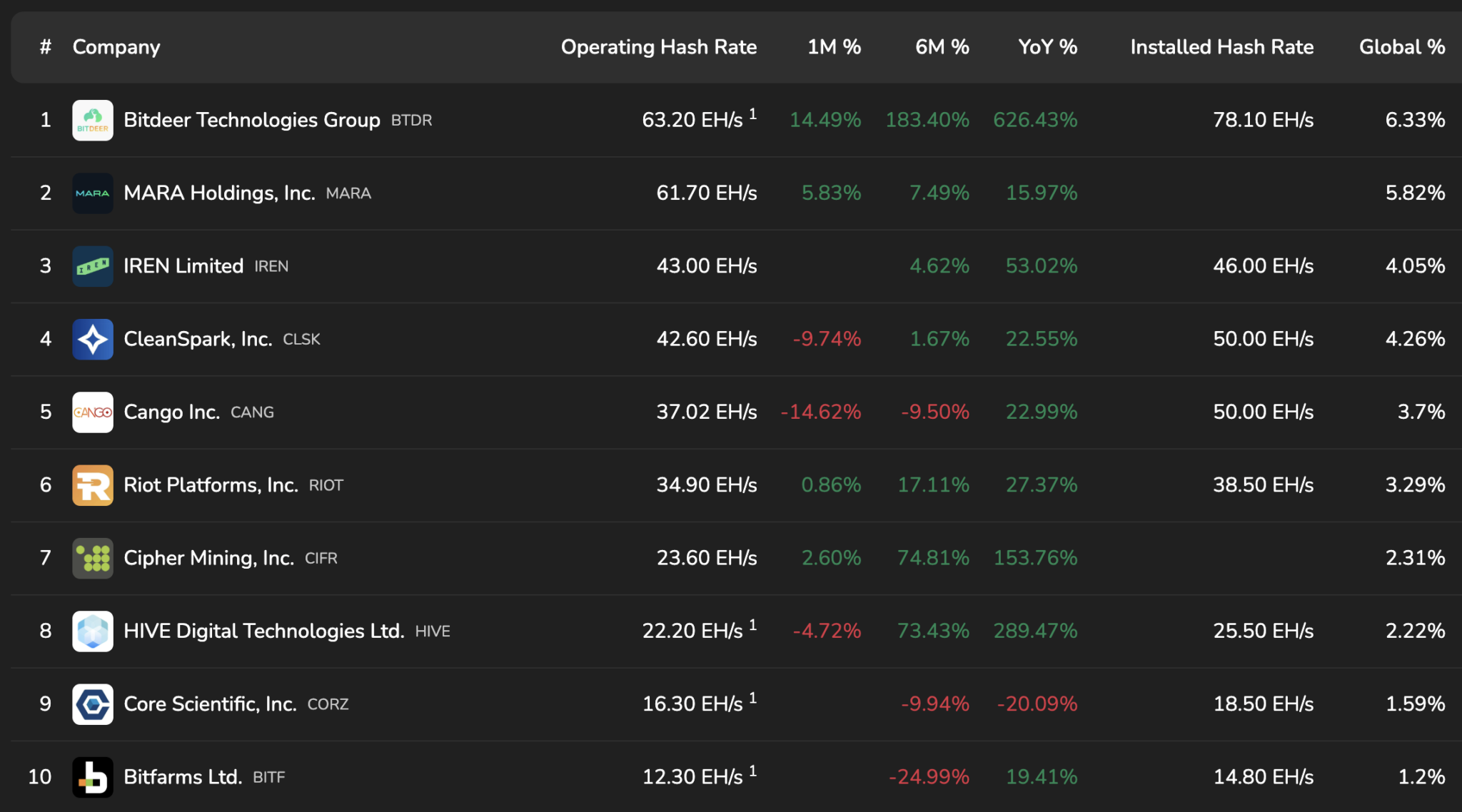

ビットコイン・ハッシュレートランキング

出典:bitcoinminingstock.io

Bitdeerの緩衝材が一気にゼロになったことは、一つの問いを投げかける:このマイナー企業が現金を緊急に必要とする理由とは何か?また、次四半期をどう見ているのか?

マイニング業界では、支払いは法定通貨で行われる——電気代、ホスティング料、人件費、部品代などである一方、収入はビットコインで得られる。ゆえに、国庫政策のすべては、タイミング、リスク、そして資金調達能力に関する声明であると本質的に捉えることができる。

今回の週報には、もう一つの含意がある。Bitdeerの貸借対照表は年末時点で依然として相当額のBTC保有を示していた——2025年12月31日付の公告では、「保有ビットコイン:2,017枚」と明記されていた。

4桁の保有量から、週次更新でゼロと表示されるまでに至った背景には、ペース、キャッシュ変換速度、ガバナンスモデル、そして絶えず自己再構築を遂げるマイニング事業そのものの全体像が凝縮されている。

総合的に見れば、今回の週報は、確実性を自ら選択した企業の姿を描いている——ドル建てで縮小し続ける準備金を、運用流動性へと変換し、リスク・エクスポージャーを「コイン貯蔵口座」ではなく、むしろ「公益事業会社」に近い形へと調整しているのだ。「降伏(capitulation)」という言葉がここに登場する理由である:これは、利益率計器が赤線に近づいたときに起こることを意味する——国庫が戦略的準備金から、単なる「燃料」へと変貌する瞬間である。

週次データによると、Bitdeerは合計約1,132.9 BTC(準備金943.1 BTC+新規採掘分189.8 BTC)を売却した。Bitdeerのマイニング・インサイトページに掲載された$60,000~$70,000の価格帯で概算すると、これは約6,800万ドル~7,900万ドルの流動性を創出したことを意味する——これは、マイナー企業のキャッシュ・サイクルに実質的な影響を与える規模であり、また、姿勢の変化を明確に伝えるシグナルでもある。

国庫の一行数字と、ファイナンス・カレンダーの出会い

今回のBTC売却は、意図的に設計された資本市場再編作業と同時進行で実施された。Bitdeerは、規模を拡大した3.25億ドル、利率5.00%、2032年満期の転換優先債の価格付けを完了し、同時に1株あたり$7.94での登録直接新株発行も完了した。

調達資金の予定用途には、ヘッジ用オプション取引(キャップド・コール取引)、2029年満期転換社債1.35億ドルの買戻し、データセンター拡張、HPCおよびAI事業、ASIC開発、および運転資金の充填が含まれる。

こうした一連の措置は、資金がどこへ向かおうとしているのか、そして企業がその道中でどの程度のリスクを負う覚悟があるのかを示している。

転換社債およびヘッジ用オプションは金融上のパイプである——これらはボラティリティを包み込み、上昇余地を犠牲にして生存空間を確保し、収益が一時的に息詰まる時期にも、歯車が回り続けるようにすることを目的としている。マイナー企業がBTC帳簿を一掃する同一期間内に、調達および債務再編を完了させるという行動は、制御可能な資金調達チャネルへの傾斜、および継続的に注文・算力・契約を生み出すインフラ整備への傾斜を明確に示すシグナルである。

この論理は、2026年のより大きなストーリーに合致する——マイナー企業はますます「エネルギーから算力へ」の企業として自らを位置づけようとしており、ビットコインは収益源の一つに過ぎず、AIおよびHPCは別の資本集約型の目的地である。

VanEckの2026年展望では、このようなマイニング業界の転換は機会とプレッシャーの両方をもたらすと指摘され、バランスシートが成長コストを吸収することで、業界の統合が進むと予測されている。

ハッシュプライスがペースを決め、先物カーブが期待を決める

マイニング業界の失敗は、轟音とともに訪れるものではなく、徐々に漂い、締めつけられ、小さな意思決定を繰り返すことで、最終的に大きな決断へと至る。この業界の利益率計器は「ハッシュプライス」——単位算力あたりの収益——であり、最近の数値は、なぜ国庫を現金化しなければならないのかを説明している。

Luxorの最新ハッシュレート指数レポートによると、ドル建てハッシュプライスは1PH/日あたり$34.05であり、前週比で約4%低下しており、多くのマイナーにとって、現時点のハッシュプライスは損益分岐点に近づいていると指摘されている。ただし、具体的な損益分岐点は、各社のコスト構造や採用するマイナー機種によって異なる。

先物市場の価格設定では、今後6ヶ月間の平均ハッシュプライスは1PH/日あたり約$28.73と予想されており、この低い予測値は、あらゆる国庫政策を重力のように引き下げる存在となっている。

難易度(Difficulty)は第二の調整ノブであり、これは分母を調整するもので、天候、停電、または電力供給制限などの要因でマイナー機が停止した場合、急速に変動する可能性がある。

ビットコインは、過去最高の11.16%減となる難易度調整(125.86T)を経験した後、再び過去最高の反発(144.40T)を記録した。次回の難易度調整は3月初旬に下落すると予測されている。週次および月次の資本支出および流動性計画を立てるマイナー企業にとって、このようなパターンはまさに「ムチ打ち反応」である。

Bitdeer自身のダッシュボードも同様の状況を反映している——Bitdeerが公表するネットワーク算力は約1,022 EH/s、難易度は約144.4Tであり、「1テラハッシュ/日あたり収益」は$0.0289と表示されている。マイナー企業は、こうした数字が描く空間の中で生き延びなければならず、ボラティリティをどこで吸収するか——国庫、債務、あるいは成長計画——を選択しなければならない。

「降伏」は、まず会計上の項目として訪れ、その後統合の形で訪れる

トレーダーが「降伏」という言葉を使うとき、彼らが思い浮かべるのは滝のようなもの——突然の大規模な洗浄により、帳簿がゼロになる瞬間である。しかし、マイニング業界の「降伏」は、帳簿上の記載やファイナンス条項の形で訪れることが多い:コイン売却、準備金削減、転換社債の価格付け、新株発行、そして弱体化した事業者が合併や閉鎖を余儀なくされるといった事象である。

Bitdeerが今週実施した措置は、「国庫の完全清算をファイナンスの橋渡しとして活用する」というストーリーに沿っている——BTCを現金に変換し、より大規模な建設プロジェクトおよび負債構造の再編を支えるための手段である。これには、得られた資金をヘッジ用オプション取引に投入し、既存の転換社債を買戻し、データセンター、HPCおよびAI、ASIC開発、および運転資金の充填に充当することが含まれる。このようなシナリオに従って行動する企業は、ビットコインをコンクリート、チップ、契約へと変換可能な在庫として扱っているのだ。

Luxorのハッシュレート指数における先物市場価格は1PH/日あたり約$28.73であり、これは利益率のプレッシャーが継続することを意味し、そのプレッシャーはマイナー企業を以下の3つの道のいずれかへと追い込むことがしばしばある:BTC売却、株式売却、あるいは企業そのものの売却である。

VanEckの展望では、2026年は統合の段階と位置づけられ、直接的にファイナンス選択に言及している——希薄化効果を伴う転換社債、価格低迷時の国庫売却、そしてビットコインマイニングとAI算力の両方のトラックを運用できる事業者と、単一トラックしか維持できない事業者との分化が強まると予測している。

だからこそ、Bitdeerによる準備金の完全清算は、鉱山内のカナリア(警告のサイン)かもしれない。この出来事は、単なるケーススタディであると同時に、警告のラベルでもある。マイナー企業は、継続的な運用を通じてビットコインへのエクスポージャーを維持しつつ、実際のコイン保有量を減らすことができる。また、自らをインフラ企業へと再定位し、ビットコイン価格リスクを他の場所で管理するように転換することも可能である。

もし業界全体がこの取引を繰り返すならば、バランスシート上でBTCを保有するマイナー企業の数は減少し、マイナーの資金フローは短期的な収益性に対する感受性を高めていくだろう。

今後注目すべきポイント

第一に、政策の継続性である。1週間の清算は単なるタイミングの問題かもしれないが、複数ヶ月にわたる継続的なパターンは、新たな国庫マネジメント教義を意味する。最も有用なシグナルは、今後数週間にわたる更新である——同じ「BTC保有量」の欄が、同様に自社保有分と顧客預託分を別個に記載されるかどうか。

第二に、資本コストである。転換社債および新株発行の条件は、この企業が「生存空間」の構築を目指していることを示しており、ハッシュプライスが圧迫される状況において、この生存空間は競争上の武器となる。プレッシャー下では、資本コストの低いマイナーは時間を購入しているのに対し、資本コストの高いマイナーはBTC、株式、資産を売却している。

第三に、利益率の背景である。Luxorのハッシュレート指数によると、ハッシュプライスは多くのマイナーの損益分岐点に近づいており、難易度の激しい変動は分母がどれほど速く変化し得るかを示している。ネットワークはまだ調整中である。マイナー企業は、こうした絶えず移動する地盤の上に建設を行い、その国庫こそがショックアブソーバーなのである。

今週の出来事に対する最も明快な解釈は、手続き的である:マイナー企業はインセンティブに従い、そのインセンティブはハッシュプライス、難易度、およびファイナンス条項を通じて流れている。

Bitdeerは準備金を現金に変え、その週にちょうど資本構造の調整を行い、今後の支出優先順位——データセンター、HPC、AI、ASIC——を明確にした。

業界全体としては、単一企業による国庫清算を消化できるが、同時に、このパターン——ビットコインを貯蔵対象ではなく通過量として捉え、運用維持コストに基づいてバランスシートのエクスポージャーを調整可能なノブとして扱うマイニング・エコシステム——が、着実に形成されつつあることに向き合わなければならない。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News